México, Análisis y Estrategia

Nota de Empresa

Abril 29, 2011

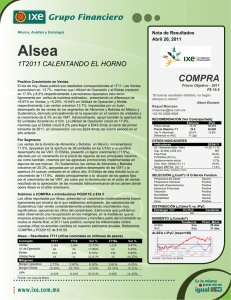

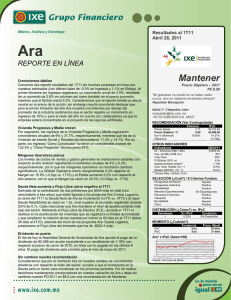

Autlán

MUY POR DEBAJO DE LO ESTIMADO

Mantener

Precio Objetivo 2011

P$ 41.00

Reporte débil al 1T11

El día de ayer Minera Autlán reportó sus resultados al 1T11 en donde se

registraron caídas en Ventas y Ebitda (4.1% y 22.3%, respectivamente). Estas

variaciones resultaron por debajo de nuestros estimados, sobretodo en el caso

del Ebitda (ver detalles en la pag. 2). La diferencia entre la disminución en los

ingresos y el Ebitda se explica por el efecto negativo del tipo de cambio ya que

sus Ventas están denominadas en dólares y una buena parte de sus costos son

en pesos mexicanos el cual registro una apreciación de 5.6% vs. 1T10. Por lo

anterior, tanto el margen de Operación como el Ebitda registraron reducciones de

5.4pp y de 4.6pp, respectivamente. La Utilidad Neta también presentó una fuerte

caída de 51.2%.

“Confía en el tiempo, que suele dar dulces

salidas a muchas amargas dificultades.”

Miguel de Cervantes Saavedra

Rodrigo Heredia M

[email protected]

+ 52 55 5268-9929

RECOMENDACIÓN (Ver Contraportada)

Emisora

Más Detalles

Como se mencionó, la disminución en los ingresos se explica por el impacto

negativo del tipo de cambio ya que estimamos que el volumen de venta el precio

promedio en dólares de las ferroaleaciones se mantuvo en el mismo nivel que en

el 1T10. Cabe recordar que las ferroaleaciones representan aprox. del 89.5% de

las Ventas totales y que son un insumo insustituible para la fabricación de acero.

Perspectiva sectorial positiva

Para 2011 el panorama del sector acero es positivo dado que la recuperación

económica impulsaría la demanda global de este metal, particularmente en EUA,

algunos países europeos y economías emergentes con China a la cabeza (mayor

productor y consumidor mundial), lo cual se reflejó en un incremento en la

producción de acero crudo en el 1T11, de 8.8% A/A. En México la variación fue

de 6.2%.

La clave en 2011: precios y mezcla de ventas

Como ya lo hemos mencionado, en 2011 Autlán continuará trabajando a

capacidad total, tal como lo ha venido haciendo desde principios de 2010, por lo

tanto no esperamos variaciones de importancia en el volumen de venta de

ferroaleaciones. Por lo anterior, las variables que pudieran impulsar los resultados

financieros son el precio y la mezcla de ventas. En el primer caso, en lo que va

del año se registró variación de -4.0% en promedio en los precios internacionales

de las ferroaleacioes respecto del cierre de 2010, aunque se espera que los

precios se recuperen en los próximos trimestres. En cuanto a la mezcla de

ventas, todavía no se visualiza un incremento significativo en la demanda de los

productos de mayor precio (ferroaleaciones de medio y bajo contenido de

carbón).

Más información luego de la llamada

Como de costumbre, en los próximos días tendremos una llamada con la

empresa a fin de comentar más a detalle el reporte del 1T11, así como la

perspectiva para los indicadores de rentabilidad para el resto del año (margen de

Operación y Ebitda). Con esa información evaluaremos la necesidad o no, de

modificar nuestros estimados.

Precio Actual

Precio Objetivo ‘11

Var % (Nominal)

Diferencia vs IPyC

IPyC

32.23

41.00

27.2%

36,723

42,085

14.6%

12.6%

OTROS INDICADORES

Indicadores

28/04/11

52 - Semanas (Máx / Min)

Cap. de Mdo (US$ mn)

Free Float

FV/Ebitda (2011e)

Apalancamiento actual

Crec. Nom. Ebitda (%) ‘11

Margen EBITDA (%) ‘11

** Deuda Neta / Ebitda U12m

36.97 / 24.07

741

22%

7.6

0.0

-2.7%

26.3%

SELECCIÓN (¿Cuál?) / 8 Criterios Fundam.

Perspectiva del Sector

Perspectiva Individual

Mercado (Exportaciones)

Rentabilidad

Estructura Financiera

Valuación

Bursatilidad

Otros

Positiva

Neutral

Positiva

Positiva

Positiva

Neutral

Positiva

Positiva

DISTRIBUCIÓN (¿Cómo?) vs. IPyC

Estrategia

En IPyC

-

Condición

-

-

MOMENTO (¿Cuándo?)

Tendencia

Prom. Móvil

Baja

Baja

20 días

31 días

AutlanB

IPyC

AUTLANB x IPyC (base=100)

22%

22%

17%

17%

12%

12%

7%

7%

2%

2%

-3%

-3%

-8%

-8%

-13%

-13%

-18%

-18%

-23%

29-Abr-2010

-23%

18-Jun-2010

Indice BMV (Mercado)

09-Ago-2010

30-Sep-2010

Autlan B

23-Nov -2010

12-Ene-2011

04-Mar-2011

28-Abr-2011

Nota de Empresa

Más Detalles

Reporte 1T11

El día de hoy Minera Autlán reportó sus resultados al 1T10 en donde se registraron caídas en Ventas y

Ebitda (4.1% y 22.3%, respectivamente). Estas variaciones resultaron por debajo de nuestras

estimaciones, sobretodo en el caso del Ebitda (ver detalles en la pag. 2). La diferencia entre la

disminución en los ingresos y el Ebitda se explica por el efecto negativo del tipo de cambio ya que sus

Ventas están denominadas en dólares y una buena parte de sus costos son en pesos mexicanos el cual

registro una apreciación de 5.6% vs. 1T10. Por lo anterior, tanto el margen de Operación como el Ebitda

registraron reducciones de 5.4pp y de 4.6pp, respectivamente. La Utilidad Neta también presentó una

fuerte caída de 51.2%.

Como se mencionó, la disminución en los ingresos se explica por el impacto negativo del tipo de cambio

ya que estimamos que el volumen de venta el precio promedio en dólares de las ferroaleaciones se

mantuvo en el mismo nivel que en el 1T10. Cabe recordar que las ferroaleaciones representan aprox.

del 89.5% de las Ventas totales y que son un insumo insustituible para la fabricación de acero.

Autlán - Reporte al 1T11 (en millones de pesos)

Sector

Ventas

Utilidad de Op.

Ebitda

Ut. Neta May.

1T11

999

148

197

52

1T10

1,042

211

253

106

Var %

-4.1%

-29.5%

-22.3%

-51.2%

1T11e

1,058

254

298

144

Var % vs. E

-5.6%

-41.6%

-34.1%

-64.0%

Margen de Op.

Margen Ebitda

UPA

14.8%

19.7%

0.2

20.2%

24.3%

0.4

-5.4 pp

-4.6 pp

-0.2

24.0%

28.2%

0.5

-9.2 pp

-8.5 pp

-0.3

Fuente: Ixe Casa de Bolsa, Minera Autlán

2

Nota de Empresa

Responsabilidad del analista, Política de Recomendación y Estrategia Integral “C3”

RESPONSABILIDAD: Los analistas mencionados en este informe certifican que: 1) Todos los datos y opiniones provienen de fuentes

consideradas como fidedignas; 2) No existe para ellos remuneración relacionada directamente o indirectamente con las recomendaciones

o las opiniones específicas expresadas en su investigación; y 3) No tienen valores emitidos por la compañía mencionada en este informe

que exceda el 5% de sus activos.

POLITICA DE RECOMENDACIÓN: Las calificaciones de la inversión atienden a la variación nominal esperada para el precio de la acción

de la fecha de publicación del documento hasta final del año en curso (precio objetivo), RESPECTO A LA VARIACIÓN ESPERADA PARA EL

ÍNDICE DE PRECIOS COTIZACIONES (IPyC) en el mismo plazo (se utiliza el rango medio del pronóstico oficial del IPyC). La lógica de esta

medida obedece a considerar el IPyC, como el parámetro a vencer (“benchmark”) de cualquier inversionista de Bolsa en México. La tabla

siguiente indica el grado de diferencia en puntos porcentuales (pp) que determina cada calificación.

CALIFICACION

Compra

Mantener

Venta

Variación (pp) vs. IPyC

Mayor a 5.00 pp

Rango mayor o menor a 4.99 pp

Menor a 5.00 pp

pp: puntos porcentuales

ESTRATEGIA INTEGRAL “C3”: Congruente con una asesoría INTEGRAL (distinta y más completa) sobre la manera en que sugerimos

participan en el mercado accionario priorizando el cuidado de riesgos de inversión, los cuales se presentan en distintas etapas:

SELECCIÓN (¿cuáles acciones comprar?), DISTRIBUCIÓN (¿Cómo estructuro un portafolio, es decir cuánto asigno o pondero el “peso” de

la acción respecto a lo que significa para el IPyC?) y MOMENTO (¿Cuándo compro o vendo con objeto de reaccionar de manera oportuna

a un cambio de tendencia en la acción o en el mercado en general), nuestros documentos de Inicio de Cobertura incluyen en la portada

aspectos relacionados con dichas etapas, las cuales se revisan cada semana en el documento Estrategia Semanal (Estrategia Integral

“C3”). Un documento de inicio de cobertura o de revisión de estimado atiende la etapa de SELECCIÓN cuyos filtros de opinión son los

siete criterios fundamentales que usamos de manera consistente y que se resumen en la página 2.

DIRECCIONES MÉXICO

México, Matriz

México, Reforma Lomas

México, Altavista Ixe Plaza

Paseo de la Reforma

No. 505

Piso 45 Col. Cuahutémoc

Av. Paseo de la Reforma

Nº 215

EsT. Prado Norte

Periférico Sur N° 314 P.B.

Paseo de la Reforma Nº 505

39 Poniente No. 3515

Col. San Ángel Tlacopac

Piso 45 Col. Cuauhtémoc

Col. Fracc. Las Ánimas

Ciudad de México.

Col. Lomas de Chapultepec

Deleg. Álvaro Obregón

C.P. 06500

C.P. 72400

Tel. 52.68.90.00

México, D.F.

México, D.F.

Ciudad de México

Tels.: (22) 2169.7316

C.P. 11000

C.P. 01049

Tels.: 52-689494

Tel. (55) 52.49.64.00

Tels.: 5174.2275 al 2280

Ciudad Juárez

Av. Paseo Triunfo de la

República

Nº 215 Local 12 – P.B.

Guadalajara

Av. Americas 1905

4to. Piso

Col. Colomos Providencia

León

Av. Cerro Gordo N° 130 Int.

1004

Col. Cerro Gordo

Monterrey

Querétaro

Av. Vasconcelos N° 115 Ote.

Av. Tecnológico No. 100

Col. Residencial San Agustín

Loc. 11

Col. San Lorenzo

Guadalajara, Jalisco

León Guanajuato

Garza García, Nuevo León

Col. El Carrizal

Cd. Juárez, Chihuahua

C.P. 44660

Conmutador (33)

46.24.13.00

Fax: (33) 46.24.13.29

C.P. 37150

Qro, Qro

Fax: 01 (477) 214.17.48

C.P. 66260

Conmutador (81)

83.78.51.11

Tel. (81) 83.78.45.99

(01 800) 493.99.99

Fax: (81) 83.78.43.66

C.P. 32320

Tel. (656) 618.46.56

(01 800) 712.77.29

Tel. 01 (477) 214.27.00

México, Ixe Fondos Matriz

Puebla

C.P. 76030

Tels.: (44) 2242.4508

3

Nota de Empresa

Fax: (656) 618.46.55

4

0

0