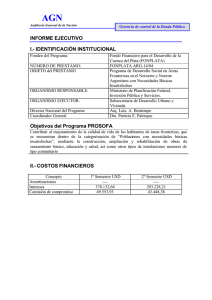

1999_083_01info.pdf

Anuncio

INFORME DE AUDITORÍA SOBRE LOS ESTADOS FINANCIEROS DEL “PROGRAMA DE DESARROLLO SOCIAL EN ÁREAS FRONTERIZAS DEL NOROESTE Y NORESTE ARGENTINOS CON NECESIDADES BÁSICAS INSATISFECHAS” CONTRATO DE PRÉSTAMO N° ARG-7/94 FONPLATA (Ejercicio N° 2 finalizado el 31/12/97) Al Señor Secretario de Programación Económica y Regional del Ministerio de Economía y Obras y Servicios Públicos. La Auditoría General de la Nación, en su carácter de auditor externo independiente, ha examinado los estados detallados en el apartado I- siguiente, por el período comprendido entre el 01/01/97 y el 31/12/97, correspondientes al “Programa de Desarrollo Social en Áreas Fronterizas del Noroeste y Noreste Argentinos con Necesidades Básicas Insatisfechas” (PROSOFA), parcialmente financiado con recursos provenientes del Contrato de Préstamo N° ARG-7/94, suscripto el 9 de mayo de 1995 entre la República Argentina y el Fondo Financiero para el Desarrollo de la Cuenca del Plata (FONPLATA). La ejecución del Programa y la utilización de los recursos del financiamiento están a cargo de la Secretaría de Desarrollo Social de la Presidencia de la Nación por intermedio de una Unidad Ejecutora Central (UEC) creada al efecto. I- ESTADOS AUDITADOS a) Estado de Situación al 31 de diciembre de 1997, expresado en pesos, y nota I anexa que forma parte del mismo. b) Estado de Fuentes y Usos al 31 de diciembre de 1997, expresado en pesos. c) Estado de Inversiones al 31 de diciembre de 1997 (etapas de preinversión y de inversión), expresado en dólares estadounidenses. Los estados precedentes surgen de registros auxiliares preparados por la UEC al tipo de cambio $ 1 = USD 1 y son de su exclusiva responsabilidad. Los estados definitivos fueron presentados a esta auditoría con fecha 03/11/98 y se adjuntan inicialados por nosotros a efectos de su identificación con este dictamen. Nuestra tarea tuvo por objeto expresar una opinión basada en el examen de auditoría realizado, habiéndose efectuado el trabajo de campo entre el 10/08/98 y el 30/10/98. II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue practicado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo pruebas de los registros contable-financieros y demás procedimientos de auditoría que se consideraron necesarios. III- DICTAMEN En opinión de esta Auditoría General de la Nación, los estados financieros identificados en I- precedente, exponen razonablemente la situación financiera del “Programa de Desarrollo Social en Áreas Fronterizas del Noroeste y Noreste Argentinos con Necesidades Básicas Insatisfechas” al 31/12/97, así como las transacciones realizadas durante el ejercicio finalizado en esa fecha, de conformidad con prácticas contable-financieras usuales y con los requisitos establecidos en el Contrato de Préstamo N° ARG-7/94 FONPLATA de fecha 09/05/95. BUENOS AIRES, 09 de noviembre de 1998. MEMORANDO A LA DIRECCIÓN DEL “PROGRAMA DE DESARROLLO SOCIAL EN ÁREAS FRONTERIZAS DEL NOROESTE Y NORESTE ARGENTINOS CON NECESIDADES BÁSICAS INSATISFECHAS” CONTRATO DE PRÉSTAMO N° ARG-7/94 FONPLATA (Ejercicio N° 2 finalizado el 31/12/97) Como resultado de la revisión practicada sobre los estados financieros del “Programa de Desarrollo Social en Áreas Fronterizas del Noroeste y Noreste Argentinos con Necesidades Básicas Insatisfechas”, por el ejercicio finalizado el 31/12/97, han surgido observaciones y consecuentes recomendaciones sobre aspectos relativos a procedimientos administrativo-contables y del sistema de control interno existentes en la Unidad Ejecutora Central (UEC), que hemos considerado necesario informar para su conocimiento y acción futura. Sobre la base de las muestras determinadas durante el desarrollo de nuestro examen, surgen los siguientes comentarios: A- OBSERVACIONES DEL EJERCICIO ANTERIOR NO SUBSANADAS AL 31/12/97. 1) CAJA CHICA Observación: Al 31/12/97 la UEC no contaba con normas internas escritas sobre el manejo de la caja chica constituida por el Programa (uso, autorizaciones, límites de gastos, reposiciones, etc.). Del análisis realizado sobre las erogaciones canalizadas por esta vía se verificó que las reposiciones de fondos se efectuaron por un importe distinto a lo rendido. Comentario de la UEC: Se ha tomado en cuenta la recomendación recibida en su momento y este tema se ha solucionado a partir del ejercicio correspondiente al año 1998. Recomendación: Implementar normas internas escritas, claras y precisas, sobre el uso de estos fondos (límites de gastos, niveles de autorización, personas autorizadas, período y montos a rendir y reponer, etc.) para así lograr un adecuado uso y control de los mismos. 2) SERVICIOS DE CONSULTORES Observación: Del examen realizado sobre el proceso de contratación de consultores llevado a cabo por el Programa, hemos verificado lo siguiente: a- Legajos Observaciones: No se ha agregado a los legajos de consultores una declaración jurada sobre incompatibilidad de funciones. Téngase en cuenta que, si bien los contratos de consultoría celebrados por el Programa se refieren a locaciones de obra, el carácter de algunas tareas hacen que éstas se identifiquen con la prestación de servicios. Comentario de la UEC: Se tomará en cuenta la recomendación de completar los legajos con una declaración jurada sobre la incompatibilidad de funciones para cada consultor, a partir de los contratos que se suscriban para el año 1999. Recomendación: Completar los legajos individuales de los profesionales contratados por el Proyecto. b- Contratos Observación: En todos los casos analizados, los contratos de consultoría celebrados por el Programa para la contratación de profesionales se continuaron realizando bajo la forma jurídica de locación de obra, correspondiendo en algunos, por el carácter de la tarea asignada al profesional, identificarlos como una locación de servicios. Cabe señalar al respecto que la UEC, a efectos de practicar la retención del impuesto a las ganancias en el pago de honorarios (Resolución DGI Nº 2784 y sus modificatorias), ha interpretado la contratación como la de una locación de servicios lo cual resulta contradictorio con la figura del contrato. Comentario de la UEC: En cuanto a la modalidad de contratación por locación de obra, se había adoptado por una disposición que había tomado la Secretaría de Desarrollo Social. Se transmitirá esta observación a las autoridades actuales de la Secretaría para establecer una postura al respecto. Recomendación: Formalizar los contratos de consultoría bajo la forma jurídica correspondiente, conforme las características de las tareas a realizarse. c- Términos de referencia Observación: La mayoría de los contratos suscriptos no contienen términos de referencia que indiquen en forma clara y específica las labores a desarrollar (en todos los casos se adjuntan términos de referencia que describen en forma general la función a desarrollar). Comentario de la UEC: Los términos de referencia que se adjuntan a los contratos, son los realizados para cada cargo y aprobados por FONPLATA. Como no hubo variación en la planta de consultores y las funciones previstas se ajustan a las tareas que desarrollan los mismos, se consideraron adecuadas estas especificaciones. De todas formas se tomará en cuenta la observación de la AGN y para el año 1999 se realizarán términos de referencia nuevos que contengan una identificación mas clara de las labores a desarrollar por el contratado. Recomendación: Adjuntar a cada contrato de consultoría suscripto por los profesionales del Programa términos de referencia que identifiquen al contratado, en los cuales se indiquen, en forma clara y precisa, las tareas a desarrollar por el profesional (alcance de los servicios, objetivos, metas y extensión del trabajo encomendado, informes de avance y/o finales a presentar, períodos, etc.). A su vez, se recomienda que los términos de referencia sean inicialados por el consultor ya que forman parte del contrato formalizado (Cláusula 12 del contrato). B- OBSERVACIONES DEL EJERCICIO 1) GASTOS DE VIAJE Observación: En ningún caso muestreado se adjuntaban a los respectivos pasajes los tickets de embarque que determinan la realización del viaje. Comentario de la UEC: Se tomará en cuenta esta observación y se comenzará a solicitar la entrega de los tickets de embarque a partir de la fecha. Recomendación: Completar la documentación respaldatoria de las erogaciones por este concepto. 2) VISITA A OBRAS Observación: Realizada una inspección ocular sobre una muestra de las obras financiadas por el Programa pudo constatarse en un caso particular (Obra Hospital de Puerto Iguazú; obra N° 6-4-4-15) la colocación de tirantes y tablas usadas, en la ampliación del techo del Hospital. Comentario de la UEC: En el momento de la visita a la mencionada obra, que se está realizando en el hospital de la localidad de Puerto Iguazú (Pcia. de Misiones), efectivamente los supervisores provinciales del Programa efectuaron el reclamo correspondiente para el cambio de las maderas usadas por maderas nuevas. Dicho reclamo se le realizó al Ente Local encargado primario de la supervisión de las obras a la empresa contratista. Como consecuencia de ello, no se autorizó pago alguno hasta la constatación y verificación en obra del cambio de las maderas en cuestión. 3) CAJA CHICA Observación: Del análisis efectuado sobre la utilización de la caja chica por los movimientos del año 1997 observamos que: - Su saldo al cierre del ejercicio no refleja el monto del fondo. - Durante el ejercicio su saldo se incrementó por encima de su monto ($3.000.-). - Se hicieron reposiciones en dinero en efectivo producto de extracciones de plazo fijo. Comentario de la UEC: Se subsanó a partir del ejercicio 1998. Recomendación: Nos remitimos a la recomendación expuesta en A- 1) precedente. BUENOS AIRES, 09 de noviembre de 1998. DECLARACIÓN DE PROCEDIMIENTOS DE AUDITORÍA DEL “PROGRAMA DE DESARROLLO SOCIAL EN ÁREAS FRONTERIZAS DEL NOROESTE Y NORESTE ARGENTINOS CON NECESIDADES BÁSICAS INSATISFECHAS” CONTRATO DE PRÉSTAMO N° ARG-7/94 FONPLATA (Ejercicio N° 2 finalizado el 31/12/97) El examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo los siguientes procedimientos: - la comparación de las cifras expuestas en los estados financieros al 31/12/97 con los registros en moneda local que les dan sustento; - test o prueba de transacciones; - pruebas dirigidas a verificar la condición de elegibilidad de los gastos analizados; - verificación de la metodología de contratación de consultores; - circularizaciones y reconciliaciones bancarias; - inspección ocular; - como así también la aplicación de otros procedimientos en la medida que se los consideró necesarios. El alcance del examen comprendió, entre otros: - el 100 % de los orígenes del ejercicio 1997; y - el 33,23 % de Emolumentos Personal; el 54,56 % de Gastos de Viaje; el 100 % de Muebles y Utiles, el 60,02 % de Otros Gastos; el 24,35 % de las erogaciones en obras de Saneamiento Básico (construcciones, materiales, mano de obra, equipos y herramientas y otros) y el 100 % en obras de Educación (construcciones y materiales) y del Sector Salud (equipamiento). Debe señalarse que el trabajo efectuado no ha tenido como objetivo principal la detección de hallazgos referidos a desfalcos u otras anomalías similares. BUENOS AIRES, 09 de noviembre de 1998.