INFORME ECONÓMICO MENSUAL – Marzo 2015 Documento Nº 170

Anuncio

CÁMARA DE LA INDUSTRIA Y COMERCIO DE CARNES Y

DERIVADOS DE LA REPUBLICA ARGENTINA

INFORME ECONÓMICO MENSUAL

Documento Nº 170 – Marzo 2015

Dirección: Ing. Miguel A. Schiariti

CICCRA

Documento Nº 170

ÍNDICE GENERAL

EDITORIAL

1

INDICADORES ECONÓMICOS SECTORIALES

4

1. FAENA VACUNA Y PRODUCCIÓN DE CARNE

4

2. CONSUMO INTERNO

13

3. EVOLUCIÓN DE LAS EXPORTACIONES

16

4. DINÁMICA DE LOS PRECIOS

22

5. BANCO DE DATOS

PRECIO DE LA HACIENDA EN EL MERCADO DE LINIERS

Marzo 2015

24

CICCRA

Documento Nº 170

EDITORIAL:

En marzo la faena total de hacienda vacuna creció por segundo mes consecutivo,

ubicándose en 1.09 millones de cabezas mostrando un aumento del 9,5% a la registrada en

el tercer mes de 2014. Sin embargo, debe señalarse que el crecimiento estuvo explicado

principalmente por la mayor cantidad de días hábiles (19 vs. 18 días), ya que al corregir por

este factor, el avance interanual fue de solo 3,7%.

Al comparar la actividad frigorífica vacuna de marzo de 2015 con el promedio de los

marzos de 1980 a 2014, se observó una caída de 0,7%.

En tanto, debemos resaltar que la participación de la faena de hembras en el total

volvió a descender y nuevamente se ubicó en el límite inferior de la banda crítica

considerada necesaria para sostener el nivel de existencias. En marzo de 2015 la faena de

hembras equivalió a 43% de la faena total, lo que implicó una corrección de 1,6 puntos

porcentuales con respecto a marzo del año pasado.

Con este porcentaje surge la siguiente pregunta: ¿se convalidará la caída de la

faena de hembras con el inicio de la retención de vientres, tan necesaria para

recomponer el stock?

Si la respuesta fuera afirmativa caerá la oferta ganadera. Y si a esta situación le

agregamos la falta de 400 a 450 mil terneros en la Cuenca del Salado, por efecto de las

inundaciones de 2014, sin lugar a dudas la disminución de la oferta generará aumentos de

precios en el segundo semestre del año, tanto para la hacienda en pie como para la carne

en el mostrador.

Al considerar el primer trimestre del año, se faenó un total de 3,060 millones de

cabezas, es decir 2,5% más de animales que en enero-marzo de 2014.

En lo que respecta a la producción de carne, en el tercer mes del año el volumen fue

de 244 mil toneladas res con hueso (tn r/c/h). En relación a un año atrás registró un

crecimiento de 11,6%, que al corregirse por la cantidad de días hábiles quedó en 5,7%

interanual. El aumento de la faena fue el factor explicativo más importante de la expansión

observada, y fue complementado con la suba del peso promedio de la res en gancho, que

pasó de 220 kilogramos en marzo de 2014 a 224 kilogramos en igual mes del corriente año

(1,9% anual).1

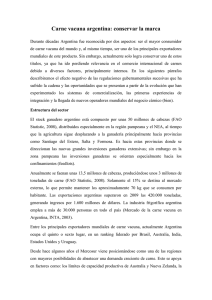

En marzo el precio de la hacienda en pie se mantuvo sin cambios con respecto al

mes anterior, en un promedio de $ 15,35 por kilo, pero cerró el primer trimestre de 2015 con

una suba entre puntas de 5,5% (marzo vs. diciembre de 2014). Además, por primera vez en

seis meses la variación interanual también volvió a crecer, llegando a 20,9%.

1

Sin embargo, debe señalarse que el peso en gancho es el que surge del análisis de la

documentación y de las estimaciones provisorias para los últimos meses. Pero, la Secretaría de

Comercio no controla el peso mínimo de faena, lo que implica que el peso promedio real es inferior a

la estimación referida. Al respecto, consideramos que en los hechos el peso promedio es alrededor

de 10% inferior, lo que implica que la producción y el consumo doméstico son menores a los que

surgen del análisis de las estadísticas oficiales.

Marzo 2015

1

CICCRA

Documento Nº 170

El precio promedio de los principales cortes vacunos consumidos internamente

mostró un comportamiento diferente al de la hacienda en pie cuando se observa la evolución

mensual en los primeros tres meses de 2015. En enero de este año apenas creció 0,4%

mensual (repitiendo la variación de diciembre de 2014), en febrero la suba fue de 1,3%

mensual y en marzo tocó un máximo de 3,0% mensual. Pero, entre diciembre de 2014 y

marzo de 2015, el alza del precio de la carne vacuna fue de 4,8%, guarismo que resultó

apenas inferior al del promedio de la hacienda en pie. Y en términos interanuales,

también en marzo puso fin a cinco meses consecutivos de desaceleración de su ritmo

de crecimiento. En relación a marzo de 2014 la suba fue de 23,5%.

No obstante ello, en una perspectiva más extensa surge que el precio de la hacienda

en pie todavía acumuló un alza mayor al promedio de los cortes vacunos. Entre agosto de

2009, momento en que finalizó la extensa e intensa última fase de liquidación de vientres en

nuestro país, y marzo de 2015, el precio de la hacienda en pie aumentó 447,5%, al pasar de

$ 2,8 a $ 15,35 por kilogramo vivo, mientras que el precio promedio de la carne vacuna se

ajustó 400%. Esto implica que el precio relativo carne vacuna/hacienda en pie aún

resulta 8,5% inferior al vigente a mediados de 2009, dato éste que deja en evidencia la

caída del poder adquisitivo del salario.

PRECIO DE LA HACIENDA Y DE LAS CARNES

Período enero 2008 - marzo 2015 - Índices base ago. '09=100

600

500

Precio de la hacienda

Precio carne vacuna

Precio pollo

Precio carne cerdo

547

464

400

400

326

300

200

500

ago. '09 =

100,0

100

0

E '08

E '09

E '10

E '11

E '12

E '13

E '14

E '15

Fuente: CICCRA, con datos del Mercado de Liniers S.A., del mercado y estim. propias.

Por su parte, los precios de las carnes alternativas fueron los únicos que no

‘rebotaron’ en marzo. Sus tasas de variación interanual continuaron descendiendo. En el

caso del pollo se volvió levemente negativa (-0,5%). En el caso de los cortes porcinos llegó

a 27,3% interanual, si bien estos últimos continuaron siendo los cortes que tuvieron los

mayores aumentos.

La producción de carne vacuna ascendió a 685 mil tn r/c/h en enero-marzo de 2015,

exhibiendo un crecimiento de 5,0% anual. Del total producido, 638,7 mil toneladas r/c/h de

carne vacuna se destinaron al mercado interno. Ratificando que el consumo interno sigue

representando 93% del total producido y poniendo en evidencia que sólo exporta 7% de la

Marzo 2015

2

CICCRA

Documento Nº 170

producción. En términos interanuales este volumen resultó 3,3% superior al registrado en

enero-marzo del año pasado.

En marzo el consumo per cápita de carne vacuna se ubicó en 59,3 kilos por año,

considerando el promedio móvil de los últimos doce meses. Este guarismo mostró un

retroceso de 5,2% anual. En relación al mismo período de 2011 la recuperación fue de

11,8%, mientras que en comparación con el mismo trimestre de 2007 se observó una

disminución de 11,1%.

Por último, en febrero se certificaron exportaciones de carne vacuna por un total de

10.363 toneladas peso producto (tn pp), volumen que resultó apenas inferior al de enero

pasado y 28,6% superior al de febrero del año pasado. De esta manera, en el primer

bimestre del año el volumen total exportado llegó a 21.798 tn pp y se ubicó 31,5% por

encima del registrado en enero-febrero de 2014. Medido en toneladas res con hueso (tn

r/c/h), los embarques del segundo mes del año totalizaron 14.990 toneladas (26,5% anual) y

los del primer bimestre 31.584 toneladas (29,6% anual).

Asimismo, se exportaron 8.763 tn pp de menudencias y vísceras, es decir 12,3%

menos que un año atrás (este fue el segundo retroceso seguido). En el primer bimestre del

año los volúmenes exportados de estos productos cayeron 15,5% en términos anuales,

quedando el total en 19.091 tn pp.

Los ingresos por ventas al exterior de carne vacuna ascendieron a 141 millones de

dólares en el primer bimestre de 2015, lo que representó una mejora de ‘apenas’ 8,1%. El

gran crecimiento de los volúmenes exportados fue compensado parcialmente por la

contracción del precio por tonelada embarcada, que llegó a 17,8% anual, llevando el precio

promedio a 6.471 dólares por tonelada peso producto.

Marzo 2015

3

CICCRA

Documento Nº 170

INDICADORES ECONÓMICOS SECTORIALES:

1. FAENA Y PRODUCCIÓN DE CARNE:

En marzo la faena total de hacienda vacuna creció por segundo mes consecutivo.

Según nuestras estimaciones se ubicó en 1,09 millones de cabezas y resultó 9,5% superior

a la registrada en el tercer mes de 2014. En términos absolutos, se faenaron casi 95 mil

cabezas más que un año atrás. Sin embargo, debe señalarse que el crecimiento estuvo

explicado principalmente por la mayor cantidad de días hábiles (19 vs. 18 días), ya que al

corregir por este factor, el avance interanual fue de 3,7%.

En una perspectiva larga, la faena de marzo de 2015 se ubicó en el 21º puesto de los

últimos 36 marzos. Y al comparar la actividad frigorífica vacuna de marzo de 2015 con el

promedio de los marzos de 1980 a 2014, se observó una caída de 0,7%.

En tanto, debemos resaltar que la participación de la faena de hembras en el total

volvió a descender y nuevamente se ubicó en el límite inferior de la banda crítica

considerada necesaria para sostener el nivel de existencias. En marzo de 2015 la faena de

hembras equivalió a 43% de la faena total, lo que implicó una corrección de 1,6 puntos

porcentuales con respecto a marzo del año pasado.

Al igual que en febrero, en esta oportunidad la menor importancia relativa de la faena

de hembras en el total se debió al mayor crecimiento de la faena de machos. Mientras la

faena de hembras creció 5,5% anual, la faena de machos hizo lo propio en 12,7% anual. En

términos absolutos, en el tercer mes del año se sacrificaron 24.600 hembras y casi 70.000

machos más que en marzo de 2014.

Al considerar el primer trimestre del año, se faenó un total de 3,060 millones de

cabezas, es decir 2,5% más de animales que en enero-marzo de 2014. En total se enviaron

a faena casi 75 mil cabezas más que en el mismo lapso del año pasado.

La participación de las hembras en la faena total se ubicó en 44,1% en el primer

trimestre del año, lo que implicó una caída de 0,7 puntos porcentuales con relación al primer

trimestre del año pasado. La faena de hembras acumuló un crecimiento de 0,9% interanual

y la de machos experimentó un aumento de 3,9% anual. En términos absolutos, se enviaron

a faena 11.400 hembras y 63.450 machos más que en enero-marzo de 2014.

En lo que respecta a la producción de carne, en el tercer mes del año el volumen fue

de 244 mil toneladas res con hueso (tn r/c/h). En relación a un año atrás registró un

crecimiento de 11,6%, que al corregirse por la cantidad de días hábiles quedó en 5,7%

interanual. En términos absolutos, la producción de carne vacuna creció en 25.400 tn r/c/h.

El aumento de la faena fue el factor explicativo más importante de la expansión observada, y

fue complementado con la suba del peso promedio de la res en gancho, que pasó de 220

kilogramos en marzo de 2014 a 224 kilogramos en igual mes del corriente año (1,9%

anual).2

2

Sin embargo, debe señalarse que el peso en gancho es el que surge del análisis de la

documentación y de las estimaciones provisorias para los últimos meses. Pero, la Secretaría de

Comercio no controla el peso mínimo de faena, lo que implica que el peso promedio real es inferior a

la estimación referida. Al respecto, consideramos que en los hechos el peso promedio es alrededor

Marzo 2015

4

CICCRA

Documento Nº 170

En el primer trimestre del año se produjeron 685 mil tn r/c/h de carne vacuna,

volumen que se ubicó 5,0% por encima del verificado un año atrás (+32.325 tn r/c/h). Entre

estos períodos de tiempo las tasas de crecimiento de la faena y del peso promedio en

gancho resultaron similares: 2,5% y 2,4%, respectivamente.

de 10% inferior, lo que implica que la producción y el consumo doméstico son menores a los que

surgen del análisis de las estadísticas oficiales.

Marzo 2015

5

CICCRA

Documento Nº 170

FAENA DE GANADO VACUNO

En millones de cabezas

1,50

1,28

1,09

1,05

0,83

0,60

E '80

0,82

Marzo '08 - Inicio conflicto

'campo'-gobierno

Piso 'histórico' de actividad

0,77

E '84

E '88

E'92

E'96

E'00

E'04

0,72

E'08

E'12

Fuente: CICCRA, s/ ONCCA, Minagri, y estim. propias ('14/'15). * '14/'15 provisorio.

FAENA DE GANADO VACUNO

En millones de cabezas

1,5

2014

2013

2012

2011

1,3

2010

2009

2008

2007

2006

1,1

2005

2015

0,9

0,7

E

F

M

A

M

J

J

A

S

O

N

D

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias ('14/'15). * '14/'15 provisorio.

Marzo 2015

6

CICCRA

Documento Nº 170

FAENA DE HACIENDA VACUNA

1º trimestre de 1990-2015* - En millones de cabezas

6

3,059

2,98

3,00

3

2,81

3,21

4

2,69

3,78

5

2

1

0

90

93

96

99

01

03

05

07

09

11

1415

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias ('14/'15). * '14/'15 provisorio.

FAENA TOTAL Y DE HEMBRAS

2011-2015* - Var. % respecto a igual período del año anterior

60%

Hembras

Total

40%

20%

0%

24,8%

21,5%

19,5%

18,7%

18,3%

13,0%

8,5%

7,4%

5,5%

4,4%

12,6%

14,3%

1,2%

1,6%

-6,6%0,9%

8,2%6,7%

2,5%

-8,8%-8,8%

-0,4%

-0,5% -2,6%

4,4%3,8% 3,7%

-16,1%

-6,3%-6,8%

-7,7%

-20%

-40%

-19,3%

-22,5%

-31,4%

IT

'11

IT

'12

IT

'13

IT

'14

IT

'15

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias ('14/'15). * '14/'15 provisorio.

Marzo 2015

7

CICCRA

Documento Nº 170

FAENA DE HEMBRAS

2007-2015* - trimestral - En % del total

49,1%

48,8%

46,7%

44,8%

45,4%

44,1%

42,2%

38,1%

38,1%

I T '07

II

III

IV

I T '08

II

III

IV

I T '09

II

III

IV

I T '10

II

III

IV

I T '11

II

III

IV

I T '12

II

III

IV

I T '13

II

III

IV

I T '14

II

III

IV

I T '15

II

III

IV

53%

51%

49%

47%

45%

43%

41%

39%

37%

35%

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias ('14/'15). * '14/'15 provisorio.

Las líneas negras delimitan la banda dentro de la cual el stock de ganado vacuno se mantiene estable. Si la línea azul

está por arriba implica liquidación de vientres. Por debajo implica retención de vientres.

EXPLICACIÓN DE LA VARIACIÓN DE LA FAENA TOTAL

Var. absoluta (millones de cab.)

'13 vs. '12

-0,006

'14 vs. '13

MACHOS -0,085

'15 vs. '14

0,063

0,196

HEMBRAS

0,069

0,011

0,190

TOTAL

-0,015

0,075

-0,12

-0,06

0,00

0,06

0,12

0,18

0,24

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias ('14/'15). * '14/'15 provisorio.

Marzo 2015

8

CICCRA

Documento Nº 170

FAENA DE CATEGORÍAS SELECCIONADAS - EVOLUCIÓN

En % de la faena total - 1º trimestre de cada año

70%

Novillo

53%

Hembras

Livianos

Vacas

Terneros

49,1% 48,8%

46,0%

44,8%

45,4%

44,1%

39,4%

35%

38,1% 38,1%

33,6%

21,5%

18%

11,7%

0%

91

95

01

05

09

1415

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias ('14/'15). * '14/'15 provisorio.

PRODUCCION DE CARNE VACUNA

En miles de toneladas r/c/h

360

Carne procesada por mes

Promedio semestral

240

212

204

Marzo '08 - Inicio conflicto

'campo'-gobierno

Piso 'histórico' de actividad

120

E'98

E'00

E'02

E'04

E'06

152

E'08

E'10

E'12

E'14

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias ('14/'15). * '14/'15 provisorio.

Marzo 2015

9

CICCRA

Documento Nº 170

PRODUCCIÓN DE CARNE VACUNA

En miles de toneladas r/c/h

330

2014

2013

2012

2011

2010

2009

270

2008

2007

2006

2005

2015

210

150

E

F

M

A

M

J

J

A

S

O

N

D

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias ('14/'15). * '14/'15 provisorio.

PRODUCCION DE CARNE VACUNA

1º trimestre de 1990-2015* - En millones de toneladas r/c/h

0,685

0,653

0,678

0,636

0,613

0,675

0,792

1,0

0,5

0,0

96

99

01

03

05

07

09

11

14 15

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias ('14/'15). * '14/'15 provisorio.

Marzo 2015

10

CICCRA

Documento Nº 170

PESO PROMEDIO DE LA HACIENDA FAENADA

1º trimestre de 1996-2015* - En toneladas res c/hueso/gancho

0,219

0,224

0,226

0,226

0,224

0,228

0,228

0,240

0,211

0,220

0,200

0,180

96

99

01

03

05

07

09

11

14 15

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias ('14/'15). * '14/'15 provisorio.

FAENA DE HACIENDA VACUNA

1996-2014 - Var. % anual

20%

14,4%

11,5%

10%

10,5%

9,5%

9,0%

5,2%

0,1%

0%

-0,7%

-6,6%

-10%

-2,0%

-3,7%

-6,5%

-8,6%

-20%

-26,0%

-30%

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias ('14). * '13/'14 provisorio.

Marzo 2015

11

CICCRA

Documento Nº 170

PRODUCCIÓN DE CARNE VACUNA

1996-2014 - Var. % anual

20%

13,8%

10%

8,7%

7,8%

6,1%

5,5%

4,0%

3,8%

1,5%

0%

-3,5%

-10%

-2,8%

-4,9%

-4,6%

-8,5%

-20%

-22,3%

-30%

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias ('14). * '13/'14 provisorio.

PESO PROMEDIO DE LA HACIENDA FAENADA

1996-2014 - Var. % anual

10%

5,0%

5%

3,7%

4,0%

3,2%

2,2%

0%

-0,5%

-2,0%

-0,9%

-1,5%

-1,0%

-1,2%

-1,6%

-3,2%

-5%

-4,8%

-10%

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias ('14). * '13/'14 provisorio.

Marzo 2015

12

CICCRA

Documento Nº 170

2. CONSUMO INTERNO:

La producción de carne vacuna ascendió a 685 mil tn r/c/h en enero-marzo de 2015,

exhibiendo un crecimiento de 5,0% anual. El aumento de la oferta de carne vacuna fue de

32.325 tn r/c/h en relación al mismo trimestre de 2014.

Del total producido, 638,7 mil toneladas r/c/h de carne vacuna se destinaron al

mercado interno. En términos interanuales este volumen resultó 3,3% superior al registrado

en enero-marzo del año pasado. En términos absolutos el mercado interno absorbió 20.680

tn r/c/h más que en el primer trimestre de 2014. El ritmo de crecimiento del mercado

doméstico fue inferior al de la producción total, con lo cual su importancia relativa descendió

levemente con respecto a un año atrás. La misma se contrajo 1,5 puntos porcentuales hasta

ubicarse en 93,2% del total. No obstante lo cual, se mantuvo como la tercera más elevada

de los últimos años, habiendo sido superada solamente por las de los primeros trimestres de

2014 y de 2013.

CONSUMO INTERNO DE CARNE VACUNA

1º trim. de 1990-2015 - Importancia relativa en la producción total

93,4%

94,6%

93,2%

2014 *

2015 *

90%

2013 *

77,8%

92,8%

120%

60%

30%

Fuente: CICCRA, con datos de ONCCA, Minagri y Senasa.

Marzo 2015

2012

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000

1999

1998

1997

1996

0%

13

CICCRA

Documento Nº 170

CONSUMO DE CARNE VACUNA POR HABITANTE

1º trimestre de '02-'15* - En kilogramos por año

120

100

Enero-marzo '15

Consumo interno

Var. %

de carne vacuna kg/hab/año

anual

Promedio

60,2

Var. % resp. Var. % resp.

igual período igual período

de 2011

de 2007

2,4%

11,8%

-11,1%

80

64,3

60

59,2

54,9

67,7

58,8 60,2

65,8

58,0

56,3

53,9

56,7

60,8 58,8 60,2

40

20

02

03

04

05

06

07

08

09

10

11

12

13

14

15

Fuente: CICCRA, estimación propia. * '14/'15 provisorio.

CONSUMO DE CARNE VACUNA POR HABITANTE

A marzo de '02-'15* - Promedio móvil 12 meses - En kg/año

120

100

Marzo '15

Consumo interno

de carne vacuna kg/hab/año

Promedio móvil

12 meses

Var. %

anual

59,3

Var. % resp. Var. % resp.

igual período igual período

de 2012

de 2009

-5,2%

6,2%

-15,7%

80

62,9 62,6 62,6

62,0

65,8 66,2

70,3

65,8

57,0

60

56,7 55,8

59,6

62,5

59,3

40

20

02

03

04

05

06

07

08

09

10

11

12

13

14

15

Fuente: CICCRA, estimación propia. * '14/'15 provisorio.

Marzo 2015

14

CICCRA

Documento Nº 170

En marzo el consumo per cápita de carne vacuna se ubicó en 59,3 kilos por año,

considerando el promedio móvil de los últimos doce meses. Este guarismo mostró un

retroceso de 5,2% anual. En tanto, cuando se considera el promedio del primer trimestre de

2015, el consumo por habitante fue de 60,2 kilogramo anuales y experimentó una mejora de

2,4% interanual. En relación al mismo período de 2011 la recuperación fue de 11,8%,

mientras que en comparación con el mismo trimestre de 2007 se observó una disminución

de 11,1%.

En lo que respecta a las exportaciones, cabe señalar que en el primer trimestre del

año habrían llegado a 46.584 tn r/c/h, registrando un crecimiento de 33,3% anual. En

términos absolutos, se habrían enviado al exterior 11.645 tn r/c/h más que en igual período

del año pasado, explicando 36% del crecimiento de la producción total de carne vacuna en

el período analizado. De esta forma, su participación en la producción total habría crecido de

5,35% en enero-marzo de 2014 hasta 6,80% en enero-marzo de 2015.

OFERTA Y DEMANDA DE CARNE VACUNA

Período

Producción

Exportación

Consumo total

Tn res c/hueso Tn res c/hueso Tn res c/hueso

Consumo per

cápita

Exportación

Consumo total

kg/año

s/faena total

s/faena total

12 meses de...

2009

3.376.401

638.212

2.738.189

68,2

18,9%

81,1%

2010

2.624.964

302.034

2.322.930

57,3

11,5%

88,5%

2011

2.496.879

243.722

2.253.157

55,1

9,8%

90,2%

2012

2.596.000

178.706

2.417.294

58,6

6,9%

93,1%

2013

2.821.000

195.503

2.625.497

63,0

6,9%

93,1%

2014

2.673.901

196.220

2.477.681

58,9

7,3%

92,7%

1º trim. de...

Pr. móv. 12 m.

2012

636.000

50.780

585.220

55,8

7,98%

92,02%

2013 *

678.000

45.079

632.921

59,6

6,65%

93,35%

2014 *

653.000

34.939

618.061

62,5

5,35%

94,65%

2015 *

685.325

46.584

638.741

59,3

6,80%

93,20%

Var. % '15-'14

Var. abs. '15-'14

5,0%

33,3%

3,3%

-5,2%

27,0%

-1,5%

32.325

11.645

20.680

-3,3

1,4%

-1,4%

Fuente: CICCRA, con datos de Minagri, Senasa, Indec y estimaciones propias.

Marzo 2015

* Provisorios.

15

CICCRA

Documento Nº 170

3. EVOLUCIÓN DE LAS EXPORTACIONES:

En febrero se certificaron exportaciones de carne vacuna por un total de 10.363

toneladas peso producto (tn pp), volumen que resultó apenas inferior al de enero pasado y

28,6% superior al de febrero del año pasado. De esta manera, en el primer bimestre del año

el volumen total exportado llegó a 21.798 tn pp y se ubicó 31,5% por encima del registrado

en enero-febrero de 2014. Medido en toneladas res con hueso (tn r/c/h), los embarques del

segundo mes del año totalizaron 14.990 toneladas (26,5% anual) y los del primer bimestre

31.584 toneladas (29,6% anual).

Asimismo, se exportaron 8.763 tn pp de menudencias y vísceras, es decir 12,3%

menos que un año atrás (este fue el segundo retroceso seguido). En el primer bimestre del

año los volúmenes exportados de estos productos cayeron 15,5% en términos anuales,

quedando el total en 19.091 tn pp.

Los ingresos por ventas al exterior de carne vacuna ascendieron a 141 millones de

dólares en el primer bimestre de 2015, lo que representó una mejora de ‘apenas’ 8,1%. El

gran crecimiento de los volúmenes exportados fue compensado parcialmente por la

contracción del precio por tonelada embarcada, que llegó a 17,8% anual, llevando el precio

promedio a 6.471 dólares por tonelada peso producto.

EXPO DE CARNE VACUNA Y MENUDENCIAS

2005-2014 y 2 meses '14-'15 - En miles de tn r/c/h

700

600

596

Exportaciones totales

Exportaciones

de carne vacuna

571

113

500

467

475

400

113

139

Var. % resp. Var. % resp.

igual período igual período

de 2012

de 2005

Var. %

anual

Tn r/c/h

Febrero '15

14.990

26,5%

-10,5%

-70,7%

2 meses '15

31.584

29,6%

-0,0%

-70,2%

152

Menudencias y Víscer

Carnes Procesadas

380

Carnes Frescas

300

217

111

406

106

361

291

100

270

240

243

108

108

106

113

39

41

23

13

19

18

22

22

20

'14

Fuente: CICCRA, con datos de Senasa.

Marzo 2015

2 '15

20

'13

'07

22

88

'12

'06

19

26

118

'11

27

'10

26

'09

27

'05

141

2 '14

211

100

0

Cortes Hilton

262

'08

200

302

115

16

CICCRA

Documento Nº 170

'14

Fuente: CICCRA, con datos de Senasa.

32,5%

1,0%

46,7%

44,5%

0,3%

Cortes Hilton

8,9% 8,5%

2 '15

Carnes Frescas

'13

'12

'11

'10

'09

'08

'07

'06

57,7%

44,5%

44,9%

45,8%

Carnes Procesadas

46,5%

46,5%

63,2%

55,6%

56,8%

3,9% 1,9% 0,7%

10,0% 9,2% 8,3%

4,5% 5,5% 5,7% 5,0% 3,9% 8,5% 7,6%

'05

0%

Menudencias y Víscer

6,9%

2 '14

20%

62,2%

68,1%

8,4%

44,0%

60%

40%

40,4%

26,6%

6,3%

40,3%

8,2% 9,2%

45,1%

8,0%

36,6%

8,5%

30,2%

29,3%

80%

24,2%

100%

18,9%

EXPO DE CARNE VACUNA Y MENUDENCIAS

2005-2014 y 2 meses '14-'15 - Distribución %

En el segundo mes del año los embarques de carne congelada y fresca extra Hilton

totalizaron 8.524 tn pp, resultando 36,0% mayores a los de febrero del año pasado. Al

considerar el primer bimestre del año, las exportaciones de estos cortes ascendieron a

18.189 tn pp, volumen que se ubicó 43,0% por encima del registrado un año atrás. De este

modo, su participación en el total exportado subió de 32,5% en enero-febrero de 2014 a

44,5% en el primer bimestre de 2015.

Dos tercios del volumen total exportado de estos cortes fueron cubiertos por 10

cortes. En orden decreciente fueron: 1.416 tn pp de paleta (8,7% del total), 1.343 tn pp de

bife ancho (8,3% del total), 1.264 tn pp de brazuelo (7,8%), 1.260 tn pp de aguja (7,7%),

1.167 tn pp de nalga de adentro (7,2%), 1.091 de cuadril (6,7%), 965 tn pp de bife angosto

(5,9%), 888 tn pp de bola de lomo (5,5%), 781 tn pp de cuarto delantero (4,8%) y 766 tn pp

de pecho (4,7%). Tal como lo señalamos en el Informe anterior, en todos los casos se

observaron elevadas tasas de crecimiento interanual (de dos dígitos), salvo en el caso de

las exportaciones de cuadril, cuyo crecimiento fue de 2,9% anual).

En enero-febrero del corriente año el principal destino para los cortes congelados y

frescos extra Hilton fue China, con 5.296 tn pp (29,1% del total y +257,6% anual). En tanto,

Chile cayó al segundo lugar, con 4.407 tn pp (24,2% del total exportado de estos cortes),

debido a que compró 2,4% menos que en enero-febrero de 2014. El tercer destino en

importancia fue Israel, que compró 34,4% más en términos anuales, llegando el total a 3.471

tn pp (19,1% del total). En cuarto lugar se ubicó Rusia, con 1.556 tn pp (8,6% del total;

21,5% anual). Luego se ubicaron Alemania y Brasil, con 925 tn pp (5,1% del total; -7,1%

anual) y 643 tn pp (3,5%; -0,8% anual), respectivamente.

Los cortes Hilton totalizaron 1.817 tn pp en febrero y ascendieron a 3.487 tn pp en el

primer bimestre del año. Los primeros resultaron 13,7% superiores a los de un año atrás, lo

que hizo que los embarques acumulados en 2015 se ubicaran 0,5% por encima de los

registrados en el primer bimestre de 2014. Su importancia relativa bajó de 8,9% a 8,5%

entre los períodos considerados.

Marzo 2015

17

CICCRA

Documento Nº 170

Las exportaciones Hilton se integraron básicamente con: 1.277 tn pp de bife angosto

(36,6% del total), 783 tn pp de cuadril (22,5%) y 630 tn pp de lomo (18,1%). En conjunto

cubrieron 77,2% del total certificado en enero-febrero ce 2015. Como es tradición, la mayor

parte de los envíos ingresó por Alemania (58,3% del total), si bien las compras por este país

cayeron 10,7% anual en el período analizado. Por Holanda ingresaron 1.012 tn pp, es decir

11,5% más que un año antes (29,0% del total). Y por Italia ingresó otro 9,6% (+53,9%

anual).

Las exportaciones de carnes procesadas fueron de apenas 22 tn pp en febrero y de

122 tn pp en el primer bimestre del año. En relación a enero-febrero del año pasado

retrocedieron 68,6%. Y, en consecuencia, su importancia relativa pasó de 1% en el primer

bimestre de 2014 a tan sólo 0,3% en el mismo lapso del corriente año.

Se exportaron cuatro productos procesados: 80 tn pp de cooked beef (60,0% anual),

22 tn pp de brazuelo, 19 tn pp de cocida congelada (-86,3% anual) y apenas 1 tn pp de

hamburguesas (-97,7% anual). En lo que respecta a los destinos, este año casi todos los

destinos fueron ‘nuevos’, con excepción de Italia. Según los datos del Senasa, las carnes

procesadas se enviaron a: Holanda y Estados Unidos (44 tn pp cada uno; 36,1% del total

cada uno), Hong Kong (22 tn pp; 18,0% del total), e Italia (11 tn pp; 9,0% del total; -92,6%

anual).

Por último, las exportaciones de menudencias y vísceras se ubicaron en 19.091 tn pp

en enero-febrero de 2015, volumen que resultó 15,5% inferior al observado en enero-febrero

de 2014. La importancia relativa bajó de 57,7% a 46,7% del total (-11,0 puntos porcentuales

en términos interanuales).

Las exportaciones de menudencias y vísceras se concentraron en 5 productos: 5.591

tn pp de mondongo (-24,9% anual; 29,3% del total), 5.134 tn pp de hígado (8,1% anual;

26,9% del total), 1.436 tn pp de tendones (4,3% anual; 7,5% del total), 1.309 tn pp de

corazones (16,1% anual; 6,9% del total), y 913 tn pp de librillo (-26,4% anual; 4,8% del total).

Rusia y Hong Kong siguieron concentrando las mayores proporciones de

exportaciones de menudencias y vísceras en los primeros dos meses de 2015, explicando

en conjunto 65,9% del total. Rusia se convirtió en el principal destino de estos productos.

Compró 12,2% más que un año atrás, llegando el volumen total a 7.297 tn pp (38,2% del

total). Hong Kong adquirió 26,8% menos en términos anuales, quedando el volumen total en

5.284 tn pp (27,7% del total). Detrás de ellos, y bien lejos, se ubicaron el Congo (exZaire),

Angola y Perú, con 6,0%, 5,9% y 4,9% del total, respectivamente.

Marzo 2015

18

CICCRA

Documento Nº 170

EXPORTACIONES DE CARNE VACUNA

Tn pp

2 m 13

Cortes Hilton

2 m 14

2 m 15

var. abs.

var. %

2 m 14

2 m 15

3.708

3.471

3.487

16

0,5%

8,9%

8,5%

15.868

12.721

18.189

5.468

43,0%

32,5%

44,5%

1.195

388

122

-266

-68,6%

1,0%

0,3%

TOTAL CARNE

20.771

16.580

21.798

5.218

31,5%

42,3%

53,3%

Menudencias

21.998

22.580

19.091

-3.489

-15,5%

57,7%

46,7%

TOTAL GENERAL

42.769

39.160

40.889

1.729

4,4%

100,0%

100,0%

Carnes Frescas

Carnes Procesadas

Miles US$ fob

2 m 13

2 m 14

2 m 15

var. abs.

var. %

2 m 14

2 m 15

TOTAL CARNE

166.682

130.500

141.063

10.563

8,1%

73,4%

78,6%

Menudencias

54.133

47.286

38.460

-8.826

-18,7%

26,6%

21,4%

220.815

177.786

179.523

1.737

1,0%

100,0%

100,0%

TOTAL GENERAL

US$ / tn pp

2 m 13

2 m 14

2 m 15

var. abs.

var. %

TOTAL CARNE

8.025

7.871

6.471

-1.400

-17,8%

Menudencias

2.461

2.094

2.015

-80

-3,8%

TOTAL GENERAL

5.163

4.540

4.390

-149

-3,3%

Fuente: CICCRA, con datos de SENASA.

EXPORTACIONES DE CARNE VACUNA

Tn res con hueso

TOTAL

Miles US$ fob

TOTAL

US$ / tn r/c/h

TOTAL

2 m 13

31.205

2 m 13

166.682

2 m 13

5.341

2 m 14

24.375

2 m 14

130.500

2 m 14

5.354

2 m 15

var. abs.

31.584

2 m 15

7.209

var. abs.

141.063

2 m 15

10.563

var. abs.

4.466

-888

var. %

29,6%

var. %

8,1%

var. %

-16,6%

Fuente: CICCRA, elaboración propia a partir de los datos de SENASA.

NOTA: A partir de enero de 2013 el SENASA dejó de publicar las exportaciones medidas en valores monetarios.

Marzo 2015

19

CICCRA

Documento Nº 170

EXPORTACIONES DE CARNE VACUNA

'05-'15, mensual - En miles de toneladas res con hueso

90

2005

2006

2007

2008

2009

2010

2011

2012

2013

J

A

S

O

2014

2015

N

D

60

30

0

E

F

M

A

M

J

Fuente: CICCRA, con datos del Senasa.

EXPORTACIONES DE CARNE VACUNA

'05-'15, mensual - En millones de US$

240

2005

2006

2007

2008

2009

2010

2011

J

A

2012

2013

2014

S

O

N

2015

160

80

0

E

F

M

A

M

J

D

Fuente: CICCRA, con datos del Senasa.

Marzo 2015

20

CICCRA

Documento Nº 170

Carne vacuna

EXPORTACIONES

DE CARNE VACUNA

‘05-’15, acumulado - En toneladas peso producto

80.000

70.000

60.000

50.000

40.000

30.000

20.000

21.798

20.244 20.771

16.580

10.000

0

2m 2m 2m 2m 2m 2m 2m 2m 2m 2m 2m

05

06

07

08

09

10

11

12

13

14

15

Fuente: CICCRA, con datos del Senasa.

vacuna

EXPORTACIONES DECarne

MENUDENCIAS

VACUNAS

‘05-’15, acumulado - En toneladas peso producto

30.000

25.000

20.000

21.998 22.580

18.379

19.091

15.000

10.000

5.000

0

2m 2m 2m 2m 2m 2m 2m 2m 2m 2m 2m

05

06

07

08

09

10

11

12

13

14

15

Fuente: CICCRA, con datos del Senasa.

Marzo 2015

21

CICCRA

Documento Nº 170

4. DINÁMICA DE LOS PRECIOS

En marzo el precio de la hacienda en pie se mantuvo sin cambios con respecto al

mes anterior, en un promedio de $ 15,35 por kilo, pero cerró el primer trimestre de 2015 con

una suba entre puntas de 5,5% (marzo vs. diciembre de 2014). Además, por primera vez en

seis meses la variación interanual también volvió a crecer, llegando a 20,9%.

PRECIO DE LA HACIENDA Y DE LAS CARNES

Período enero 2013 - marzo 2015 - Var. % anual

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

-10%

Hacienda

Carne

Pollo

Cerdo

76,5%

66,6%

46,7%

42,1%

27,3%

23,6%

20,9%

-0,5%

E M

'13

M

J

S

N

E M

'14

M

J

S

N

E M

'15

Fuente: CICCRA, con datos de MLSA, del mercado y estim. propias.

El precio promedio de los principales cortes vacunos consumidos internamente

mostró un comportamiento diferente al de la hacienda en pie cuando se observa la evolución

mensual en los primeros tres meses de 2015. En enero de este año apenas creció 0,4%

mensual (repitiendo la variación de diciembre de 2014), en febrero la suba fue de 1,3%

mensual y en marzo tocó un máximo de 3,0% mensual. Pero, entre diciembre de 2014 y

marzo de 2015, el alza del precio de la carne vacuna fue de 4,8%, guarismo que resultó

apenas inferior al del promedio de la hacienda en pie. Y en términos interanuales, también

en marzo puso fin a cinco meses consecutivos de desaceleración de su ritmo de

crecimiento. En relación a marzo de 2014 la suba fue de 23,5%.

No obstante ello, en una perspectiva más extensa surge que el precio de la hacienda

en pie todavía acumuló un alza mayor al promedio de los cortes vacunos. Entre agosto de

2009, momento en que finalizó la extensa e intensa última fase de liquidación de vientres en

nuestro país, y marzo de 2015, el precio de la hacienda en pie aumentó 447,5%, al pasar de

$ 2,8 a $ 15,35 por kilogramo vivo, mientras que el precio promedio de la carne vacuna se

ajustó 400%. Esto implica que el precio relativo carne vacuna/hacienda en pie aún resulta

8,5% inferior al vigente a mediados de 2009.

Marzo 2015

22

CICCRA

Documento Nº 170

PRECIO DE LA HACIENDA Y DE LAS CARNES

Período enero 2008 - marzo 2015 - Índices base ago. '09=100

600

500

Precio de la hacienda

Precio carne vacuna

Precio pollo

Precio carne cerdo

547

464

400

400

326

300

200

500

ago. '09 =

100,0

100

0

E '08

E '09

E '10

E '11

E '12

E '13

E '14

E '15

Fuente: CICCRA, con datos del Mercado de Liniers S.A., del mercado y estim. propias.

Por su parte, los precios de las carnes alternativas fueron los únicos que no

‘rebotaron’ en marzo. Sus tasas de variación interanual continuaron descendiendo. En el

caso del pollo se volvió levemente negativa (-0,5%). En el caso de los cortes porcinos llegó

a 27,3% interanual, si bien estos últimos continuaron siendo los cortes que tuvieron los

mayores aumentos.

Marzo 2015

23

CICCRA

Documento Nº 170

5. BANCO DE DATOS:

PRECIO DE LA HACIENDA VACUNA EN PIE

En pesos por kilogramo vivo

Período

TOTAL

Novillos

Novillitos

Vaquillonas

Terneros

Vacas

Toros

MEJ

mar-14

12,700

14,621

15,901

14,550

15,847

8,029

9,301

14,079

feb-15

15,364

16,248

17,964

16,845

18,664

11,156

10,849

14,910

mar-15

15,351

16,100

18,074

17,193

19,261

10,659

10,843

15,415

3 m 15

15,073

15,827

17,569

16,529

18,497

10,893

10,970

15,036

-0,1%

-0,9%

0,6%

2,1%

3,2%

-4,5%

-0,1%

3,4%

20,9%

10,1%

13,7%

18,2%

21,5%

32,8%

16,6%

9,5%

Var. % respecto a...

mes anterior

igual mes año ant.

dic-01

2.317,5% 2.361,8% 2.382,7% 2.359,7% 2.101,3% 2.462,3% 2.760,9%

3 m 14

22,0%

16,1%

16,9%

21,4%

23,7%

32,3%

17,5%

15,7%

Fuente: CICCRA, con datos del Mercado de Liniers S.A..

PRECIO DE LA HACIENDA VACUNA EN PIE

En dólares 'oficiales' por kilogramo vivo

Período

TOTAL

Novillos

Novillitos

Vaquillonas

Terneros

Vacas

Toros

MEJ

mar-14

1,602

1,844

2,006

1,835

1,999

1,013

1,173

1,776

feb-15

1,769

1,871

2,068

1,939

2,149

1,284

1,249

1,717

mar-15

1,748

1,834

2,059

1,958

2,194

1,214

1,235

1,756

3 m 15

1,734

1,821

2,022

1,902

2,128

1,254

1,263

1,730

-1,2%

-2,0%

-0,5%

1,0%

2,1%

-5,5%

-1,1%

2,3%

-1,1%

Var. % respecto a...

mes anterior

igual mes año ant.

9,1%

-0,6%

2,6%

6,7%

9,8%

19,9%

5,3%

dic-01

190,4%

195,7%

198,2%

195,4%

164,4%

207,8%

243,6%

3 m 14

7,0%

1,9%

2,6%

6,6%

8,6%

15,9%

2,9%

1,6%

Fuente: CICCRA, con datos del Mercado de Liniers S.A. y del BCRA.

PRECIO DE LA HACIENDA VACUNA EN PIE

En dólares 'libres' por kilogramo vivo

Período

TOTAL

Novillos

Novillitos

Vaquillonas

Terneros

Vacas

Toros

MEJ

mar-14

1,162

1,337

1,454

1,331

1,450

0,734

0,851

1,288

feb-15

1,168

1,236

1,366

1,281

1,419

0,848

0,825

1,134

mar-15

1,196

1,254

1,408

1,339

1,500

0,830

0,845

1,201

3 m 15

1,141

1,199

1,331

1,252

1,401

0,824

0,830

1,138

Var. % respecto a...

mes anterior

2,4%

1,5%

3,1%

4,6%

5,7%

-2,1%

2,4%

5,9%

igual mes año ant.

2,9%

-6,2%

-3,2%

0,6%

3,5%

13,1%

-0,7%

-6,8%

3 m 14

5,5%

0,3%

1,0%

4,9%

6,9%

14,4%

1,5%

-0,1%

Fuente: CICCRA, con datos del Mercado de Liniers S.A. y del mercado cambiario.

Marzo 2015

24