INFORME ECONÓMICO MENSUAL – Marzo 2016 Documento Nº 182

Anuncio

CÁMARA DE LA INDUSTRIA Y COMERCIO DE CARNES Y

DERIVADOS DE LA REPUBLICA ARGENTINA

INFORME ECONÓMICO MENSUAL

Documento Nº 182 – Marzo 2016

Dirección: Ing. Miguel A. Schiariti

CICCRA

Documento Nº 182

ÍNDICE GENERAL

EDITORIAL

1

INDICADORES ECONÓMICOS SECTORIALES

5

1. FAENA VACUNA Y PRODUCCIÓN DE CARNE

5

2. CONSUMO INTERNO

13

3. EXPORTACIONES DE CARNE VACUNA

16

4. DINÁMICA DE LOS PRECIOS

23

5. BANCO DE DATOS

PRECIO DE LA HACIENDA EN EL MERCADO DE LINIERS

Marzo 2016

27

CICCRA

Documento Nº 182

EDITORIAL:

La caída de la faena y en particular de la faena de hembras ratifica que el productor

ganadero ha decidido continuar con la retención de vientres iniciada hace trece meses. En

condiciones macroeconómicas normales este hecho generaría aumentos de precios del

ganado y por consiguiente de la carne. Esto no ocurre dado que los consumidores en

general perciben salarios de 2015 y deben consumir con precios postdevaluación. Por lo

tanto, el consumo de carnes ha disminuido de manera significativa y la demanda se ha

nivelado con la escasa oferta. Esto nos permite suponer que no habrá aumentos de precios

en los próximos meses.

Como veremos al analizar los números en detalle, a pesar de haber caído la faena, la

producción de carne, el consumo interno y las exportaciones, el humor y las expectativas

tanto de los productores como de los industriales (sobre todo los de exportación) se

mantienen firmes, dado que imaginan que de sostenerse las actuales variables

macroeconómicas el año próximo comenzará a verse el crecimiento del sector en su

conjunto.

En marzo el nivel de actividad de la industria frigorífica vacuna superó levemente el

millón de cabezas faenadas. Pero en términos ‘históricos’ se mantuvo en niveles bajos.

Marzo de 2016 ocupó el 27º entre los últimos 37 marzos, al igual que ocurrió el mes anterior.

La faena total fue de 1,015 millones de cabezas vacunas en el tercer mes del año, lo

que arrojó una baja de 5,1% interanual. En términos absolutos se faenaron 54.682 cabezas

menos que en marzo de 2015.

En tanto, el proceso de retención de vientres, que como dijimos en el primer párrafo

ya cumplió trece meses de duración. La participación de las hembras en la faena total fue de

41,3% en marzo, registrándose una baja de 0,8 puntos porcentuales en relación a marzo del

año pasado. Y la descomposición de la faena por tipo de animal mostró nuevamente que

ello se explicó por una mayor reducción en el número de hembras faenadas que en el de

machos.

En el primer trimestre del año se faenó un 5,5% menos que en igual trimestre de

2015. En total se sacrificaron 166,1 mil cabezas menos de ganado vacuno que en eneromarzo del año pasado. Y puesto en una perspectiva ‘histórica’, la performance sectorial fue

más débil aún. Entre los últimos 37 años, la faena de enero-marzo de 2016 ocupó el puesto

31º y quedó 9,8% por debajo del promedio del período para 1980-2015.

La participación de las hembras en la faena total promedió 40,9% en el primer

trimestre del año. Se observó una importante contracción, de 2,9 puntos porcentuales

interanuales. La actual fase de retención de vientres sólo se vio superada en intensidad por

la registrada a comienzos de 2011 y de 2012.

En marzo la producción de carne vacuna fue de 226 mil toneladas res con hueso (tn

r/c/h). En relación a un año atrás resultó 5,3% menor (-12.607 tn r/c/h). Esto se explicó por la

caída de la faena total (-5,1% anual) y por una baja de 0,2% en el peso promedio declarado

(223 kilogramos en gancho).

En el primer trimestre del año se produjeron 640 mil tn r/c/h de carne vacuna. En

términos interanuales se registró una caída de 5,7%.

Marzo 2016

1

CICCRA

Documento Nº 182

Del total producido, 93,5% se habría enviado al mercado interno (598,9 mil tn r/c/h).

En relación a un año atrás este volumen resultó 5,0% menor. En términos absolutos, el

abastecimiento del mercado interno se contrajo en 31,3 mil tn r/c/h, explicando 81,3% de la

baja de la producción total entre los primeros trimestres de 2015 y de 2016.

El promedio móvil de los últimos doce meses del consumo interno per cápita se ubicó

en 58,8 kilogramos/año en marzo del corriente año, resultando 0,4% menor al promedio

registrado en marzo del año pasado. Por su parte, el consumo por habitante

correspondiente al primer trimestre del año fue de 55,9 kilogramos/año y resultó 5,9%

inferior al del primer trimestre de 2015.

Y en lo que respecta a las exportaciones, en enero-marzo de 2016 se habrían

colocado 41,6 mil tn r/c/h de carne vacuna, es decir 14,8% menos que en enero-marzo de

2015 (-7.226 tn r/c/h).

De acuerdo con las certificaciones realizadas por el Senasa, en febrero se

exportaron 8.947 toneladas peso producto (tn pp) de carne vacuna. Esto implicó un

retroceso de 4,5% mensual y una caída de 13,7% interanual. En tanto, en el primer bimestre

se contabilizaron exportaciones de carne vacuna por 18.319 tn pp, volumen que resultó

16,0% menor al verificado en el primer bimestre del año pasado. Y al medirlas en toneladas

res con hueso (tn r/c/h), las exportaciones fueron de 26,6 mil toneladas, ubicándose también

16,0% por debajo del nivel registrado en enero-febrero de 2015.

En lo que respecta a la facturación por exportaciones de carne vacuna, en el primer

bimestre del año fue de 131 millones de dólares aproximadamente, lo que significó una

caída de 10,0% interanual. El precio promedio de los cortes de carne vacuna exportados

subió 7,2% en relación a enero-febrero de 2015, ubicándose en 7.151 dólares por tn pp.

En febrero se registraron embarques de cortes congelados y frescos extra Hilton por

7.063 tn pp, volumen que resultó 17,4% menor al registrado en febrero de 2015. Y en el

primer bimestre del año el volumen total llegó a 14.875 tn pp, lo que arrojó un ajuste a la

baja de 18,4% interanual

Y en lo que respecta a los destinos, según Senasa en el primer bimestre del año

Chile volvió a ser el principal para los cortes congelados y frescos extra Hilton, desplazando

al segundo lugar a China. En enero-febrero de 2016 se enviaron a Chile 4.192 tn pp de

cortes congelados y frescos extra Hilton, lo que equivalió a 28,2% del total. En relación al

mismo período del año pasado las ventas a Chile disminuyeron 4,9%. Pero fue el mayor

ajuste de las exportaciones a China (-25,4% anual) lo que provocó el señalado

reordenamiento del ránking. El país asiático compró 3.911 tn pp de estos cortes en el primer

bimestre del año (26,3% del total de cortes congelados y frescos extra Hilton). Por su parte,

Israel se mantuvo en el tercer lugar, con embarques por 3.587 tn pp (24,1% del total), los

que resultaron 3,3% mayores a los de igual período del año anterior. Y aún a pesar del

fortísimo ajuste en sus compras, Rusia se mantuvo en el cuarto lugar del ránking, con

envíos por 865 tn pp (5,8% del total; -44,4% anual). Detrás se ubicaron Brasil y Alemania. El

país vecino compró 680 tn pp (4,6% del total; -7,9% anual), y Alemania adquirió 546 tn pp

(3,7% del total; -47,7% anual).

En febrero los embarques de cortes Hilton mostraron una recuperación con respecto

a lo observado en enero, totalizando 1.859 tn pp en el mes y 3.350 tn pp en el bimestre.

Esto significó una reducción de la caída interanual a sólo 3,3%. Y de esta forma su

importancia relativa subió de 8,5% del total a 9,2% entre el primer bimestre de 2015 y similar

lapso de 2016.

Marzo 2016

2

CICCRA

Documento Nº 182

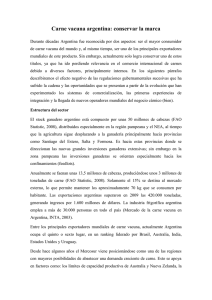

La dinámica de precios muestra que en el tercer mes del año el valor promedio de la

hacienda en pie cayó levemente con relación al mes anterior y se mantuvo por debajo del

máximo alcanzado en diciembre del año pasado (cuando completó un proceso alcista de

casi ocho meses de duración). Asimismo, y en línea con lo anticipado en Informes

anteriores, el precio en dólares siguió contrayéndose (muy levemente).

El valor promedio de la hacienda comercializada en el Mercado de Liniers bajó a $

21,942 por kilogramo vivo en marzo de 2016. En relación al mes anterior la caída fue de

0,7% y en términos interanuales la velocidad de crecimiento descendió a 42,9%. En

comparación con el máximo histórico (nominal) verificado en el último mes de 2015, el

promedio del kilo vivo experimentó una baja de 2,72%.

Hay que destacar que la corrección señalada se explicó por los descensos de los

valores unitarios de las categorías vaca y toro, que fueron de 5,6% y 4,2% mensual,

respectivamente, que más que compensaron las subas en las categorías novillo, novillito,

vaquillona, ternero/a y MEJ (Macho Entero Joven; 2,9%, 2,2%, 4,7%, 2,2% y 0,1% mensual,

en términos respectivos).

PRECIO PROMEDIO (EN $) DE LA HACIENDA VACUNA

Período enero 2011 - marzo 2016

Dic. '15

22,555

25

20

Feb. '14

13,18

15

Mar. '12

8,98

10

Dic. '11

7,985

5

Feb. '13

9,07

Sep. '14 Feb. '15

15,233 15,364

Mar. '16

21,942

Jun. '14

12,833

Dic. '12Jul. '13

7,862 8,17

0

E M S E M S E M S E M S E M S E M S

'11

'12

'13

'14

'15

'16

Fuente: CICCRA, con datos del Mercado de Liniers S.A..

Y como la cotización del dólar en pesos argentinos aumentó 1,0% con relación a

febrero, durante marzo se generó un nuevo descenso del precio promedio del kilo vivo

medido en dólares oficiales. En términos mensuales la caída del valor de la hacienda en pie

fue de 1,7% y en términos interanuales llegó a 15,9%. El valor promedio quedó en 1,471

dólares por kilogramo vivo.

En marzo, y por segundo mes consecutivo, el precio promedio de la carne vacuna en

el mostrador se movió en forma inversa al de la hacienda en pie. En febrero había caído

1,4% mensual frente a un alza de 3,9% de la hacienda. En marzo subió 1,5% frente a la baja

Marzo 2016

3

CICCRA

Documento Nº 182

de 0,7% del kilo vivo. Sin embargo, al medir la variación entre puntas del año la situación se

empareja más (marzo ‘16 vs. diciembre ’15), ya que la carne vacuna registró una caída de

1,8% y el precio promedio de la hacienda verificó un descenso de 2,7%. En tanto, entre

marzo de 2015 y marzo de 2016 el precio promedio de la carne para el consumidor

final exhibió un aumento de 44,0% (tercer mes consecutivo en proceso natural de

desaceleración, en la medida que el impacto del salto cambiario y de la baja de las

retenciones va quedando atrás).

En tanto, en la última medición se destacó la fuerte suba del precio de la carne

aviar, que llegó a 8,7% en relación a febrero pasado, quedando totalmente compensada

la baja que había mostrado en enero. De esta forma, entre diciembre de 2015 y marzo de

2016 el precio del kilo de pollo pasó a acumular un aumento de 3,4%, lo que implicó un

importante encarecimiento relativo frente a la carne vacuna, cuyo valor cayó 1,8%, tal como

ya se destacó en el párrafo anterior. Y si se toman los últimos quince meses (es decir,

contrastando con diciembre de 2014), el precio de la carne aviar aumentó 66,4% frente

a un alza de 50,9% de la carne vacuna, lo que generó un aumento del precio relativo

pollo/bife de 10,2%.

En el caso de la carne porcina, durante el tercer mes del año se observó una

suba de 1,1% mensual, quedando ‘sólo’ 22,0% por encima del promedio registrado en

marzo de 2015 y 23,9% por arriba del cierre de 2014. El valor de la carne porcina cayó en

forma significativa frente al del pollo y de la carne vacuna. En los últimos quince meses el

precio relativo cerdo/pollo bajó 25,5% para el consumidor final, y el del cerdo/bife hizo

lo propio en 17,9%.

Finalmente, la magnitud de la contribución de las diferentes carnes frente al

proceso inflacionario que atraviesa la economía argentina es claramente diferente

según cuál sea el período de comparación. La modificación de precios relativos a

favor de los productos agropecuarios, a raíz del ajuste del tipo de cambio oficial y de

la eliminación de los derechos de exportación, hizo que en términos interanuales los

precios de las carnes vacuna y aviar, principalmente, aumentaran en mayor

proporción que el nivel general de precios al consumidor (IPC) ‘bien medido’. Mientras

la hacienda y la carne vacuna en el mostrador aumentaron 50,8% en relación a

diciembre de 2014, y la carne aviar tuvo una suba de 66,4% en quince meses, el nivel

general del IPC acumuló un alza de 42,8%.

Pero distinto es el resultado cuando se toma en consideración lo ocurrido en el

primer trimestre de 2016. Porque la corrección de precios relativos a favor de los

bienes agropecuarios fue perdiendo poder explicativo en la dinámica del IPC, a

medida que el salto devaluatorio/baja de retenciones fue quedando atrás, y

comenzaron a tener más importancia los aumentos de tarifas de servicios públicos,

de cuotas de medicina prepaga y de escuelas privadas, así como también los ajustes

de ‘segunda vuelta’ en los precios de bienes y servicios afectados por los ‘tarifazos’.

Entre diciembre de 2015 y marzo de 2016 el precio promedio de la carne vacuna descendió

1,8% en el mostrador (tras el fuerte ajuste al alza que había exhibido hasta diciembre del

año pasado), el del pollo subió 3,4% y el del cerdo hizo lo propio en 6,2%, mientras que el

nivel general del IPC acumuló un aumento de 12,1% entre puntas del año.

Marzo 2016

4

CICCRA

Documento Nº 182

INDICADORES ECONÓMICOS SECTORIALES:

1. FAENA Y PRODUCCIÓN DE CARNE:

En marzo el nivel de actividad de la industria frigorífica vacuna superó levemente el

millón de cabezas faenadas. Pero en términos ‘históricos’ se mantuvo en niveles bajos.

Marzo de 2016 ocupó el 27º entre los últimos 37 marzos, al igual que ocurrió el mes anterior.

Y en comparación con el nivel de actividad promedio histórico (1980-2015) del mes, el último

marzo resultó 7,5% menor.

La faena total fue de 1,015 millones de cabezas vacunas en el tercer mes del año, lo

que arrojó una baja de 5,1% interanual. En términos absolutos se faenaron 54.682 cabezas

menos que en marzo de 2015.

En tanto, el proceso de retención de vientres cumplió trece meses de duración. La

participación de las hembras en la faena total fue de 41,3% en marzo, registrándose una

baja de 0,8 puntos porcentuales en relación a marzo del año pasado. Y la descomposición

de la faena por tipo de animal mostró nuevamente que ello se explicó por una mayor

reducción en el número de hembras faenadas que en el de machos. La faena de hembras

cayó 6,9% interanual en marzo (-31,1 mil cabezas) y la de machos bajó 3,8% (-23,6 mil

cabezas).

En el primer trimestre del año se faenó un total de 2,87 millones de cabezas, es decir

5,5% menos que en igual trimestre de 2015. En total se sacrificaron 166,1 mil cabezas

menos de ganado vacuno que en enero-marzo del año pasado. Y puesto en una perspectiva

‘histórica’, la performance sectorial fue más débil aún. Entre los últimos 37 años, la faena de

enero-marzo de 2016 ocupó el puesto 31º y quedó 9,8% por debajo del promedio del

período para 1980-2015.

La participación de las hembras en la faena total promedió 40,9% en el primer

trimestre del año. Se observó una importante contracción, de 2,9 puntos porcentuales

interanuales. La actual fase de retención de vientres sólo se vio superada en intensidad por

la registrada a comienzos de 2011 y de 2012.

En marzo la producción de carne vacuna fue de 226 mil toneladas res con hueso (tn

r/c/h). En relación a un año atrás resultó 5,3% menor (-12.607 tn r/c/h). Esto se explicó por la

caída de la faena total (-5,1% anual) y por una baja de 0,2% en el peso promedio declarado

(223 kilogramos en gancho). En el primer trimestre del año la producción de carne se ubicó

en 640 mil tn r/c/h, es decir 5,7% por debajo del volumen producido en enero-marzo de 2015

y 5,3% por debajo del promedio de los primeros trimestres de 1980 a 2015.

Marzo 2016

5

CICCRA

Documento Nº 182

FAENA DE GANADO VACUNO

En millones de cabezas

1,50

Faena mensual

Promedio semestal

1,28

1,05

1,02

0,957

0,83

0,82

Piso histórico

(1990-2016)

0,72

0,60

E'98 E'00 E'02 E'04 E'06 E'08 E'10 E'12 E'14 E'16

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias ('15/'16). * '14/'16 provisorio.

FAENA DE GANADO VACUNO

En millones de cabezas

1,5

2016

2012

2015

1,3

2014

2013

2011

1,1

2010

2009

2008

0,9

2007

2006

2005

0,7

E

F

M

A

M

J

J

A

S

O

N

D

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias ('15/'16). * '14/'16 provisorio.

Marzo 2016

6

CICCRA

Documento Nº 182

FAENA DE HACIENDA VACUNA

1º trimestre de 1990-2016* - En millones de cabezas

3,78

5

3,21

2,69

2,81

3,00

2,98

3,038

2,872

4

3

2

1

0

90

93

96

99

01

03

05

07

09

11

14

16

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias ('15/'16). * '14/'16 provisorio.

FAENA TOTAL Y DE HEMBRAS

2011-2016* - Var. % respecto a igual período del año anterior

60%

Hembras

Total

40%

20%

0%

-20%

-40%

24,8%

21,5%

18,7%

18,3% 19,5%

13,0%

8,5%

7,4%

5,5%

4,4%

12,6%

14,3%

1,2%

1,8%2,5%1,6%

1,6%

-6,6%

8,2%6,7%

-4,0%

-8,8%

-8,8%

-0,4% -0,5%

-0,5%-2,6%

4,4%3,8%3,7%

-3,4%

-16,1%

-6,3%-6,8%

-7,7%

-10,8%

-19,3%

-22,5%

-5,5%

-11,6%

-13,8%

-31,4%

I T '11

I T '12

I T '13

I T '14

I T '15

3 m 16

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias. * '14/'16 provisorio.

Marzo 2016

7

CICCRA

Documento Nº 182

FAENA DE HEMBRAS

2007-2016* - trimestral y acumulado '16 - En % del total

53%

51%

49%

47%

45%

43%

41%

39%

37%

35%

49,7%

50,4%

45,4%

40,9%

3 m 16

I T '07

II

III

IV

I T '08

II

III

IV

I T '09

II

III

IV

I T '10

II

III

IV

I T '11

II

III

IV

I T '12

II

III

IV

I T '13

II

III

IV

I T '14

II

III

IV

I T '15

II

III

IV

39,8%

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias. * '14/'16 provisorio.

Las líneas negras delimitan la banda dentro de la cual el stock de ganado vacuno se mantiene estable. Si la línea azul

está por arriba implica liquidación de vientres. Por debajo implica retención de vientres.

EXPLICACIÓN DE LA VARIACIÓN DE LA FAENA TOTAL

Var. absoluta (millones de cab.)

-0,006

-0,085

MACHOS

0,060

-0,011

'13 vs. '12

'14 vs. '13

'15 vs. '14

'16 vs. '15

0,196

0,069

HEMBRAS

-0,006

-0,155

0,190

-0,015

TOTAL

0,053

-0,166

-0,20

-0,10

0,00

0,10

0,20

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias. * '14/'16 provisorio.

Marzo 2016

8

CICCRA

Documento Nº 182

FAENA DE CATEGORÍAS SELECCIONADAS - EVOLUCIÓN

En % de la faena total - 1º trimestre de cada año

70%

Novillo

53%

Hembras

Livianos

Vacas

49,1% 48,8%

45,4%

46,0%

39,4%

35%

Terneros

43,8%

44,8%

40,9%

38,1% 38,1%

33,6%

21,5%

18%

11,7%

0%

91

95

01

05

09

14

16

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias. * '14/'16 provisorio.

PRODUCCION DE CARNE VACUNA

En miles de toneladas r/c/h

360

Promedio semestral

Carne procesada por mes

240

226

120

E'98

204

204

E'14

E'16

Marzo '08 - Inicio conflicto

'campo'-gobierno 152

Piso 'histórico' de actividad

E'00

E'02

E'04

E'06

E'08

E'10

E'12

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias ('15/'16). * '14/'16 provisorio.

Marzo 2016

9

CICCRA

Documento Nº 182

PRODUCCIÓN DE CARNE VACUNA

En miles de toneladas r/c/h

330

2016

2012

2015

2014

270

2013

2011

2010

2009

210

2008

2007

2006

2005

150

E

F

M

A

M

J

J

A

S

O

N

D

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias ('15/'16). * '14/'16 provisorio.

PRODUCCION DE CARNE VACUNA

1º trimestre de 1990-2016* - En millones de toneladas r/c/h

0,640

0,679

0,653

0,678

0,636

0,613

0,792

1,0

0,675

1,5

0,5

0,0

96

99

01

03

05

07

09

11

14

16

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias ('15/'16). * '14/'16 provisorio.

Marzo 2016

10

CICCRA

Documento Nº 182

PESO PROMEDIO DE LA HACIENDA FAENADA

1º trimestre de 1996-2016* - En toneladas res c/hueso/gancho

0,223

0,211

0,220

0,224

0,219

0,226

0,226

0,224

0,228

0,228

0,240

0,200

0,180

96

99

01

03

05

07

09

11

14

16

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias ('15/'16). * '14/'16 provisorio.

FAENA DE HACIENDA VACUNA

1996-2015 - Var. % anual

20%

14,4%

11,5%

10%

10,5%

9,5%

9,0%

5,2%

0,5%

0,1%

0%

-0,7%

-2,0%

-4,2%

-6,6%

-10%

-6,5%

-8,6%

-20%

-26,0%

-30%

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias ('15). * '14/'15 provisorio.

Marzo 2016

11

CICCRA

Documento Nº 182

PRODUCCIÓN DE CARNE VACUNA

1996-2015 - Var. % anual

20%

13,8%

10%

5,5%

6,1%

8,7%

7,8%

4,0%

3,8%

2,0%

1,5%

0%

-3,5%

-10%

-2,8%

-4,9%

-5,2%

-8,5%

-20%

-22,3%

-30%

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias ('15). * '14/'15 provisorio.

PESO PROMEDIO DE LA HACIENDA FAENADA

1996-2015 - Var. % anual

10%

5,0%

5%

3,7%

4,0%

3,2%

2,2%

1,6%

0%

-0,5%

-2,0%

-0,9%

-1,5%

-1,1%

-1,2%

-1,6%

-3,2%

-5%

-4,8%

-10%

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

Fuente: CICCRA, s/ ONCCA, Minagri y estim. propias ('15). * '14/'15 provisorio.

Marzo 2016

12

CICCRA

Documento Nº 182

2. CONSUMO INTERNO:

En el primer trimestre del año se produjeron 640 mil tn r/c/h de carne vacuna. En

términos interanuales se registró una caída de 5,7%. Esto implica que la industria entregó

38,6 mil tn r/c/h menos de carne que en el mismo trimestre de 2015.

Del total producido, 93,5% se habría enviado al mercado interno (598,9 mil tn r/c/h).

En relación a un año atrás este volumen resultó 5,0% menor. En términos absolutos, el

abastecimiento del mercado interno se contrajo en 31,3 mil tn r/c/h, explicando 81,3% de la

baja de la producción total entre los primeros trimestres de 2015 y de 2016.

CONSUMO INTERNO DE CARNE VACUNA

1º trimestre de 1990-2016 - Importancia s/ producción total

93,51%

92,81%

94,65%

93,35%

92,02%

89,8%

84,4%

83,4%

82,4%

87,3%

79,1%

84,7%

86,5%

92,8%

89,1%

86,1%

86,6%

77,8%

80%

84,1%

82,4%

100%

87,7%

120%

96

97

98

99

00

01

02

03

04

05

06

07

08

09

10

11

12

13

14

15

16

60%

Fuente: CICCRA, con datos de ONCCA, Minagri y Senasa.

Marzo 2016

13

CICCRA

Documento Nº 182

CONSUMO DE CARNE VACUNA POR HABITANTE

1º trimestre de '02-'16* - En kilogramos por año

120

100

80

64,3

60

59,2

54,9

67,7

58,8 60,2

65,8

58,0

56,3

53,9

56,7

60,8 58,8 59,4

55,9

40

20

02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

Fuente: CICCRA, estimación propia. * '15/'16 provisorio.

CONSUMO DE CARNE VACUNA POR HABITANTE

A marzo de '02-'16* - Promedio móvil 12 meses - En kg/año

120

100

80

62,9 62,6 62,6

62,0

57,0

60

65,8 66,2

70,3

65,8

56,7 55,8

59,6

62,5

59,1 58,8

40

20

02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

Fuente: CICCRA, estimación propia. * '15/'16 provisorio.

Marzo 2016

14

CICCRA

Documento Nº 182

El promedio móvil de los últimos doce meses del consumo interno per cápita se ubicó

en 58,8 kilogramos/año en marzo del corriente año, resultando 0,4% menor al promedio

registrado en marzo del año pasado. Por su parte, el consumo por habitante

correspondiente al primer trimestre del año fue de 55,9 kilogramos/año y resultó 5,9%

inferior al del primer trimestre de 2015.

Y en lo que respecta a las exportaciones, en enero-marzo de 2016 se habrían

colocado 41,6 mil tn r/c/h de carne vacuna, es decir 14,8% menos que en enero-marzo de

2015 (-7.226 tn r/c/h).

OFERTA Y DEMANDA DE CARNE VACUNA

Período

Producción

Exportación

Consumo total

Tn res c/hueso Tn res c/hueso Tn res c/hueso

Consumo per

cápita

Exportación

Consumo total

kg/año

s/faena total

s/faena total

12 meses de...

2014

2.673.901

196.220

2.477.681

58,9

7,3%

92,7%

2015

2.727.864

194.858

2.533.007

59,7

7,1%

92,9%

3 m. de...

Pr. móv. 12 m.

2010

675.258

105.125

570.133

65,8

15,6%

84,4%

2011

613.481

62.759

550.722

56,7

10,2%

89,8%

2012

636.000

50.780

585.220

55,8

7,98%

92,02%

2013

678.000

45.079

632.921

59,6

6,65%

93,35%

2014

653.000

34.939

618.061

62,5

5,35%

94,65%

2015 *

678.979

48.789

630.190

59,1

7,19%

92,81%

2016 *

640.414

41.564

598.850

58,8

6,49%

93,51%

-5,7%

-14,8%

-5,0%

-0,4%

-9,7%

0,7%

-38.565

-7.226

-31.339

-0,3

-0,7%

0,7%

Var. % '16-'15

Var. abs. '16-'15

Fuente: CICCRA, con datos de Minagri, Senasa, Indec y estimaciones propias.

Marzo 2016

* Provisorios.

15

CICCRA

Documento Nº 182

3. EXPORTACIONES DE CARNE VACUNA:

De acuerdo con las certificaciones realizadas por el Senasa, en febrero se

exportaron 8.947 toneladas peso producto (tn pp) de carne vacuna. Esto implicó un

retroceso de 4,5% mensual y una caída de 13,7% interanual. En tanto, en el primer bimestre

se contabilizaron exportaciones de carne vacuna por 18.319 tn pp, volumen que resultó

16,0% menor al verificado en el primer bimestre del año pasado. Y al medirlas en toneladas

res con hueso (tn r/c/h), las exportaciones fueron de 26,6 mil toneladas, ubicándose también

16,0% por debajo del nivel registrado en enero-febrero de 2015.

En lo que respecta a la facturación por exportaciones de carne vacuna, en el primer

bimestre del año fue de 131 millones de dólares aproximadamente, lo que significó una

caída de 10,0% interanual. El precio promedio de los cortes de carne vacuna exportados

subió 7,2% en relación a enero-febrero de 2015, ubicándose en 7.151 dólares por tn pp.

EXPO DE CARNE VACUNA Y MENUDENCIAS

2005-2015 y 1º bim. '15-'16 - En miles de tn peso producto

800

Menudencias y Víscer

Expo TOTAL

600

Carnes Procesadas

596

571

113

400

467

475

113

139

Cortes Hilton

152

380

302

115

200

262

406

27

26

242

108

108

107

88

106

113

114

22

22

100

270

27

243

106

361

291

240

217

111

211

0

Carnes Frescas

19

141

22

26

118

20

41

19

20

20

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15

18

36

3

18

15

2 2

'15 '16

Fuente: CICCRA, con datos de Senasa.

Marzo 2016

16

CICCRA

Documento Nº 182

8,2% 9,2%

60%

49,4%

8,4%

6,9%

'15

'14

'13

'12

'11

'10

'09

'08

'07

'06

'05

10,0% 9,2% 8,3% 8,1%

4,5% 5,5% 5,7% 5,0% 3,9% 8,5% 7,6%

Fuente: CICCRA, con datos de Senasa.

41,1%

44,6%

47,3%

Carnes Frescas

0,3%

Cortes Hilton

8,5% 9,2%

2 '16

Carnes Procesadas

46,5%

44,0%

40,3%

45,1%

46,5%

63,2%

55,6%

Menudencias y Víscer

0,3%

2 '15

20%

56,8%

40%

62,2%

68,1%

3,9% 1,9% 0,7% 0,2%

0%

46,6%

44,4%

44,5%

44,9%

6,3%

45,8%

36,6%

40,4%

8,0%

26,6%

30,2%

8,5%

29,3%

80%

18,9%

100%

24,2%

EXPO DE CARNE VACUNA Y MENUDENCIAS

2005-2015 y 1º bim. '15-'16 - Distribución %

En febrero se registraron embarques de cortes congelados y frescos extra Hilton por

7.063 tn pp, volumen que resultó 17,4% menor al registrado en febrero de 2015. Y en el

primer bimestre del año el volumen total llegó a 14.875 tn pp, lo que arrojó un ajuste a la

baja de 18,4% interanual. Esto hizo que su importancia en el total exportado descendiera de

44,6% a 41,1% entre los períodos considerados.

Los principales 10 cortes representaron 63,8% del volumen total de cortes

congelados y frescos extra Hilton exportados en los primeros dos meses de 2016. En orden

descendente, estos fueron: 1.278 tn pp de bife ancho (8,6% del total), 1.183 tn pp de

brazuelo (8,0%), 1.097 tn pp de paleta (7,4%), 1.082 tn pp de cuadril (7,3%), 1.057 tn pp de

aguja (7,1%), 823 tn pp de cogote (5,5%), 802 tn pp de pecho (5,4%), 790 tn pp de nalga de

adentro (5,3%), 700 tn pp de bola de lomo (4,7%) y 670 tn pp de marucha (4,5%).

Y en lo que respecta a los destinos, según Senasa en el primer bimestre del año

Chile volvió a ser el principal para los cortes congelados y frescos extra Hilton, desplazando

al segundo lugar a China. En enero-febrero de 2016 se enviaron a Chile 4.192 tn pp de

cortes congelados y frescos extra Hilton, lo que equivalió a 28,2% del total. En relación al

mismo período del año pasado las ventas a Chile disminuyeron 4,9%. Pero fue el mayor

ajuste de las exportaciones a China (-25,4% anual) lo que provocó el señalado

reordenamiento del ránking. El país asiático compró 3.911 tn pp de estos cortes en el primer

bimestre del año (26,3% del total de cortes congelados y frescos extra Hilton). Por su parte,

Israel se mantuvo en el tercer lugar, con embarques por 3.587 tn pp (24,1% del total), los

que resultaron 3,3% mayores a los de igual período del año anterior. Y aún a pesar del

fortísimo ajuste en sus compras, Rusia se mantuvo en el cuarto lugar del ránking, con

envíos por 865 tn pp (5,8% del total; -44,4% anual). Detrás se ubicaron Brasil y Alemania. El

país vecino compró 680 tn pp (4,6% del total; -7,9% anual), y Alemania adquirió 546 tn pp

(3,7% del total; -47,7% anual).

Marzo 2016

17

CICCRA

Documento Nº 182

En febrero los embarques de cortes Hilton mostraron una recuperación con respecto

a lo observado en enero, totalizando 1.859 tn pp en el mes y 3.350 tn pp en el bimestre.

Esto significó una reducción de la caída interanual a sólo 3,3%. Y de esta forma su

importancia relativa subió de 8,5% del total a 9,2% entre el primer bimestre de 2015 y similar

lapso de 2016.

Los embarques Hilton se integraron principalmente con: 1.282 tn pp de bife angosto

(38,3% del total), 790 tn pp de cuadril (23,6%), 561 tn pp de lomo (16,7%) y 439 tn pp de

bife ancho (13,1%). En conjunto estos cuatro cortes representaron 91,7% del total de los

embarques Hilton certificados por el Senasa en el primer bimestre del año. Y como es

tradición, Alemania fue el principal país de ingreso, concentrando 68,7% del volumen total

embarcado de cortes Hilton en el período señalado. Esto implicó un crecimiento de 8,2%

interanual. El segundo lugar lo ocupó Holanda, con 20,4% del total exportado de estos

cortes, país que adquirió 35,0% menos que en enero-febrero de 2015. En tanto, por Italia

ingresó otro 7,9% (-27,2% anual).

Las exportaciones de carnes procesadas se ubicaron en un piso de 94 tn pp en

enero-febrero de 2016. De esta forma, en términos interanuales disminuyeron 23,0%.

Los embarques de carne cocida congelada totalizaron 73 tn pp (76,8% del volumen

total de procesadas) y se ubicaron 284,2% por encima de los de enero-febrero de 2015. Y

además se colocaron en el exterior 22 tn pp de picadillo de carne (23,2% del total). Los

destinos principales fueron Italia (50 tn pp; 52,6% del total), Gran Bretaña (23 tn pp; 24,2%

del total) y Bolivia (22 tn pp; 23,2% del total).

Por último, en febrero se exportaron 8.450 tn pp de menudencias y vísceras, es decir

apenas 3,3% menos que en igual mes del año pasado. Y de esta manera, en el primer

bimestre del año se completaron embarques por 17.911 tn pp, lo que representó un

retroceso de 5,8% interanual. La importancia relativa de estos subproductos en el total

exportado subió de 46,6% a 49,4% del total entre los bimestres considerados.

Como es habitual, dos productos fueron los que concentraron la mayor parte de los

envíos de menudencias y vísceras (55,3% del total): 5.090 tn pp de mondongo (28,4% del

total; -9,0% anual) y 4.818 tn pp de hígado (26,9% del total; -6,2% anual). Y con las

exportaciones de tendones (1.336 tn pp; 7,5% del total; -7,0% anual) y de pulmones (955 tn

pp; 5,3% del total; 5,6% anual) se obtiene poco más de dos tercios de las exportaciones

totales de menudencias y vísceras (68,1%).

En materia de destinos, las menudencias y vísceras se exportaron principalmente a

Rusia y Hong Kong. En conjunto adquirieron 69,6% del volumen total exportado de estos

productos en el primer bimestre del año. A Rusia se enviaron 6.568 tn pp (-9,7% anual) y a

Hong Kong se exportaron 5.892 tn pp, (+11,5% anual).

Marzo 2016

18

CICCRA

Documento Nº 182

EXPORTACIONES DE CARNE VACUNA

Tn pp

2 m 14

Cortes Hilton

2 m 15

2 m 16

var. abs.

var. %

2 m 15

2 m 16

3.471

3.465

3.350

-115

-3,3%

8,5%

9,2%

12.721

18.232

14.875

-3.357

-18,4%

44,6%

41,1%

388

122

94

-28

-23,0%

0,3%

0,3%

TOTAL CARNE

16.580

21.819

18.319

-3.500

-16,0%

53,4%

50,6%

Menudencias

22.580

19.016

17.911

-1.105

-5,8%

46,6%

49,4%

TOTAL GENERAL

39.160

40.835

36.230

-4.605

-11,3%

100,0%

100,0%

Carnes Frescas

Carnes Procesadas

Miles US$ fob

2 m 14

2 m 15

2 m 16

var. abs.

var. %

2 m 15

2 m 16

TOTAL CARNE

120.908

145.500

170.500

25.000

17,2%

80,1%

85,6%

Menudencias

39.153

36.199

28.697

-7.503

-20,7%

19,9%

14,4%

160.061

181.699

199.197

17.497

9,6%

100,0%

100,0%

TOTAL GENERAL

US$ / tn pp

2 m 14

2 m 15

2 m 16

var. abs.

var. %

TOTAL CARNE

7.292

6.668

9.307

2.639

39,6%

Menudencias

1.734

1.904

1.602

-301

-15,8%

TOTAL GENERAL

4.087

4.450

5.498

1.049

23,6%

Fuente: CICCRA, con datos de SENASA y de Aduana.

EXPORTACIONES DE CARNE VACUNA

Tn res con hueso

TOTAL

2 m 14

24.375

2 m 15

31.612

2 m 16

var. abs.

26.513

-5.099

var. %

-16,1%

Fuente: CICCRA, elaboración propia a partir de los datos de SENASA.

Marzo 2016

19

CICCRA

Documento Nº 182

EXPORTACIONES DE CARNE VACUNA

'05-'16, mensual - En miles de toneladas res con hueso

90

2005

2011

2006

2012

2007

2013

2008

2014

2009

2015

2010

2016

60

30

0

E

F

M

A

M

J

J

A

S

O

N

D

Fuente: CICCRA, con datos del Senasa.

EXPORTACIONES DE CARNE VACUNA

'05-'16, mensual - En millones de US$

240

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

160

80

0

E

F

M

A

M

J

J

A

S

O

N

D

Fuente: CICCRA, con datos del Senasa.

Marzo 2016

20

CICCRA

Documento Nº 182

PRECIO EXTERNO DE CARNE Y MENUDENCIAS VACUNAS

'05-'16, mensual - En US$ fob por tn peso producto

21.000

C. Hilton

Cong. y frescos extra-Hilton

Procesadas

Promedio gral.

Menud.-vísc.

14.000

7.000

0

E '05 E '06 E '07 E '08 E '09 E '10 E '11 E '12 E '13 E '14 E '15 E '16

Fuente: CICCRA, con datos del Senasa.

Carne vacuna

EXPORTACIONES

DE CARNE VACUNA

‘05-’16, acumulado - En miles de toneladas peso producto

80

70

60

50

40

30

20

20

22

21

17

18

10

0

2m 2m 2m 2m 2m 2m 2m 2m 2m 2m 2m 2m

05 06 07 08 09 10 11 12 13 14 15 16

Fuente: CICCRA, con datos del Senasa.

Marzo 2016

21

CICCRA

Documento Nº 182

vacuna

EXPORTACIONES DECarne

MENUDENCIAS

VACUNAS

‘05-’16, acumulado - En miles de toneladas peso producto

30

25

22

20

18

23

19

18

15

10

5

0

2m 2m 2m 2m 2m 2m 2m 2m 2m 2m 2m 2m

05 06 07 08 09 10 11 12 13 14 15 16

Fuente: CICCRA, con datos del Senasa.

Marzo 2016

22

CICCRA

Documento Nº 182

4. DINÁMICA DE LOS PRECIOS

En el tercer mes del año el valor promedio de la hacienda en pie cayó levemente con

relación al mes anterior y se mantuvo por debajo del máximo alcanzado en diciembre del

año pasado (cuando completó un proceso alcista de casi ocho meses de duración).

Asimismo, y en línea con lo anticipado en Informes anteriores, el precio en dólares siguió

contrayéndose (muy levemente).

El valor promedio de la hacienda comercializada en el Mercado de Liniers bajó a $

21,942 por kilogramo vivo en marzo de 2016. En relación al mes anterior la caída fue de

0,7% y en términos interanuales la velocidad de crecimiento descendió a 42,9%. En

comparación con el máximo histórico (nominal) verificado en el último mes de 2015, el

promedio del kilo vivo experimentó una baja de 2,72%.

Hay que destacar que la corrección señalada se explicó por los descensos de los

valores unitarios de las categorías vaca y toro, que fueron de 5,6% y 4,2% mensual,

respectivamente, que más que compensaron las subas en las categorías novillo, novillito,

vaquillona, ternero/a y MEJ (Macho Entero Joven; 2,9%, 2,2%, 4,7%, 2,2% y 0,1% mensual,

en términos respectivos).

PRECIO PROMEDIO (EN $) DE LA HACIENDA VACUNA

Período enero 2011 - marzo 2016

Dic. '15

22,555

25

20

Feb. '14

13,18

15

Mar. '12

8,98

10

Dic. '11

7,985

5

Feb. '13

9,07

Sep. '14 Feb. '15

15,233 15,364

Mar. '16

21,942

Jun. '14

12,833

Dic. '12Jul. '13

7,862 8,17

0

E M S E M S E M S E M S E M S E M S

'11

'12

'13

'14

'15

'16

Fuente: CICCRA, con datos del Mercado de Liniers S.A..

Y como la cotización del dólar en pesos argentinos aumentó 1,0% con relación a

febrero, durante marzo se generó un nuevo descenso del precio promedio del kilo vivo

medido en dólares oficiales. En términos mensuales la caída del valor de la hacienda en pie

fue de 1,7% y en términos interanuales llegó a 15,9%. El valor promedio quedó en 1,471

dólares por kilogramo vivo.

Marzo 2016

23

CICCRA

Documento Nº 182

En línea con lo establecido más arriba, al medir los valores en dólares por kilo vivo,

las bajas en las categorías vaca, toro y MEJ, que fueron de 6,5%, 5,2% y 0,9% mensual,

respectivamente, más que compensaron las subas en las categorías novillo, novillito,

vaquillona y ternero/a (2,9%, 2,2%, 4,7% y 2,2% mensual, en términos respectivos).

PRECIO DE LA HACIENDA EN LINIERS

Período enero 1991 - marzo 2016 - En US$ corrientes

3

2,060

2

2,048

Dic. '15

1,984

1,194

Mar. '16

1,471

1

0,891

0,615

0,504

0,329

0

E E E E E E E E E E E E E

'91 '93 '95 '97 '99 '01 '03 '05 '07 '09 '11 '13 '15

Fuente: CICCRA, con datos del Mercado de Liniers S.A.

PRECIO DE LA HACIENDA Y DE LAS CARNES

Período enero 2013 - marzo 2016 - Var. % anual

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

-10%

Hacienda

Carne

Pollo

Cerdo

76,5%

66,6%

66,4%

46,7%

44,0%

42,9%

42,1%

22,0%

E '13

E '14

E '15

E '16

Fuente: CICCRA, con datos del MLSA y estimaciones privadas.

Marzo 2016

24

CICCRA

Documento Nº 182

En marzo, y por segundo mes consecutivo, el precio promedio de la carne vacuna en

el mostrador se movió en forma inversa al de la hacienda en pie. En febrero había caído

1,4% mensual frente a un alza de 3,9% de la hacienda. En marzo subió 1,5% frente a la baja

de 0,7% del kilo vio. Sin embargo, al medir la variación entre puntas del año la situación se

empareja más (marzo ‘16 vs. diciembre ’15), ya que la carne vacuna registró una caída de

1,8% y el precio promedio de la hacienda verificó un descenso de 2,7%. En tanto, entre

marzo de 2015 y marzo de 2016 el precio promedio de la carne para el consumidor final

exhibió un aumento de 44,0% (tercer mes consecutivo en proceso natural de

desaceleración, en la medida que el impacto del salto cambiario y de la baja de las

retenciones va quedando atrás).

En tanto, en la última medición se destacó la fuerte suba del precio de la carne aviar,

que llegó a 8,7% en relación a febrero pasado, quedando totalmente compensada la baja

que había mostrado en enero. De esta forma, entre diciembre de 2015 y marzo de 2016 el

precio del kilo de pollo pasó a acumular un aumento de 3,4%, lo que implicó un importante

encarecimiento relativo frente a la carne vacuna, cuyo valor cayó 1,8%, tal como ya se

destacó en el párrafo anterior. Y si se toman los últimos quince meses (es decir,

contrastando con diciembre de 2014), el precio de la carne aviar aumentó 66,4% frente a un

alza de 50,9% de la carne vacuna, lo que generó un aumento del precio relativo pollo/bife de

10,2%.

En el caso de la carne porcina, durante el tercer mes del año se observó una suba de

1,1% mensual, quedando ‘sólo’ 22,0% por encima del promedio registrado en marzo de

2015 y 23,9% por arriba del cierre de 2014. El valor de la carne porcina cayó en forma

significativa frente al del pollo y de la carne vacuna. En los últimos quince meses el precio

relativo cerdo/pollo bajó 25,5% para el consumidor final, y el del cerdo/bife hizo lo propio en

17,9%.

Finalmente, la magnitud de la contribución de las diferentes carnes frente al proceso

inflacionario que atraviesa la economía argentina es claramente diferente según cuál sea el

período de comparación. La modificación de precios relativos a favor de los productos

agropecuarios, a raíz del ajuste del tipo de cambio oficial y de la eliminación de los derechos

de exportación, hizo que en términos interanuales los precios de las carnes vacuna y aviar,

principalmente, aumentaran en mayor proporción que el nivel general de precios al

consumidor (IPC) ‘bien medido’. Mientras la hacienda y la carne vacuna en el mostrador

aumentaron 50,8% en relación a diciembre de 2014, y la carne aviar tuvo una suba de

66,4% en quince meses, el nivel general del IPC acumuló un alza de 42,8%.

Pero distinto es el resultado cuando se toma en consideración lo ocurrido en el

primer trimestre de 2016. Porque la corrección de precios relativos a favor de los bienes

agropecuarios fue perdiendo poder explicativo en la dinámica del IPC, a medida que el salto

devaluatorio/baja de retenciones fue quedando atrás, y comenzaron a tener más importancia

los aumentos de tarifas de servicios públicos, de cuotas de medicina prepaga y de escuelas

privadas, así como también los ajustes de ‘segunda vuelta’ en los precios de bienes y

servicios afectados por los ‘tarifazos’. Entre diciembre de 2015 y marzo de 2016 el precio

promedio de la carne vacuna descendió 1,8% en el mostrador (tras el fuerte ajuste al alza

que había exhibido hasta diciembre del año pasado), el del pollo subió 3,4% y el del cerdo

hizo lo propio en 6,2%, mientras que el nivel general del IPC acumuló un aumento de 12,1%

entre puntas del año.

Marzo 2016

25

CICCRA

Documento Nº 182

PRECIO DE HACIENDA Y CARNES VS. IPC

Mar. '16 vs. dic. '14 - Var. % acumulada

80%

66,4%

60%

50,8%

50,9%

42,8%

40%

23,9%

20%

0%

Hacienda

Carne

Pollo

Cerdo

IPC ng

Fuente: CICCRA, con datos del Congreso Nacional y estimaciones propias.

PRECIO DE HACIENDA Y CARNES VS. IPC

Mar. '16 vs. dic. '15 - Var. % acumulada

20%

12,1%

10%

6,2%

3,4%

0%

-2,7%

-1,8%

-10%

Hacienda

Carne

Pollo

Cerdo

IPC ng

Fuente: CICCRA, con datos del Congreso Nacional y estimaciones propias.

Marzo 2016

26

CICCRA

Documento Nº 182

5. BANCO DE DATOS:

PRECIO DE LA HACIENDA VACUNA EN PIE

En pesos por kilogramo vivo

Período

TOTAL

Novillos

Novillitos

Vaquillonas

Terneros

Vacas

Toros

MEJ

mar-15

15,351

16,100

18,074

17,193

19,261

10,659

10,843

15,415

feb-16

22,104

23,655

26,425

24,470

27,321

15,617

16,188

22,347

mar-16

21,942

24,586

27,275

25,875

28,210

14,744

15,502

22,366

3 m 16

21,775

23,547

26,407

24,460

27,357

14,755

15,730

22,163

Var. % respecto a...

mes anterior

-0,7%

3,9%

3,2%

5,7%

3,3%

-5,6%

-4,2%

0,1%

igual mes año ant.

42,9%

52,7%

50,9%

50,5%

46,5%

38,3%

43,0%

45,1%

dic-01

3.355,4% 3.659,3% 3.646,6% 3.601,7% 3.124,0% 3.444,2% 3.990,2%

3 m 15

44,5%

48,8%

50,3%

48,0%

47,9%

35,5%

43,4%

47,4%

Fuente: CICCRA, con datos del Mercado de Liniers S.A..

PRECIO DE LA HACIENDA VACUNA EN PIE

En dólares 'oficiales' por kilogramo vivo

Período

TOTAL

Novillos

Novillitos

Vaquillonas

Terneros

Vacas

Toros

MEJ

mar-15

1,748

1,834

2,059

1,958

2,194

1,214

1,235

1,756

feb-16

1,497

1,602

1,789

1,657

1,850

1,058

1,096

1,513

mar-16

1,471

1,648

1,829

1,735

1,891

0,989

1,039

1,500

3 m 16

1,508

1,630

1,828

1,692

1,894

1,021

1,090

1,535

-1,7%

2,9%

2,2%

4,7%

2,2%

-6,5%

-5,2%

-0,9%

-14,6%

Var. % respecto a...

mes anterior

igual mes año ant.

-15,9%

-10,1%

-11,2%

-11,4%

-13,8%

-18,6%

-15,8%

dic-01

144,3%

165,8%

164,9%

161,7%

128,0%

150,6%

189,2%

3 m 15

-13,0%

-10,5%

-9,6%

-11,0%

-11,0%

-18,6%

-13,7%

-11,3%

Fuente: CICCRA, con datos del Mercado de Liniers S.A. y del BCRA.

PRECIO DE LA HACIENDA VACUNA EN PIE

En dólares 'libres' por kilogramo vivo

Período

TOTAL

Novillos

Novillitos

Vaquillonas

Terneros

Vacas

Toros

MEJ

mar-15

1,196

1,254

1,408

1,339

1,500

0,830

0,845

1,201

feb-16

1,477

1,581

1,766

1,635

1,826

1,044

1,082

1,494

mar-16

1,413

1,583

1,756

1,666

1,816

0,949

0,998

1,440

3 m 16

1,457

1,575

1,766

1,635

1,830

0,987

1,053

1,483

Var. % respecto a...

mes anterior

-4,4%

0,1%

-0,6%

1,9%

-0,5%

-9,1%

-7,8%

-3,6%

igual mes año ant.

18,1%

26,2%

24,7%

24,4%

21,0%

14,3%

18,1%

19,9%

3 m 15

27,7%

31,4%

32,7%

30,6%

30,6%

19,8%

26,9%

30,3%

Fuente: CICCRA, con datos del Mercado de Liniers S.A. y del mercado cambiario.

Marzo 2016

27