jovenes y consumo.pdf

Anuncio

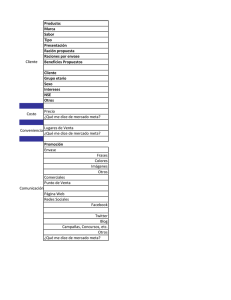

Los jóvenes frente a la sociedad de consumo Percepciones, hábitos y capacidad de consumo de jóvenes de 15 a 20 años en Santiago Diciembre 2003 Presentación del estudio • Jóvenes de 15 a 20 años de Santiago, de distintos niveles socioeconómicos, conviven y se desenvuelven diariamente en el mercado. Compran, estan expuestos a la publicidad, escuchan noticias económicas y las discuten con sus amigos. Están a punto o acaban- de ingresar a la vida social como ciudadanos. Pero hace años ya que lo hicieron como consumidores. • ¿Qué sabemos de ellos, de sus preferencias, de su capacidad de consumo, de su manera de desenvolverse en el mercado, de su influencia al interior de sus familias, de su potencial como consumidores y ciudadanos interesados por la economía? ¿Está tomando el mercado realmente en cuenta a este segmento? • El Estudio “Los jóvenes frente a la sociedad de consumo” , basado en una exhaustiva encuesta realizada por RefleXXIones de UNIACC a jóvenes de Santiago, aporta importantes informaciones para conocer y dimensionar de mejor manera a este grupo emergente de consumidores. Ficha Técnica UNIVERSO Jóvenes de 15 a 20 años, urbanos , de ambos sexos, pertenecientes a los niveles socioeconómicos ABC1, C2, C3, D y E. Residentes en el Gran Santiago. MUESTRA 1.010 Jóvenes fueron entrevistados a la salida de su lugar de estudio o en sus domicilios. El nivel de respuesta logrado fue de 83%. El muestreo fue proporconal según SEXO y NSE. NIVEL DE PRECISION El nivel de precisión se estima en ±3% considerando varianza máxima y un 95% de confianza. FECHA DE TERRENO La recolección de datos se efectuó entre el 10 y el 18 de noviembre de 2003 ¿Quiénes son? • • • • • • • Representan más de 600.000 personas en la Región Metropolitana, y más de 1.280.000 en todo el país. Han sido caracterizados como una “generación problema”: apática, violenta, expuesta a drogas, desinteresada en la política… Sin embargo, son la generación con más formación secundaria de la historia de Chile. Crecieron en democracia (tenían menos de cinco años al momento del plebiscito) y durante el boom económico de los ‘90. Internet es parte de su entorno natural. Están más lejos de la religión que sus padres. Son una generación liberal en lo valórico, predispuesta a la tolerancia y el pluralismo, que confía en los medios y se siente identificada con la publicidad, que aspira al éxito y que contrariamente a lo que se piensa, se interesa en los asuntos públicos. Cuentan con recursos • Los jóvenes de 15 a 20 años poseen capacidad de consumo. Incluso en el caso de aquellos de más escasos recursos, disponen de dinero para gastar en cuestiones que no estén directamente relacionadas con sus estudios. Dinero del que dispone semanalmente para sus gastos, sin contar alimentación y movilización para ir al lugar de estudios 58,2 60 14,6 3,6 2,8 0,7 1,4 0 4% 18,7 NO DISPONGO DE DINERO MENOS DE 1,000 ENTRE 1,000 Y 4,900 PESOS ENTRE 5,000 Y 14,900 PESOS ENTRE 15,000 Y 30,000 PESOS MAS DE 30,000 PESOS NS / NR 7% • Ese dinero proviene mayoritariamente de sus padres (88,5%) , y en mucho menor medida de trabajos esporádicos personales. Origen del dinero del que disponen para sus gastos 1 LO ENTREGAN LOS PADRES U OTROS 2 LO GANA CON SU TRABAJO 3 SE LO DAN/LO GANAN CON TRABAJO 89% Y lo saben administrar… • Manejan dinero en efectivo. Solo una proporción marginal de ellos maneja una tarjeta de crédito (6,8%), RedCompra (5,2%) o una Tarjeta de Cuenta a la Vista (4,6%). • Una parte importante de estos jóvenes, independiente de su edad o condición socioeconómica, posee el hábito del ahorro (42%). • Para acceder a productos que desean, consideran mejor trabajar (37,7%) o ahorrar (24,8%) que solicitar más dinero a sus padres (32%). • Sin embargo, al no ser sujetos de crédito, no les es posible acceder a productos que les interesan y estarían en condiciones de adquirir (como computadores). Frecuencia con que destina parte de su dinero al ahorro NO TENGO POSIBILIDAD AHORRAR SIEMPRE AHORRO A VECES AHORRO 21,4% CASI NUNCA AHORRO NUNCA AHORRO NO SABE, NO RESPONDE 2,1% Medios de pago que dispone CHEQUE 1,0 TARJETA DE BANCO ESTADO 1,3 TARJETA DE CUENTA A LA VISTA 4,6 TARJETA REDCOMPRA 5,2 TARJETA DE CREDITO 6,8 84,5 NINGUNA 0 100 Forma de acceder a productos que se desean 4,1% 14,3% 20,6% 10,8% TRABAJAR PARA JUNTAR DINERO AHORRAR PARTE QUE DAN PADRES PEDIR A LOS PADRES MAS DINERO PEDIR A LOS PADRES QUE COMPREN PEDIRLE A LA PAREJA NO SABE/NO RESPONDE 38,1% 12,4% 20,3% 31,1% 24,7% Valoran sus bienes tecnológicos Objeto que posee que más valora (mención espontánea) • En forma mayoritaria, los jóvenes valoran principalmente aquellos bienes tecnológicos que poseen. • En particular llama la atención que en aquellos jóvenes de NSE más acomodado, que tienen mayores posibilidades de poseer un computador, ese es de manera recurrente su bien más valorado. • Importante es también la valoración que, sobre todo las mujeres, hacen de sus equipos de música. 24,4 RADIO 22,1 TELEVISOR 16,3 COMPUTADOR 7,1 EQUIPO DE MUSICA 4,4 TELEFONO CELULAR 0 40 25 Objeto que posee que más valora, según NSE (mención espontánea) 31 28 0 12 3 8 6 6 4 3 ABC1 17 9 8 C2 30 25 23 23 201819 17 TELEFONO CELULAR EQUIPO DE MUSICA COMPUTADOR TELEVISOR RADIO 35 C3 8 4 D 7 7 E Y aspiran a tener más • Consultados respecto a los bienes que aspiran y a los que no pueden acceder por motivos económicos, la mención espontánea de computador es abrumadora. Objeto que desearía tener y al cual no ha podido acceder por falta de dinero Objeto que desearía tener y al cual ha podido acceder por falta de dinero E 2 D 3 3 4 4 ABC1 4 2 5,0 6,0 10,0 26,0 0 7 36 5 7 6 11 7 6 17 17 8 12 grupos menos favorecidos económicamente (D y E) donde la posesión de este tipo de aparatos es dificil, esta aspiración es aún mayor, incluso por sobre la posibilidad de tener un automóvil. 23 2 3 VIDEO JUEGOS, PLAY STATION • En 4 1 5,0 COMPUTADOR 5 4 C2 DVD 34 3 C3 4,0 10 5 3 TELEFONO CELULAR AUTO, CAMIONETA 10 3 4,0 EQUIPO DE MUSICA SEGÚN NSE, MENCIÓN ESPONTÁNEA 3 TELEVISOR 20 COMPUTADOR (ACCESORIOS) AUTO, CAMIONETA EQUIPO DE MUSICA VIDEO JUEGOS, PLAY STATION DVD TELEFONO CELULAR TELEVISOR 30 Opinan e influyen en sus familias Cuán considerada es su opinión al decidir cómo se gasta el dinero en el hogar • Ya pasó el tiempo en que cuando los grandes hablaban, los niños guardaban silencio. Los jóvenes de hoy se perciben a sí mismos como influyentes en las decisiones de consumo de su hogar (53,3%). • En particular, tienen una alta influencia en la decisión del lugar en que estudian (53%), del lugar de veraneo (46%) y recreación familiar (36,6%), y de la alimentación que se consume en casa (37,3%). 2% 19% MUY CONSIDERADA RELATIVAMENTE CONSIDERADA POCO CONSIDERADA NADA CONSIDERADA NO SABE, NO RESPONDE 22% 24% 32% Es decir, los jóvenes son atractivos no solo por su capacidad de consumo y ahorro propios, sino que también por su incidencia en el consumo de sus grupos familiares. Respecto a temas de entretención, alimentación y servicios educativos, son un interlocutor del mercado. Temas en los que su opinión tiene importancia al interior del hogar 52,0 DECIDIR A QUE COLEGIO O UNIV. VAN 46,0 DECIDIR EL LUGAR DE VACACIONES DECIDIR DONDE SALE LA FAMILIA 36,0 DECIDIR QUE SE COME EN CASA 37,0 0 55 Son consumidores realistas e informados de sus derechos En Chile es imposible que un supermercado responda por un producto en mal estado jóvenes aparecen como consumidores mayoritariamente informados respecto a sus derechos y a la existencia de instancias que los defienden. • Respecto a los supermercados, consideran en general que son responsables y responden ante sus errores (60,8%). Saben que existen organismos de protección del consumidor (62%) 5% • Los En Chile no existe ningún organismo que proteja a los consumidores 5% 15% 12% 31% 36% 20% 18% 26% 32% Los comerciantes atienden peor la gente joven que a los adultos embargo, enjuician críticamente al comercio en cuanto a la forma de atenderlos. El sentimiento mayoritario es de menoscabo respecto de los consumidores adultos (68,1%). 10% • Sin 17% 4% 46% 22% MUY DE ACUERDO RELAT DE ACUERDO RELATIV EN DESACUERDO MUY EN DESACUERDO NO SABE, NO RESPONDE Valoran el comercio establecido El comercio establecido es mejor que el comercio callejero • Independiente de si compran productos en la calle, los jóvenes consideran mayoritariamente que el comercio establecido es mejor que el callejero. • Aún más, esta tendencia es relativamente constante independientemente del nivel socioeconómico de los entrevistados y de su poder adquisitivo. 75 50 12 2 10 20 22 16 33 30 32 30 40 35 33 32 34 ABC1 C2 C3 D E 12 35 3 11 15 3 2 16 25 0 35% 33% SEGUN NSE 1 10 2% 18% El comercio establecido es mejor que el comercio callejero 100 12% MUY DE ACUERDO RELAT. DE ACUERDO RELAT. EN DESACUERDO MUY EN DESACUERDO NO SABE, NO RESPONDE MUY DE ACUERDO RELAT. DE ACUERDO RELAT. EN DESACUERDO MUY EN DESACUERDO NO SABE, NO RESPONDE Y condenan la piratería No importa comprar CDs pirata porque no afecta a los artistas sino a los sellos comerciales • En lo referido a la piratería, la condenan mayoritariamente. Es así que un 55% discrepa con la idea instalada que la piratería no afecta a los artistas. Asimismo, un 48% no la justifica incluso si él no tuviese dinero para comprar un producto original. • Más aún, un 72% considera que al comprar productos pirata se está afectando la economía del país. 4% 21% 34% 20% MUY DE ACUERDO RELAT. DE ACUERDO RELAT. EN DESACUERDO MUY EN DESACUERDO NO SABE, NO RESPONDE Al comprar un CD pirata no afecto a nadie porque de todas maneras no tendría dinero para comprar un original 22% Al comprar comprar productos pirata estoy afectando la economía del país 5% 14% 27% 2% 23% 11% 24% 45% 20% 28% Se consideran consumistas… • Los jóvenes chilenos encuestados se considera mayoritariamente consumista (76,6%). Cuán consumista se considera 8% 1% • Sin embargo, no consideran que este sea un rasgo generacional, pues una parte mayoritaria se considera igual o menos consumista que sus padres. • Además, no existe una visión negativa de del consumismo como actitud. Un 20% la considera más bien positiva y un 45% la considera neutra. Cuán consumista se considera en relacion a sus padres Considera que ser consumista es una actitud positiva y negativa 7% 13% 4% 4% 11% 28% 16% 29% 19% 34% 43% 35% MUY CONSUMISTA RELATIVAMENTE CONSUMISTA POCO CONSUMISTA NADA CONSUMISTA NO SABE, NO RESPONDE MAS CONSUMISTA QUE MIS PADRES IGUAL DE CONSUMISTA QUE PADRES MENOS CONSUMISTA QUE PADRES NO SABE, NO RESPONDE 45% MUY POSITIVA RELATIVAMENTE POSITIVA NI POSITIVA NI NEGATIVA RELATIVAMENTE NEGATIVA MUY NEGATIVA NO SABE, NO RESPONDE Se preparan para Navidad… Piensa comprar regalos en navidad • Los jóvenes, como cualquier consumidor, hace regalos para navidad. Un 84,3% declara que comprará regalos en la próxima navidad. 6% 8% • El destinatario principal de los regalos son sus padres (84,9%), y en menor medida pololo(a) o hermano. • La mayoría de ellos piensa gastar más de $5.000 pesos en regalos en la próxima navidad. 86% SI A quién piensa comprarle regalos en la próxima navidad AMIGO (A) ENTRE 2100 Y 5000 PESOS 42 0 6,0 3,1 ENTRE 501 Y 1000 PESOS 84 PADRE/MADRE 25,8 ENTRE 1100 Y 2000 PESOS 4 HIJO (A) 63,0 MAS DE 5000 PESOS 39 HERMANO (A) 1,6 NO SABE, NO RESPONDE 23 POLOLO (A) NO SABE Cantidad de dinero que piensa gastar en los regalos de navidad 29 ABUELO (A) NO 0,6 MENOS DE 500 PESOS 100 0 70 Internet es su mundo… Frecuencia con que utiliza Internet • Más de la mitad de lo jóvenes encuestados se declara usuarios frecuentes o muy frecuentes de internet (51,4%). 17% 26% • La distribución del acceso según NSE muestra las grandes disparidades existentes aún hoy. 31% • Mientras que un 90% de los jóven del NSE ABC1 y un 80% del C2 accede frecuente o muy frecuentemente a Internet, solo un 34,2% del D y un 18,7% del E lo hace. • Es en todo caso una tasa de penetración mucho mayor que a la de cualquier otro 60 grupo etáreo. 27% MUY FRECUENTEMENTE POCO FRECUENTEMENTE FRECUENTEMENTE NUNCA USA INTERNET Frecuencia con que utiliza Internet 59 SEGUN NSE 51 43 42 30 MUY FRECUENTEMENTE FRECUENTEMENTE POCO FRECUENTEMENTE NUNCA USA INTERNET 33 29 30 21 17 21 15 9 0 C2 23 14 12 4 2 ABC1 37 C3 D E Y se las ingenian para acceder, a pesar de las desigualdades… Lugar desde donde accede usualmente a Internet En términos generales, la principal forma de acceso es domiciliaria (el 48% accede desde su casa) o asociada al lugar de estudios. 1 EN LA BIBLIOTECA 34 EN CASA DE AMIGOS/FAMILIARES) EN CIBERCAFE O CENTRO PUBLICO 23 3 EN EL TRABAJO Lugar desde donde accede usualmente a Internet SEGÚN NSE 3 1 1 C2 ABC1 20 3 36 35 39 7 6 14 Llama la atención sin embargo la importante proporción de jóvenes que declara acceder desde lugares de acceso público (cibercafés, telecentros). En el caso de los jovenes de menores recursos, estos puntos de acceso, al igual que los colegios, representa la principal forma de acceso. 43 31 23 C3 0 38 11 D 53 22 66 68 14 48 EN LA CASA 39 38 E 44 EN EL LUGAR DE ESTUDIO 22 45 89 EN LA CASA EN EL LUGAR DE ESTUDIO EN EL TRABAJO EN CIBERCAFE O CENTRO PUBLICO EN CASA DE AMIGOS/FAMILIARES EN LA BIBLIOTECA 50 Navegan también para consumir… • Más de un tercio de los jóvenes declara haber utilizado internet para “vitrinear”. En el caso del segmento ABC1, un 57,7% declara hacer este tipo de usos de la red. • Los hombres aparecen mucho más proclives a este tipo de prácticas que las mujeres. • En cuanto a comprar productos a través de la web, un 10,2% delcara haberlo hecho alguna vez. En el grupo ABC1 esta cifra se eleva al 26,2%. Ha utilizado Internet para buscar algo que quiera comprar % de respuestas positivas Ha utilizado Internet para comprar algo % de respuestas positivas TOTAL, SEGÚN SEXO Y SEGÚN NSE TOTAL, SEGÚN SEXO Y SEGÚN NSE 58 60 36 40 31 28 37 26 41 25 11 15 13 9 15 8 6 3 0 0 TOTAL HOMBRE MUJER ABC1 C2 C3 D E Ven la economía del país con optimismo Pronóstico acerca de la evolución de la situación económica de Chile en los próximos dos años • Aunque la proporción de jóvenes que perciben como buena o muy buena no es alta (27%), solo un 15% la considera mala o muy mala. 5% 4% MEJORARÁ MUCHO O ALGO SE MANTENDRÁ IGUAL EMPEORARÁ MUCHO O ALGO NS / NR • En términos prospectivos, la opinión mayoritaria es que las expectativas económicas para el país mejorarán en el futuro (61%). 30% • Esta percepción optimista es compartida por la mayoría de los jóvenes, intependientemente de su nivel socioeconómico. 61% Evaluación de la situación económica del país 14% Pronóstico acerca de la evolución de la situación económica de Chile en los próximos dos años 1% 27% SEGUN NSE 70 66 66 61 60 54 28 27 58% BUENA / MUY BUENA MALA / MUY MALA REGULAR NS / NR 0 34 3 2 ABC1 4 C2 1 30 4 7 C3 MEJORARÁ MUCHO O ALGO SE MANTENDRÁ IGUAL EMPEORARÁ MUCHO O ALGO NS / NR 25 52 D 7 6 E También el futuro económico de su hogar… Evaluación de la situación económica del hogar • Mayoritariamente, los jóvenes de todos los NSE consideran mejor la situación económica de su hogar que la del país en general. Un 42% de ellos considera que la situación es buena o muy buena. 7% 0% 42% • Una proporción mayoritaria de ellos tiende a considerar además que las perspectivas económicas para su hogar mejorarán en los próximos dos años, independientemente del NSE de los entrevistados. BUENA / MUY BUENA REGULAR MALA / MUY MALA NS/NR 51% Pronóstico acerca de la evolución de la situación económica de Chile en los próximos dos años SEGUN NSE 100 75 2 2 2 3 27 26 6 2 36 9 3 9 25 26 50 MEJORARÁ (Mucho + Algo) SE MANTENDRÁ IGUAL EMPEORARÁ (Mucho + Algo) NS / NR 25 0 68 68 54 61 63 ABC1 C2 C3 D E Les gusta el TLC • Los jóvenes están informados de lo que pasa con la economía del país. UN 92% de los encuestaos sabe que recientemente se firmó un TLC con USA. Sabe que Chile ha firmado un tratado de libre Comercio con Estados Unidos • Ante ese escenario, son mayoritariamente optimistas, sin ser eufóricos. Un 18,8% piensa que la firma en cuestión mejorará mucho la situación económica de Chile, y un 57,5% piensa que mejorará algo. Piensa que el TLC mejorará la situación de Chile en los próximos años 7% 3% 5% • Asimismo, una proporción mayoritaria de ellos piensa que el TLC mejorará sus oportunidades para encontrar trabajo en el futuro. Piensa que el TLC mejorará sus oportunidades para encontrar trabajo en el futuro 11% 19% 14% 14% 10% 16% 48% 93% SI 59% NO MUCHO ALGO POCO NADA NO SABE, NO RESPONDE Conclusiones • • • • • • • Los jóvenes de 15 a 20 años son un nicho de mercado emergente, regido por intereses propios. Están dispuestos a consumir, manejan dinero (cash), poseen hábitos de ahorro y son racionales en su aproximación al mercado. Valoran el comercio establecido, independientemente de su capacidad para acceder a él. Como consumidores se sienten mayoritariamente protegidos. Influyen en las decisiones económicas de sus familias, y son por lo tanto un interlocutor valioso entre el mercado y las economías familiares. Se consideran consumistas, sin ver en ello algo condenable. Tampoco siente que esto sea un signo distintivo respecto a la generación de sus padres. Es decir, consideran que la sociedad en que viven lo es, y no tienen problemas con ellos. La tecnología es una parte importante de sus vidas, y aspiran a poseer independecia en el acceso a esta. Son una generación crítica respecto al presente pero optimista frente al futuro, que valora la apertura económica, y ve en ella oportunidades para su futuro. Sin embargo, no son bien valorados por el mercado y lo saben. No son sujetos de crédito, ni existen mecanismos que les permitan acceder a aquellos bienes que desean. Reciben un trato discriminatorio respecto a los consumidores adultos, aunque muchas veces son . Los los que definen las opciones de consumo de los alumnos.

![DESCARGAR [ Laudato Si ] - Colegio Parroquial San Alfonso](http://s2.studylib.es/store/data/000777587_1-9e2fb7f5e5b41e70b40a92be5fb90b00-300x300.png)