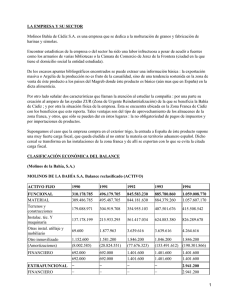

Estudio económico y productivo de la Bahía de Cádiz

Anuncio