ABC COMISION DE COSTOS

Anuncio

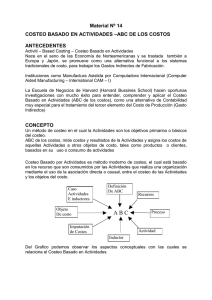

EL COSTEO BASADO EN LAS ACTIVIDADES 1- EL COSTEO ABC - Introducción La necesidad de adaptarse a los cambios en las tenencias de los consumidores, la disminución del ciclo de vida de los productos, la concepción de la calidad como satisfacción del cliente, la dependencia de cada vez más información para la toma rápida de decisiones y la necesidad de generar información con herramientas informáticas cada vez más sofisticadas, hacen que surjan nuevos métodos para el cálculo de costos, como por ejemplo, el llamado Costo Basado en Actividades, cuyo principal postulado es que los productos no consumen costos, sino que consumen actividades, y son las actividades las que consumen recursos (costos). Es decir, el costo es la cuantificación de los recursos consumidos por las actividades. No es un sistema de Costos, es una herramienta que nos permite evaluar la gestión empresaria, permitiendo la identificación de las distintas actividades y la eliminación de aquellas que no generan valor agregado para lo cual debemos preguntarnos si es necesaria esa actividad, si se realiza eficientemente y con qué frecuencia genera valor. Una actividad es cualquier tarea que una organización realice para producir, distribuir, comercializar un producto o servicio; en definitiva son acciones o tareas destinadas a agregarles valor a ese producto o servicio, como por ejemplo: órdenes de compra, puesta a punto de maquinaria, materiales recibidos, inspecciones de calidad de los productos, órdenes embarcadas. Este método asigna los costos, primero a las actividades y luego, a los productos según el consumo que de las actividades hace cada uno. Y lo hace a través de inductores o generadores de costos, elementos que vinculan racionalmente una actividad con los productos a los que su realización agrega valor. Las características que estos “cost-drivers” deben contemplar son que sean fáciles de medir y observar, que sean representativos de las funciones habituales que realiza la empresa, y que pongan de manifiesto la relación de causalidad existente entre los costos, actividades y productos o servicios. Los seguidores de este método sostienen que de esta manera el producto tiene una carga más equitativa de los costos ya que puede haber muchos productos que no impliquen mayores actividades o bien, un producto tiene mayor costo porque consume numerosas actividades, mientras que en la distribución en base al volumen no se contempla dicha proporcionalidad. En otras palabras, los productos de bajo volumen, por lo general, producen más transacciones por unidad de producto que los productos de alto volumen. Los procesos de producción muy complejos requieren más transacciones que los procesos simples. Si los costos son causados por el número de transacciones, las asignaciones realizadas en base al volumen, le asignarán un costo excesivo a los productos de alto volumen y baja complejidad, y a la inversa, tendrán un costo muy bajo aquellos productos de bajo volumen y alta complejidad. 2- Pasos para su aplicación Sin perjuicio de encontrar otros, podemos resumirlos en los siguientes pasos: a) identificar actividades b) identificar inductores de costos asociados a cada actividad c) calcular una tasa de aplicación en función del inductor por unidad o aplicación. d) aplicar los costos a los productos multiplicando la tasa de aplicación por el volumen de unidades del inductor que serán consumidas por el producto. Actividades. El primer punto es el más complejo y trabajoso ya que es infinita la cantidad de actividades que se realizan en una empresa. Muchas empresas trabajan sobre las actividades principales, ya que debemos tener presente la relación costo-beneficio de medir dichas actividades: ¿nos sirve esa información? Las actividades implican que se toma una acción o se emprende un trabajo, son las que se llevan a cabo para satisfacer las necesidades del cliente. Se identifican, se listan, y a través de sus atributos se describen, clasifican y se agrupan, con el fin de reducir las tasas de costos indirectos necesarias y simplificar el objetivo de costo de producto. Para integrarse en un mismo grupo tienen que poseer tres atributos comunes: - proceso (comparten un objetivo o propósito común), - nivel de actividad (se desarrollan al mismo nivel general de actividad y hay cuatro categorías generales de actividad que responden a distintos tipos de base de costos: nivel de unidad, nivel de lote, nivel de producto y nivel de instalación), y - base (pueden utilizar la misma base de costos a fin de distribuirlo a un objeto de costos). Inductores. Para decidir cual inductor utilizar, debemos considerar tres criterios: 1) la relación de correlación: relación de causa-efecto entre el costo incurrido y el factor generador del mismo. 2) beneficios recibidos: cuando no es posible detectar una relación causaefecto, buscamos a través de los beneficios obtenidos. 3) razonabilidad: cuando no es posible aplicar las anteriores, se puede seleccionar una base que refleje razonablemente la asignación del costo. Ejemplos de inductores son: hojas impresas, cantidad de órdenes de compra, horas de vuelo, número de partes de un producto, kilómetros recorridos, etc. Los inductores se diferencian de las bases ya que éstas buscan determinar el concepto generador de costos más razonable para distribuir el conjunto de los costos asignados a un centro de costos, y aquellos lo hacen para agrupar actividades en función de ello. Tasa de aplicación. Para calcular la tasa de aplicación hay que considerar las actividades que tienen inductores de costos similares formando Centros de Actividad, y lo calcularemos para cada uno de ellos relacionando los costos indirectos presupuestados sobre el volumen estimado del inductor. Las actividades se agrupan en conjuntos homogéneos basados en características similares lógicamente relacionadas y que posean las mismas proporciones de consumo para todos los productos. La agrupación de costos indirectos asociados con cada conjunto de actividades se llama grupo de costos homogéneos. Una vez que se define el grupo, se calcula el costo por unidad de la base de actividad dividiendo el costo del grupo entre la capacidad práctica de la base. Este costo recibe el nombre de tasa de grupo (o de aplicación). Por último, se rastrean los costos indirectos de cada grupo a los productos mediante las tasas de grupo calculadas anteriormente y midiendo la cantidad de recursos consumidos por cada producto (es la cantidad de la base de actividad utilizada por producto). Costos indirectos aplicados (al producto) = tasa de grupo x uso de la actividad El costo total de fabricación de cada producto se obtiene sumando los costos primos (MP + MO) a los costos indirectos distribuidos y dividiendo el total entre el número de unidades producidas. El resultado es el costo unitario de fabricación. 3- Diferencias con el costeo tradicional Los sistemas tradicionales atribuyen los costos indirectos a los objetos de costo (productos o servicios) usando como base de distribución un volumen determinado (producción o ventas) u otras variables directas que también guardan cierta proporcionalidad con el volumen (MOD ó MP). El ABC asigna en una primera etapa los costos a los centros de costos, y luego debe proceder a determinar el costo de las actividades que en él se realizan, en forma previa a su imputación a los productos, ya que considera que las actividades consumen recursos y los productos consumen actividades. Los defensores del ABC critican la distribución en función al volumen, considerándola inapropiada, y los que están en contra sostienen que el ABC se olvida de cómo está estructurada la empresa dándole mayor importancia a la cadena de valor. Siguiendo a Eduardo Bendersky, ABC-ABM Gestión de Costos por Actividades, podemos resumir: “Mientras en el análisis tradicional pareciera que resulta más importante determinar quién se hace responsable o carga con los costos, en el costeo basado en actividades se trata de investigar por qué se han incurrido en ellos.” 4- Ventajas y debilidades Como ventajas podemos enumerar: - permite la investigación sobre las causas que originan las actividades y a su vez los costos; - permite su adaptación tanto a los costos históricos como a los costos estándar; - facilita la eliminación de aquellas actividades que no agregan valor; - permite el cálculo a priori de actividades que se deseen incorporar así como el impacto que las mismas producirán de llevarse a término; - la rentabilidad de los productos y clientes se pueden medir con mayor precisión; - el control de costos se logra mejor si se enfocan en forma directa en el uso eficiente de las actividades y no en los productos; - su uso en planeamiento y control, decisiones estratégicas respecto a la competitividad de la empresa y su competencia; - no es privativo del área productiva, sino que puede aplicarse también a las áreas de administración y comercialización, donde se calculará el costo de la actividad o el servicio presupuestado sin tomarlo en inventarios en lugar de calcular el costo del producto. Como debilidades encontramos: - se producen asignaciones arbitrarias ya que existen tantos costos comunes como actividades planteando ciertas dificultades para su imputación y evaluación; - el hecho que un sistema sea válido para las grandes empresas y aplicable a cualquiera de las funciones de las mismas no significa que lo deba hacer para las pymes dados los atributos y características especiales que las mismas poseen; - las actividades son agrupaciones de tareas muy diferentes entre sí. 5- Conclusiones ABC se presenta como una oportunidad para el mejoramiento productivo de una Organización que tiene como objetivo la calidad total. No podemos dejar de reconocer algunas dificultades que se plantean al momento de implantar el ABC en las empresas, dado que la mayoría de ellas no cuentan con un sistema de “Contabilidad para la Gestión”. En gran parte de las Organizaciones la cultura tradicional se encuentra fuertemente enraizada e institucionalizada y al querer implantar el ABC, puede generar reacciones de resistencia en los agentes comprometidos con las tomas de decisiones, fracturas con respecto al manejo de la información y en la detección de problemáticas estructurales y orgánicas, y al tratamiento que se le da a las mismas. Apreciar el ABC que es un instrumento válido y efectivo para establecer indicadores de evaluación de las Organizaciones, es información útil para luego pasar a un ABM. Esta técnica no es sencilla ni fácil de aplicar, pero los profesionales en ciencias económicas tenemos las competencias suficientes como para llevar adelante dicha tarea 6- Bibliografía - Bendersky, Eduardo: ABC-ABM Gestión de Costos por Actividades- Ed. de las Ciencias (2002). - Coronel Troncoso, Gregorio. Los Costos de la Función Comercial – Cuadernillo 3 Publicación de cátedra – FCEyE – IAPUCO (2001). - Gaudino Ovidio: Costeo Basado en Actividades (ABC) – Decisiones en la Gestión de Costos para Crear Valor – Carlos M. Giménez – coordinador. Errepar (2006). - Hansen y Mowen: Administración de Costos – Contabilidad y Control- 3º edición – Thomson Learning (2003) - Mallo y otros. - Sáez Torrecilla, Fernández Fernández y Gutiérrez Díaz: Contabilidad de Costes y Contabilidad de Gestión. - UBA – Departamento de Economía, Organización y Legal – Publicación de cátedra. (2000-2001)