repaso rboles de opciones

Anuncio

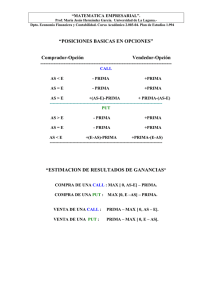

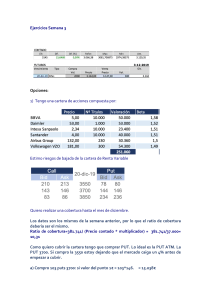

Repaso Árboles Binomiales de Opciones Árbol Inicial • Consideremos el activo X con el siguiente comportamiento S=100 Valoración de Opciones • Si es opción Call: Opción = max(0;S-K) • Si es opción Put: Opción = max(0;K-S) Donde S=Valor de activo en el tiempo respectivo K= Precio de ejercicio «Strike Price». Opción Europea : opción se puede ejercer solo en madurez Opción Americana : opción se puede ejercer en cualquier momento Caso N°1 Opción Call Europea Max(0;S-K) Caso N°1 Opción Call Europea Caso N°1 Opción Call Europea Caso N°1 Opción Call Europea Caso N°2 Opción Put Europea • Max(0;K-S) Caso N°2 Opción Put Europea Caso N°2 Opción Put Europea Caso N°3 Opción Put Americana Caso N°4 Opción Call Americana