“AÑO DE LA RECUPERACIÓN Y CONSOLIDACIÓN DE LA ECONOMÍA PERUANA”

UNIVERSIDAD NACIONAL DE PIURA

FACULTAD DE CIENCIAS CONTABLES Y FINANCIERAS

ESCUELA PROFESIONAL DE CONTABILIDAD

TEMA:

RESOLUCIÓN DE LA PRÁCTICA N°1

CURSO:

TRIBUTACIÓN I

DOCENTE:

CPC. FREDY ARMANDO ELIAS QUINDE

INTEGRANTES :

AYALA CHÁVEZ ARIANA LISBETH

FERNANDEZ ACUÑA ANTONY DAVID

JARAMILLO CÓRDOVA DANIELA ELIZABETH

NOE TERREROS FRANSHESCA DANAE

SEMINARIO GUERRERO EDUARDO ALFREDO

TAMAYO ZAPATA ALEXIS DEL PIERO

SEMESTRE:

2025-02

PERÚ – PIURA

UNIVERSIDAD NACIONAL DE PIURA FACULTAD DE CIENCIAS CONTABLES Y

FINANCIERAS

CURSO

PROFESOR :

:

TRIBUTACIÓN

CPC. FREDY ARMANDO ELIAS QUINDE

TEMA:

OBLIGACIÓN

TRIBUTARIA.

NACIMIENTO.

DETERMINACIÓN.

DECLARACIÓN. ACTUALIZACIÓN DE

TRIBUTARIAS.

DEUDAS

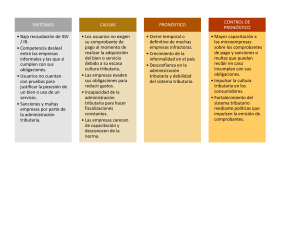

CASO PRÁCTICO 01

-RESUELTO EN EL DOCUMENTO DE EXCEL ADJUNTOTEMA: PRESCRIPCIÓN DE OBLIGACIONES TRIBUTARIAS

CASO PRÁCTICO 02

El Sr. Paolo Guerrero, elaboró y presentó su declaración jurada anual del impuesto a la renta

del año 2019, en la fecha de vencimiento (31.03.2020), en la cual determinó un impuesto a

pagar por S/ 15,400, el que no fue cancelado en su oportunidad. Nos pregunta si esta deuda se

encuentra prescrita.

Solución:

De acuerdo con el artículo 43° del Código Tributario, el plazo de prescripción del derecho de

la Administración Tributaria para exigir el pago de una deuda tributaria es de cuatro (4) años,

siempre que el contribuyente haya presentado su declaración jurada. Este plazo puede

extenderse a seis (6) años si no se presentó la declaración, y a diez (10) años cuando el

Agente de retención o percepción no ha pagado el tributo retenido o percibido. En este caso,

al haber cumplido con la presentación de la declaración jurada, se aplica el plazo de 4 años.

Asimismo, según el artículo 44° del mismo código, el cómputo del plazo de prescripción se

inicia el 1 de enero del año siguiente a aquel en que venció el plazo para presentar la

declaración jurada. En consecuencia, el plazo de prescripción del Impuesto a la Renta 2019

con fecha de vencimiento del 31 de marzo del 2020 comenzó a contarse desde el 1 de enero

de 2021.

El cómputo del plazo de prescripción se desarrolla de la siguiente manera:

Año 1: 01/01/2021 - 01/01/2022

Año 2: 01/01/2022 - 01/01/2023

Año 3: 01/01/2023 - 01/01/2024

Año 4: 01/01/2024 - 01/01/2025

Por lo tanto, la prescripción se cumple el 01 de enero de 2025, siempre que durante ese

tiempo no haya existido ninguna causal de interrupción o suspensión del plazo. De acuerdo

con el artículo 45° del Código Tributario, la prescripción se interrumpe, por ejemplo, si la

SUNAT notifica una resolución de determinación, de multa o de cobranza, o si el

contribuyente reconoce la deuda mediante un pago parcial. En el caso analizado, no se

menciona ninguna actuación de la SUNAT ni reconocimiento de deuda por parte del

contribuyente, por lo que no se habría producido interrupción ni suspensión del plazo

prescriptorio.

En ese sentido, y conforme al artículo 47° del Código Tributario, el contribuyente puede

invocar la prescripción de la deuda ante la Administración Tributaria, solicitando su

reconocimiento, siempre que el plazo haya transcurrido íntegramente sin interrupciones.

En conclusión, dado que el plazo de prescripción de la deuda tributaria del ejercicio 2019

venció el 31 de diciembre de 2024, y considerando que a la fecha actual nos encontramos en

el año 2025, se determina que la deuda del Sr. Paolo Guerrero se encuentra prescrita, siempre

que la SUNAT no haya realizado ninguna acción de cobranza ni notificación antes de dicha

fecha.

CASO PRÁCTICO: OBLIGACIONES FORMALES

Una persona natural, en el presente año, se ha constituido como EIRL, la misma que cuenta

con un total de activos de S/. 55,000 y que proyecta:

Realizar ventas y adquisiciones mensuales no mayores a S/. 35,000; Tener dos

establecimientos; y,

Contar con 12 trabajadores en planillas.

Proponga usted el régimen tributario aplicable a esta empresa y además, comente las

siguientes obligaciones tributarias formales, relacionadas con:

Libros y registros contables que está obligada a llevar; Declaraciones que está obligada a

presentar; y, Comprobantes de pago que está obligada a emitir.

Además, mencione los tributos que está obligada a pagar.

Datos del caso

Una persona natural, en el presente año, se ha constituido como Empresa Individual de

Responsabilidad Limitada (EIRL).

La empresa cuenta con:

● Activos totales: S/ 55,000

● Ventas y adquisiciones mensuales: S/ 35,000

● Dos establecimientos

● Doce trabajadores en planilla

De acuerdo con el Texto Único Ordenado de la Ley del Impuesto a la Renta (D.S. N.º

179-2004-EF) y el D.L. N.º 1269, los principales regímenes tributarios en el Perú son:

1. Régimen Único Simplificado (RUS)

2. Régimen Especial de Renta (RER)

3. Régimen MYPE Tributario (RMT)

4. Régimen General (RG)

Determinación del Régimen tributario:

Régimen Único Simplificado (RUS)

De acuerdo con el D.S. N.º 013-2013-EF, este régimen está dirigido a pequeños comerciantes

y productores.

Sus límites son:

Ventas o compras mensuales hasta S/ 8,000.

Máximo 5 trabajadores por turno.

Activos fijos hasta S/ 70,000.

En este caso, la empresa tiene 12 trabajadores y ventas mensuales de S/ 35,000, por lo tanto

no puede acogerse al RUS.

Régimen Especial de Renta (RER)

Regulado por el TUO de la Ley del Impuesto a la Renta (D.S. N.º 179-2004-EF), este

régimen se aplica a medianos contribuyentes que:

No superen S/ 525,000 de ingresos anuales.

No tengan más de 10 trabajadores por turno

No realicen actividades profesionales ni de construcción.

La empresa tiene 12 trabajadores, por lo tanto tampoco califica para el RER.

Régimen MYPE Tributario (RMT)

Regulado por el Decreto Legislativo N.º 1269, este régimen se aplica a micro y pequeñas

empresas cuyos ingresos netos anuales no superen las 1,700 UIT.

En 2025, la UIT equivale a S/ 5,350 (D.S. N.º 309-2024-EF).

El límite máximo es: 1,700 × 5,350 = S/ 9’095,000.

Como la empresa proyecta ventas anuales de S/ 420,000, puede acogerse al Régimen MYPE

Tributario.

Libros y registros contables:

De acuerdo con la Resolución de Superintendencia N.º 234-2006/SUNAT y la Ley del

Impuesto a la Renta (artículo 65)

Si los ingresos anuales no superan las 300 UIT, deberán llevar:

Registro de Compras

Registro de Ventas e Ingresos

Libro Diario de Formato Simplificado

Si superan las 300 UIT, deben llevar:

Libro Diario

Libro Mayor

Registro de Compras

Registro de Ventas e Ingresos

Como la empresa proyecta ingresos anuales de S/ 420,000 (82 UIT aprox.),

se ubica en el primer grupo.

. Declaraciones que debe presentar

De acuerdo con el Código Tributario (D.S. N.º 133-2013-EF), artículo 87°,

todo contribuyente tiene la obligación de declarar periódicamente sus tributos.

Declaraciones obligatorias:

1. Declaración mensual PDT 621 o Formulario Virtual 621:

o

Para declarar y pagar el IGV y el pago a cuenta del Impuesto a la Renta.

(Art. 85° de la Ley del IR y Ley del IGV, D.L. 821, art. 4° y 5°)

2. Declaración Anual del Impuesto a la Renta (Formulario Virtual 710):

(Art. 79° de la Ley del IR)

3. Planilla Electrónica (PLAME):

Por tener trabajadores, debe declarar las remuneraciones, aportes y retenciones.

(D.S. N.º 018-2007-TR, art. 2°)

Comprobantes de pago:

Según el Reglamento de Comprobantes de Pago (R.S. N.º 007-99/SUNAT y modificatorias),

la empresa está obligada a emitir comprobantes electrónicos válidos.

Tipos de comprobantes:

·

Factura electrónica: ventas a empresas o profesionales con RUC.

·

Boleta de venta electrónica: ventas a consumidores finales.

·

Notas de crédito y débito electrónicas: para corregir comprobantes.

·

Guía de remisión: para traslado de bienes.

Sustento legal:

Artículos 4°, 5° y 8° de la R.S. N.º 007-99/SUNAT

R.S. N.º 300-2014/SUNAT (obligatoriedad de la emisión electrónica)

Tributos que debe pagar:

Impuesto a la Renta Empresarial

Base legal: D.L. N.º 1269 y Ley del IR (art. 55°, 56° y 57°).

Tasa:

10% sobre la renta neta hasta 15 UIT.

29.5% sobre el exceso.

Impuesto General a las Ventas (IGV):

Base legal: D.L. N.º 821, artículos 1° y 18°.

Tasa: 18% sobre las ventas.

Se resta IGV crédito (compras) del IGV débito (ventas).

Aportes laborales:

Essalud (9%) → según Ley N.º 26790, art. 6°.

AFP/ONP → según D.L. N.º 19990 (ONP) y Ley N.º 25897 (AFP).

Otras obligaciones posibles:

·

Retenciones o percepciones (según régimen de SUNAT).

·

Contribuciones municipales si correspondiera.

CASO PRÁCTICO: NUEVO RUS.

Calcular la deuda tributaria:

Empresa X (RUC. N°10027669356)

Régimen Tributario

:

NUEVO R.U.S.

Tributo

:

Cuota Mensual

Período Tributario

:

Marzo 2025

Importe

:

S/ 21.06

Fecha de Vencimiento

:

Abril 23

Fecha de Actualización de la Deuda tributaria para ser cancelada: 16.10.2025.

Nota: Ha realizado adquisiciones por S/. 3,000 mas IGV, las cuales constan en los

correspondientes comprobantes de pago. Así mismo, se sabe que el monto de los ingresos de

dicho mes fue de S/. 4,200 (suma total de las boletas de venta emitidas).

Adquisiciones:

Valor de compra : 3,000

IGV

: 540

Precio de compra : 3,540

Ventas:

Valor de venta

IGV

Precio de venta

: 3,593

: 647

: 4,200

Determinación del pago único mensual:

Los ingresos de la empresa X son menores de S/ 5,000.00, por lo que pertenece a la Categoría

1 y en la cual debe pagar una cuota de S/ 20.00 mensuales.

Como se menciona, la deuda tributaria será cancelada el 16.10.2025, por lo que debemos

añadirle la Tasa de Interés Moratorio por los días que transcurrieron hasta el día en el que se

cancele la deuda:

La deuda tributaria fue exigible desde abril 24 hasta octubre 16, lo que da un total de 176

días.

Cálculo de la Tasa de Interés Moratorio de la deuda tributaria:

●

●

●

Tasa Interés Moratorio = 0.03% diaria

Días de atraso = 176

Cuota mensual para la primera categoria = S/ 20.00

TIM = 20 × 0.03% × 176

TIM = S/ 1.06

Hasta aquí, la deuda tributaria a pagar sería:

Cuota mensual + TIM = S/ 21.06

Además, como la empresa X no ha realizado el pago de su cuota para el mes de marzo, ha

incurrido en infracción, la misma que es sancionada con multa.

Pero en el supuesto de que subsane la infracción en forma voluntaria antes que surta efecto

la notificación de la resolución de cierre, no se aplicará la sanción de cierre ni de multa.

(RSNATI 012-2021/SUNAT)

0

0