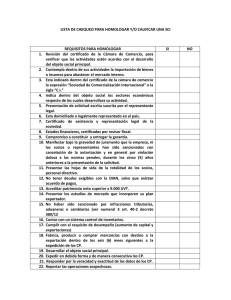

1- Normativa de Control Interno para el Sector Público.

Anuncio