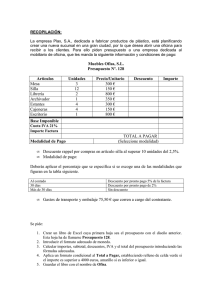

CUENTAS DE GASTOS E INGRESOS RELACIONADOS CON LAS COMPRAS. DESCUENTOS.

Registra en el libro Diario las siguientes operaciones:

1. Compramos mercaderías a crédito por importe de 500 €. Los portes hasta

nuestro almacén ascienden a 20 €. En factura figura un descuento del 5 % del

precio de los productos.

2. Se compran mercaderías por un total de 2.000 €. Nuestro proveedor nos ofrece

la posibilidad de pagarle al contado, realizándonos un descuento del 10 %,

incluido en factura. Accedemos y pagamos con cheque bancario.

3. Compramos productos valorados en 3.000 €. Los portes a nuestro cargo

ascienden a 50 €. A crédito a 30 días.

4. Pasados 5 días de la operación anterior liquidamos la deuda con el proveedor

mediante transferencia bancaria, por lo que nos aplican un descuento de

150 €.

5. Se adquieren 100 unidades del producto Q a un precio de 80 €/unidad. El

proveedor concede un descuento comercial del 8 % que queda recogido en la

factura. A crédito de 40 días.

6. Una vez comprobado el envío anterior, se observa que toda la mercancía está

defectuosa. Optamos por quedarnos con la mercancía si el proveedor nos

rebaja 10 € por cada unidad. El proveedor accede.

7. Liquidamos la deuda pendiente con el proveedor anterior enviando

transferencia bancaria, previa deducción de 200 € de descuento por pronto

pago.

8. Modas Morón ha hecho compras a Almacenes González por importe de 51.200

€ a lo largo del año. Habían acordado que si el volumen de compras superaba

los 50.000 €, el rappel sería del 4 %. Almacenes González envía transferencia

por el importe correspondiente.

9. Compramos a crédito 1.000 unidades del producto X al precio de 2,50

€/unidad. En factura figura un descuento comercial del 10 % y gastos de

transporte por 70 €.

10. La mercancía anterior está defectuosa y optamos por quedárnosla si el

proveedor nos la deja a 2 €/unidad a lo que el proveedor accede.

11. Compramos 600 unidades del producto R a 5 €/unidad y nos comprometemos a

pagar su importe en un plazo de 15 días, por lo que el proveedor nos concede

un descuento del 2 % por pronto pago, incluido en factura.

EL IVA DE TODAS LAS OPERACIONES ANTERIORES ES EL 21 %.

0

0