- Ninguna Categoria

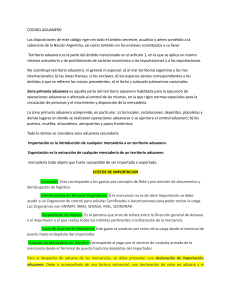

Importación: Conceptos Básicos y Operativa Aduanera

Anuncio