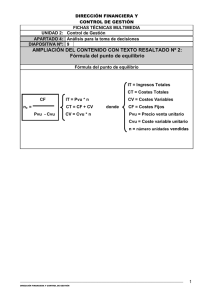

2.2 Modelos de equilibrio 2.2.1 MODELO DE PUNTO DE EQUILIBRIO APLICADO A LA PRODUCCIÓN Toda las empresas o negocios del sector privado, en la actualidad tienen muy bien trazado su objetivo principal, específicamente incrementar su nivel de rentabilidad enfocando su esfuerzo a las diferentes estrategias que posibiliten lograrlo. Una de las herramientas administrativas de mayor importancia, fácil de aplicar y que nos provee de información importante es: "El punto de equilibrio. " Esta herramienta se emplea en la mayor parte de las empresas y es sumamente útil para cuantificar el volumen mínimo a lograr ( ventas y producción), para alcanzar un nivel de rentabilidad (utilidad) deseado. En otras palabras, es uno de los aspectos que deberá figurar dentro del Plan de una Empresa, ya que permite determinar el volumen de ventas a partir del cual dicha empresa obtendrá beneficios. El Punto de equilibrio es aquel en el que los ingresos son iguales a los costos, esto es, en el que se obtiene un beneficio igual a cero. La empresa no tiene beneficios ni pérdidas. El punto de equilibrio lo podemos clasificar de la siguiente manera: Punto de equilibrio económico Punto de equilibrio productivo COSTOS FIJOS COSTOS VARIABLES Algunos ejemplos de los costos fijos incluyen: Ejemplos de costos variables incluyen: ü Arriendo de la oficina, taller, bodega, fábrica u otras instalaciones, Sueldos base del personal contratado, ü Planes de mantenimiento contratado, ü Servicios contratados de aseo y seguridad, ü Materias primas e insumos, ü Publicidad contratada, ü Flete, ü Seguros, ü Arriendo de maquinaria, equipos y herramientas para trabajos específicos, Combustible, Horas extras del personal, ü Los cargos base para los servicios públicos, como la energía eléctrica, gas, agua y alcantarillado, ü El cargo básico para el servicio de teléfono o el plan básico para un celular, ü Mano de obra contratado en forma temporal, ü Reparaciones y mantenimiento, ü Costo de la conexión a Internet, ü Útiles de oficina, ü Costo de un sitio web, ü Llamadas telefónicas, ü Impuestos sobre los bienes inmuebles y muebles, ü Gastos de viajes y ü Licencias y permisos, ü Depreciación y amortización y ü Comisiones de ventas. Cálculo del punto de equilibrio De acuerdo con la definición: por tanto: PE = IT - CT = 0 IT = CT Que representan las literales: PE = Punto de Equilibrio, beneficio igual a cero. IT = Ingresos Totales. CT = Costos Totales, se encuentran formados por la suma de los costos fijos (CF) y los costos variables (CV). Los Costos fijos, son aquellos en los que incurre la empresa independientemente del nivel de actividad, o del nivel de producción. Como ejemplo se tiene, el costo de renta de local, de luz, del administrador, de la mano de obra permanente, etc... Los Costos variables son aquellos que varían proporcionalmente al volumen de ventas, es decir varían en función del nivel de producción. Si la producción aumenta estos costos aumentan, por el contrario, si disminuye la producción estos costos se reducen también. Como ejemplo se pueden citar: el costo de materia prima, combustible, mano de obra eventual, medicamentos, etc... Literalmente se expresaría de la siguiente manera: IT = CT CT = CF + CV Por lo tanto: IT = CF + CV Para aplicar las fórmulas de punto de equilibrio es importante que conozcamos el total de los costos fijos, pero también el precio de venta del producto o bien producido, el volumen de producción y el costo variable unitario, este último resulta de dividir el costo variable total entre el número de unidades producidas. representados de la siguiente manera: CFt = Costo Fijo Total PVu = Precio de Venta Unitario CVu = Costo Variable unitario Aplicando las Fórmulas: Para determinar el Punto de Equilibrio en Ingresos: P.E.I = CFt / ( 1 – CVu / PVu) Para determinar el Punto de Equilibrio en Unidades Producidas: P.E.U.P = P.E.I / PVu Donde: P.E.I. = Punto de Equilibrio en Ingresos PVu = Precio de Venta Unitario 2.2.2 MODELO GRÁFICO DE PUNTO DE EQUILIBRIO. MÉTODOS PARA HALLAR EL PUNTO DE EQUILIBRIO El punto de equilibrio se halla aplicando tres métodos diferentes: 1. Margen de contribución 2. Método algebraico 3. Método gráfico En cualquier caso, es necesario clasificar los Costos en Costos de Producción, Gastos de Ventas, Gastos Administrativos, y luego separarlos en dos grupos, Costos Fijos y Costos Variables. Si el costo total de producción excede a los ingresos obtenidos por las ventas de los objetos producidos, la empresa sufre una pérdida; si, por el contrario, los ingresos superan a los costos, se obtiene una utilidad o ganancia. Si los ingresos obtenidos por las ventas igualan a los costos de producción, se dice que el negocio está en el punto de equilibrio o de beneficio cero. Si una empresa posee una función de costos C(x), una función de Ingresos I(x), dadas por: C(x) = cx + k c: costo de producción por unidad; k: costo fijo x: cantidad producida del bien I(x) = sx s: precio de venta por unidad X: cantidad vendida del bien 2.2.3 MODELO UTILIZANDO LA CONTRIBUCIÓN AL COSTO FIJO Y A LA UTILIDAD. 2.2.4 MODELOS DE EQUILIBRIO PARA TOMAR DECISIONES DE COMPRAR O PRODUCIR Cuando el negocio trabaja con varios productos o servicios distintos, el cálculo del punto de equilibrio es más complejo. Se puede usar las formulas antes señaladas en forma general, pero si se puede determinar los costos fijos y variables que corresponden a cada producto o actividad del negocio, se puede determinar el punto de equilibrio por producto o actividad. Esto le proporciona una herramienta para poder asignar los recursos y esfuerzos donde se puede obtener el mayor retorno. El cálculo del punto de equilibrio representa un aspecto importante en determinar la combinación de productos y servicios que ofrece un negocio. En base solamente del margen que aporta cada producto o servicio, podría tomar la decisión de concentrar más recursos en los productos o servicios más rentables e incluso dejar de lado aquellos que no logran el punto de equilibrio. Pero también es importante considerar el punto de equilibrio dentro del contexto de la estrategia del negocio. Puede haber productos o servicios que aportan poco o nada al margen bruto, pero que son esenciales en ofrecer la calidad y el servicio en su conjunto que el negocio quiere ofrecer a los clientes. Ejemplo: Puede ser que el producto principal es altamente rentable y en adición se ofrecen productos auxiliares o accesorios que no aportan mucho al margen bruto, pero que son cosas que el cliente necesita o desea y prefiere comprarlos del mismo negocio. También puede ser que el caso sea al inverso, que no se gana mucho con el producto principal, pero los accesorios y los servicios adicionales son muy rentables. Hay que considerar todo el paquete de productos y servicios. Debido a la variación en los costos con el tiempo, además de los posibles cambios en la eficiencia con que se usan los recursos, es conveniente volver a determinar el punto de equilibrio en forma regular. El punto de equilibrio representa la situación en un momento dado, tomando en cuenta el precio del producto o servicio y los costos fijos y variables que existen en ese momento. Con cualquier cambio en los elementos que lo determinan, el punto de equilibrio también cambia.