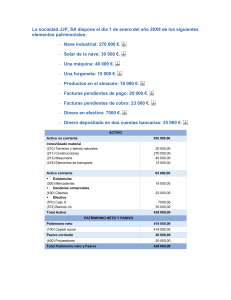

Actividades 1. Consulta el Código de Comercio utilizando el siguiente bit.ly/PIAC_CodigoComercio, y transcribe los artículos 25, 26 y 27. enlace: Artículo 25. 1. Todo empresario deberá llevar una contabilidad ordenada, adecuada a la actividad de su empresa que permita un seguimiento cronológico de todas sus operaciones, así como la elaboración periódica de balances e inventarios. Llevará necesariamente, sin perjuicio de lo establecido en las Leyes o disposiciones especiales, un libro de Inventarios y Cuentas anuales y otro Diario. 2. La contabilidad será llevada directamente por los empresarios o por otras personas debidamente autorizadas, sin perjuicio de la responsabilidad de aquellos. Se presumirá concedida la autorización, salvo prueba en contrario. Artículo 26. 1. Las sociedades mercantiles llevarán también un libro o libros de actas, en los que constarán, al menos, todos los acuerdos tomados por las Juntas generales y especiales y los demás órganos colegiados de la sociedad, con expresión de los datos relativos a la convocatoria y a la constitución del órgano, un resumen de los asuntos debatidos, las intervenciones de las que se haya solicitado constancia, los acuerdos adoptados y los resultados de las votaciones. 2. Cualquier socio y las personas que, en su caso, hubiesen asistido a la Junta general en representación de los socios no asistentes, podrán obtener en cualquier momento certificación de los acuerdos y de las actas de las Juntas generales. 3. Los administradores deberán presentar en el Registro Mercantil, dentro de los ocho días siguientes a la aprobación del acta, testimonio notarial de los acuerdos inscribibles. Artículo 27. 1. Los empresarios presentarán los libros que obligatoriamente deben llevar en el Registro Mercantil del lugar donde tuvieren su domicilio, para que antes de su utilización, se ponga en el primer folio de cada uno diligencia de los que tuviere el libro y, en todas las hojas de cada libro, el sello del Registro. En los supuestos de cambio de domicilio tendrá plenovalor la legalización efectuada por el Registro de origen. 2. Será válida, sin embargo, la realización de asientos y anotaciones por cualquier procedimiento idóneo sobre hojas que después habrán de ser encuadernadas correlativamente para formar los libros obligatorios, los cuales serán legalizados antes de que transcurran los cuatro meses siguientes a la fecha de cierre del ejercicio. En cuanto allibro de actas, se estará a lo dispuesto en el Reglamento del Registro Mercantil. 3. Lo dispuesto en los párrafos anteriores se aplicará al libro registro de acciones nominativas en las sociedades anónimas y en comandita por acciones y al libro registro de socios en las sociedades de responsabilidad limitada, que podrán llevarse por medios informáticos, de acuerdo con lo que se disponga reglamentariamente. 4. Cada Registro Mercantil llevará un libro de legalizaciones. 2. La empresa comercial de papeles pintados Trasgo, S.A., posee los siguienteselementos: Indica si los elementos son bienes, derechos u obligaciones. a) Papeles pintados para su venta. Bien b) Una furgoneta para trasladar la mercancía. Bien c) El local comercial donde realiza sus ventas. Bien d) Dinero en la cuenta corriente a nombre de la empresa. Bien e) Una deuda con el banco por el préstamo para la adquisición del local. Obligación f) Facturas por la venta de papel a varios clientes pendientes de cobro. Derecho g) Un terminal de punto de venta (TPV) por valor de 565 €. Bien 3. Clasifica en bienes, derechos y obligaciones los siguientes elementos de la empresaFlor de Lis, S.A., dedicada a la venta de cosmética ecológica. a) Dinero en metálico depositado en una cuenta corriente, 8200 €. Bien b) Maquinaria para la fabricación de los productos, valorada en 48 000 €. Bien c) Materias primas por valor de 980 €. Bien d) Una deuda con un proveedor de las mercaderías por un importe de 730 €. Obligación e) Mesas y sillas para la oficina por valor de 800 €. Bien f) Un derecho sobre un cliente por una venta que no cobraron por importe de 1300 €. Derecho de cobro g) El local donde tienen el negocio que les costó 230 000 €. Bien h) Productos terminados por valor de 4100 €. Bien i) Un ordenador valorado en 1050 € y una impresora valorada en 150 €. Bien j) Una deuda con el proveedor de la maquinaria por importe de 21 000 € que pagarándentro de seis meses. Obligación k) Una deuda con la compañía eléctrica por importe de 220 €. Obligación l) Una deuda con una entidad bancaria por importe de 15 000 € que devolverá dentro dedos años. Obligación PONTE A PRUEBA 1. Masas patrimoniales Determina el importe total de las siguientes masas patrimoniales y del Patrimonio neto de la empresa Energía Verde, S.L., dedicada a la generación y distribución de energías renovables. Esta tiene reflejados en su contabilidad los siguientes datos: Realizable: 25 800 €; Pasivo no corriente: 61 600 €; Inmovilizado material: 158 410 €; Existencias: 17 860 €; Inmovilizado intangible: 7290 €; Pasivo corriente: 40 140 €; Disponible: 9380 €. Una vez calculado el valor del Patrimonio neto, determina el importe del capital social, si la cuenta de Reservas tiene un saldo de 35 000 €. Claves de resolución: Para resolverlo debes solucionar las siguientes fórmulas: Activo no corriente = Inmovilizado intangible + ? + Inmovilizado financiero Activo corriente = Existencias + Realizable + ? Activo = Activo no corriente + ? Pasivo = ? + Pasivo corriente Patrimonio neto = ? – ? Activo no corriente = Inmovilizado intangible + Inmovilizado material + Inmovilizadofinanciero Activo no corriente = 7290 + 158 410 + 0 = 165 700 € Activo corriente = Existencias + Realizable + Disponible Activo corriente = 17 860 + 25 800 + 9380 = 53 040 € Activo = Activo no corriente + Activo corriente Activo = 165 700 + 53 040 = 218 740 € Pasivo = Pasivo no corriente + Pasivo corriente Pasivo = 61600 + 40 140 = 101 740 € Patrimonio neto = Activo – Pasivo Patrimonio neto = 218 740 – 101.740 = 117 000 € Patrimonio neto = Capital social + Reservas Capital social = Patrimonio neto – Reservas Capital social = 117000 – 35.000 = 82 000 € 4. Clasifica en bienes, derechos y obligaciones los siguientes elementos de la empresa El vivero La Dalia Negra, S.L., dedicada al cultivo y la venta de plantas. Después clasifícalos en la masa patrimonial a la que pertenecen y calcula el Patrimonio neto de la empresa. a) El terreno donde se cultivan las plantas y arbustos, con un valor de 110 000 €. Bien, Activo no corriente, inmovilizado material b) El local donde se venden y entregan las mercancías, valorado en 95 000 €. Bien, Activo no corriente, inmovilizado material c) Los elementos de transporte interno de la mercancía dentro de las instalaciones, porvalor de 12 500 €. Bien, Activo no corriente, inmovilizado material d) Las furgonetas para el traslado de las mercancías al domicilio de los compradores, porimporte de 31 400 €. Bien, Activo no corriente, inmovilizado material e) Una deuda con el banco de 150 000 € para la adquisición del terreno y el local, quedevolverá dentro de diez años. Obligación, Pasivo no corriente f) Herramientas para el cultivo de las plantas y arbustos por valor de 985 €. Bien, Activono corriente, inmovilizado material g) Una factura pendiente de cobro de Floristería Rosa Blanca, que adquirió plantas porvalor de 1500 € y todavía no la ha abonado. Derecho, Activo corriente, realizable h) Mobiliario para la exposición de las plantas por valor de 5100 €. Bien, Activo nocorriente, inmovilizado material i) Una factura pendiente de pago por importe de 960 € con el proveedor de losfertilizantes. Obligación, Pasivo corriente j) Dinero en efectivo en la caja fuerte de la empresa, 2370 €. Bien, Activo corriente,disponible Patrimonio neto = Activo – Pasivo Activo= 110 000 + 95 000 + 12 500 + 31 400 + 985 + 1500 + 10 320 + 7800 + 2370 = = 271 875 € Pasivo = 150 000 + 960 = 150 960 € Patrimonio neto = 271 875 – 150 960 = 120 915 € 5. Clasifica en bienes, derechos y obligaciones los elementos siguientes de la empresa Muñoz López, S.A., dedicada a la venta de videoconsolas, atendiendo a la masa a la que pertenecen. Confecciona asimismo su inventario. Un local valorado en 205 000 €. Bien Un préstamo de 170 000 € que solicitó al banco para la compra del local y que devolverá dentro de diez años. Obligación Distintos elementos del mobiliario: dos mostradores valorados cada uno en 260 €, cuatro expositores valorados cada uno en 390 € y tres mesas valoradas cada una en70 €. Bienes Videoconsolas: - 100 consolas Nintendo Switch valoradas cada una en 240 €. Bien - 150 consolas Xbox One S valoradas cada una en 475 €. Bien - 20 PS5 valoradas cada una en 490 €. Bien - 30 consolas Nintendo Switch Lite valoradas cada una en 285 €. Bien Un caja registradora electrónica valorada en 1850 €. Bien Dinero en la cuenta corriente: 28 000 €. Bien Dinero en metálico en caja: 800 €. Bien Debe a un proveedor 34 000 €. Obligación Tiene pendientes de pago la factura de la electricidad y la del teléfono, por importe de190 € y 60 €, respectivamente. Obligación EMPRESA: DOMICILIO: INVENTARIO UNIDADES MUÑOZ LÓPEZ, S.A. UNIDAD N.º: PARCIAL TOTAL ELEMENTOS ACTIVO Bancos 28 000 Caja 800 100 150 20 30 Mercaderías Consolas Nintendo Switch Consolas Xbox One S PS5 Nintendo Switch Lite 240 475 490 285 24 000 71 250 9 800 8 550 2 4 3 Mobiliario Mostradores Expositores Mesas 260 390 70 520 1 560 210 113 600 2 290 1 850 Equipos para procesos de información (caja registradora electrónica) 205 000 Construcciones 351 540 TOTAL ACTIVO PASIVO Proveedores 34 000 Acreedores por prestaciones de servicios Factura electricidad Factura teléfono 190 60 250 170 000 Deudas a l/p con entidades de crédito TOTAL PASIVO 204 250 RESUMEN ACTIVO..........................351 540 PASIVO......................... 204 250 CAPITAL LÍQUIDO… 147 290 Certifico: el capital líquido de la empresa a……… de ………… ………………… …………… …. de Firma 6. Realiza las anotaciones en la cuenta de Bancos de la empresa Comercial Río, S.L., y calcula su saldo final con los siguientes datos: a) El 1 de junio se constituye la sociedad con la aportación de 15 000 € por parte de lossocios; cantidad que ingresan en la cuenta bancaria de la empresa. b) El 10 de junio realizan un reintegro de 1000 € para tener efectivo en la caja fuerte de la empresa. c) El 25 de junio ordenan una transferencia bancaria al dueño del local donde desarrollansu actividad por importe de 1200 €. d) El 27 de junio un cliente les paga por transferencia bancaria una factura por importe de800 €. e) El 30 de junio les cargan en la cuenta el importe de la factura de la electricidad, queasciende a 140 €. f) Devuelven al banco 1250 € del préstamo a corto plazo que les ha concedido. Debe Bancos c/c 15 000 1 000 800 Haber 1 200 140 1 250 15 800 3 590 Saldo deudor = 12 210 PONTE A PRUEBA 2. Registro de un hecho contable Hemos decidido crear una empresa que realiza los siguientes movimientos: a) Constituimos la compañía con 60 000 € que ingresamos en el banco. b) Compramos mercaderías por valor de 1350 € que pagaremos en dos meses. c) Además, compramos mobiliario por valor de 2400 € que pagamos con cheque. d) Pagamos por banco al proveedor del apartado b). e) Retiramos del banco 500 € para dejarlos en la caja de la empresa. ¿Cómo se verán reflejadas estas operaciones si queremos introducirlas en un cuadro de síntesis de los hechos contables? Traslada la información del cuadro a las diferentes T delas partidas que participan en las operaciones. Claves de resolución: Elementos que participan Bien, derecho, obligación, partida de neto, gasto o ingreso a) Bancos c/c Capitalsocial b) Activo Pasivo Patrimonio neto Aumenta (+) o Disminuye (-) Debe o Haber Importe de la variación (€) Bien Neto Activo Neto + + D H 60 000 60 000 Mercaderías Proveedores Bien Obligación Activo Pasivo + + D H 1 350 1 350 c) Mobiliario Bancos c/c Bien Bien Activo Activo + - D H 2 400 2 400 d) Proveedores Bancos c/c Obligación Bien Pasivo Activo - D H 1 350 1 350 e) Bancos c/c Caja Bien Bien Activo Activo + H D 500 500 N.º de operación Debe Bancos c/c 60 000 Haber Debe Capital social Haber 60 000 2 400 1 350 500 Debe Mercaderías Haber Debe 1 350 1 350 Debe Mobiliario 2 400 Proveedores Haber Debe 1 350 Caja 500 Haber Haber 7. Elabora el cuadro resumen de las operaciones de la empresa El Taller de Artesanía Coral, S.A., y verifica que el sumatorio de las cantidades anotadas en el Debe de las operaciones coincide con el sumatorio de las cantidades anotadas en el Haber. a) Se constituye la sociedad con una aportación de 63 500 € por parte de los socios, la cual se ingresa en la cuenta corriente de la empresa. b) La empresa realiza un reintegro de 1200 € para tener efectivo en caja. c) Solicitan a una entidad financiera un préstamo de 24 000 € que devolverán en cuatroaños, a razón de 6000 € al año. d) Compran materias primas por valor de 1680 €, abonando la mitad en efectivo y la otramitad a crédito de 30 días. e) Compran un vehículo para el comercial de la empresa, por importe de 12 700 €,pagando la mitad con un cheque y la otra mitad a crédito a largo plazo. f) Venden productos terminados otra mitad a crédito de 30 días. por importe de 3900 €, cobrando la mitad portransferencia bancaria y la de lo que le deben g) Pagan al proveedor del punto. h) Compran un ordenador por importe de 650 € y un programa informático por valor de250 € en una operación a crédito a corto plazo. N.º de operación Elementosque participan Bien, derecho, obligación, partida de neto, gasto o ingreso Activo Pasivo Patrimonio neto Aumenta(+) o Disminuye(-) Debe o Haber Importe dela variación(€) a) Bancos c/c Capital social Bien Neto Activo Neto + + DH 63 500 63 500 b) Bancos c/c Caja Bien Bien Activo Activo + HD 1 200 1 200 c) d) e) f) g) h) Deudas a l/p con entidadesde crédito Deudas a c/p con entidadesde crédito Bancos c/c Mercaderías Caja Proveedores Obligación Pasivo Obligación Pasivo Bien Activo Bien Bien Obligación Activo Activo Pasivo + + D H H Bien Obligación Activo Pasivo + + DH 12 700 6 350 H Activo - 6 350 Bien Productos terminados Bien Activo - HD 3 900 Bancos c/c Bien Activo + D 1 950 Clientes Derecho de cobro Activo + Proveedores Bancos c/c Obligación Bien Pasivo Activo - DH 840 840 Ordenador Programa informático Proveedores inmov. a c/p Bien Activo + DD 650 Bien Activo Obligación Pasivo Vehículo Proveedores inmov. a l/p Bancos c/c + + HH D + + + 18 000 6 000 24 000 1 680 840 840 1 950 H 250 900