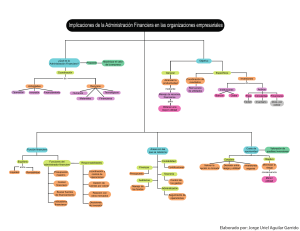

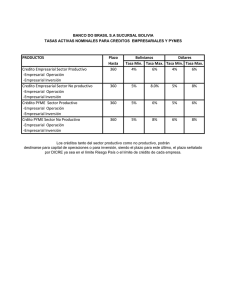

CAMPOS DE APLICACIÓN FINANZAS CORPORATIVAS El capital de trabajo es la cantidad de recursos económicos con los que cuenta una empresa dentro de su patrimonio para afrontar compromisos de pago en el corto plazo y relacionados con su actividad económica diaria. Los principales componentes del capital de trabajo son: 1. Efectivo en caja y bancos 2. Cuentas por cobrar a clientes 3. Inventarios de materias primas y productos terminados Las decisiones de los directores y de los inversionistas deberán estar alineadas mediante tres ejes Los que si reportan perdidas o utilidades son los capitalistas Los socios industriales no reportan perdidas y no todo el tiempo reporta utilidades La acción es la representación de la aportación a un negocio, y por lo tanto me convierte en dueño de la empresa, Cuando se emiten múltiples acciones, la multitud de dueños puede pelearse por la empresa. La característica del bono, a diferencia de la acción es que te da rendimientos mínimos, no tienes voz ni boto cuando posees un bono, o sea que no eres dueño. Capital de trabajo y estructura El capital de trabajo, se define como la diferencia entre los activos corrientes y los pasivos corrientes de una empresa. Es un indicador clave de la liquidez y la salud financiera de una organización, ya que muestra la capacidad de la empresa para cubrir sus obligaciones a corto plazo y financiar sus operaciones diarias. Estructura: 1. Activos Corrientes (o Activo Circulante): Son aquellos activos que se espera convertir en efectivo o consumir en un plazo de un año. Incluyen: Efectivo y equivalentes de efectivo: Dinero disponible para operaciones. Cuentas por cobrar: Dinero que los clientes deben a la empresa por ventas a crédito. Inventarios: Bienes y productos que la empresa tiene disponibles para la venta o uso. Inversiones a corto plazo: Activos financieros que se pueden convertir rápidamente en efectivo. 2. Pasivos Corrientes (o Pasivo Circulante): Son las obligaciones que la empresa debe pagar en un plazo de un año. Incluyen: Cuentas por pagar: Dinero que la empresa debe a proveedores. Deudas a corto plazo: Préstamos y otras obligaciones que deben pagarse en el próximo año. Otras obligaciones a corto plazo: Cualquier otra deuda que se espera liquidar en el corto plazo. Administración y políticas del capital del trabajo (conceptos de autores) (que políticas aplicaría a mi negocio yo): Las políticas del capital de trabajo se refieren a las decisiones que toman los directivos sobre los niveles de activos y pasivos circulantes. Espinoza Chongo (2007) destaca que estas decisiones impactan directamente en el binomio riesgorentabilidad empresarial. Las políticas pueden clasificarse en: Política Relajada: Mantiene un nivel alto de activos circulantes, estimulando las ventas mediante una política liberal de crédito, lo que resulta en un alto nivel de cuentas por cobrar. Política Restringida: Minimiza el mantenimiento de activos circulantes, lo que puede llevar a una menor liquidez, pero también a un menor riesgo de sobrestock o cuentas incobrables. Política Moderada: Encuentra un equilibrio entre las políticas relajada y restringida, manteniendo un nivel adecuado de activos circulantes para respaldar las operaciones sin incurrir en excesos. Mi política es no aplicar u otorgar demasiado créditos a clientes, para minimizar las cuentas incobrables CCC: CREDITO EN CUENTA CORRIENTA (CREDITO DEPOSITADO A TU CTA BANCARIA) UN EJEMPLO DE CAPITAL DE TRABAJO ES EL CREDITO BANCARIO QUE ME OTORGAN PARA PAGAR LA NOMINA. ESE CREDITO LO PAGO CUANDO COBRO MI CTA DE CLIENTES Y CTAS POR COBRAR DIAPOSITIVAS: EL COSTO DE CAPITAL CORRESPONDE A LA RETRIBUCION QUE RECIBEN LOS INVERSORES POR PROMOVER FONDOS A LA EMPRESA LOS ACCIONISTAS RECIBEN DIVIDENDOS POR EL CAPITAL APORTADO A LA EMPRESA FUENTES ESPECIFICAS DEL CAPITAL RIESGO: UNA SOPOSICION FUNDAMENTAL DEL COSTO DE CAPITAL ES QUE LOS NEGOCIOS Y RIESGOS FINANCIEROS DE LA EMPRESA SI SE AFECTAN CON LA ACEPTACION Y FINANCIAMIENTO DE PROYECTOS RIESGO COMERCIAL: INCONVENIENTE QUE EL EMPRESARIO DEBE TOMAR EN CUENTA ANTES, DURANTE Y DESPUES DE REALIZAR UNA OPERACIÓN. RIESGO FINANCIERO: SE AFECTA POR LA MEZCLA DE FINANCIAMIENTO A LARGO PLAZO O ESTRUCTURA DE CAPITAL DE LA EMPRESA COSTO DE FINANCIAMIENTO: LA INFLUENCIA DE LA OFERTA Y DEMANDA COSTO DE ENDEUDAMIENTO A LARGO PLAZO: ES EL COSTO DEL FINANCIAMIENTO ASOCIADO CON LOS NUEVOS FONDOS. RECAUDADOS CON PRESTA Tasa de rendimiento mínima esperada por los inversionistas (Tremba) Tasa de interés interbancaria de equilibrio (T.I.I.E.) CREDITO REVOLVENTE: Un crédito revolvente es un tipo de financiamiento que permite a los prestatarios acceder a una línea de crédito de manera continua, hasta un límite establecido por la entidad financiera. A diferencia de un préstamo tradicional, donde se recibe una suma fija de dinero y se paga en cuotas, el crédito revolvente permite a los usuarios disponer de fondos, pagarlos y volver a utilizarlos según sea necesario. CREDITO EN CUENTA CORRIENTE: GESTION DE EFECTIVO Y VALORES NEGOCIABLES ESTRATEGIAS