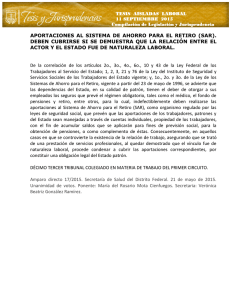

Evalacion del impacto financiero en una empresa apartir de una implementacion del plan de ahorro

Anuncio