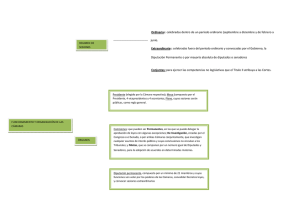

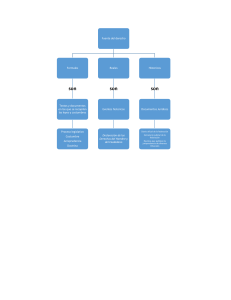

Unidad 2: Fuentes del derecho financiero Derecho financiero y bursátil Fuentes formales del Derecho Por fuentes del Derecho entendemos aquí las formas o actos a través de los cuales se manifiesta la vigencia del Derecho Financiero. Pueden considerarse como fuentes del Derecho Financiero, las siguientes: la ley, el decreto ley y el decreto delegado, el reglamento, la circular, la jurisprudencia, los tratados internacionales y los principios generales del derecho. La Constitución Es la fuente por excelencia del Derecho, en cuanto determina la estructura del Estado, su forma de gobierno, la competencia de los órganos constitucionales y administrativos, los derechos y deberes de los ciudadanos, así como la libertad jurídica. La Constitución como ley fundamental del Estado, ocupa el vértice del orden jurídico, a manera de premisa mayor de la que derivan su razón de ser y el contenido de las otras leyes. La Constitución Política de los Estados Unidos Mexicanos es la fuente principal del Derecho Fiscal en virtud a lo que establece la fracción IV del artículo 31 cuando menciona que “ Es obligación de los mexicanos contribuir para los gastos públicos, así de la Federación como del Distrito Federal o del Estado o Municipios en que residan, de la manera proporcional y equitativa que dispongan las leyes”. La Ley Se entiende por ley el acto emanado del Poder Legislativo (aspecto formal) que crea situaciones jurídicas generales, abstractas e impersonales (aspecto material), por lo que se considera que es la fuente más importante o preponderante en el derecho Financiero y particularmente en el Derecho Tributario. La formación de una ley o proceso legislativo comprende las siguientes fases: Iniciativa o proyecto de Ley El punto de partida es la presentación ante los órganos encargados de legislar, de un proyecto de iniciativa de ley que deberá ser estudiado, revisado, valorado, reformado, adicionado y finalmente, aprobado o rechazado por tales órganos. 1 Unidad 2: Fuentes del derecho financiero Derecho financiero y bursátil De acuerdo al artículo 71 Constitucional, el derecho de iniciar leyes o decretos compete: I. Al Presidente de la República, II. A los Diputados y Senadores al Congreso de la Unión; y III. A las Legislaturas de los Estados Las iniciativas presentadas por el Presidente de la República y por las Legislaturas de los Estados pasarán a comisión. Las que presenten los Diputados o los Senadores, se sujetarán a los trámites que establece el Reglamento de Debates. Es importante señalar que los Diputados constituyen la representación de la población, mientras que los Senadores son representantes de las Entidades Federativas en el Congreso de la unión. Asimismo, el Reglamento Interior del Congreso de la Unión en su artículo 61, faculta a cualquier otra autoridad distinta de las señaladas o a los particulares para formular iniciativas de ley, presentándolas ante el Presidente de la Cámara en turno y éste, a su vez, ante la Comisión que corresponda, quién determinará si procede o no su discusión Debate y discusión camaral Un proyecto o iniciativa de ley se discute en las dos Cámaras (Diputados y Senadores); la primera en recibirlo se le llama Cámara de Origen (Cámara Baja o de Diputados) y posteriormente pasará a la Cámara Revisora (Cámara Alta o de Senadores). La discusión puede iniciarse en cualquiera de las dos Cámaras; sin embargo el artículo 72, inciso h) Constitucional, indica que si el proyecto o iniciativa de ley se refiere a empréstitos, contribuciones, impuestos o reclutamiento de tropas, la discusión inicial se llevará a cabo sin excepción, primero en la Cámara de Diputados y, posteriormente, en la Cámara de senadores. Una vez que el proyecto o iniciativa de ley es presentada, se inicia el llamado Debate Camaral, que puede conducir tanto a su aprobación como a su rechazo definitivo dentro del período de sesiones en el que se haya dado a conocer, pudiendo ser éste Ordinario o Extraordinario. El Veto y la Sanción presidencial Existen dos formas para aprobar un proyecto o iniciativa de ley: por Mayoría Simple y por Mayoría Especial. Un proyecto de ley se considera aprobado de la primera forma cuando la mitad más uno del Quórum de cada una de las Cámaras emite su voto a favor. El Quórum es el mínimo necesario de miembros presentes para que ambas Cámaras puedan sesionar válidamente. Bajo la segunda forma, es decir, por Mayoría Especial, se considera aprobado un proyecto cuando las dos terceras partes de los presentes en cada una de las Cámaras dan su aprobación. Este procedimiento se sigue, por ejemplo, cuando se trata de reformas a la Constitución o la creación de un nuevo estado de la República. 2 Unidad 2: Fuentes del derecho financiero Derecho financiero y bursátil Al ser aprobado por ambas Cámaras un proyecto de Ley Hacendaria deberá regresarse al Ejecutivo Federal para que sea él quien le dé validez plena mediante su promulgación y publicación en el Diario Oficial de la Federación. No obstante esto, si el Presidente de la República no está de acuerdo con el formato final del proyecto, tendrá un plazo de diez días hábiles para manifestar su rechazo o aceptación. En el primer caso se presenta la figura del “Veto”, en tanto que en el segundo, la figura de la “Sanción” la que puede ser “Expresa”o “Tácita”. El Veto presidencial Es la oposición que manifiesta el Presidente de la República a la formulación de reformas o adiciones a un proyecto de ley que se haga y apruebe por el Congreso de la Unión. La Sancion expresa Se da cuando el Ejecutivo Federal está de acuerdo con los términos del proyecto y de inmediato ordena su promulgación y publicación en el Diario Oficial de la Federación. La Sanción Tácita Se manifiesta cuando el Ejecutivo Federal deja transcurrir los diez días hábiles correspondientes sin que devuelva, con observaciones, un proyecto de Ley Fiscal al Congreso de la Unión. Promulgación y Publicación Constituyen los actos en virtud de los cuales el Presidente de la República da a conocer a la ciudadanía, una ley que fue aprobada por el Congreso de la Unión y sancionada por el mismo Presidente. Promulgación Esta figura se materializa a través del Decreto Presidencial que da a conocer el contenido de una ley debidamente aprobada y sancionada. Publicación Constituye el hecho material de insertar en Diario Oficial de la Federación (Órgano de Difusión del Gobierno Federal), los textos, tanto de la ley como del Decreto de Promulgación, considerando que en ese momento entran en vigor, con el propósito de que puedan ser conocidos y obedecidos por la ciudadanía en general y, de manera particular, por sus destinatarios inmediatos que son los contribuyen. 3 Unidad 2: Fuentes del derecho financiero Derecho financiero y bursátil Refrendo del Secretario de Hacienda y Crédito Público El artículo 92 Constitucional menciona: “Todos los reglamentos, decretos, acuerdos y órdenes del Presidente deberán estar firmados por el Secretario de Estado o Jefe de Departamento Administrativo a que el asunto corresponda, y sin este requisito no serían obedecidas”. Esta disposición es lo que en Derecho Constitucional se denomina como “Refrendo Ministerial”. Iniciación y duración de la vigencia de una Ley tributaria La prudencia y las normas más elementales de un buen gobierno, aconsejan que se deje transcurrir un cierto tiempo entre la publicación y la iniciación de la vigencia de una ley, a fin de que las mismas puedan ser estudiadas, analizadas y ponderadas por sus destinatarios y por la ciudadanía en general, toda vez que una nueva norma, sobre todo tributaria, implica múltiples cambios en el quehacer contable y fiscal de los contribuyentes. La iniciación de la vigencia está considerada en el Código Fiscal Federal en su artículo 7 cuando dice: “Las leyes fiscales, sus reglamentos y las disposiciones administrativas de carácter general, entrarán en vigor en toda la República el día siguiente al de su publicación en el Diario Oficial de la Federación, salvo que en ellas se establezca una fecha posterior”. Duración de la vigencia Las normas o leyes fiscales tiene su vigencia, a veces definida, dentro de la propia ley, pero en la mayoría de los casos no se puede predeterminar su duración de aplicación sino hasta que ésta se abrogada o sustituida por otra de carácter similar. El decreto Ley y el decreto delegado Aun cuando la regla general, dada la división de Poderes que establece la Constitución, es que la ley tenga su origen en el Poder Legislativo, por excepciones previstas en la misma Constitución, la ley puede tener su origen el en Poder Ejecutivo. Es entonces cuando se habla del decreto-ley y del decreto-delegado. El decreto-ley se produce cuando la Constitución en su articulo 73, fracción XVI autoriza directamente al Presidente de la República para expedir leyes sin necesidad de una delegación del Congreso de la Unión; tal autorización se da cuando existan situaciones como epidemias de carácter grave o peligro de invasión de enfermedades exóticas en el país y en las medidas que hayan puesto en vigor contra el alcoholismo y la venta de sustancias que envenenan al individuo. Un caso para legislar en materia tributaria se halla en el artículo 131, párrafo segundo Constitucional, en virtud del cual el Ejecutivo puede ser facultado por el Congreso para regular todo lo concerniente al comercio exterior, la economía nacional, la estabilidad de la producción nacional o de realizar cualquier otro propósito en beneficio del país. 4 Unidad 2: Fuentes del derecho financiero Derecho financiero y bursátil El decreto-delegado supone que el Congreso de la Unión transmite al Presidente de la República facultades que le corresponden. Otro caso previsto por el artículo 29 Constitucional, se refiere a la suspensión de las garantías individuales con motivo de invasión, perturbación grave de la paz pública o cualquier otro hecho que ponga a la sociedad en grave peligro o conflicto, el Congreso concederá las autorizaciones necesarias para que el Presidente haga frente a la situación. Dentro de esas autorizaciones se encuentra la de legislar en uso de esas “facultades extraordinarias” delegadas por el Congreso, las cuales por su propia naturaleza tienen el carácter de transitorias. El Reglamento El reglamento administrativo desempeña un papel relevante en el ámbito fiscal como un necesario complemento y medio de entendimiento o comprensión de las leyes para facilitar su aplicación a través de explicar el contenido de las mismas, haciéndola más accesible a los sujetos a quienes va dirigida. El reglamento es una función propia del Presidente de la República que está expresamente asignada en la fracción I del artículo 89 y se define como “un acto jurídico formalmente administrativo y materialmente legislativo, porque crea situaciones jurídicas generales, abstractas e impersonales, por medio del cual se desarrollan y complementan en detalle los principios y enunciados de una ley a efecto de hacer más eficaz y expedita su aplicación a los casos concretos determinando de modo general y abstracto los medios para ello En materia fiscal, la actividad reglamentaria es de gran trascendencia por la realidad que encontramos en nuestro sistema jurídico, pues su uso y aplicación con frecuencia sobrepasan los límites normales de su función y llegan a ser hasta derogatorios de las disposiciones legales, sin que esto signifique que se está de acuerdo con ello, ya que tiene como marco absoluto la propia ley, objeto del reglamento, y por tanto, en ningún momento y de ninguna forma su contenido puede exceder el contenido de aquella. Por último, diremos que los reglamentos dejan de tener vigencia cuando es abrogada o derogada la ley en que se sustenta y cuyos preceptos pormenorizan y cuando es derogada parcialmente respecto a aquellos preceptos que los pormenorizan. Las circulares El funcionamiento de la organización pública requiere de una serie de mecanismos que permitan la fluidez de las instrucciones dentro de la organización jerárquica. Estas instrucciones que orientan la actividad de los funcionarios reciben el nombre de circulares. Las circulares son comunicaciones o avisos expedidos por los superiores jerárquicos en la esfera administrativa, dando instrucciones a los inferiores sobre el régimen interior de las oficinas, o sobre su funcionamiento en relación con el público o para aclarar a los inferiores la aplicación de disposiciones legales ya existentes; pero no para establecer derechos o imponer restricciones a ellos. 5 Unidad 2: Fuentes del derecho financiero Derecho financiero y bursátil El Código Fiscal Federal, inclusive, en su artículo 35 previene que: “Los funcionarios fiscales facultados debidamente podrán dar a conocer a las diversa dependencias el criterio que deberán seguir en cuanto a la aplicación de las disposiciones fiscales, sin que por ello nazcan obligaciones para los particulares y únicamente derivarán derechos de los mismos cuando se publiquen en el Diario Oficial de la Federación”. Por lo anterior se les reconoce como fuentes de derecho a favor de los particulares que se sometan a ellas y que las invoquen, sin embargo, no se debe aprovechar esa situación que resulte más favorable en la circular que en la ley. La jurisprudencia Otra figura que ha adquirido gran fuerza en nuestro sistema jurídico, denominada Jurisprudencia, se puede definir como “Las resoluciones de los tribunales que, por mandato de ley, son de observancia obligatoria”. Sin embargo, son varios los estudiosos que opinan que la jurisprudencia no es fuente directa del Derecho porque su función radica sustancialmente en la interpretación judicial de las normas ya existentes, y con su creación no se origina otra norma, ya que su contenido no puede ir más allá de los que la ley establece. La existencia y aplicación de la jurisprudencia es de importancia significativa en el mundo jurídico, ya que a través de ella se precisan el contenido y alcance de las normas jurídicas, y puesto que mediante su formación no se pueden crear nuevas disposiciones, una vez establecida, su aplicación constituye un medio adecuado para la solución de las controversias planteadas, al orientar la aplicación de la ley. En materia fiscal la jurisprudencia se origina cuando se dan tres resoluciones ejecutorias ininterrumpidas por parte de los tribunales, es decir, cuando se emite un fallo a favor de un contribuyente en particular, pero si se dan tres fallos continuos a favor de otros tantos contribuyentes en casos iguales, entonces se crea jurisprudencia. De esta manera se crean beneficios para todos los contribuyentes en la misma situación. Esta disposición se halla reglamentada en el Código Fiscal Federal, en sus artículos 259 al 263. Los Tratados Internacionales Son acuerdos de voluntades celebrados entre dos o mas estados soberanos en el ámbito internacional con el objeto de sentar las bases para la solución pacifica de problemas comunes. La Constitución General de la República en su artículo 133, establece que los tratados internacionales que están de acuerdo con la misma y que hayan sido aprobados por el Senado de la República, tienen el carácter de Ley Suprema. La mayor parte de los tratados internacionales en materia financiera tienen como materia la relativa a la doble tributación. 6 Unidad 2: Fuentes del derecho financiero Derecho financiero y bursátil Los Principios generales del Derecho Los principios generales del Derecho tienen el carácter de fuentes de Derecho, tal y como se reconoce en el artículo 14 de la Constitución, como elementos de integración e interpretación de las normas jurídicas. Este mismo artículo eleva también los principios generales del Derecho a la categoría de fuente cuando dispone que las sentencias deben fundarse en los mismos a falta de interpretación jurídica de la ley. Retomado de: Rodríguez Celis, J. L. (s.d.). Fuentes formales del Derecho financiero. En apuntes para el curso de Fiscal 1. Universidad Michoacana de San Nicolás de Hidalgo. [Articulo en documento Word]. Recuperado de: http://www.fcca.umich.mx/descargas/apuntes/Academia%20de%20Fiscal/Fiscal%20I%20Jose%20Luis%20Rodriguez%2 0Celis/APUNTES%20DE%20FISCAL%20%20I.doc. 7