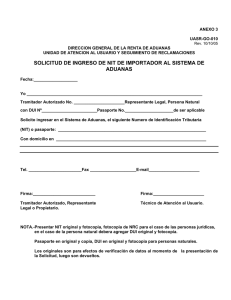

1 INSTITUTO NACIONAL FRANCISCO GAVIDIA (INFRAGA) MODULO: 3.2 “APLICACIÓN DE LEGISLACIÓN MERCANTIL, LABORAL Y ADUANA A OPERACIONES EMPRESARIALES.” ESTUDIANTE: OMAR ENRIQUE IGLESIAS ALVARENGA. DOCENTE: MIRIAM LISSETH VANEGAS ALVARES GRADO: 3° AÑO TÉCNICO VOCACIONAL COMERCIAL ADMINISTRATIVO CONTABLE. SECCIÓN: “A” AÑO: 2020 2 ÍNDICE. Caratula.------------------------------------------------------------------------------------# 1 Índice.---------------------------------------------------------------------------------------# 2-3 ¿Cómo se formula Balance inicial de apertura de la empresa Y Formula del Estado de cambios en el patrimonio?---------------------------------------------------------# 4-15 ¿Cómo se realiza el trámite de matrícula de la empresa e inscribir el local?----------------------------------------------------# 16-23 ¿Cómo se solicita la solvencia de la DIGESTYC?-------------------------------------------------------------------------------# 24-36 ¿Cómo se inscribe la empresa en el MINITRAB?--------------------------------------------------------------------------------# 37-44 ¿Cómo se realiza la formulación y presentación de contratos de trabajo al MINITRAB?---------------------------------------------# 45-59 ¿Cómo se diseña los trámites de autorizaciones del reglamento interno de trabajo en el MINITRAB?---------------------------# 60-78 ¿Cómo se realiza el trámite de importador de la empresa?----------------------------------------------------------------------------------# 79-91 ¿Cómo se realiza de trámites de importación para un producto?------------------------------------------------------------------------------# 92-100 3 ¿Cómo se realiza la escritura de constitución e inscripción?-----------------------------------------------------------------------------# 101-110 ¿Cómo se realiza la certificación del Acta de la junta general de socios para autorización de Estados Financieros?------------------------------------------------------------------# 111-116 Bibliografía.-------------------------------------------------------------------------------# 117 4 BALANCE INICIAL DE APERTURA DE LA EMPRESA Y ESTADO DE CAMBIO EN EL PATRIMONIO. Balance de apertura: El balance de apertura o balance inicial, es un estado financiero básico que en forma resumida de acuerdo con normas da contabilidad y disposiciones legales, proporciona información en términos de unidades monetarias referidas a la situación patrimonial y financiera de una empresa al inicio de sus actividades. •Objetivo: El objetivo del balance de apertura es proporcionar información referida a la situación patrimonial y financiera de una empresa, para la toma de decisiones y cumplir con disposiciones legales referidas a la autorización para iniciar actividades. Las demás puntualizaciones que hicimos para el balance general son aplicables al balance de apertura, razón por la cual no seremos reiterativos. El balance de apertura es un tipo de balance que se realiza siempre al inicio de cada ciclo contable. Técnicamente podemos decir que el contenido de este balance es el primer asiento contable del nuevo periodo. El balance de apertura sirve, además de para tener una imagen general de la situación financiera y patrimonial de la empresa al comienzo de un nuevo periodo, también para comparar de una forma homogénea el estado de la empresa al inicio de cada año. Balance inicial. Se realiza al inicio de la actividad de la empresa al constituirse la misma desde cero. Balance de situación. Se puede conseguir en cualquier momento del ciclo contable de empresa. 5 Estructura del balance de apertura de la empresa: La composición del balance lo integran activos y pasivos que aportan los socios a la empresa, dando lugar a un patrimonio neto que será en teoría el valor de la empresa en su comienzo. Asimismo, su comparabilidad entre anteriores balances de apertura lo hace una herramienta ideal para testear el estado en el que está la empresa al comienzo del nuevo ciclo y comprobar la evolución interanual ¿Cuál es la fórmula del balance inicial de apertura de una empresa? La fórmula está conformada: Activo = Pasivo + Capital (o Patrimonio, o Fondos propios). Activo - Pasivo = Patrimonio La suma del valor total de los Activos debe ser igual a la suma de valor total de los Pasivos más el valor total del Patrimonio. Esto garantiza un balance y estado financiero equilibrado. En caso de que el Pasivo supere a los Activos, el valor de la partida de capitalización sería negativo, lo que significa que la salud financiera de la empresa anda mal. De hecho, si la diferencia es considerable, podrías estar frente a una quiebra. El balance inicial está compuesto por los activos que aportan los socios y las obligaciones que pueda incurrir la empresa. ¿CÓMO SE HACE UN BALANCE INICIAL? Ejercicio de cómo hacer un balance inicial de apertura: Para dar inicio a su actividad la sociedad «el maná» con responsabilidad limitada recibe aportes de sus socios: •el primer socio aporta $1, 000,000 •el segundo socio aporta $2, 000,000 •el tercer socio aporta un terreno valorado en $120, 000,000 6 •el 4 socio aporta una camioneta valorada en $ 35, 000,000 •el 5 socio aporta una bodega por 6, 000,000 el cual a deuda $300,000 (la empresa asume la deuda) Solución del ejercicio Para hacer un balance inicial de apertura debemos ingresar el dinero en efectivo a caja. El terreno, la camioneta y bodega a una cuenta de activo, la deuda de la bodega a una cuenta de pasivo. Contabilización de un balance inicial de apertura: Código apertura: Descripción Debe Haber 110505 caja general $ 3,000,000 1504 Terreno. $ 120,000,000 154005 camioneta $ 35,000,000 151680 Bodega. $6,000,000 238095 otros 311505. Cuotas o partes de interés social. $300,000 $163, 700,000 7 PIE DE BALANCE INICIAL: En esta parte del documento le da solemnidad al acto de constitución registrando las firmas de tres personajes: Representante Legal: El balance inicial deberá ser revisado por el representa legal que esté debidamente elegido en la escritura de constitución de la Sociedad. Auditor Externo: El balance inicial debe ser revisado, firmado y sellado por un Auditor Externo debidamente inscrito en el Consejo de Vigilancia de la Contaduría Pública y Auditoría. (Ver: LEY REGULADORA DEL EJERCICIO DE LA CONTADURÍA). Contador: El balance inicial es elaborado, firmado y sellado por un contador. (Ver. Art. 437 Inciso segundo del Código de Comercio) Es de aclarar que puede ser elaborado, firmado y sellado por un Bachiller contable siempre y cuando este posea su acreditación del MINED. ¿Qué es el estado de cambio en el patrimonio? El estado de cambios en el patrimonio es uno de los cinco estados financieros básicos que se elaboran a partir de la información contable El estado de cambios en el patrimonio tiene como finalidad mostrar las variaciones que sufran los diferentes elementos que componen el patrimonio en un periodo determinado. Además de mostrar esas variaciones, el estado de cambios en el patrimonio busca explicar y analizar cada una de las variaciones, sus causas y consecuencias dentro de la estructura financiera de la empresa. Para la empresa es primordial conocer el porqué del comportamiento de su patrimonio en un año determinado. De su análisis se pueden detectar infinidad de situaciones negativas y positivas que pueden servir de base para tomar decisiones correctivas, o para aprovechar oportunidades y fortalezas detectadas del comportamiento del patrimonio. Este documento contable refleja los movimientos en las partidas que forman parte del patrimonio neto, aumentando así las posibilidades de información financiera. Su elaboración suele ser bastante sencilla ya que mayormente lo que este documento recoge es una variación y los elementos que lo conforman son relativamente pocos. 8 Este documento consta de dos partes; El estado de ingresos y gastos reconocidos: En éste se incluyen los cambios en el patrimonio neto derivados del resultado de la cuenta de pérdidas y ganancias y los ingresos y gastos que según la normativa deban atribuirse al patrimonio neto. El estado total de cambios en el patrimonio neto: Recoge los diferentes cambios derivados del estado de ingresos y gastos reconocidos, variaciones originadas por operaciones con los propietarios de la empresa (o los socios) y el resto de variaciones y pequeños ajustes contables. El patrimonio neto está formado por las siguientes partidas; Fondos propios: Son la parte del capital de la empresa que verdaderamente pertenece a los propietarios Subvenciones, donaciones y legados recibidos: Éstas pueden ser otorgadas por socios o terceros. Ajustes por cambio de valor: Recoge los cambios de valor experimentados por los activos financieros con respecto al momento inicial. EJEMPLO 1 Por tanto, lo realmente novedoso es la primera parte de este estado, en la que se tratan de explicar las variaciones del patrimonio como consecuencia de los ingresos y gastos habidos durante el ejercicio, tanto los que han sido imputados a la cuenta de Pérdidas y ganancias, como aquellos otros ingresos y gastos que han sido imputados directamente al patrimonio pero que no afectan al resultado del ejercicio. Estado de cambios en el patrimonio neto La sociedad «GRAMA» compra un activo financiero clasificado como disponible para la venta cuyo precio de adquisición en abril del año X-1 es de 1000 a.m. Al cierre del año X-1 el valor razonable de este activo es de 1.200 a.m. 9 El asiento contable a realizar en el momento de la compra es el siguiente: • Abril de X-1 Concepto Debe Inversiones financieras 1.000 Tesorería Haber 1.000 Al cierre del ejercicio se ajusta el activo a su valor razonable con cambios en patrimonio neto, ya que se trata de un activo que ha sido calificado como disponible para la venta. • 31 de diciembre de X-1 Concepto Debe. Inversiones financieras 200 Beneficios en activos Haber 200 financieros disponibles para la venta En este momento hay un activo con un valor contable de 1.200 y un valor fiscal de 1.000. Suponiendo un tipo de gravamen del IS de un 30% la diferencia temporaria imponible será de 60 u.m. (30% ´ 200). El apunte contable a realizar como consecuencia de esta diferencia será: • 31 de diciembre de X-1 Concepto Debe. Impuesto diferido (8301) 60 Diferencias temporarias imponibles (479) Haber 60 10 En este momento se traspasan las cuentas de los grupos 8 y 9 a una cuenta del subgrupo 13 que figurará en el balance dentro del patrimonio neto. • 31 de diciembre de X-1 Concepto Debe Beneficios en activos 200 Haber financieros disponibles para la venta) Impuesto diferido (8301) Ajustes por valoración en 60 140 instrumentos financieros En el balance a 31 de diciembre del año X-1 tendremos las siguientes cuentas relacionadas con las anteriores operaciones: ACTIVO CORRIENTE Activo financiero. PATRIMONIO NETO. 140 Ajustes por valoración de instrumentos financieros 1.200 PASIVO NO CORRIENTE Pasivos por impuesto diferido. . 60 En la cuenta de Pérdidas y ganancias no hay ningún resultado derivado de la operación descrita, ya que el ajuste del activo financiero se ha llevado a patrimonio neto y no a resultados, lo mismo que ocurre con el impuesto correspondiente. El estado de cambios en el patrimonio neto correspondiente al ejercicio X-1 en lo que respecta a la parte de ingresos y gastos reconocidos sería el siguiente: 11 X-1 X-2 0 _ Resultado de la cuenta de Pérdidas y ganancias Ingresos y gastos imputados directamente al patrimonio neto Por valoración de activos 200 Efecto impositivo -60 Total ingresos y gastos imputados directamente 140 en el patrimonio neto C) Transferencias a la cuenta de Pérdidas y 0 ganancias Total transferencias a la cuenta de Pérdidas y 0 ganancias TOTAL DE INGRESOS Y GASTOS 140 RECONOCIDOS A+/– B +/– C A continuación vamos a plantear una serie de operaciones que se realizan en el año siguiente. En el año X se venden las inversiones financieras por un importe de 1.250 a.m. En primer lugar hacemos un apunte contable para ajustar a su valor razonable el activo financiero. 12 Concepto Debe Inversiones financieras 50 Haber Beneficios en activos financieros disponibles para 50 la venta (cta. 900) Teniendo la cuenta el tipo impositivo del 30% contabilizamos el apunte siguiente: Concepto Debe Haber 15 Impuesto diferido (8301) Diferencias temporarias 15 imponibles (479) El apunte relativo a la venta será: Concepto Debe Tesorería 1,250 Inversiones financieras Haber 1,250 13 Al haberse producido la venta el beneficio ya está realizado por lo que habrá que registrar el apunte siguiente: Concepto Debe Haber Transferencia de beneficios en activos financieros 250 disponibles para la venta (802) Beneficios de disponibles para la venta (cta. 7632) 250 Como se formula el estado de cambios en el patrimonio neto: Forma genérica unas pautas para la elaboración de este estado contable y un sencillo ejemplo que permita comprender su funcionamiento. La primera parte del ECPN en los modelos normal y abreviado (“estado de ingresos y gastos reconocidos”) se rellenaría de forma análoga a la cuenta de pérdidas y ganancias correspondientes ingresos y gastos imputados directamente al patrimonio neto. La segunda parte de los modelos normal y abreviado (“estado total de cambios en el patrimonio neto) es la única que se pide en las cuentas de PYMES los diferentes componentes del patrimonio neto de la empresa y en vertical los diferentes motivos de variación de los componentes del patrimonio neto en el ejercicio actual y anterior. 14 A efectos de los modelos oficiales de cuentas anuales, indicar que el programa D2 del Registro Mercantil (modelo oficial aprobado por Orden JUS/206/2009) sigue fielmente el modelo incluido en los planes contables (PGC del RD 1514/2007 y PGC PYMES del RD 1515/2007), descrito en los párrafos anteriores. Para ver el funcionamiento de las sumas de filas y columnas, proponemos a modo de ejemplo el siguiente modelo parcial de PYMES (se han suprimido filas y columnas que no se utilizan) para ver en qué casillas se incluyen los importes analizados. Ejemplo de un estado de cambio en el patrimonio Para ilustración, a continuación se presenta un estado de cambios en el patrimonio en su forma más elemental, pero que brinda la orientación necesaria para replicarlo según la información financiera de cada empresa: EMPRESA XY.LTDA ESTADO DE CAMBIOS EN EL PATRIMONIO 2016 Concepto Capital social Superávit capital Reservas Utilidades del ejercicio Saldo 01/01/2016 Incremento 10.000.000 2.000.000 2.000.000 0 6.500.000 0.00 1.500.000 Disminución Saldo 31/12/2016 12.000.000 0 2.000.000 500.000 6.000.000 1.500.000 15 Aquí se observa que durante el 2016 ha se presentó un incremento del capital en $2.000.000, que bien pudo ser por nuevos aportes de socios antiguos o por ingreso de nuevos socios. Este hecho se expondrá con detalle en las respectivas notas. Vemos también que el superávit de capital permaneció invariable. Las reservas sufrieron una diminución del $500.000 hasta ajustarse al 50% del capital social. Se observa claramente que durante el 2016 la utilidad fue de $1.500.000. En el ejemplo se han expuestos algunos conceptos de forma general, pero lo adecuado es desglosar cada subpartida que compone el patrimonio, y a cada una realizarle una nota explicando la variación sufrida, de modo que la persona que consulte el estado de cambios en el patrimonio pueda comprenderlo con facilidad 16 TRAMITE QUE MATRICULA LA EMPRESA Y INSCRIBE EL LOCAL ¿Qué es una matrícula empresarial? La Matrícula de Comercio es el registro Único de las empresas mercantiles que operan en la República de El Salvador y constituye el título de propiedad de las empresas mercantiles, locales y establecimientos, además, otorga a favor de su propietario la calidad de comerciante y constituye un impuesto al comerciante y sirve para que previamente se siga una investigación para establecer si no hay derechos de terceros a respetar. EN QUE CONSISTE LA MATRICULA DE COMERCIO Art 411 del código de comercio--> Son obligaciones del comerciante individual y social: I- Matricular su empresa mercantil y registrar sus respectivos locales, agencias o sucursales. Art 412 --> La matrícula de comercio que regula el presente código es la de empresa, que será de carácter permanente, estará a cargo del registro de comercio y se llevará en registros especiales en cualquier forma que la técnica indique. La matrícula de empresa mercantil constituirá el registro único de empresa. ¿Cómo matricular la empresa? 415 --> El comerciante individual deberá matricular su empresa mercantil mediante solicitud que presentará al registro de comercio, con la información y demás requisitos que señale la ley de registro de comercio y su respectivo reglamento. 17 LEY DE REGISTRO DE COMERCIO PERIODO DE PRESENTACION DE SOLICITUDES DE MATRICULA: Persona Natural: Con base al Art. 86 de la Ley del Registro de Comercio, todo Comerciante Individual, que conforme al Código de Comercio deba obtener matrícula para su empresa mercantil, estará obligado a solicitarla dentro de los 30 días siguientes a la fecha en que el Ministerio de Hacienda le haya asignado su Número de Registro de Contribuyente del Impuesto a la Transferencia de Bienes Muebles y a la Prestación de Servicios. Persona Jurídica (Sociedades): A partir de las Reformas a las Leyes Mercantiles que entraron en vigencia en junio de 2008, toda Sociedad Mercantil deberá presentar su solicitud de Matrícula de Primera Vez juntamente con la Escritura de Constitución de la Sociedad. Requisitos de presentación de Solicitudes de Matrícula Requisitos de presentación de Solicitudes de Primera Vez Persona Natura Solicitud con todos los datos del Propietario de la Empresa y de sus Agencias, Locales Sucursales. (FORMATO SUGERIDO) Recibo original de derechos de Registro Fotocopia de NIT, DUI del Propietario de la Empresa Registro de Contribuyente de IVA Persona Jurídica Solicitud con todos los datos del Representante Legal de la Empresa y de sus Agencias, Locales o Sucursales. (FORMATO SUGERIDO) Recibo original de derechos de Registro 18 Fotocopia de NIT, DUI del Representante Legal de la Empresa Registro de Contribuyente de IVA Requisitos de presentación de Solicitudes de Renovación de Matrícula MULTAS POR FALTA DE INCUMPLIMIENTO Art 64 - Ley de registro de comercio Multas impuestas por la falta de cumplimiento de las obligaciones de pago y presentación de las Matrículas de Empresa Si el pago correspondiente no se realizare en el momento oportuno, o si la solicitud de Renovación de las Matrículas no se presentara conforme a los períodos establecidos por la Ley, podrán realizarse dentro del período de 90 días siguientes a partir del vencimiento de los plazos estipulados. Pagando recargos calculados sobre el derecho de la respectiva matrícula de la siguiente manera: Si la presentación o pago se realizare durante los primeros 30 días el 25%; Dentro de los segundos 30 días el 50%; y Dentro de los últimos 30 días del plazo de prórroga el 100%. Trámite para el Registro de nuevos Locales, Agencias o sucursales de la Empresa y sanción por falta de cumplimiento Tanto para los comerciantes individuales como para los comerciantes que sean Sociedades mercantiles, deberán registrar los nuevos Locales, Agencias o Sucursales dentro de los 60 días que sigan a la fecha de su apertura, para lo cual deberán presentar Declaración Jurada que exprese la dirección exacta del Local, Agencia o Sucursal y pagar el derecho de Registro correspondiente, que, de acuerdo al Art. 63 de la Ley de Registro de Comercio es de $34.29. 19 EFECTOS DE LAS MATRICULAS Art. 419.A petición del registrador de comercio, los locales, agencias o sucursales de la empresa no matriculada serán cerrados temporalmente por el juez de paz del lugar, mientras éste no obtenga o renueve la matrícula correspondiente. Antes del cierre de los locales, agencias o sucursales, se concederá un plazo máximo de treinta días hábiles para que su titular obtenga o renueve la matrícula correspondiente. Art. 418.- la constancia que de la matrícula extienda el registrador, será la única prueba: A) para establecer su calidad de comerciante; y, b) para comprobar la propiedad de la empresa. Cualquier autoridad judicial o administrativa puede, de oficio o a petición de parte, solicitar al registrador de comercio que extienda constancia del asiento de las matrículas de empresa. Art. 419.A petición del registrador de comercio, los locales, agencias o sucursales de la empresa no matriculada serán cerrados temporalmente por el juez de paz del lugar, mientras éste no obtenga o renueve la matrícula correspondiente. Antes del cierre de los locales, agencias o sucursales, se concederá un plazo máximo de treinta días hábiles para que su titular obtenga o renueve la matrícula correspondiente. MATRÍCULAS DE EMPRESA – REQUISITOS DE PRESENTACIÓN Persona Natural Con base al Art. 86 de la Ley del Registro de Comercio, todo Comerciante Individual, que conforme al Código de Comercio deba obtener matrícula para su empresa mercantil, estará obligado a solicitarla dentro de los 30 días siguientes a la fecha en que el Ministerio de Hacienda le haya asignado su Número de Registro de Contribuyente del Impuesto a la Transferencia de Bienes Muebles y a la Prestación de Servicios . 20 Persona Jurídica (Sociedades) A partir de las Reformas a las Leyes Mercantiles que entraron en vigencia en junio de 2008, toda Sociedad Mercantil deberá presentar su solicitud de Matrícula de Primera Vez juntamente con la Escritura de Constitución de la Sociedad. Requisitos de presentación de Solicitudes de Matrícula Requisitos de presentación de Solicitudes de Primera Vez Persona Natural Solicitud con todos los datos del Propietario de la Empresa y de sus Agencias, Locales o Sucursales. (FORMATO SUGERIDO) Recibo original de derechos de Registro Registro de Contribuyente de IVA Persona Jurídica Solicitud con todos los datos del Representante Legal de la Empresa y de sus Agencias, Locales o Sucursales. (FORMATO SUGERIDO) Recibo original de derechos de Registro Registro de Contribuyente de IVA Casos especiales para las Presentaciones en el Departamento de Matrículas En caso que se actúe como Apoderado deberá presentar Poder inscrito en el Registro de Comercio o relacionarlo en la Solicitud de Matrícula. Si la solicitud no es presentada por el Representante Legal (en el caso de las Sociedades) o el Propietario de la Empresa (para las personas naturales) deberá llevar Autentica de firma (Art. 54 Ley del Notariado). Cualquier cambio en la Empresa y los Locales, Agencias o Sucursales, deberá informarlo dentro de los primeros 60 días de efectuado. Ejemplo: cierre o apertura de Local, Agencia o Sucursal, cambio de domicilio, traspaso, etc. 21 Como se puede registrar una empresa Definir adecuadamente el giro de tu negocio es importante para cumplir con tus obligaciones. Realización de trámites de inicio. 1. Obtener cheque para el aporte capital. 2. Solicitar elaboración de la escritura de constitución. 3. Recibir testimonio de la escritura de constitución. 4. Solicitar elaboración del balance inicial y sistema contable. 5. Recibir balance inicial y sistema contable. 6. Pagar derechos de registros. 7. Inscripción y registros 8. Obtener tiquete de turno, solicitar inscripción de escritura. 9. Matricula de empresa y registro de locales. 10. Obtener tiquete de turno. 11. Recibir inscripción de escritura, matrícula de empresa y registro de locales. 12. Obtención d NIT Y NCR 13. Pagar NIT. 14. Obtener NIT y NCR. 15. Legalización de sistema, libros y títulos 16. Solicitar legalización del sistema y libros contables y sociales. 17. Realizar el sistema y libros contables y sociales. 18. Autorización de correlativo y obtención de facturas y otros documentos. 19. Solicitar formulario f940 20. Solicitar y obtener resolución de autorización de correlativos. 21. Solicitar talonarios de facturas y otros documentos. 22. Obtener talonarios de facturas y otros documentos. 23. Inscripción de establecimiento. 24. Descargar formulario de solicitud 25. Obtener constancia de inscripción de establecimiento. 26. Inscripción como patrono en el ISSS. 27. Obtener inscripción como patrono. 28. Inscripción AFP CONFIA 29. Solicitar inscripción como patrono. 22 30. Recibir notificación. 31. Inscripción en AFP CRECER 32. Solicitar inscripción como patrono 33. Recibir confirmación de inscripción como patrono. 34. Inscripción en Alcaldía Municipal. 35. Obtener formulario de trámites empresariales. 36. Solicitar recibo de pago para la inscripción 37. Pagar los derechos para la inscripción de la empresa. 38. Presentar el formulario de trámites empresariales. 39. Obtener estado de cuenta. REQUISITOS DE PRESENTACION DE SOLICITDES DE RENOVACION DE MATICULA Persona Natural Solicitud con todos los datos del Propietario de la Empresa y de sus Agencias, Locales o Sucursales. (FORMATO SUGERIDO) Balance General Original o Copia del Balance Depositado Constancia extendida por la Dirección General de Estadística y Censos (DIGESTYC) en original Recibo original de derechos de Registro Persona Jurídica Solicitud con todos los datos del Representante Legal de la Empresa y de sus Agencias, Locales o Sucursales. (FORMATO SUGERIDO) Balance del ejercicio del año anterior al que se está renovando o Copia de dicho Balance ya Depositado Constancia extendida por la Dirección General de Estadística y Censos (DIGESTYC) en original Recibo original de derechos de Registro. 23 Casos especiales para las Presentaciones en el Departamento de Matrículas En caso que se actúe como Apoderado deberá presentar Poder inscrito en el Registro de Comercio o relacionarlo en la Solicitud de Matrícula Si la solicitud no es presentada por el Representante Legal (en el caso de las Sociedades) o el Propietario de la Empresa (para las personas naturales) deberá llevar Autentica de firma (Art. 54 Ley del Notariado). Cualquier cambio en la Empresa y los Locales, Agencias o Sucursales, deberá informarlo dentro de los primeros 60 días de efectuado. Ejemplo: cierre o apertura de Local, Agencia o Sucursal, cambio de domicilio, traspaso, etc. Otros requisitos especiales: Para aquellas empresas que, por razón de su Actividad Económica, requieran algún tipo de autorización de funcionamiento emitida por la autoridad reguladora respectiva, para que le sea otorgada su renovación anual, deberán presentar junto con su solicitud, la Constancia de autorización para el ejercicio de dicha actividad económica extendida por la Oficina correspondiente. Por ejemplo: si es una Farmacia, deberá presentar autorización del Consejo Superior de Salud Pública. 24 SOLVENCIA DE LA DIGESTYC La Solvencia de Registro de Empresa: La Solvencia de Registro de Empresa, es la constancia que extiende la Dirección General de Estadística y Censos (DIGESTYC), a toda empresa legalmente constituida. Es un documento legal (Ley de Registro de Comercio, Art. 107 bis), la ley permite sesenta días máximos para realizar dicho trámite en la DIGESTYC, a partir de la fecha en que la empresa ha sido constituida. Así también, cada año es necesario tramitar una nueva Solvencia de Registro de Empresa, en el mes de cumpleaños del propietario de la empresa o en el mes de constitución de la empresa La información y datos que proporcionan los usuarios que solicitan la Solvencia Estadística Empresarial es de vital importancia para la construcción, seguimiento y actualización del Sistema de Cuentas Nacionales (SCN), que se realiza a través de las Encuestas Económicas, entre las cuales se destacan: la Encuesta Anual, Trimestral y de Transporte, cuya muestra e insumos (estados contables de cada una de las empresas) llegan en un 70% por la vía de los Registros Administrativos al Departamento de Registros y Solvencias (DRYSOL). Cada año los niveles de desagregación del formulario anual son mas rigurosos en cuanto a la descripción de los rubros que conforman los catálogos de cuenta por lo que se hace necesario solicitarles la Balanza de Comprobación "Ajustada" de la Empresa para determinar cifras concretas y descriptivas que sólo en ella es posible detectar Requisitos para obtener la Solvencia Empresarial 1– Los formularios deberán ser presentados con el CONTADOR ó en su defecto por un AUXILIAR CONTABLE. 2– Anote las características generales del Establecimiento a máquina ó bolígrafo (No utilizar lápiz). 25 3– Favor respetar los datos numéricos de los estados financieros (no aproxime a cifras enteras). 4– El formulario deberá ser acompañado por la documentación siguiente: a) Fotocopia de Balance General. a.1) Balanza de comprobación “ajustada” b) Estado de Resultados c) Detalle de los Gastos del Estado de Resultados d) Cuadro de costos de producción. d.1) Detalle de Gastos indirectos o carga fabril e) Fotocopia de N.I.T. ampliada al 150% f) Fotocopia de Tarjeta de Registro (Si desea Crédito Fiscal) ampliada al 150% g) Favor llenar el formulario en Dólares Americanos ($), para evitar la pérdida de tiempo en la conversión 5– Especifique claramente la Actividad Económica Principal a la cual se dedicó el establecimiento durante el año. 6– Para mayor comprensión de la información, TODAS LAS FOTOCOPIAS DEBERAN ESTAR LEGIBLES. 7– La SOLVENCIA se entregará el mismo día. Pasos a seguir para obtener la Solvencia en los Centros de Emisión 1) Tomar número 2) Sentarse y esperar turno 3) Revisión de formulario y documentación 4) Pago y entrega de Solvencia en colecturía Tabla de Precios por Trámites Estime su total a cancelar a través de la siguiente tabla basada en los activos que refleja su Balance Inicial: 26 EN EL FORMULARIO DE SOLVENCIA DIGESTYC SE DIVIDE EN: Secreto de la información: Según lo establece la Ley Orgánica del Servicio Estadístico Nacional, en su artículo 18. “Los datos que recopile la Dirección General de Estadística y Censos son absolutamente reservados. No podrán utilizarse para fines de tributación fiscal o investigaciones judiciales, y sólo se publicarán los resúmenes numéricos que contribuyan de manera absolutamente impersonal, a la mejor información y a la solución de los distintos problemas de orden económico-social que confronten el Estado y los particulares. Obligatoriedad: Con base a lo dispuesto en el Artículo 14. De la Ley Orgánica del Servicio Estadístico Nacional: “Todas las oficinas del Estado, inclusive las del Servicio Exterior, los organismos autónomos y en general, todas las personas naturales y jurídicas domiciliadas o residentes en el país, están obligadas a suministrar a la Dirección General de Estadística y Censos, con la regularidad y término prudencial que ella fije, los datos que requiera el servicio estadístico nacional, y no podrán excusarse de esta obligación”. Sanciones: La Ley Orgánica del Servicio Estadístico Nacional, establece en el Artículo 15. “La infracción al artículo anterior hará incurrir a los respectivos jefes de oficinas, organismos, asociaciones, corporaciones y fundaciones, lo mismo que a las personas naturales en una multa de Diez a Cien Colones por la primera vez; de Cien a Quinientos por la segunda; de Un Mil por cada una de las siguientes, sin que dicha sanción los exima de la obligación de suministrar los datos que requiera el servicio estadístico nacional”. En igual pena incurrirán cuando la información que suministren a la Dirección General de Estadística y Censos fuere notoriamente falsa. Así también el código de comercio establece en su Artículo 449. 27 “La negativa a facilitar el acceso a la contabilidad a cualquier autoridad administrativa que, conforme a este Código u otras leyes, tenga derecho a exigirlo, será penada con la suspensión de la matrícula de comercio, hasta que la inspección se verifique. Para este efecto, la autoridad a quien le fue negada la presentación de la contabilidad, librará inmediatamente oficio al Registrador de Comercio para que decrete la suspensión, previa audiencia al interesado”. Datos generales Tiempo de respuesta Inmediato Área encargada Departamento de Solvencias Encargado del servicio Lic. Stanley Ramos Dirección donde solicitar el servicio Edificio Montecristo, Paseo General Escalón, Entre 69 Av. Sur y Av. Manuel Enrique Araujo, Colonia Escalón, San Salvador; en la Oficina de Información y Respuesta (OIR) Segundo Nivel. Horario= 08:30 A.M. a 12:00 P.M. y de 12:40 P.M. a 4:30 P.M. Observaciones Cada año es necesario tramitar una nueva Solvencia de Registro de Empresa en el mes de cumpleaños del propietario de la empresa o en el mes de constitución de la empresa (según escritura constitutiva). La solvencia estadística, es un requisito importante para que el empresario pueda realizar el trámite de renovación de matrícula de comercio en el CNR. El pago de la Solvencia de Registro de Información Estadística, se hará de acuerdo al monto del activo y por establecimiento: MENOS DE a $ 11,428.57 = $ 5.00 dls De $ 11,428.58 a $ 57,142.86 = $ 8.00 dos De $ 57,142.87 a $ 114,285.71 = $ 10.00 dls De $ 114,285.72 a $ 228,571.43 = $ 15.00 dls De $ 228,571.44 a MÁS = $ 20.00 dls * Por cada ESTABLECIMIENTO = $ 1.00 dls IMPORTANTE: Para evitarse contratiempos, solicite su Solvencia en los primeros días del mes. Costo total del servicio0.0 28 Pasó 1 Toma de número La solvencia de Registro de Empresa, es la constancia que extiende la Dirección General de Estadística y Censos (DIGESTYC) a toda empresa legalmente constituida. Persona responsable Técnico de atención Requisitos Nuevas empresas/Aperturas persona natural. 1-fotocopia de balance general (inicial) 2-Fotocopia del NIT del propietario. Persona jurídica. 1-Fotocopia de Balance General (Inicial) 2-Fotocopia del NIT del propietario 3-Escritura de Constitución. Empresas Activas Empresas de Comercio y Servicios. 1-Fotocopia de Balance General al 31 de diciembre del año que corresponde. 2-Fotocopia de Anexos de Balance General. 3-Fotocopia de Estado de Resultados 4-Fotocopia de Detalle de los Gastos del Estado de Resultados 5- Fotocopia de NIT del propietario Empresas Industriales 1-Fotocopia de Balance General al 31 de diciembre del año que corresponde. 2-Fotocopia de Anexos de Balance General 3- Fotocopia de Estado de Resultados 4-Fotocopia de Detalle de los Gastos del Estado de Resulta Duración 08:30 AM a 12:00PM y de 12:40PM a 4:30 PM Tiempo de respuesta Inmediato 29 Documentos a presentar 1- Los Formularios deberán ser presentados por el CONTADOR o en su defecto por un AUXILIAR CONTABLE (toda la información numérica deberá presentarse a lápiz) 2- Anote las características generales del Establecimiento a máquina o bolígrafo (Sección I y al final del formulario los datos del Informante) 3- Los datos numéricos aproxímelos a cifras enteras, ej.: $ 45.50 = 45; $ 45.51 =46 4El Formulario deberá ser acompañado con la documentación siguiente: a) Fotocopia del Balance General y anexos al Balance Gral. b) Fotocopia de Estado de Resultados c) Detalle de los Gastos operativos del Estado de Resultados d) Cuadro de Costos de Producción y detalle de carga fabril e) Fotocopia del N.I.T. y Tarjeta de Registro (si quiere Crédito Fiscal) f) Fotocopia de Balanza de Comprobación "ajustada" (Si excede de 10 págs., puede traerla en USB). 4- Especifique la Actividad Económica principal a la cual se dedicó el establecimiento durante el año. 5- Los Formularios deberán ser presentados por el CONTADOR o en su defecto por un AUXILIAR CONTABLE (toda la información numérica deberá presentarse a lápiz) Favor llenar Formulario en dólares, para evitar pérdida de tiempo en la conversión. Toda esta documentación será totalmente confidencial y para mayor comprensión las FOTOCOPIAS DEBERÁN ESTAR LEGIBLES. Paso 2 Espere turno La solvencia de Registro de Empresa, es la constancia que extiende la Dirección General de Estadística y Censos (DIGESTYC) a toda empresa legalmente constituida. Persona responsable Técnico de atención 30 Requisitos Nuevas empresas/Aperturas persona natural. 1-fotocopia de balance general (inicial) 2-Fotocopia del NIT del propietario. Persona jurídica. 1-Fotocopia de Balance General (Inicial) 2-Fotocopia del NIT del propietario 3-Escritura de Constitución. Empresas Activas Empresas de Comercio y Servicios. 1-Fotocopia de Balance General al 31 de diciembre del año que corresponde. 2-Fotocopia de Anexos de Balance General. 3-Fotocopia de Estado de Resultados 4-Fotocopia de Detalle de los Gastos del Estado de Resultados 5- Fotocopia de NIT del propietario Empresas Industriales 1-Fotocopia de Balance General al 31 de diciembre del año que corresponde. 2-Fotocopia de Anexos de Balance General 3- Fotocopia de Estado de Resultados 4-Fotocopia de Detalle de los Gastos del Estado de Resulta Duración 08:30 AM a 12:00PM y de 12:40PM a 4:30 PM Tiempo de respuesta Inmediato Documentos a presentar 1- Los Formularios deberán ser presentados por el CONTADOR o en su defecto por un AUXILIAR CONTABLE (toda la información numérica deberá presentarse a lápiz) 2- Anote las características generales del Establecimiento a máquina o bolígrafo (Sección I y al final del formulario los datos del Informante) 3- Los datos numéricos aproxímelos a cifras enteras, ej.: $ 45.50 = 45; $ 45.51 =46 4- El Formulario deberá ser acompañado con la documentación siguiente: 31 a) Fotocopia del Balance General y anexos al Balance Gral. b) Fotocopia de Estado de Resultados c) Detalle de los Gastos operativos del Estado de Resultados d) Cuadro de Costos de Producción y detalle de carga fabril e) Fotocopia del N.I.T. y Tarjeta de Registro (si quiere Crédito Fiscal) f) Fotocopia de Balanza de Comprobación "ajustada" (Si excede de 10 págs, puede traerla en USB) 5- Especifique la Actividad Económica principal a la cual se dedicó el establecimiento durante el año. 6- Los Formularios deberán ser presentados por el CONTADOR o en su defecto por un AUXILIAR CONTABLE (toda la información numérica deberá presentarse a lápiz) Favor llenar Formulario en dólares, para evitar pérdida de tiempo en la conversión. Toda esta documentación será totalmente confidencial y para mayor comprensión las FOTOCOPIAS DEBERÁN ESTAR LEGIBLES. Paso 3 Revisión de Formulario El técnico responsable revisa que el formulario junto con los demás documentos sea presentado de manera correcta. Persona responsable Técnico de atención Requisitos Nuevas empresas/Aperturas Persona natural. 1-fotocopia de balance general (inicial) 2-Fotocopia del NIT del propietario. 32 Persona jurídica. 1-Fotocopia de Balance General (Inicial) 2-Fotocopia del NIT del propietario 3-Escritura de Constitución. Empresas Activas Empresas de Comercio y Servicios. 1-Fotocopia de Balance General al 31 de diciembre del año que corresponde. 2-Fotocopia de Anexos de Balance General. 3-Fotocopia de Estado de Resultados 4-Fotocopia de Detalle de los Gastos del Estado de Resultados 5- Fotocopia de NIT del propietario Empresas Industriales 1-Fotocopia de Balance General al 31 de diciembre del año que corresponde. 2-Fotocopia de Anexos de Balance General 3- Fotocopia de Estado de Resultados 4-Fotocopia de Detalle de los Gastos del Estado de Resulta Duración 08:30 AM a 12:00PM y de 12:40PM a 4:30 PM Tiempo de respuesta Inmediato Documentos a presentar 1- Los Formularios deberán ser presentados por el CONTADOR o en su defecto por un AUXILIAR CONTABLE (toda la información numérica deberá presentarse a lápiz) 2- Anote las características generales del Establecimiento a máquina o bolígrafo (Sección I y al final del formulario los datos del Informante) 3- Los datos numéricos aproxímelos a cifras enteras, ej.: $ 45.50 = 45; $ 45.51 =46 4- El Formulario deberá ser acompañado con la documentación siguiente: a) Fotocopia del Balance General y anexos al Balance Gral. b) Fotocopia de Estado de Resultados c) Detalle de los Gastos operativos del Estado de Resultados d) Cuadro de Costos de Producción y detalle de carga fabril e) Fotocopia del N.I.T. y Tarjeta de Registro (si quiere Crédito Fiscal) 33 f) Fotocopia de Balanza de Comprobación "ajustada" (Si excede de 10 págs, puede traerla en USB) 5- Especifique la Actividad Económica principal a la cual se dedicó el establecimiento durante el año. 6- Los Formularios deberán ser presentados por el CONTADOR o en su defecto por un AUXILIAR CONTABLE (toda la información numérica deberá presentarse a lápiz) Favor llenar Formulario en dólares, para evitar pérdida de tiempo en la conversión. Toda esta documentación será totalmente confidencial y para mayor comprensión las FOTOCOPIAS DEBERÁN ESTAR LEGIBLES. Pasó 4 Pase a Colecturía El usuario luego que ha realizado el trámite con el personal tecnico del área de recepción de documentos, pasa al área de colecturía para cancelar el costo segun el tramite que ha realizado. Persona responsable Cajeros Requisitos Nuevas empresas/Aperturas persona natural. 1-fotocopia de balance general (inicial) 2-Fotocopia del NIT del propietario. Persona jurídica. 1-Fotocopia de Balance General (Inicial) 2-Fotocopia del NIT del propietario 3-Escritura de Constitución. Empresas Activas Empresas de Comercio y Servicios. 1-Fotocopia de Balance General al 31 de diciembre del año que corresponde. 2-Fotocopia de Anexos de Balance General. 3-Fotocopia de Estado de Resultados 4-Fotocopia de Detalle de los Gastos del Estado de Resultados 34 5- Fotocopia de NIT del propietario Empresas Industriales 1-Fotocopia de Balance General al 31 de diciembre del año que corresponde. 2-Fotocopia de Anexos de Balance General 3- Fotocopia de Estado de Resultados 4-Fotocopia de Detalle de los Gastos del Estado de Resulta Duración 08:30 AM a 12:00PM y de 12:40PM a 4:30 PM Tiempo de respuesta Inmediato Documentos a presentar 1- Los Formularios deberán ser presentados por el CONTADOR o en su defecto por un AUXILIAR CONTABLE (toda la información numérica deberá presentarse a lápiz) 2- Anote las características generales del Establecimiento a máquina o bolígrafo (Sección I y al final del formulario los datos del Informante) 3- Los datos numéricos aproxímelos a cifras enteras, ej.: $ 45.50 = 45; $ 45.51 =46 4- El Formulario deberá ser acompañado con la documentación siguiente: a) Fotocopia del Balance General y anexos al Balance Gral. b) Fotocopia de Estado de Resultados c) Detalle de los Gastos operativos del Estado de Resultados d) Cuadro de Costos de Producción y detalle de carga fabril e) Fotocopia del N.I.T. y Tarjeta de Registro (si quiere Crédito Fiscal) f) Fotocopia de Balanza de Comprobación "ajustada" (Si excede de 10 págs., puede traerla en USB) 5- Especifique la Actividad Económica principal a la cual se dedicó el establecimiento durante el año. 6- Los Formularios deberán ser presentados por el CONTADOR o en su defecto por un AUXILIAR CONTABLE (toda la información numérica deberá presentarse a lápiz) Favor llenar Formulario en dólares, para evitar pérdida de tiempo en la conversión. Toda esta documentación será totalmente confidencial y para mayor comprensión las FOTOCOPIAS DEBERÁN ESTAR LEGIBLES. 35 Fecha de creación 04/11/2013 Fecha de última actualización 10/12/2019. La naturaleza de ser de la DIGESTYC Es la producción de información estadística de manera oportuna, confiable y sistemática, con el objetivo de satisfacer la demanda de los diferentes usuarios nacionales y extranjeros, contribuyendo al desarrollo económico y social del país La solvencia de Registro de Empresa Es la constancia que extiende la Dirección General de Estadística y Censos (DIGESTYC) a toda empresa legalmente constituida 36 37 HISTORIA DE LA EMPRESA DE TRABAJO El Ministerio de Trabajo y Previsión Social de El Salvador es una institución estatal con plena administración en materia de relaciones laborales, empleo y de la seguridad social de los salvadoreños. Fue creado en 1946. Por Decreto Legislativo del 11 de mayo de 1911, fue emitida la Ley de Accidentes de Trabajo, que tendría como objetivo principal el vigilar el cumplimiento de dicho acuerdo a los Alcaldes Municipales y a los Jueces de Paz, esto sentaría las bases para la creación del Ministerio de Trabajo. En 1945 se crea por decreto presidencial el Ministerio de Trabajo, Industria y Agricultura, entrando en funcionamiento pleno el 22 de diciembre de 1946. Años más tarde fue dividido en dos y es estableció el nombre definitivo de Ministerio de Trabajo y Previsión Social. La misión y visión del ministerio de trabajo: Visión: Ser una Institución líder dentro de la Administración Pública vinculada a la gente, que brinde servicios de calidad, eficientes y transparentes, a fin de alcanzar el desarrollo integral en el área socio laboral y la protección de las fuentes de trabajo, teniendo como pilares la solidaridad, justicia social, la inclusión de todos los sectores, la equidad de género y con igualdad ante la ley. Misión: Ser la Institución rectora de la administración pública en materia de Trabajo y Previsión Social, fundamentalmente encargada de potenciar las relaciones laborales, sustentados en el diálogo, la concertación social y la participación tripartita, teniendo como fin principal el mejoramiento del salario real, condiciones laborales y calidad de vida de las trabajadoras y trabajadores, así como la mejora de la producción y de la productividad en un marco de equidad y justicia social. 38 ¿Cómo se inscribe en el MINITRAB? El Ministerio de Trabajo es el organismo responsable de elaborar todas las políticas del país que tengan que ver con el sector empleo, así como también propiciar una autonomía en los sectores de la sociedad que regulen las relaciones de trabajo. Partiendo de esto, tu empresa debe registrar a sus empleados en este ministerio porque es la entidad que va a regular las relaciones laborales entre tus empleados y tu empresa. Otra razón por la cual debes registrar tus empleados en el Ministerio es porque de este asentamiento dependerán los derechos y deberes de ambas partes. En el caso del empleado podemos citar como derechos la seguridad social, el seguro médico, el seguro de riesgos laborales, la liquidación, pensión, entre otros. En el caso de los empleadores podemos mencionar la puntualidad, la calidad del trabajo, el respeto, las horas trabajadas, el cumplimiento de las funciones, entre otras. En caso de que no lo registres y tu empleado se dé cuenta, él tiene todo el derecho de denunciarte y si se llega a confirmar la veracidad de sus testimonios, podrás ser sancionado. Entre las funciones que tiene este Ministerio de Trabajo podemos citar: – Velar por que se cumplan las leyes relativas al trabajo. – Dirigir la política nacional de empleos. – Divulgar la legislación vigente. – Crear programas para mejorar las condiciones laborales de la ciudadanía. – Ofrecer asistencia legal para empleadores y trabajadores. – Promover el trabajo de personas con discapacidad. – Luchar contra el trabajo infantil. Esperamos desde Impulsa Popular que estos conocimientos hayan aclarado tus dudas con respecto a este tema y no dudes asesorarte con un especialista en gestión humana o un abogado especializado en derecho laboral ante cualquier inconveniente o inquietud. Inscripción y Actualización de Persona Natural Objetivos del Servicio Cumplir con la obligación de Ley, de tener inscrito el establecimiento o empresa 39 MINITRA”: Esta es el Ministerio de Trabajo es una Institución líder dentro de la Administración Pública vinculada a la gente, que brinde servicios de calidad, eficientes y transparentes, a fin de alcanzar el desarrollo integral en el área sociolaboral y la protección de las fuentes de trabajo, teniendo como pilares la solidaridad, justicia social, la inclusión de todos los sectores, la equidad de género y con igualdad ante la ley. El Ministerio de Trabajo es el organismo responsable de elaborar todas las políticas del país que tengan que ver con el sector empleo, así como también propiciar una autonomía en los sectores de la sociedad que regulen las relaciones de trabajo. tiene entre otras funciones específicas permanentes: ilustrar a los empleadores y trabajadores en el mejor cumplimiento de las normas relacionadas con el ámbito del trabajo, integradas tanto por la normativa nacional como por los Instrumentos Internacionales ratificados por el Estado y que están referidos a asuntos del trabajo. Por ello, en nuestra planificación estratégica institucional al definir la Visión del Ministerio, se ha expresado que buscamos el posicionamiento de esta Cartera de Estado como Institución líder dentro de la Administración Pública, vinculada a las personas brindando servicios de calidad, eficientes y transparentes teniendo como bases la solidaridad, la justicia social, la inclusión de todos los sectores, la equidad de género y la igualdad ante la Ley; aspectos que también forman parte de los ejes temáticos entorno a los cuales se ha estructurado la Planificación Estratégica Gubernamental para el presente Quinquenio y que posibilitarán la conducción del país hacia un Estado democrático e incluyente, en el que tenga plena vigencia el Estado de Derecho en todas sus expresiones, incluyendo el laboral En este marco, con la cooperación técnica y financiera de la Organización Internacional del Trabajo y con el propósito de contribuir a consolidar el Estado de Derecho y la Igualdad ante la Ley entre los actores sociales de nuestro país, por medio del conocimiento de las disposiciones contenidas en el Código de Trabajo y su relación con otras normas nacionales e internacionales que forman parte de nuestro ordenamiento jurídico, ponemos a disposición el presente documento denominado: 40 “Código de Trabajo de la República de El Salvador, rubricado y concordado con Normas Internacionales del Trabajo” Valores importantes de ministerio de trabajo: HONESTIDAD: Mantener una conducta caracterizada por la transparencia y confiabilidad en el empeño TRANSPARENCIA: Actuar con Claridad, sentido de oportunidad y veracidad, para que toda persona natural o jurídica que tenga interés legítimo, verifique y fiscalice el cumplimiento de las funciones que han sido encomendadas a la institución. RESPONSABILIDAD: El cumplimiento de nuestras obligaciones instituciones en forma efectiva, ágil y oportuna. JUSTICIA: Actuar con equidad y respeto a las personas DISCIPLINA: Realizar las funciones que le corresponden en forma sistemática y ordenada. PROCEDIMIENTO 1- Solicitar por escrito la inscripción, proporcionado los siguientes datos: a) nombre del patrono y de la empresa o establecimiento, así como la dirección de uno y otro; b) nombre del representante legal de la persona jurídica propietaria (sociedad); c) actividad principal de la empresa o establecimiento y su activo (capital a favor); d) número de inscripción en el registro de comercio; e) designación de la persona que representara al titular. 2- Presentación, verificación y recepción de la documentación conforme a los requisitos establecidos en los formularios respectivos 3- Elaboración y entrega de la constancia de inscripción o renovación de registro de establecimiento 41 Paso dos y tres, requiere la presencia de la persona interesada en cualquiera de las Oficinas de Registro de Establecimiento. Oficina Central, CNR San Salvador, Oficinas Regionales San Miguel, Santa Ana; Oficina Paracentral de Zacatecoluca y oficina departamental de Chalatenango, Ahuachapán, Sonsonate, Cabañas, Cuscatlán, San Vicente, Usulután) Emisor Oficina de Registro de Establecimiento. Correo Electrónico [email protected] Número Telefónico Oficinas Centrales: 2529-3809 / Call Center 130 Ubicación Oficina Central, CNR San Salvador, Oficinas Regionales San Miguel, Santa Ana; Oficina Paracentral de Zacatecoluca y oficina departamental de Chalatenango, Ahuachapán, Sonsonate, Cabañas, Cuscatlán, San Vicente, Usulután. Horario de Atención De 7:30 a.m. a 12:30 m. y 1:10 p.m. a 3:30 p.m. Base Legal Articulo 55 Ley de Organización y Funciones del Sector Trabajo y Previsión Social. Requerimientos 42 INSCRIPCIÓN DE ESTABLECIMIENTOS DE UNA PERSONA NATURAL 1- Copia del formulario que contiene la solicitud. 2- Copia del Documento Único de Identidad del Patrono. 3- Copia del NIT del Patrono. 4- Copia del Balance. 5- Tarjeta de contribuyente de IVA. 6- Matrícula de Comercio (Si su activo es mayor a los $12,000.00. 7- Copia del Documento Único de Identidad de la persona designada para representar al titular de la Empresa o Establecimiento. INSCRIPCIÓN DE ESTABLECIMIENTOS DE ACTUALIZACIÓN DE DATOS DE UNA PERSONA NATURAL 1- Copia del formulario que contiene la solicitud. 2- Copia de Inscripción del año anterior. 3- Copia del Balance. 4- Copia del Documento Único de Identidad de la persona designada para representar al titular de la empresa o establecimiento. En caso de realizarse el trámite vía “Mi Empresa” la documentación se deberá presentar de forma digital. Tiempo de Respuesta 15 minutos (tramite presencial) 1 a 3 días (tramite en línea) Documentos a emitir Constancia de inscripción de Registro de Establecimiento. Constancia de actualización de Registro de Establecimientos. Comentarios Dicha inscripción debe de realizarse cada año. 43 Impulso de la gestión institucional a través del modelo de administración basado en el enfoque de procesos. Fomento del empleo y trabajo decente, y la modernización de la administración del trabajo. Fortalecer los Mecanismos e instancias que promuevan la armonía y cumplimiento laboral, diálogo, concertación y/o protección social. PASOS A SEGUIR PARA REGISTRSTRARSE EN EL MINISTERIO DE TRABAJO 1- Obtener turno 2- Presentar documentación 3- Pagar y obtener solvencia 4- Pagar derechos de registro 5- Obtener tiquete de turno 6- Solicitar renovación 7- Obtener tiquete de turno ALGUNOS DE LOS EJEMPLOS Y OBLIGASIONES DEL MINISTERIO DE TRABAJO SON: Mostramos a continuación algunos de los cumplimientos administrativos de la empresa en el Ministerio de Trabajo de El Salvador Las Empresas deben cumplir una serie de obligaciones de tipo administrativo con el Ministerio de Trabajo y Previsión Social . En virtud de la Ley de Organizaciones y funciones del sector Trabajo todo patrono está obligado a inscribir su empresa en los registros de la Dirección General de Inspección de Trabajo, del Ministerio de Trabajo y Previsión Social. 44 Esto para las empresas de San Salvador. Pero si son de otro departamento, deben acudir a las regionales del Ministerio en Santa Ana o San Miguel, según la zona. Está disposición obedece a la necesidad de identificar a los Representantes Legales de las empresas en caso de ventilarse cualquier tipo de proceso o conciliatorio, ya sea en los juzgados de lo Laboral o en el Ministerio mismo. De no existir está información, la situación se complica, pues los interesados deben buscar a los representantes legales de las empresas en el Registro de Comercio. Si las empresas no realizan está inscripción, la Ley impone una multa que va de los $57.14 a $1,142.86, según la capacidad financiera de la compañía. 45 PRESENTACIÓN DE CONTRATOS DE TRABAJO AL MINITRAB. El trabajador está obligado a reclamar del patrono el otorgamiento del respectivo documento dentro de los ocho días siguientes al día en que empezó a prestar sus servicios. Si el patrono se negare a otorgarlo, el trabajador deberá, finalizado el plazo a que se refiere el inciso anterior, comunicarlo a la Dirección General de Trabajo a más tardar, dentro de los ocho días siguientes y el secretario de la Dirección acusará el recibo correspondiente. Si los avisos resultasen contradictorios o en caso de recibirse uno solo, el Director General mandará inmediatamente a practicar una investigación al lugar de trabajo, pudiendo designar a este efecto a un delegado suyo. El encargado de esta investigación tratará ante todo de que las partes otorguen el contrato por escrito, y si esto no fuere posible, practicará las averiguaciones pertinentes a fin de establecer, si el o los avisos se dieron en tiempo y cuál deberá tomarse como verdadero. La resolución del investigador será tomada como cierta por las autoridades judiciales o administrativas competentes. 46 ¿QUÉ ES LO QUE DEBERÍA DE CONTENER EL CONTRATO INDIVIDUAL DE TRABAJO? 1- Nombre, apellido, sexo, edad, estado civil, profesión u oficio, domicilio, residencia y nacionalidad de cada contratante 2- Número, lugar y fecha de expedición de las cédulas de identidad personal de los contratantes; y cuando no estuvieren obligados a tenerla, se hará mención de cualquier documento fehaciente o se comprobará la identidad mediante dos testigos que también firmarán el contrato 3- El trabajo que bajo la dependencia del patrono, se desempeñará, procurando determinarlo con la mayor precisión posible 4- El plazo del contrato o la expresión de ser por tiempo indefinido; en el primer caso deberá hacerse constar la circunstancia o acontecimiento que motivan el contrato a plazo 5- La fecha en que se iniciará el trabajo. Cuando la prestación de los servicios haya precedido al otorgamiento por escrito del contrato, se hará constar la fecha en que el trabajador inició la prestación de servicios 6- El lugar o lugares en que habrá de prestarse los servicios y en que deberá habitar el trabajador, si el patrono se obliga a proporcionarle alojamiento. 7- El horario de trabajo 8- El salario que recibirá el trabajador por sus servicios 9- Forma, período y lugar de pago 10- La cantidad, calidad y estado de las herramientas y materiales proporcionados por el patrono 11- Nombre y apellido de las personas que dependan económicamente del trabajador 12- Las demás estipulaciones en que convengan las partes 13- Lugar y fecha de la celebración del contrato 14- Firma de los contratantes. 15- Cuando no supieren o no pudieren firmar, se hará mención de esta circunstancia, se estampará la impresión digital del pulgar de la mano derecha y a falta de éste, la de cualquier dedo y firmará otro a su ruego. 47 Recepción de Contratos Individuales de Trabajo Objetivos del Servicio Recibir y revisar que los contratos individuales de trabajo sean celebrados y elaborados en la forma y con los requisitos que señala la ley. Entidad / Persona beneficiada Personas trabajadoras y empleadoras. Procedimiento Presentar la documentación requerida a la oficina de Secretaría de la Dirección General de trabajo, puerta número 9. Emisor Secretaría de la Dirección General de Trabajo Correo Electrónico [email protected] Número Telefónico 2529-3827 Ubicación Alameda Juan Pablo II y 17 Av. Norte. Edificio 2, Centro de Gobierno, San Salvador Horario de Atención De 8:30 a.m. a 12:30 m. y 13:10 p.m. a 16:30 p.m. Base Legal Código de Trabajo (art. 18) Requerimientos 1- Solicitud de remisión de Contratos Individuales de Trabajo. 2- Un ejemplar de Contrato Individual de Trabajo celebrado por cada persona trabajadora y Empleadora. Tiempo de Respuesta 8 días hábiles máximo Documentos a emitir Acuse de recibo Comentarios 48 El Ministerio de Trabajo y Previsión Social -MTPS- por medio de la Dirección General de Trabajo –DGT- inició el proceso de sistematización y actualización de sus registros, con la finalidad de contar con dicha información digital. Dentro de esta iniciativa se encuentra la implementación de la base de datos de los contratos individuales de trabajo. Por lo que a partir del 1 de marzo del presente año, las empresas al momento de presentar contratos individuales de trabajo de su personal, deberán presentar: 1. El formulario de remisión digital de datos de los Contratos Individuales de Trabajo, deberá ser remitido al correo [email protected] 2. Un ejemplar de cada contrato individual de trabajo 3. Nota de remisión de dichos contratos, dirigida a la Directora General de Trabajo, Licenciada Mayarí Merino. Obligaciones laborales Presentación de contratos individuales de trabajo en Ministerio de Trabajo Pasos. 1- Remitir los contratos individuales de trabajo. 2- Obtener acuse de recibo de los contratos enviúdales de trabajo. El Código de Trabajo establece la obligación del patrono de presentar una copia de los contratos individuales de trabajo de cada uno de sus trabajadores. También tiene la obligación, si ocupa de modo permanente 10 o mas trabajadores, la de elaborar un Reglamento Interno de Trabajo y presentarlo a aprobación de la Dirección General de Trabajo. 49 DISPOSICIONES GENERALES: Contratos individuales de trabajo Cualquiera que sea su denominación, es aquél por virtud del cual una o varias personas se obligan a ejecutar una obra, o a prestar un servicio, a uno o varios patronos, institución, entidad o comunidad de cualquier clase, bajo la dependencia de éstos y mediante un salario. Quien presta el servicio o ejecuta la obra se denomina trabajador; quien lo recibe y remunera, patrono o empleador No pierde su naturaleza el contrato de trabajo, aunque se presente involucrado o en concurrencia con otro u otros, como los de sociedad, arrendamiento de talleres, vehículos, secciones o dependencias de una empresa, u otros contratos innominados y, en consecuencia, les son aplicables a todos ellos las normas de este Código, siempre que una de las partes tenga las características de trabajador 50 CONTRATOS INDIVIDUALES: Presunción del contrato individual de trabajo: Subordinación. Se presume la existencia del contrato individual de trabajo, por el hecho de que una persona preste sus servicios a otra por más de dos días consecutivos. Probada la subordinación también se presume el contrato, aunque fueren por menor tiempo los servicios prestados. En los contratos individuales de trabajo se entenderán incluidos los derechos y obligaciones correspondientes, emanadas de las distintas fuentes de derecho laboral, tales como: a) Los establecidos en este Código, leyes y reglamentos de trabajo b) Los establecidos en los reglamentos internos de trabajo c) Los consignados en los contratos y convenciones colectivos de trabajo d) Los que surgen del arreglo directo o del avenimiento ante el Director General de Trabajo, en los conflictos colectivos de carácter económico. e) Los que resulten del laudo arbitral pronunciado en los conflictos a que se refiere el literal anterior f) Los consagrados por la costumbre de empresa. SUSPENSIÓN DE CONTRATO La suspensión del contrato de trabajo es la situación de una relación laboral, originada por la voluntad de las partes o por la ley, caracterizada por la exoneración temporal de las obligaciones básicas de trabajar y remunerar el trabajo, con pervivencia del vínculo jurídico. 51 Durante el desarrollo del contrato de trabajo pueden aparecer situaciones que alteren el desarrollo normal de sus prestaciones básicas sin que ello suponga la extinción del contrato, sino su suspensión (art. 45 ET). La suspensión del contrato de trabajo puede definirse como la situación de una relación laboral, originada por la voluntad de las partes o por la ley, caracterizada por la exoneración temporal de las obligaciones básicas de trabajar y remunerar el trabajo, con pervivencia del vínculo jurídico. Esta situación, tiene que ser temporal y su duración será lo que dure la causa que la motiva. El tiempo que dure computa a efectos de antigüedad del trabajador. Una vez finalice la suspensión, el trabajador tiene derecho a reincorporarse a su puesto de trabajo y el contrato vuelve a cobrar plenitud de efectos. La suspensión origina un derecho a la reserva del puesto de trabajo o en algunos casos, un derecho más débil, como sería una preferencia al reingreso condicionado a la existencia de vacante. El derecho del trabajador a la reserva de puesto de trabajo es lo que justifica que el empresario pueda celebrar un contrato de interinidad para sustituir, mientras tanto, a este trabajador. Se entiende suspendido un contrato de trabajo, cuando por algún tiempo deja de surtir efectos en lo relativo a la prestación de servicios y al pago de salarios. La suspensión puede afectar a todos los contratos de trabajo de una empresa, establecimiento o centro de trabajo o a una parte de ellos. El contrato de trabajo se suspende por las siguientes causas: 1) Por fuerza mayor o caso fortuito, como falta de materia prima, fuerza motriz u otros semejantes, a partir del cuarto día de interrupción de las labores cuando las consecuencias de dicha fuerza mayor o caso fortuito no fueren imputables al patrono 2) Por la muerte del patrono o la incapacidad legal, física o mental de éste, siempre que traiga como consecuencia directa la suspensión de las labores 3) Por huelga legal o paro legal 4) Por incapacidad temporal resultante de accidente de trabajo, enfermedad profesional, enfermedad o accidente común 52 5) Por la enfermedad o accidente que impida temporalmente al patrono dirigir las labores, cuando su ausencia perjudique necesaria o inevitablemente el desarrollo normal de las mismas 6) Por la detención de cualquier clase que sufriere el trabajador o por la pena de arresto del mismo impuesta por autoridad competente 7) Por la detención de cualquier clase que sufriere el patrono, siempre que a consecuencia de ella se suspendieren necesaria o inevitablemente las labores en la empresa, establecimiento o centro de trabajo, y si a juicio prudencial del Juez de Trabajo la detención resultare infundada 8) Por el descanso pre y post-natal 9) Por la prestación del servicio militar obligatorio del trabajador o del patrono, o por la incorporación de cualquiera de ellos al servicio del Estado en caso de emergencia nacional. Sí se tratare del patrono, será necesario que a consecuencia de la prestación de tales servicios se suspendan necesaria o inevitablemente las labores en la empresa, establecimiento o centro de trabajo 10) Por ejercer el trabajador un cargo público obligatorio que sea incompatible con el trabajo desempeñado; o por ejercerlo el patrono cuando ello suspenda necesaria o inevitablemente las labores en la empresa, establecimiento o centro de trabajo. CONTRATO: Responsabilidades El contrato de trabajo terminará sin responsabilidad para ninguna de las partes, y sin necesidad de intervención judicial, por las causas siguientes: 1) Por el cumplimiento del plazo 2) Por la muerte del trabajador 3) Por la terminación del negocio como consecuencia directa y necesaria de la muerte del patrono 4) Por la incapacidad legal, física o mental de cualquiera de las partes que haga imposible el cumplimiento del contrato, o la continuación de la empresa o establecimiento en su caso 53 5) Por la disolución o liquidación de la sociedad, asociación o institución titular de la empresa o establecimiento, cuando se hubiere producido por la finalización del negocio o del objeto para que fueron creadas, o por ser ambos de imposible realización 6) Por fuerza mayor o caso fortuito, cuando sus consecuencias no sean imputables al patrono y siempre que produzcan necesariamente la terminación de todo o parte del negocio 7) Por la terminación total o parcial de las actividades de la empresa, decidida por el Síndico o acordada por la Junta de Acreedores en los casos de quiebra o concurso fortuitos 8) Por la sentencia ejecutoriada que imponga al trabajador la pena de prisión; o por sentencia ejecutoriada que imponga al patrono la misma pena, cuando su ausencia produzca necesaria e inevitablemente la terminación del negocio También el contrato puede terminar sin responsabilidades para ninguna de las partes y sin necesidad de intervención juridicial por: 1) Por el cierre definitivo, total o parcial, de la empresa o establecimiento, o la reducción definitiva de las labores, motivados por incosteabilidad de los negocios y autorizados por sentencia del Juez de Trabajo competente. La incosteabilidad deberá haber durado tres meses por lo menos, o un período mayor que el juez estime razonable, atendiendo a la naturaleza e importancia del negocio. Además, tratándose del cierre parcial o de la reducción definitiva expresados, la situación económica dicha ha de ser de tal gravedad que pueda conducir a la total incosteabilidad del negocio 2) Por la clausura del negocio, motivada por agotamiento de la materia que se explota en las industrias extractivas, y autorizada aquélla por sentencia del Juez de Trabajo competente. 54 Instructivo para Elaboración de Reglamento Interno de Trabajo Dirección General De Trabajo 2017: 1- Para ponerse en contacto con la Unidad de Reglamentos Internos llamar al número 2529-3816. PARA LA APROBACIÓN DEL REGLAMENTO INTERNO DE TRABAJO PRESENTAR SOLICITUD: La SOLICITUD deberá ser presentada en original y copia, debidamente firmada por el o la Representante Legal, persona apoderado o propietario según sea el caso y deberá ser dirigida a la Directora General de Trabajo Licenciada EMIGDIA MAYARI MERINO GACRCÌA, en la que especifique lo que solicita: a) Si el Reglamento Interno de Trabajo es presentado por PRIMERA VEZ, se entrega a la persona encargada para su revisión. b) Si el reglamento interno de trabajo se le está SUBSANANDO observaciones; deberá establecerlo en el escrito de presentación. (El Número de Expediente que se detalla en pliego de observaciones.). c) Si lo que solicita es una MODIFICACIÓN TOTAL del Reglamento, deberá aclararlo debidamente en la solicitud y presentar los tres ejemplares del mismo. (Original y dos copias). 1- La solicitud debe ser presentada en original y copia, debidamente firmada por el Representante Legal, Apoderado o Propietario, según sea el caso y sello de la empresa. 2- Incluir en la solicitud número de teléfono, dirección exacta para recibir notificaciones, correo electrónico; así como el nombre de la persona comisionada para retirar documentación. 55 Y PRESENTAR LA SIGUIENTE DOCUMENTACIÓN: a) Un original y dos copias del Proyecto de Reglamento Interno de Trabajo. b) Escritura de Constitución de la Sociedad (copia de preferencia certificada). En el caso que hubiese modificación al Pacto Social incluirlo dentro de la documentación. c) Credencial vigente de la o el Representante Legal, debidamente inscrita en el Registro de Comercio. (Original y copia), que lo faculte para actuar en esta clase de diligencias o en su defecto, el Punto de Acta donde haga constar que no se ha electo nueva Junta Directiva. d) Poder (original y copia), que lo faculte a la persona Representante Legal para actuar en ese tipo de diligencias. e) Cuando se trate de Personas Naturales, deberá anexar fotocopia de documento Único de Identidad, (DUI), además de la documentación que compruebe la propiedad del Centro de Trabajo, es decir, Matrícula de Comercio debidamente Inscrita en el Registro de Matrícula de Empresa y Establecimientos del Registro de Comercio. f) Cuando se trate de Asociaciones, Fundaciones, Federaciones, presentar los Estatutos, debidamente inscritos y publicados en el Diario Oficial. g) Si se trata de Instituciones Educativas, Colegios, Escuelas parvularias, presentar el Acuerdo Ejecutivo de Creación, Nominación y Funcionamiento del Centro Educativo, extendido por el Ministerio de Educación. Aprobar proyectos de Reglamentos Internos de Trabajo: Estudio y Aprobación de Reglamentos Internos de Trabajo y Cambios de Horario. Aprobar los proyectos de Reglamentos Internos de Trabajo elaborados por los Empleadores Privados y las Instituciones Oficiales Autónomas, siempre que estos cumplan con las disposiciones legales correspondientes . 56 Requisitos generales Solicitud dirigida al Director General de Trabajo, en la que especifique de manera clara y expresa lo que solicita, detallando lo siguiente: 1- Si el Reglamento Interno de Trabajo es presentado por PRIMERA VEZ, o se están. 2- SUBSANANDO observaciones; deberá establecerlo en el escrito de presentación. (si está subsanando incluir el Número de Expediente que se detalla en pliego de observaciones.). 3- Si lo que solicita es una MODIFICACIÓN TOTAL (todo el Reglamento) ó PARCIAL, (a ciertos Artículos) de un Reglamento Interno de Trabajo Aprobado con anterioridad por esta Dirección General, deberá ACLARARLO debidamente en la solicitud. 4- Incluir en la solicitud número de teléfono, dirección exacta para recibir notificaciones; así como el nombre de la persona comisionada para retirar documentación. La solicitud debe ser presentada en original y copia, debidamente firmada por el Representante Legal, Apoderado o Propietario, según sea el caso. Un original y dos copias del Proyecto de Reglamento Interno de Trabajo. Escritura de Constitución de la Sociedad (copia de preferencia certificada). En el caso que hubiese modificación al Pacto Social incluirlo dentro de la documentación. Credencial vigente del Representante Legal, debidamente inscrita en el Registro de Comercio. (Original y copia), que lo faculte para actuar en esta clase de diligencias o en su defecto, el Punto de Acta donde haga constar que no se ha electo nueva Junta Directiva. Poder (original y copia, o copia certificada), que lo faculte para actuar en ese tipo de diligencias. Cuando se trate de Personas Naturales, deberá anexar fotocopia de documento Único de Identidad, (DUI), además de la documentación que compruebe la propiedad del Centro de Trabajo, es decir, Matrícula de Comercio debidamente Inscrita en el Registro de Matrícula de Empresa y Establecimientos del Registro de Comercio. 57 Cuando se trate de Asociaciones, Fundaciones, Federaciones, presentar los statutos, debidamente inscritos y publicados en el Diario Oficial. Si se trata de Instituciones Educativas, Colegios, Escuelas Parvularios, presentar el Acuerdo Ejecutivo de Creación, Nominación y Funcionamiento del Centro Educativo, extendido por el Ministerio de Educación. Datos generales Tiempo de respuesta 30 Días hábiles a partir de la presentación de la solicitud Área encargada Departamento de Reglamentos Internos de Trabajo. Encargado del servicio Lic. Erasmo Valenzuela Dirección donde solicitar el servicio 17 Avenida Norte y Alameda Juan Pablo II. Edficio 2 Primer Nivel, Ministerio de Trabajo y Previsión Social Horario De Lunes a Viernes de 7:30 a.m - 12:30 p.m y de 1:10 p.m. a 3:30 p.m. Observaciones Costo total del servicio 0.0 Requisitos Solicitud -Original y 2 copias del proyecto de Reglamento Interno de Trabajo. -Escritura de Constitución de la Sociedad y Credencial vigente del Representante legal ò Poder. -Cuando es persona natural, fotocopia de D.U.I. Cuando es Fundación, Asociación oFederaciones Presentar Estatutos debidamente inscritos y publicados en el Diario Oficia. -Instituciones Educativas, presentar acuerdo Ejecutivo de creación, nominación del centro educativo extendido por el Ministerio de Educación Duración 8:30a.m. - 12:30 - 1:10 –4:30p.m. Tiempo de respuesta= Se concluye todo el trámite en 25 días hábiles. 58 Paso 3 Admisión de petición y envío de oficios al Departamento de Organizaciones Social Se pretende identificar la existencia de cláusulas de Contrato Colectivo de Trabajo y de Asociaciones Profesionales de Trabajadores. Persona responsable Lic. Héctor melgar Requisitos Ninguno de parte del usuario, por ser un procedimiento interno de la Dirección General de Trabajo Duración 8:30a.m. - 12:30 - 1:10 – 4:30p.m. Tiempo de respuesta 2 días hábiles para contestar oficio por parte del Departamento Nacional de Organizaciones Sociales. Pasó 4 En caso de encontrarse violaciones a la normativa laboral, se hacen las observaciones al proyecto, las cuales son notificadas al peticionario personalmente o a través de notificación Persona responsable Colaborad ores jurídicos del Departamento. Requisitos Pliego de observaciones firmado y sellado por el Director General de Trabajo Duración 8:30a.m. - 12:30- 1:10 – 4:30p.m. Tiempo de respuesta Paso 5 presentaciones de subsanación de observaciones hechas por la DGT Una vez corregidas las observaciones previas, el interesado deberá presentar nuevamente el proyecto al Departamento. 59 Persona responsable Lic. Héctor melgar Requisitos Escrito de presentación indicando el número de expediente asignado al proyecto. Escrito de presentación (original y copia) y 3 ejemplares del Reglamento firmados en original. Duración 8:30 a.m. - 12:30 - 1:10 – 4:30 p.m. Tiempo de respuesta Paso 6 Estudio y Aprobación final del proyecto, luego de subsanar observaciones Posterior a la subsanación del interesado de las observaciones efectuadas se procede a hacer un nuevo estudio del proyecto presentado Persona responsable Lic. Hector melgar Requisitos Presentación por medio de escrito proyecto de Reglamento, el cual debe de cumplir con las observaciones señaladas en paso anterior. Duración Mismo periodo de estudio inicial, 15 días hábiles a partir de la nueva presentación 8:30a.m. 12:30-1:10m. 4:30p.m. Tiempo de respuesta Fecha de creación 22/10/2014 Fecha de última actualización 30/01/2020 60 TRAMITAR LA AUTORIZACIÓN DEL REGLAMENTO INTERNO DE TRABAJO EN EL MINISTERIO: ¿Qué es un Reglamento Interno de Trabajo? Lo definiría como la constitución política de una empresa, en esta constitución política se reglamentara las condiciones del vínculo laboral entre empleador y trabajador. Los aspectos básicos que debe contener el reglamente interno de trabajo son: Admisión o ingreso de los trabajadores; Las jornadas y horarios de trabajo; tiempo de la alimentación principal; Normas de control de asistencia al trabajo; Normas de permanencia en el puesto conteniendo: permisos, licencias e inasistencias; Modalidad de los descansos semanales; Derechos y obligaciones del empleador; Derechos y obligaciones del trabajador; Normas tendientes al fomento y mantenimiento de la armonía entre trabajadores y empleadores; Medidas disciplinarias; Persona o dependencia encargada de atender los asuntos laborales y la tramitación de los mismos; Normas elementales sobre seguridad e higiene en el trabajo; Las demás disposiciones que se consideren convenientes de acuerdo a la actividad de la empresa. ¿Es obligatorio contar con un Reglamento Interno de Trabajo? El artículo 3 del Decreto Supremo 039-91-TR, menciona que es obligatorio para las empresas que cuenten con más de 100 trabajadores. 61 Por otra parte, una empresa con un número menor de trabajadores puede tener un reglamento interno de trabajo. Es más, yo diría que es una obligación para toda empresa contar con un reglamento interno de trabajo, porque en toda empresa que tenga trabajadores siempre va ocurrir: faltas, permisos, sanciones, bonificaciones, etc. ¿Quién aprueba el Reglamento Interno de Trabajo? Esto es lo más importante del reglamento interno de trabajo, su aprobación depende del Ministerio de Trabajo, en otras palabras, aplicaras normas y sanciones aprobadas por el ente máximo de supervisión en materia laboral. Un ejemplo para que tengas una idea: Miguel Torres labora para una empresa en un horario de 9:00 am a 5:00 pm. El día 19 de Agosto Miguel se retiró una hora antes de culminar su horario de trabajo. ¿Qué puede hacer la empresa? La empresa deberá otorgar un memorándum al trabajador, mencionando que en base al inciso d) del artículo 99 del Reglamento Interno de Trabajo menciona: ¿Cómo elaborar un Reglamento Interno de Trabajo? 1. Diagnóstico de la empresa Realiza un análisis de las contingencias de la empresa, los problemas más frecuentes entre empleador y trabajador, por ejemplo: la empresa no otorga memorándum a los trabajadores que realizan una infracción. Marco legal El reglamento interno de trabajo siempre debe estar inscrito en la legislación vigente, por lo que siempre debemos conocer las leyes que rigen la relación laboral. 62 Reunión entre gerentes El objetivo es escuchar las opiniones de la gerencia con respecto a la propuesta para el Reglamento Interno de Trabajo. De esta forma podemos afinar detalles y corregir posibles errores. Reunión con los responsables de equipo Como los responsables de equipo están en constante contacto con los trabajadores, es importante contar con ellos para intentar que el reglamento interno de trabajo cubra todas las necesidades del trabajador y del empresario. Reunión general con la plantilla. Dado que el objetivo del reglamento interno es proteger los derechos de ambas partes, es importante contar aquí con la aprobación y visto bueno de los trabajadores. Aprobación y resultados Con el borrador ya terminado, debemos presentarlo a la gerencia para que lo aprueben. Una vez en funcionamiento, es importante mantener un registro de los resultados para medir así la eficacia del nuevo reglamento interno de trabajo. Una buena opción para medir los cambios es fijarnos en el desempeño de los trabajadores y su evolución a partir de la implantación de la normativa. Para poder medir el desempeño del trabajador de forma minuciosa puede resultar útil contar con un software de Gestión de Recursos Humanos como es el HCM de Bizneo HR. Su módulo de Evaluaciones nos ayuda a fomentar una cultura participativa que impulse el crecimiento del negocio. Esta herramienta nos ayudará a: Identificar el talento clave de nuestra empresa. Preparar a los trabajadores para el futuro, desarrollando planes de carrera y sucesión con datos fiables. Minimizar la incertidumbre y mejorar la motivación. Identificar necesidades de formación y posibles puntos de mejora. Reducir el riesgo de sesgos. Fomentar los valores corporativos. 63 2. Conocimiento Laboral El reglamento interno de trabajo debe estar supeditado a las normas laborales vigentes, no puede estar en contrata o vulnerar un derecho fundamental del trabajador. 3. Reunión con Gerencia En este punto “escucha”, te recomiendo escuchar lo que piensa gerencia sobre la propuesta de reglamentar las condiciones de empleador y trabajador. Realiza muchas preguntas o acuerdos de los procedimientos más frecuentes como: sanciones, permisos, licencias, bonos, etc. 4. Reunión con los gerentes o jefes Las personas que más conocen el negocio sin duda son los trabajadores, es importante que conozcas el negocio de la empresa para realizar un reglamento interno de trabajo donde los trabajadores se sientan identificados. Los gerentes y/o jefes conocen muy bien a los trabajadores bajo su cargo, saben sus problemas, sus malos hábitos, y las posibles soluciones. 5. Reunión con los trabajadores (en general) Este es el punto más importante, si no realizas este punto, tu reglamento interno de trabajo no va funcionar, los trabajadores lo van a ver como un medida de abuso por parte de la empresa. Vuelvo a mencionar mi definición del reglamento interno de trabajo, para mi es una constitución política, donde se protege los derechos de los trabajadores, pero también se exige sus deberes y si comenten sanciones, también se aplicaran las amonestaciones. 6. Aprobación y Resultados Una vez termines el borrador, preséntalo a gerencia para su aprobación. Luego que el ministerio de trabajo apruebe el reglamento interno de trabajo, estudia los resultados de su aplicación. Si no vez buenos resultados, la respuesta es sencilla: hiciste mal tu trabajo. Por ejemplo: En tu reglamento interno de trabajo mencionas que el área de recursos humanos se encargara de la evaluación de las amonestaciones. La verdad de los hechos es 64 que la empresa no tiene área de recursos humanos, y solo una administradora que tiene que ver el funcionamiento de la empresa. 7. Actualiza tu reglamento El reglamento interno de trabajo no es un trabajo de una sola vez para toda la vida de la empresa, se debe actualizar las normas, sanciones y las reglas cada cierto tiempo, lo recomendable es cada 2 años. Formato de Reglamento Interno de Trabajo 65 CAPITULO I GENERALIDADES Artículo 1º.- El presente Reglamento Interno de Trabajo, establece normas genéricas de comportamiento laboral, que deben observar todos los trabajadores de la empresa (indicar razón social o nombre de la empresa)……, con la finalidad de mantener y fomentar la armonía en las relaciones laborales entre la empresa y sus trabajadores. Cuando el presente Reglamento haga referencia a la empresa se encuentra referido a (indicar nombre o razón social de la organización) Artículo 2º.- el presente Reglamento es de alcance para los trabajadores que laboran en la empresa. Artículo 3°.- Todo trabajador de la Empresa debe conocer y cumplir el contenido del presente Reglamento, por tanto la misma difundirá este documento por los medios de comunicación a su alcance y a través del portal Internet. Artículo 4º.- La base legal sobre la cual se sustenta el presente Reglamento es: • (Indicar las normas laborales que son aplicables para este fin) . Artículo 5°.- El presente Reglamento Interno de Trabajo podrá ser modificado cuando así lo exija el desarrollo de la organización y/o las disposiciones legales vigentes que le sean aplicables. Todas las modificaciones del Reglamento Interno de Trabajo serán puestas a conocimiento de los trabajadores. Artículo 6º.- Los trabajadores que prestan servicios en las diversas dependencias de la empresa, se regirán, adicionalmente a lo estipulado en el presente Reglamento, por las disposiciones que dicten cada una de ellas, en concordancia con los requerimientos propios de la misma y en armonía con las disposiciones vigentes en materia laboral. Artículo 7º.- Las personas que ocupan cargos de jefaturas, según la Estructura Orgánica de la empresa, son los responsables de supervisar el cumplimiento de las disposiciones contenidas en el presente Reglamento. 66 El Jefe del Área de Recursos Humanos sobre las inobservancias del presente Reglamento, así como las medidas correctivas adoptadas. La importancia de contar con un reglamento interno de trabajo: En primer lugar, debemos tener en cuenta que toda relación laboral se rige por tres tipos de obligaciones: legales, contractuales y reglamentarios. Así, aunque dentro de los contratos de trabajo podemos encontrar una relación de los derechos y obligaciones del trabajador y de la empresa, lo cierto es que es importante que la compañía los refleje más en detalle. Es decir, el Reglamento Interno de Trabajo tiene que funcionar como una ampliación del contrato de trabajo. Por lo tanto, este documento es muy importante a la hora de tomar medidas disciplinarias con los trabajadores. Qué empresas están obligadas a tener un reglamento interno de trabajo Aquellas empresas o empleadores del sector comercial que tengan contratados a más de 5 empleados Cuando se trata de una empresa industrial con al menos 10 trabajadores, es obligatorio contar con un reglamento interno de trabajo. Por último, aquellas empresas del sector agrícola con más de 20 trabajadores también deben tener obligatoriamente un reglamento interno de trabajo. Contenido del Reglamento Interno Para que un reglamento interno de trabajo cumpla la legalidad, debe contener al menos, las siguientes estipulaciones: 67 Normativas generales Desglose de las condiciones de admisión, aprendizaje y delimitación del periodo de prueba. Indicaciones y obligaciones en materia de orden y seguridad. Fecha de publicación y vigencia del Reglamento Interno de Trabajo. Definición del empleador y del establecimiento o de lugares de trabajo comprendidos por el reglamento. La normativa que se aplica a trabajadores accidentales o transitorios. Definición del tiempo y forma en que los trabajadores pueden acceder a los servicios médicos que la empresa proporciona. Delimitación de aquellas labores que no pueden ser desempeñadas por mujeres o menores de edad. Horario o sueldo Horario de entrada y de salida de los trabajadores, detallando a qué hora empieza y acaba el turno, así como el tiempo destinado a las comidas y descansos durante el horario de trabajo. Determinación de los días de descanso legalmente obligatorios junto con las horas y días de descanso adicionales. En este apartado se deben incluir también las vacaciones remuneradas, y todo tipo de permisos especiales, desde aquellos por grave calamidad doméstica hasta la asistencia al entierro de los compañeros. El reglamento concerniente a las horas extra y horario nocturno con su debido reconocimiento y pago. También es recomendable que incluya cómo se recogerán estas horas. Día y lugar de pago, así como el periodo que los regula. Todo tipo de prestaciones adicionales Normativas especiales que se aplican a diversas clases de labores, de acuerdo con la edad y el sexo de los trabajadores con el objetivo de conseguir las mejores condiciones de higiene, regularidad y seguridad en el trabajo Puede hacer referencia al plan de prevención de riesgos laborales. 68 Establecimiento de la escala de faltas y el procedimiento para cada una de ellas. Aquí se debe recoger la escala de sanciones y la forma de aplicación de cada una de ellas. Prohibiciones y obligaciones especiales para el trabajador y el empleador. Los sujetos ante quienes se deben presentar las quejas dentro de la empresa. 69 70 71 72 73 74 75 1- Solicitud de aprobación del reglamento interno de trabajo 2- Solicitud de aprobación del reglamento interno de trabajo (original + copia simple) 3- Firmada por el comerciante individual o el representante legal en su caso, con sello de la empresa y autenticada por notario si no es presentada por éste 4- Reglamento interno de trabajo 5- Reglamento interno de trabajo (original + 2 copias) 6- Firmado por el comerciante individual o el representante legal en su caso, con sello de la empresa Comerciante Individual 1. 01 - Libre deuda de patente Matrícula de empresa y establecimiento (copia simple) Inscrita en el Registro de Comercio, si su activo es mayor a $12,000 Declaración Jurada Declaración Jurada (original) Para comerciantes que no poseen matrícula de empresa 01 - Libre deuda de patente Inscripción de establecimiento en Ministerio de Trabajo (copia simple) 76 2. 01 - Libre deuda de patente Documento Único de Identidad (DUI) del comerciante individual (copia simple) Para salvadoreños o pasaporte (o carnet de residente) para los extranjeros Testimonio de escritura de constitución de la sociedad inscrita en el Registro de Comercio Testimonio de escritura de constitución de la sociedad inscrita en el Registro de Comercio (copia simple) En Registro de Comercio 01 - Libre deuda de patente Credencial del representante legal (copia simple) Inscrita en el Registro de Comercio 01 - Libre deuda de patente Documento único de identidad (DUI) del representante legal (copia simple) Para salvadoreños o pasaporte (o carnet de residente) para los extranjeros Testimonio de escritura de constitución de la sociedad inscrita en el Registro de 2. 3. Comercio Testimonio de escritura de constitución de la sociedad inscrita en el Registro de Comercio (copia simple) en Registro de Comercio 2. 01 - Libre deuda de patente Inscripción de la sucursal emitida por CNR (copia simple) Poder otorgado por sociedad extranjera (casa matriz) Poder otorgado por sociedad extranjera (casa matriz) (copia simple) Inscrito en Registro de Comercio 3 77 4. 01 - Libre deuda de patente Documento único de identidad (DUI) del representante legal (copia simple) Para salvadoreños o pasaporte (o carnet de residente) para los extranjeros 01 - Libre deuda de patente Estatutos y acuerdo publicados en el Diario Oficial (copia simple) De asociación o fundación, inscritos en Registro de asociaciones y fundaciones sin fines de lucro 2. 01 - Libre deuda de patente Credencial del representante legal (copia simple) Inscrita en Registro de asociaciones y fundaciones sin fines de lucro Poder otorgado por entidad extranjera Poder otorgado por entidad extranjera (copia simple) Inscrito en Registro de asociaciones y fundaciones sin fines de lucro 01 - Libre deuda de patente Documento único de identidad (DUI) del representante legal (copia simple) Para salvadoreños o pasaporte (o carnet de residente) para los extranjeros Poder Poder (original + copia simple) Con facultades para el trámite, inscrito en Registro correspondiente 01 - Libre deuda de patente Documento Único de Identidad (DUI) del apoderado (copia simple) Para salvadoreños o pasaporte (o carnet de residente) para los extranjeros 3. 1. 2. 78 79 TRAMITE DE IMPORTADOR DE LA EMPRESA. ¿QUÉ ES UN IMPORTADOR? Es la compra de bienes y servicios que provienen de empresas extranjeras. Puede ser cualquier producto o servicio recibido dentro de la frontera de un Estado con propósitos comerciales. Además, permite adquirir productos que en el país no se producen, que pueden ser más baratos o de mejor calidad. La decisión de importar surge por dos razones principales: la escasez de producción del producto en el mercado interno y el bajo costo económico de importar ante costos altos de producción o comercialización en el país. No sólo las empresas grandes pueden desarrollar la importación de productos. Tantas personas físicas, empresas micros y pymes, pueden importar productos en distintos modelos de importación. La importación requiere de tiempo, dedicación, preparación, de un proceso de aprendizaje y esfuerzo por la parte importadora, por lo que es necesario juntar las experiencias del negocio con la educación y capacitación en materia de cómo puedo importar. ¿CUÁLES SON LOS TRÁMITES QUE DEBE PRESENTAR UN REPARTIDOR DE EMPRESAS? 1- Ficha del Importador firmada por el Representante Legal y las personas autorizadas para realizar trámites en CIEX El Salvador. 2- Original y copia, o copia notariada de: Número de Identificación Tributaria del Importador (NIT del Importador) Número de Registro de Contribuyente (NRC), si aplica Escritura de Constitución de la empresa (Debidamente inscrita en el Centro Nacional de Registros), si aplica. 80 Punto de acta y/o poder vigente de la representación legal de la empresa, si de acuerdo con la Escritura de Constitución está vencida u otros. Acuerdo o Resolución Ministerial de los beneficios fiscales otorgados al Importador, si aplica. DUI y NIT del Representante Legal (únicamente para personas jurídicas). DUI y NIT de personas autorizadas para realizar transacciones en nombre del importador. 1- Para empresas No Domiciliadas, original y copia; o copia notariada de: Documento de identificación tributaria, del país de origen de la empresa. Poder otorgado por la empresa a su representante en El Salvador. DUI y NIT del apoderado o representante en El Salvador. DUI y NIT de las personas autorizadas para realizar transacciones en nombre del no domiciliado. ¿CUÁL ES LA DOCUMENTACION NECESARIA PARA LA IMPORTACION? Para realizar el proceso de importación se requieren documentos mínimos, entre los cuales se encuentran los de compra o propiedad de las mercancías y los del transporte de las mercancías en caso que se haya contratado un medio de transporte, en cuyo caso el transportista debe de otorgarle dichos documentos entre los cuales se puede mencionar el Manifiesto de Carga y el Documento de Transporte. Los documentos referidos son principalmente: Documentos de compra (Factura comercial, tiquetes de caja o recibos que sustenten el valor de las mercancías). Documentos de transporte, el cual sirve para demostrar la propiedad (Conocimiento de Embarque o BL por sus siglas en ingles de Bill of Lading, Guía Aérea o Carta de Porte). 81 Estos son los documentos mínimos en caso que las mercancías no requieran del cumplimiento de obligaciones o requisitos no tributarios, lo cual se entiende como aquellos documentos que el usuario debe presentar cuando importe bienes que tienen alguna restricción y deben ser previamente autorizadas su importación por autoridades que intervienen en el control del comercio exterior. Entre estas podemos mencionar Autorizaciones, registros, certificados y otros documentos según corresponda (en el caso de mercancías restringidas, que deberán presentar los permisos correspondientes según aplique), ya que para muchas mercancías está controlado su ingreso al país, como por ejemplo: Los medicamentos y materias primas para la industria farmacéutica, debe ser autorizado su ingreso por la Dirección Nacional de Medicamentos entidad que también controla los químicos y productos que puedan ser utilizados como precursores para estupefacientes; los productos de origen vegetal y animal que son controlados por la Dirección General de Sanidad Vegetal y Animal del Ministerio de Agricultura y Ganadería; los productos alimenticios y que ya vengan listos para el consumo humano directo o sea preparados, los cuales son controlados por el Ministerio de Salud; los productos pirotécnicos, armas, explosivos que son autorizados para su importación por el Ministerio de la Defensa Nacional. Los productos que pueden causar daños al medio ambiente, que están calificadas por la legislación internacional como Sustancias Agotadoras de la Capa de Ozono, Compuestos Orgánicos Persistentes y demás productos que puedan causar un daño importante a los ecosistemas, los cuales son autorizados por el Ministerio de Medio Ambiente y Recursos Naturales. La mayoría de productos que son considerados peligrosos deben de ingresarse en un medio de transporte que esté autorizado por el Viceministerio de Transporte para que puedan transitar por el territorio nacional transportando bienes de tales características. Los productos que son controlados en nuestro país, pueden ser consultados en los siguientes enlaces: 82 Productos controlados por la Dirección Nacional de Medicamentos (ver listado de materias primas y productos controlados) Productos controlados por el Ministerio de la Defensa Nacional Productos controlados por el Ministerio de Salud Productos controlados por el Ministerio de Medio Ambiente Productos controlados por el Ministerio de Agricultura y Ganadería (ver listado de insumos agropecuarios y de fitos y zoosanitarios) Documentos para la importación Junto al documento único administrativo (DUA), según la operación y el tipo de mercancías importadas, los documentos que generalmente deben presentarse para el despacho aduanero de importación son: Factura comercial. Lista de carga, si la expedición está formada por varios bultos. Certificado de origen, si hay reducción arancelaria, o documentación que acredite el origen en caso de acuerdos bilaterales: Certificado de origen EUR-1 Certificado de circulación ATR Certificado de origen FORMA Datos del transporte y seguro en función de las condiciones de entrega pactadas. Documentos de transporte, en función del modo de transporte utilizado: Conocimiento de embarque marítimo (bill of lading). Conocimiento de embarque aéreo (air waybill). Carta de porte ferroviario (CIM). Carta de porte por carretera (CMR). Cuaderno TIR. Certificado T de tránsito y documento de acompañamiento. Certificaciones del producto que puedan ser exigidas: sanidad, veterinaria, Soivre, farmacia, fitosanitaria, baja tensión, homologación, etc. Certificaciones en función de la política comercial del país de destino: 83 Licencia o autorización de importación. Autorización de contingente. Certificado Agrex de importación de productos agroalimentarios. Si el valor es superior a 10.000 €, se emite la declaración de valor (DV-1). Excepcionalmente, la aduana puede requerir fotografías de los productos, inspección física, catálogos, certificaciones específicas, etc. Inscripción de persona natural o jurídica para trámites de importación en línea Se entrega al importador un usuario y contraseña para que puedan realizar sus autorizaciones de importación vía internet y así agilizar sus procesos sin la necesidad de moverse de sus oficinas. Requisitos generales Estar registrado como importador en el MAG. Haber cancelado la inscripción anual. Se presenta el interesado o la persona autorizada. Presentar original y copia de NIT de importador y DUI. Carta de autorización autenticada por notario a otra personas para recibir Usuario, contraseña, contrato en línea para firmar y sellar en nombre de la empresa, si es persona jurídica, o en nombre de una persona natural, anexar copia de DUI de la persona que autoriza y de la autorizada. Importación. Pueden existir múltiples motivos para realizar una importación de productos: innovación, mejora de la calidad, reducción de costos, nuevas posibilidades de negocio o de abrir nuevos mercados. Pero siempre resulta imprescindible disponer de un plan de importación. 84 Con toda la información necesaria, este plan será la guía del proceso. Ha de incluir desde la propuesta de valor que representa hasta el detalle de las ventajas competitivas y la gestión de la distribución, la planificación de la financiación, la política de precios, los sistemas de pago o la protección contra las fluctuaciones de los tipos de cambio. Entre las informaciones básicas que ha de contener un plan de importación destacan, entre otras: Propuesta de valor. Enumeración de las ventajas competitivas Planificación de la gestión comercial o la distribución. Previsiones de financiación. Política de precios. Sistemas de pago. Protección contra las fluctuaciones de los tipos de cambio. Tipos de seguro. Planificación global del proceso logístico. Regla Incoterms que debe aplicarse. 85 86 El plan de importación también debe incluir las regulaciones sobre el producto que se va a importar. Entre otras cuestiones, destacan: Posibles barreras Imposiciones arancelarias. Si es objeto de cuotas o restricciones. Documentación especial que deba aportarse. Normativas sobre etiquetaje de envases o embalajes. Si el producto está homologado. Finalmente, el plan de importación debe referirse a las posibles diferencias culturales que puedan existir entre los países de las empresas compradora y vendedora, y que deben tenerse en cuenta en el proceso de negociación del contrato de compraventa internacional. Cargo Flores es el operador logístico internacional que puede contribuir a elaborar su plan de importación, aportando nuestra experiencia en operaciones de comercio exterior y asesorando sobre la planificación integral del proceso logístico que hará llegar la mercancía a su destino. Requisitos generales Estar registrado como importador en el MAG. Haber cancelado la inscripción anual. Se presenta el interesado o la persona autorizada. Presentar original y copia de NIT de importador y DUI. Carta de autorización autenticada por notario a otra personas para recibir Usuario, contraseña, contrato en línea para firmar y sellar en nombre de la empresa, si es persona jurídica, o en nombre de una persona natural, anexar copia de DUI de la persona que autoriza y de la autorizada. 87 Datos generales Tiempo de respuesta N/A Área encargada División de Cuarentena Vegetal Encargado del servicio Coordinador de Cuarentena Dirección donde solicitar el servicio División de Cuarentena Vegetal-MAGFinal Ia Avenida Norte y Avenida Manuel Gallardo, Santa Tecla, La Libertad Teléfono y Extensión: 22101778 ext. 3105 Correo electrónico: [email protected] Horario DE 7:30 a 12 m; y de 12:40 a 3:30 pm Observaciones N/A Costo total del servicio 0.0 Paso 1 Inscripción de persona natural o jurídica para trámites de importación en línea. 2 Se entrega al importador un usuario y contraseña para que puedan realizar sus autorizaciones de importación vía internet y así agilizar sus procesos sin la necesidad de moverse de sus oficinas. Persona responsable Coordinador de Cuarentena Requisitos Estar registrado como importador en el MAG. Haber cancelado la inscripción anual. Se presenta el interesado o la persona autorizada. Presentar original y copia de NIT de importador y DUI. Carta de autorización autenticada por notario a otra personas para recibir Usuario, contraseña, contrato en línea para firmar y sellar en nombre de la empresa, si es persona jurídica, o en nombre de una persona natural, anexar copia de DUI de la persona que autoriza y de la autorizada. Duración 7:30 am - 3:30 pm 88 Tiempo de respuesta N/A Documentos a presentar Se presenta la oficina de Cuarentena en MAG, Santa Tecla conla documentación. Se revisa que los documentos cumplan con lo requerido y si cumple se procede ala inscripción en línea. Se emite un contrato el cual es firmado por el interesado y el jefe de la oficina. El encargado le entrega la contraseña y código de acceso a la página de cuarentena para que este los pueda realizar. El ingreso es a través de la página oficial de MAG, en el Sistema de Información de Sanidad Agropecuaria (trámite para importadores. El interesado puede pagar sus autorizaciones de importación en línea para lo cual debe de tener cuenta en NET BANKIN con el banco CITI, también puede pagar de la forma convencional en ventanilla Santa Tecla, B.C.R., en colecturía de fronteras, presentando las órdenes de pago correspondientes a la importación. Paso 1 Inscripción de persona natural o jurídica para trámites de importación en línea. Se entrega al importador un usuario y contraseña para que puedan realizar sus autorizaciones de importación vía internet y así agilizar sus procesos sin la necesidad de moverse de sus oficinas. Persona responsable Coordinadora de Cuarentena Requisitos Estar registrado como importador en el MAG. Haber cancelado la inscripción anual. Se presenta el interesado o la persona autorizada. Presentar original y copia de NIT de importador y DUI. Carta de autorización autenticada por notario a otra personas para recibir Usuario, contraseña, contrato en línea para firmar y sellar en nombre de la empresa, si es 89 persona jurídica, o en nombre de una persona natural, anexar copia de DUI de la persona que autoriza y de la autorizada. COSTO DEL SERVICIO (si lo hubiese): El servicio de inscripción en línea es gratis Duración De 7:30 am - 3:30 pm Tiempo de respuesta N/A Documentos a presentar Se presenta la oficina de Cuarentena en MAG, Santa Tecla conla documentación. Se revisan los documentos y procede a la inscripción en línea. Emite un contrato el cual es firmado por el interesado y el jefe de la oficina. El encargado le entrega la contraseña y código de acceso a la página de cuarentena para que este los pueda realizar. El ingreso es a través de la página oficial de MAG, en el Sistema de Información de Sanidad Agropecuaria (trámite para importadores El interesado puede pagar sus trámites en línea para lo cual debe de tener cuenta en NET BANKIN con el banco CITI, sino puede pagar en ventanilla 90 ¿CUÁLES SON LOS REQUISITOS PARA REGISTRARSE COMO EXPORTADOR EN UNA EMPRESA? 1. Ficha de Inscripción de Exportador debidamente llena en formato impreso (Descargar, completar, imprimir y firmar) 2. Número de Identificación Tributaria (NIT) (copia ampliada a 150%) *. Debe solicitar posteriormente la inscripción ante la Dirección General de Aduanas (DGA) mediante Formulario UNAU-GO-018, en Delegación de Fardos Postales ubicada en Edificio de Correo Nacional, Centro de Gobierno, San Salvador. 3. Número de Registro de Contribuyente (Carné del IVA) (copia ampliada a 150%). * 4. Escritura de Constitución de la empresa (Debidamente inscrita en el Centro Nacional de Registros). * 5. Credencial y/o Poder vigente de la representación legal de la empresa (si de acuerdo a la Escritura de Constitución está vencida u otros). * 6. Para el caso de sucursales extranjeras, no inscritas en el Registro de Comercio, no aplican los numerales 4 y 5, sin embargo, debe presentar el Poder del Representante Legal debidamente inscrito en el Registro de Comercio, o en su defecto, presentarlo en idioma español y en el idioma extranjero que corresponda, autenticado por el Cónsul de El Salvador, en el país de origen de la empresa y del Ministerio de Relaciones Exteriores de El Salvador; o en su defecto, con la Apostilla, según el Convenio de Corte Internacional de Justicia, de la Haya, de 1961, sobre "Eliminación del Requisito de Legalización de Documentos Públicos Extranjeros". * 7. Para el caso de Cooperativas, no aplica el numeral 4 y 5; sin embargo, debe presentar: 8. Cooperativas Agropecuarias o Pesqueras: Credencial vigente de Representante Legal y Consejo de Administración, y Acta de Constitución inscrita en el Ministerio de Agricultura y Ganadería (MAG), publicado en el Diario Oficial. 9. Otras Cooperativas de Producción o Servicios: Credencial vigente de Representante Legal y Consejo de Administración, y Acta de Constitución inscrita en el Instituto Salvadoreño de Fomento Cooperativo (INSAFOCOOP), publicado en el Diario Oficial. 10. Documento Único de Identidad (DUI), Carné de Residente o Pasaporte, del Representante Legal y de las personas que autorizarán las exportaciones en nombre de la empresa (copia ampliada a 150%). * 91 11. Carné y Resolución de la Dirección General de la Pesca y Acuicultura (CENDEPESCA), si exporta productos pesqueros. * 12. Diario Oficial de la autorización del Ministerio de Economía, para empresas en Zona Franca, Depósito para Perfeccionamiento Activo o amparadas por la Ley de Servicios Internacionales. * Notas 2- Para todos los casos deberá presentar original y copia. Los originales de los documentos serán devueltos inmediatamente después de haber sido confrontados con las respectivas fotocopias. Si alguno de los documentos no puede ser presentado en original, deberá presentar una fotocopia notariada. Las personas registradas en la Solicitud de Inscripción o Actualización de datos del Exportador, son las únicas que podrán autorizar vía Internet las exportaciones y/o firmar las distintas operaciones de exportación; por esta razón, si un funcionario designado por el exportador deja de laborar o es removido del cargo, es importante la actualización de datos del exportador de manera inmediata. 92 TRAMITES DE IMPORTACION PARA UN PRODUCTO Se caracteriza al emprendedor es su olfato para identificar una oportunidad, y el mundo es muy grande para limitarse al mercado local. Importar un producto es uno de los modelos de negocio más ancestrales, y en la era de la economía digital sigue funcionando. Analizar oportunidades, identificar riesgos y buscar el mejor socio para cada fase de la operación son claves para el éxito. Resumimos en diez los pasos necesarios para una primera operación de compra en el exterior. Importar es una de esas muchas actividades en las que la experiencia lo da casi todo. Aunque un mercado es hoy mucho más global y regulado que pocas décadas atrás, la compra en otros mercados exige un conocimiento específico y un arrojo imposibles de transmitir en unos cuantos párrafos. No obstante, resumimos en diez los pasos necesarios para una primera operación de compra en el exterior. Documentos Documentación necesaria para la importación: Para realizar el proceso de importación se requieren documentos mínimos, entre los cuales se encuentran los de compra o propiedad de las mercancías y los del transporte de las mercancías en caso que se haya contratado un medio de transporte, en cuyo caso el transportista debe de otorgarle dichos documentos entre los cuales se puede mencionar el Manifiesto de Carga y el Documento de Transporte. 93 Los documentos referidos son principalmente: Documentos de compra (Factura comercial, tiquetes de caja o recibos que sustenten el valor de las mercancías). Documentos de transporte, el cual sirve para demostrar la propiedad (Conocimiento de Embarque o BL por sus siglas en ingles de Bill of Lading, Guía Aérea o Carta de Porte) Documentación específica necesaria para tu clase de producto; y/o Formularios para obtener beneficios preferenciales bajo un acuerdo de comercio internacional. Estos son los documentos mínimos en caso que las mercancías no requieran del cumplimiento de obligaciones o requisitos no tributarios, lo cual se entiende como aquellos documentos que el usuario debe presentar cuando importe bienes que tienen alguna restricción y deben ser previamente autorizadas su importación por autoridades que intervienen en el control del comercio exterior. La mayoría de productos que son considerados peligrosos deben de ingresarse en un medio de transporte que esté autorizado por el Viceministerio de Transporte (www.vmt.gob.sv) para que puedan transitar por el territorio nacional transportando bienes de tales características. Aspectos básicos de la importación: ¿Qué debo hacer para comenzar? La importación no es un trámite difícil para las PYMES (pequeñas y medianas empresas) pero puede resultar complicado si no se cuenta con la información necesaria o se prepara la documentación con antelación. Este artículo introduce los requisitos de documentación necesarios para importar un producto final, o partes y materias primas para fabricación. Tanto la carta de porte como la factura incluyen la información necesaria del producto para realizar el despacho aduanero de importación. Es importante que estos documentos 94 contengan información completa y exacta para evitar demoras u otros problemas al momento de importar. Aquí sigue la información necesaria que se debe incluir: Nombre, dirección e información de contacto de las partes involucradas en la transacción, generalmente del remitente y receptor, también conocido como el “consignatario”. Descripción detallada y exacta de los bienes. Esta descripción es fundamental para respaldar la clasificación de tarifas de los productos, la cual determina los derechos de aduana e impuestos. La descripción debe ser lo más específica posible. Por ejemplo, ´partes de computadora´, deberá incluir qué partes incluye, marca, modelo y número de serie. Se deberá utilizar un lenguaje fácilmente entendible (sin términos técnicos). Cantidad de piezas. Valor por ítem y valor total de los bienes, especificando tipo de moneda. País de origen, significa dónde fueron producidos, fabricados o cultivados los bienes. Esto no necesariamente coincide con el país de exportación. Términos Internacionales de Comercio: También conocidos como “Incoterms”. Estos términos compuestos por tres letras facilitan un lenguaje común en el transporte y entrega de mercaderías. Estos términos definen la responsabilidad y los riesgos de transacciones entre las partes. Para una lista completa de Incoterms, accede al sitio web de la Cámara de Comercio Internacional. ¿CUALES SON LOS PASOS PARA IMPORTAR UN PRODUCTO POR PRIMERA VEZ? 1. Busca tu oportunidad: Muchos emprendedores buscan en la importación de productos de moda o de novedades con mucha demanda su oportunidad. Ser de los primeros en introducir en España un producto que está triunfando en otro mercado no es fácil en la era de la democratización de la información. 95 Sin embargo, ese mismo Internet que vocea las tendencias que triunfan en el mundo es el mejor aliado para buscar oportunidades. Herramientas como Terapeak son de gran utilidad en esta fase; se trata de una gran base de datos que analiza las compras en Ebay, ayudando a identificar esas mercancías que registran importantes picos en su demanda. Las oficinas comerciales de otros países en España (las homólogas a la española ICEX) y, por supuesto, las ferias son otras fuentes de información, teniendo en cuenta que cuando se viaja, hay que llevar prefijado un objetivo. 2. Comprueba que no hay restricción comercial: No todas las mercancías se pueden importar, algunas están prohibidas o restringidas, por lo que antes de dar ningún paso, hay que comprobar su regulación. Del mismo modo, hay que asegurarse de que la Unión Europea (UE) no tiene ninguna restricción comercial con el país de origen. 3. ¿Necesitas la homologación de producto?: Es especialmente importante saber si la legislación de la UE va a exigir alguna homologación. Y si se va a precisar de los servicios de una empresa certificadora, siempre hay que contratar una que tenga reconocimiento en España. 4. Conoce el tipo de arancel: Saber el código de partida arancelaria es muy importante, porque puede facilitar o dificultar la importación del producto. Conviene contar con la opinión de un experto, ya que el proveedor, pongamos el supuesto de un fabricante chino, puede informar de un determinado arancel y cuando la mercancía 96 está en camino, recibir la desagradable sorpresa de que las autoridades competentes paralizan el envío, por no haber correspondencia entre el arancel declarado y la mercancía. 5. Selecciona al proveedor fabricante: Controlada la viabilidad legal de la importación, llega uno de los pasos más importantes: la selección del proveedor. En el tipo de importaciones de producto de nicho del que hablamos, la búsqueda de proveedor acostumbra a llevar a Asia, muy probablemente a China o quizá a India. En estos escenarios conviene saber que hay dos modelos de actuación: El más ortodoxo es desplazarse, siempre habiendo hecho los deberes antes, ya que hay que ir con una agenda de trabajo cerrada, si bien debe ser flexible, para aprovechar las oportunidades que siempre surgen cuando se pisa el terreno. Otra alternativa es contratar a alguna agencia especializada en estos servicios, mejor si tiene oficinasDFCC en España y China. Ofrecen la selección de proveedores de producto en pocas semanas, realizando labores de auditoria del mismo, control de calidad del pedido y gestión de transporte. Sin duda, esta vía facilita la primera importación, el consejo es echar cuentas para ver si su coste no da al traste con el margen de beneficio de la operación. 6. Fija las condiciones del acuerdo: los Incoterms El acuerdo entre comprador y vendedor puede estar sujeto a diferentes condiciones. Para simplificar este marco de negociación, la Cámara de Comercio Internacional fija unas reglas de juego que se conocen como Incoterms. Aunque pudieran cambiar, existen trece modalidades, de las que cuatro son las más importantes: FOB (Free On Board, libre a bordo): establece que la responsabilidad del vendedor termina en el puerto de embarque acordado y despachado todas las condiciones de exportación. A partir de este momento, son responsabilidad del importador todos los costos y riesgos. 97 CIF (Cost, Insúrjanse and Freight, costo seguro): cuando la responsabilidad del vendedor termina con la entrega en el puerto convenido, incluidos los costes de flete al puerto de destino, y la contratación de un seguro por posible pérdida o daño. DDP (Delivered Duty Paid): uno de los más completos es un servicio puerta a puerta en el que el vendedor se responsabiliza de toda la operativa, incluidos los trámites aduaneros, derechos de aduanas, impuestos… EXW (Ex-Works): implica que el vendedor entrega la mercancía y documentos, y el comprador asume toda la logística. 7. Trabaja siempre con mercancía certificada Para comercializar cualquier producto en la UE, debe cumplir con los estándares de calidad regulados y es responsabilidad del importador asegurar que es así. En España Soivre (Servicio Oficial de Inspección, Vigilancia y Regulación de las Exportaciones) es el organismo que supervisa el cumplimiento y por extensión se llama ‘Soivre’ al certificado de control e inspección de productos de alimentación y otros muy comunes. El agente aduanero es quien mejor conoce estos trámites. 8. Busca un buen transitorio La logística es uno de los mayores costes en la importación de producto y uno de los puntos de gestión más delicada. La mejor decisión, en muchos casos la única, es contratar a un transitorio. Hay que confiar en su experiencia para buscar la mejor alternativa de transporte, ya que aunque el marítimo acostumbra a ser el más económico, no siempre es el más idóneo. Lo mismo ocurre a la hora de optar por contratar un contenedor propio o un servicio en grupaje. Además, siempre están al corriente de las tarifas, que fluctúan mucho, según la demanda del año o el precio del combustible, y atenderán cualquier imprevisto que pudiera surgir. 98 9. Despacho aduanero: La importación de producto es una actividad muy regulada, por lo que algunas mercancías nunca llegan a entrar en el país por incumplimiento de la normativa, pudiendo generar importantes costes adicionales. El objetivo es que el importador tenga el mínimo conflicto con la autoridad aduanera o, lo que es lo mismo, merecer código verde de ‘levante inmediato’, por el que se recibe el sello de conformidad sin mayor problema. Un código naranja implica que tengan que comprobar toda la documentación, y un código rojo significa la comprobación física de la mercancía. Para facilitar el procedimiento, lo mejor es llegar con los deberes bien hechos, y esta es la función del agente de aduana, un servicio que muchos transitarios incluyen. 10. Un negocio de economía de escala: A medida que la actividad importadora gana volumen, la economía de escala va abaratando de forma importante los costes medios, que nunca están justificados para operaciones inferiores a unos 7.000 euros. Por otro lado, tampoco conviene embarcarse en una gran importación sin tener cierta experiencia previa, única vía de tener la certeza de que se controlan todos los procesos. Es este un escenario que nos lleva al arranque de este artículo: la experiencia es un grado para importar un producto y, si no se tiene, hay que buscar profesionales que la suplan. IMPORTACIÓN DE MERCANCÍAS Al ingreso de mercancías a nuestro país se le conoce como Proceso de importación. Este puede ser para efectos personales o para el comercio. Cuando el ingreso de las mercancías procedentes del exterior son para su uso o consumo definitivo en el territorio aduanero, se le conoce como importación definitiva conforme lo dispuesto en la Legislación Aduanera. 99 El régimen de importación definitiva estará condicionado al pago de los derechos e impuestos, cuando éstos procedan, y al cumplimiento de las obligaciones aduaneras no tributarias como la obtención y presentación de permisos, visas y autorizaciones emitidas por parte de las instituciones que ejercen control sobre el ingreso de mercancías consideradas restringidas para su importación como por ejemplo, armas, químicos, medicamentos, verduras, etc. En el trámite Aduanero, hay dos formas en que se puede realizar la declaración para importar las mercancías o pagar los impuestos que les corresponden: una es la Declaración de Oficio y otra es la Declaración Auto determinada o transmitida. El proceso de despacho se entiende como los pasos que tienen que cumplirse para que las mercancías sean liberadas del control aduanero. Antes de iniciar con el proceso de importación debe de conocer cuáles son los actos previos que debe y que puede efectuar para iniciar su trámite. El primer paso consiste en la presentación ante la Aduana del medio de transporte en el que se mueve la carga o las mercancías, ya el CAUCA señala en el artículo 61 que todo medio de transporte que cruce la frontera, será recibido por la Autoridad Aduanera competente. Por lo anterior, al momento de arribar a las fronteras terrestres o puntos de ingreso como las Aduanas Marítimas o Aéreas lo primero que debe hacer es notificar a la Autoridad Aduanera. RECEPCIÓN DEL MEDIO DE TRANSPORTE Y MERCANCÍAS. La administración o delegación de aduana, recibe físicamente el medio de transporte para efectuar la descarga y recepción de los bultos que han sido manifestados, según sea el caso y procede de acuerdo a la Aduana correspondiente. a) ADUANAS MARÍTIMAS Y AÉREAS: Las mercancías serán decepcionadas a partir del manifiesto de carga y serán remitidas a las bodegas de la Comisión Ejecutiva Portuaria Autónoma (CEPA) 100 b) ADUANAS TERRESTRES DE FRONTERA: Las mercancías son inspeccionadas, así como los datos y estado del medio de transporte, procediendo al ingreso del medio al recinto de la aduana. En el caso de las mercancías destinadas a un Depósito Temporal o Almacén General de Depósito (AGD), la Aduana Terrestre de Frontera le solicitará que presente la Carta de Aceptación emitida por el Depósito o Almacenadora. Por su parte, la Aduana Terrestre de Frontera, enviará la mercancía en Tránsito. c) ADUANAS TERRESTRES DE SANTA ANA Y SAN BARTOLO: Estas son consideradas como Aduanas de Acopio o Internas, en las cuales se inspeccionan físicamente los datos y estado del medio de transporte en conjunto con la Declaración de Tránsito, si todo está conforme se finaliza el tránsito en el Sistema Informático de Aduana y se autoriza el ingreso del medio de transporte al recinto. d) DELEGACIONES DE ADUANAS DE DEPÓSITOS TEMPORALES Y ALMACENES GENERALES DE DEPÓSITOS: Si procede de una Aduana Terrestre, Marítima o Aérea, se inspeccionan físicamente los datos y estado del medio de transporte en conjunto con la Declaración de Tránsito, si todo está conforme se finaliza el tránsito en el Sistema Informático de Aduana y se autoriza el ingreso del medio de transporte al recinto. 101 ESCRITURA DE CONSTITUCION E INSCRIPCION ¿QUE ES CONSTITUCION NACIONAL? El conjunto sistematizado de leyes fundamentales que determinan la organización del Estado y el funcionamiento de sus instituciones se denomina CONSTITUCIÓN POLÍTICA. Sus principios norman la vida de un pueblo jurídicamente organizado, estableciendo la forma de Estado y de Gobierno, y un régimen de obligaciones, derechos y garantías que permiten la instauración y el mantenimiento de un orden jurídico, apto para propiciar el bienestar individual y colectivo Las normas constitucionales emanan indirectamente de la voluntad popular en el Estado democrático, a través de la función legisladora que, en El Salvador, desarrolla una Asamblea Constituyente. La Constitución de El Salvador, por su expresión literal y articulado de su texto, le imprime la modalidad de Constitución escrita, con base en las siguientes razones: Imitación inspirada por una mayoría de constituciones democráticas; extensión prolija en principios cuyos pormenores resulta imposible recordar en el momento oportuno; facilidad de consulta; conveniencia de objetivar su contenido, para evitar, en lo posible, frecuentes transgresiones del orden constitucional, por gobernantes y gobernados. Según su naturaleza y fines, los preceptos constitucionales se agrupan en dos conjuntos, diferentes entre sí, pero íntimamente relacionados. Uno de ellos constituye la parte dogmática o doctrinaria, que declara los derechos y establece sus garantías; el otro, forma la parte orgánica o distributiva, o sea que se refiere a la forma de Estado, organización de los poderes públicos y desarrollo de las funciones gubernamentales. En su parte dogmática, nuestra Constitución conserva principios emanados de las fuentes doctrinarias originales: La Carta de Filadelfia, la Constitución de los Estados Unidos de América, la Declaración de los Derechos del Hombre y del Ciudadano Francés y la Constitución de Cádiz de 1812. 102 El contenido orgánico, procedente de la Constitución española de 1812 y de la teoría de los tres poderes desarrollada por Montesquieu, ha sido objeto de innovaciones exigidas por los cambios de nuestra vida institucional. Ambos contenidos, el dogmático y el orgánico, están dispersos en el texto de nuestra Constitución, sin perjuicio de algunas series parciales de disposiciones de la misma naturaleza. INSCRIPCIÓN DE ESCRITURA DE CONSTITUCIÓN, ANTE EL REGISTRO DE COMERCIO. Se facilita la recepción de documentos mercantiles ante el Registro de Comercio. Requisitos generales 1. Escritura de Constitución original 2. Fotocopia de Escritura de constitución reducida 3. Derechos registrados cancelados según capital social de la sociedad. 4. $0.57 por cada centena de dólar Además los siguientes trámites se realizan simultáneamente con la Inscripción de la escritura de constitución: a) Solicitud de Matrícula de empresa y establecimiento b) 1ra. Vez a. Formulario completo de Matrícula de Empresa y establecimiento b. Copia de Documento de Identidad vigente y NIT del Representante Legal o Apoderado c. Documento probatorio de personería, según el caso d. Balance inicial original e. Derechos Registrales cancelados según capital social de la sociedad c) Depósito de Balance Inicial a. Balance Inicial original b. Derechos Registrales cancelados por $ 17.14 103 Datos generales Tiempo de respuesta= De 1 a 5 días hábiles Área encargada= Dirección Nacional de Inversión Encargado del servicio= Personal del área Dirección donde solicitar el servicio Edificio Belhair, 3ra Calle Poniente entre la 71 y 73 Av. Norte # 3729, Colonia Escalón, San Salvador Horario= De lunes a viernes de 8:30 AM a 4:30 PM. Observaciones= N/a Costo total del servicio= Servicio gratuito Escrituras de constitución Sociedad de Responsabilidad Limitada Es la que se forma con el nombre de uno o más socios o libremente, seguido de la palabra “Limitada” o su abreviatura “Ltda.”, se caracteriza en que los socios responden a las obligaciones sociales adquiridas únicamente con su participación de capital y no con sus propios bienes. El capital no puede ser inferior a US$ 2,000.00. No existe un máximo de números de socios. Sociedad Anónima Es la que se constituye bajo denominación e irá inmediatamente seguida de las palabras “Sociedad Anónima” o su abreviatura "S.A." Los socios de este tipo de sociedad responden a las obligaciones sociales contraídas únicamente con el valor del aporte que hayan hecho en la misma. El capital no puede ser inferior a US$ 2,000.00. No existe un máximo de números de socios. 104 Formato S.A. (Capital Fijo) Son aquellas sociedades que para aumentar o disminuir su capital, deben cumplir ciertos requisitos legales: celebrar Junta General Extraordinaria de Accionistas, consentimiento de las tres cuartas partes de los accionistas, otorgar acta del acuerdo, inscribirlo en el Registro de Comercio, publicación. Formato S.A. de C.V. (Administrador Único) Son aquellas sociedades que pueden modificar la parte variable de su capital aumentándolo o disminuyéndolo, cumpliendo con el único requisito de otorgar un acuerdo en Junta General Extraordinaria de Accionistas de acuerdo a la ley o pacto social; pueden ser administradas por un Administrador Único y su suplente es quien tiene la representación legal. Formato S.A. de C.V. (Junta Directiva) Son aquellas sociedades que pueden modificar la parte variable de su capital aumentándolo o disminuyéndolo, cumpliendo con el único requisito de otorgar un acuerdo en Junta General Extraordinaria de Accionistas de acuerdo a la ley o pacto social; pueden ser administradas por una Junta Directiva, compuesta por al menos dos directores, y la representación legal puede recaer sobre ellos conjunta o indistintamente, generalmente es el Director Único o Presidente de la Junta Directiva o a quien es por medio del pacto social le confieran esta atribución. Formato S.A. de C.V. (dos tipos de administración) Este modelo contiene ambas opciones de administración en su redacción para que el usuario elija la que sea de su preferencia. 105 HISTORIA DE LA CONSTITUCION NACIONAL El acta de independencia del 15 de septiembre de 1821, completada con el Decreto Legislativo del 1 de julio de 1823, ha de considerarse como una declaración de principios que sirvió de sostén jurídico a las Provincias Unidas de Centro América. El Decreto de las Bases Constitucionales, emitido por la Asamblea Constituyente el 17 de diciembre de 1823, significó un avanzado esfuerzo hacia la organización constitucional de la República federal y democrática de América Central. En virtud de tal decreto, las cinco grandes provincias centroamericanas se organizarían en cinco Estados autónomos de la República Federal de Centro América. A instancias del Dr. José Matías Delgado, se reunió en San Salvador, el 14 de marzo de 1824, nuestro primer Congreso Constitucional, presidido por el Pbro. José Mariano Calderón. Los Doctores José Matías Delgado y Pedro Molina, redactaron el anteproyecto de Constitución para el Estado autónomo de El Salvador, inspirándose en la doctrina jurídica de la Carta de Filadelfia (1776), de la Declaración de los Derechos del Hombre y del Ciudadano Francés (1789), de la Constitución de los Estados Unidos (1787) y de la Constitución de España (1812). Revisado el proyecto por el Lic. José Damián Villacorta, sirvió de fundamento a las deliberaciones del Congreso, que el 12 de junio de 1824, decretó 106 la primera Constitución Política de El Salvador, sancionada por el prócer Don José Manuel Rodríguez, en su carácter de Jefe de Estado. En el régimen de vida independiente, fue la Constitución de El Salvador, la primera que se decretó en la América Central, cinco meses y diez días más tarde, el 22 de noviembre de 1824, fue decretada la Constitución Federal. Los avanzados principios republicanos y democráticos de nuestra primera Constitución Política, inspiraron posteriores esfuerzos constituyentes y muchos de sus contenidos se han conservado a través de toda una serie de reformas, en virtud de su perenne actualidad. PROCESO DE REDACCION DE LA CONSTITUCION El 15 de octubre de 1979, el presidente Carlos Humberto Romero fue derrocado y sustituido por la Junta Revolucionaria de Gobierno. El primer acto del nuevo gobierno provisional fue suspender la vigencia de la Constitución de 1962 que había servido de respaldo legal a los gobiernos autoritarios del Partido de Conciliación Nacional (PCN). A mediados de 1981, en plena guerra civil, la Junta Revolucionaria de Gobierno prometió iniciar un proceso de democratización y convocar comicios para elegir una Asamblea Constituyente. El 28 de marzo de 1982, se celebraron las elecciones prometidas. La Asamblea Constituyente tomó posesión el día 26 de abril de 1982, con una mayoría de diputados de los partidos políticos de derecha Alianza Republicana Nacionalista (ARENA) y PCN que eligieron como presidente de la Asamblea Constituyente a Roberto d'Aubuisson y Presidente Provisional de la República a Álvaro Magaña. Durante 19 meses los diputados de ARENA, PCN y del Partido Demócrata Cristiano (PDC) debatieron extensamente el proyecto de la nueva Constitución, que fue aprobada el 15 de diciembre de 1983 y entró en vigencia cinco días después. El día en que entró en vigencia la nueva Constitución, por mandato expreso de ésta, la Asamblea Constituyente que la elaboró se transformó en Asamblea Legislativa, terminando su período el 30 de abril de 1985.999 107 COMO SE PUEDE INSCRIBIR UNO A LA CONSTITUCION: REQUISITOS: Persona Natural Retirar, completar y entregar el Formulario de Tramites Empresariales en oficina Punto de Atención Empresarial (PAE). Copia de DUI, pasaporte vigente o tarjeta de residente. Copia de NIT; Balance inicial o inventario inicial (original); Recibo de Energía Eléctrica donde funciona el negocio; Copia del contrato de arrendamiento del local o carta del propietario del inmueble autorizando el uso del local. Las empresas de transporte deberán anexar tarjeta(s) de la circulación escritura(s) de compra venta. PERSONA JURIDICA (SI ES EMPRESA NACIONAL) Retirar, completar y entregar el Formulario de Tramites Empresariales en oficina Punto de Atención Empresarial (PAE). Copia de DUI y NIT del representante legal; Copia de NIT de la sociedad; y Copia de escritura de Constitución de Sociedad, debidamente inscrita en el Registro de Comercio, o el Acuerdo de Constitución inscrito en el Ministerio de Gobernación; Balance inicial (original) a la fecha de Constitución, Recibo de energía eléctrica donde funciona el negocio, Copia del contrato de arrendamiento del local o carta del propietario del inmueble autorizando el uso del local. En caso la sociedad provenga de otro municipio deberá anexar, estados financieros del ejercicio anterior y escritura pública por cambio del domicilio (si aplica), Fotocopia del recibo de cancelación por derechos de inscripción Las empresas de transporte deberán anexar tarjeta(s) de la circulación escritura(s) de compra venta. 108 PERSONA JURIDICA (SI ES EMPRESA EXTERNA) Retirar, completar y entregar el Formulario de Tramites Empresariales en oficina Punto de Atención Empresarial (PAE). Copia de NIT de la Sucursal en El Salvador; Copia de DUI y NIT del representante legal; Balance inicial (original) a la fecha de la inversión del capital extranjero (auditado); Resolución del Ministerio de Economía por la inversión del capital extranjero; y Copia de escritura de constitución de la Sucursal en El Salvador, o estatutos (según el caso), inscrita en el Registro de Comercio, certificada por Notario y traducida al idioma Español. Recibo de energía eléctrica donde funciona el negocio, Copia del contrato de arrendamiento del local o carta del propietario del inmueble autorizando el uso del local. Fotocopia del recibo de cancelación por derechos de inscripción. Trámites para la constitución de una empresa 109 Inscripción de la empresa en el Registro Descripción La inscripción de una Sociedad, en el Registro Mercantil, produce su plena capacidad jurídica. En el caso del empresario individual, la inscripción es voluntaria. En la hoja abierta a cada empresario individual se inscribirán: 1- La identificación del empresario y su empresa 2- Los poderes generales, así como su modificación, revocación y sustitución. 3- La apertura, cierre y demás actos y circunstancias relativos a las sucursales. 4- Las declaraciones judiciales que modifiquen la capacidad del empresario individual 5- El nombramiento para suplir, por causa de incapacidad o incompatibilidad, a quien ostente la guarda o representación legal del empresario individual, si su mención no figurase en la inscripción primera del mismo 6- Las capitulaciones matrimoniales, el consentimiento, la oposición y revocación a que se refieren los artículos 6 a 10 del Código de Comercio y las resoluciones judiciales dictadas en causa de divorcio, separación o nulidad matrimonial, o procedimientos de incapacitación del empresario individual, cuando no se hubiesen hecho constar en la inscripción primera del mismo. 7- Las resoluciones judiciales inscribibles relativas al concurso, voluntario o necesario, principal o acumulado, del empresario individual. 8- En general, los actos o contratos que modifiquen el contenido de los asientos practicados o cuya inscripción prevean las leyes. En la hoja abierta a cada sociedad se inscribirán obligatoriamente: 1- La constitución de la sociedad. 2- La modificación del contrato y de los estatutos sociales, así como los aumentos y las reducciones del capital. 3- La prórroga del plazo de duración 4- El nombramiento y cese de administradores, liquidadores y auditores. 110 5- Los poderes generales y las delegaciones de facultades, así como su modificación, revocación y sustitución. 6- La apertura, cierre y demás actos y circunstancias relativos a las sucursales. 7- La transformación, fusión, escisión, rescisión parcial, disolución y liquidación de la sociedad. 8- La designación de la entidad encargada de la llevanza del registro contable en el caso de que los valores se hallen representados por medio de anotaciones en cuenta. 9- Las resoluciones judiciales inscribibles relativas al concurso, voluntario o necesario, principal o acumulado, de la sociedad y las medidas administrativas de intervención. 10- Las resoluciones judiciales o administrativas, en los términos establecidos en las Leyes y Reglamentos. 11- Los acuerdos de implicación de los trabajadores en una sociedad anónima europea, así como sus modificaciones posteriores. 12- El sometimiento a supervisión de una autoridad de vigilancia. 13- En general, los actos o contratos que modifiquen el contenido de los asientos practicados o cuya inscripción prevean las leyes o Reglamentos. 14- Organismo 15- Registro Mercantil de la provincia en que se encuentre domiciliada la Sociedad (direcciones de Registros Mercantiles). 16- Plazo 17- Por regla general, la inscripción deberá procurarse dentro del mes siguiente al otorgamiento de los documentos necesarios para la práctica de los asientos. Documentación La inscripción en el Registro Mercantil se practicará en virtud de documento público. En el caso de las sociedades, a la solicitud de inscripción en el Registro se acompañará: La Escritura Pública de constitución de la Sociedad. Fotocopia del Número de Identificación Fiscal (NIF), aunque sea provisional. Liquidación del Impuesto de Transmisiones Patrimoniales (Impreso Modelo 600). Las Sociedades Laborales deberán acompañar a esta documentación, el certificado que acredita que dicha sociedad ha sido calificada como "laboral" por el Ministerio de Trabajo y Asuntos Sociales (o por el órgano competente de la respectiva Comunidad Autónoma) e inscrita en el Registro de Sociedades Laborales. 111 ACTA DE LA JUNTA GENERAL DE SOCIOS PARA AUTORIZACION DE ESTADOS FINANCIEROS. Este documento está destinado a los socios de una sociedad limitada (SL o SRL) y a los accionistas de una sociedad anónima (SA) que deseen redactar el acta de la junta general ordinaria u extraordinaria, universal o no, de su sociedad. El documento se adapta a las diferentes formas de junta general: universal y no universal, ordinaria y extraordinaria. Sin embargo, solo se aplica a las sociedades limitadas o anónimas que tienen varios socios. Para las sociedades unipersonales, es necesario levantar un Acta de decisiones del socio o accionista único. Por otro lado, en el caso de las sociedades limitadas profesionales, se deberá preparar un acta de la junta general de una sociedad profesional. Acuerdos incluidos: Este documento tiene en consideración los siguientes acuerdos: La aprobación de las cuentas anuales del ejercicio anterior; La aplicación del resultado del ejercicio anterior; La aprobación de la gestión social del ejercicio anterior; El nombramiento, cese o reelección de los administradores; La aprobación del importe máximo en euros de la remuneración anual de los administradores; El nombramiento de los auditores de cuentas; La aprobación de la transmisión voluntaria de las participaciones sociales a una persona ajena a la sociedad en el caso de las sociedades limitadas; El aumento, reducción o la reducción y el correspondiente aumento de capital de la sociedad; La modificación de los estatutos de la sociedad 112 Además, el documento permite personalizar el acta, pudiendo incluirse otros acuerdos adoptados por la junta general. En el caso de que la junta general vaya a decidir sobre la disolución y/o liquidación de la sociedad, será necesario levantar un acta específica para la disolución y/o liquidación de la sociedad. ¿CÓMO SE UTILIZA ESTE DOCUMENTO? El acta es necesaria para hacer constar todos los acuerdos sociales adoptados en junta general ordinaria o extraordinaria, universal o no universal. La junta general es el órgano de la sociedad mediante el cual los socios o accionistas ejercen los poderes y deciden acerca de los asuntos de su competencia, conformando y manifestando la voluntad social. La junta orienta, controla y fiscaliza la labor de gestión de la sociedad ejercida por los administradores. La junta general es universal si está presente o representado todo el capital social (es decir, asisten todos los socios o accionistas) y se acepta por unanimidad la celebración de la reunión. En caso de no cumplirse los requisitos para celebrar una junta universal, será necesario anunciar su celebración entre los/as socios/as o accionistas mediante el correspondiente escrito de convocatoria de junta general. La junta general ordinaria debe reunirse dentro de los seis primeros meses de cada ejercicio social, y tiene como competencias la aprobación de la gestión social y de las cuentas anuales del ejercicio anterior, y la decisión acerca de la aplicación del resultado. Además de estos asuntos, en la junta general ordinaria pueden tratarse cualesquiera otros asuntos competencia de la junta y que hayan sido incluidos en el orden del día de la convocatoria; o todos los asuntos que determinen los socios o accionistas en el momento de celebración de la junta si esta es universal. En cambio, la junta general extraordinaria puede ser convocada por los administradores de la sociedad (o celebrarse como junta universal) en cualquier momento y tratar cualquier asunto que sea de la competencia de la junta de socios o accionistas, particularmente, las modificaciones de los estatutos sociales, y el nombramiento, cese o reelección de los administradores. 113 El acta debe contener (i) la fecha y el lugar de la reunión; (ii) la fecha y el modo de la convocatoria, si no se trata de una Junta universal; (iii) el texto íntegro de la convocatoria en el caso de las Juntas no universales, o el orden del día en el caso de las universales; (iv) la lista de los socios asistentes (presentes y, en su caso, representados); (v) un resumen de los asuntos debatidos; (vi) el contenido de los acuerdos adoptados, así como (vii) la indicación del resultado de las votaciones y de la mayoría con la que los acuerdos fueron, en su caso, adoptados. Es necesario transcribir el acta al Libro Oficial de Actas de la Sociedad. Una vez redactada y transcrita, el acta debe ser aprobada por la junta al final de la reunión (con la firma de todos los socios asistentes) o, dentro del plazo de quince días, por el presidente de esta y dos socios interventores (uno que represente a la mayoría y otro a la minoría). Una vez que conste su aprobación en el acta, ésta será firmada por quien haya actuado en ella como secretario, con el visto bueno del presidente. ¿QUÉ SON LAS ACTAS DE LAS JUNTAS GENERALES Y COMO REDACTARLAS? Los acuerdos de los órganos colegiados de las sociedades de capital (Junta General de socios o accionistas y Consejo de Administración, en su caso) se deben consignar en acta, que se extenderá o transcribirá en el libro de actas correspondiente, con expresión de las circunstancias que indica la Ley. Cuando el acta se deba formalizar en escritura pública e inscribirse en el Registro Mercantil, su redacción queda sometida al cumplimiento de una serie de requisitos y contenidos de obligada inclusión, de forma que la falta de alguno de ellos impedirá su inscripción. Los acuerdos que la Junta General adopte, así como todas las circunstancias relativas a la reunión, deben quedar recogidos en un acta, que se convierte en el documento decisivo a partir del cual se puede conocer lo sucedido en la reunión de la junta. Se elevan a público aquellos acuerdos que así deban recogerse por ser obligatoria su inscripción en el Registro Mercantil y esto permite controlar si los acuerdos han sido tomados válidamente. El acta de la Junta se convierte así en un documento fundamental y obligatorio en toda sociedad de capital. 114 ¿CUAL ES EL CONTENIDO DEL ACTA DICHA ANTERIORMENTE? En lo que respecta al contenido del acta, que debe extenderse o transcribirse en el libro de actas correspondiente, el art. 97 del RRM enumera las circunstancias que debe recoger, cuya observación es especialmente importante cuando el acta debe ser la base sobre la que se otorga la escritura pública que contiene un acuerdo que debe inscribirse en el Registro Mercantil. Tal es el caso de acuerdos relativos a ampliaciones de capital, modificaciones del objeto social, cambio de domicilio social, etc. . Así, los acuerdos de los órganos colegiados de las sociedades mercantiles se deben consignar en acta, que se extenderá o transcribirá en el libro de actas correspondiente, con expresión de las siguientes circunstancias: 1. ª Fecha y lugar del territorio nacional o del extranjero en que se hubiere celebrado la reunión 2. ª Fecha y modo en que se hubiere efectuado la convocatoria, salvo que se trate de Junta General con carácter universal (con asistencia del 100% del capital social sin previa convocatoria). Si se tratara de Junta General de una sociedad anónima, se indicarán el «Boletín Oficial del Registro Mercantil» y el diario o diarios en que se hubiere publicado el anuncio de convocatoria (a excepción de las sociedades anónimas que realicen la convocatoria a través de la página web corporativa debidamente inscrita en el Registro Mercantil). 3. ª Texto íntegro de la convocatoria o, si se tratase de Junta con carácter universal, los puntos aceptados como orden del día de la sesión. 4.ª En el caso de la Junta General, el número de socios concurrentes con derecho a voto, indicando cuántos lo hacen personalmente y cuántos asisten por representación, así como el porcentaje de capital social que unos y otros representan. Si la Junta tiene carácter universal, se hará constar, a continuación de la fecha y lugar y del orden del día, el nombre de los asistentes, que deberá ir seguido de la firma de cada uno de ellos. 115 En caso de órganos colegiados de administración, se expresará el nombre de los miembros concurrentes, con indicación de los que asisten personalmente y de quienes lo hacen representados por otro miembro. 5. ª Un resumen de los asuntos debatidos y de las intervenciones de las que se haya solicitado constancia. 6. ª El contenido de los acuerdos adoptados. 7. ª En el caso de Junta General, la indicación del resultado de las votaciones, expresando las mayorías con que se hubiere adoptado cada uno de los acuerdos. Si se tratase de órganos colegiados de administración, se indicará el número de miembros que ha votado a favor del acuerdo. En ambos casos, y siempre que lo solicite quien haya votado en contra, se hará constar la oposición a los acuerdos adoptados. 8. ª La aprobación del acta. Además de estas menciones, es importante recordar que la lista de asistentes debe figurar al comienzo del acta o adjuntarse por medio de anejo firmado por el Secretario con el Visto Bueno del Presidente. Antes de entrar en el orden del día, se formará la lista de los asistentes, expresando el carácter o representación de cada uno y el número de acciones propias o ajenas o participaciones con que concurran. Al final de la lista se determinará el número de accionistas/socios presentes o representados, así como el importe o porcentaje del capital del que sean titulares, especificando el que corresponde a los accionistas/socios con derecho de voto. ¿CÓMO SE PUEDE APROBAR UN ACTA? Las actas de Junta General se aprobarán en la forma prevista por la Ley o, en su defecto, por la escritura social. A falta de previsión específica, el acta deberá ser aprobada por el propio órgano al final de la reunión. 116 Las actas del órgano colegiado de administración se aprobarán en la forma prevista en la escritura social. A falta de previsión específica, el acta deberá ser aprobada por el propio órgano al final de la reunión o en la siguiente. Una vez que conste en el acta su aprobación, será firmada por el Secretario del órgano o de la sesión, con el Visto Bueno de quien hubiera actuado en ella como Presidente. Cuando la aprobación del acta no tenga lugar al final de la reunión, se consignará en ella la fecha y el sistema de aprobación. ACTA NOTARIA El órgano de administración podrá requerir la presencia de Notario para que levante acta de la Junta General y estará obligado a hacerlo siempre que, con 5 días de antelación al previsto para la celebración de la Junta, lo soliciten socios que representen, al menos, el 1% del capital social en la sociedad anónima o el 5% en la sociedad de responsabilidad limitada. En este caso, los acuerdos sólo serán eficaces si constan en acta notarial. El acta notarial no se someterá a trámite de aprobación, tendrá la consideración de acta de la Junta y los acuerdos que consten en ella podrán ejecutarse a partir de la fecha de su cierre. 117 BIBLIOGRAFÍA. https://www.gerencie.com/balance-inicial.html https://yosoyadministradorsv.wordpress.com/2018/04/23/balance-inicial/ https://www.gerencie.com/estado-de-cambios-en-el-patrimonio.html https://www.cnr.gob.sv/matriculas-de-empresa-requisitos-de-presentacion/ http://www.digestyc.gob.sv/index.php/temas/solvencias.html#:~:text=La%20Solvenci a%20de%20Registro%20de,a%20toda%20empresa%20legalmente%20constituida. &text=107%20bis)%2C%20la%20ley%20permite,la%20empresa%20ha%20sido%20 constituida. https://es.scribd.com/document/405795251/formularios-solvencia-digestyc https://www.google.com.sv/search?q=EJEMPLO+DE+solvencia+de+la+digestyc&sx srf=ALeKk02Konf http://www.digestyc.gob.sv/index.php/temas/solvencias.html https://www.oitcinterfor.org/instituci%C3%B3n-miembro/ministerio-trabajoprevisi%C3%B3n-social- http://www.jmbauditores.com/obligaciones_minitra.html https://www.ilo.org/dyn/travail/docs/1742/Cod_Trab_ElSalv%5B1%5D.pdf https://www.cargoflores.com/guia-del-importador/ https://www.centrex.gob.sv/scx_html/requisitos_registro_exportador.html https://www.comercioyaduanas.com.mx/comoimportar/comopuedoimportar/que-esimportar/ https://es.wikipedia.org/wiki/Constituci%C3%B3n_de_la_Rep%C3%BAblica_de_El_ Salvador_de_1983 https://www.asamblea.gob.sv/legislacion/constitucion http://www.sansalvador.gob.sv/inscripcion-escritura-de-constitucion-de-sociedadesde-cualquier-naturaleza/page/66 https://www.wonder.legal/es/modele/acta-junta-general-ordinaria-extraordinariasociedad-limitada https://www.mromeroconsultores.es/blog/que-son-las-actas-de-las-juntas-generalesy-como-redactarlas/#.XwoDSWgzbIU