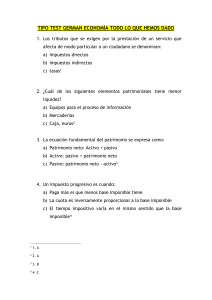

")

1) La contabilidad es el arte de registrar, clasificar y resumir de manera significativa y en términos de moneda, las operaciones y hechos que son, en parte al menos, de carácter financiero, así como interpretar los resultados obtenidos: la definición es de un Instituto de Americano de Contadores Públicos. 2) Las cuatro funciones básicas de la contabilidad son: Clasificar, Registrar, Resumir e Interpretar. 3) El cuestionario que se debe de tener en cuenta para acreditar una operación por el método de la partida doble: ¿Qué sale? ¿quién entrega? ¿produce ganancia? ¿a quién le debemos? 4) El cuestionario que se debe realizar para debitar una operación por el método de la partida doble es: ¿Qué entra? ¿quién recibe? ¿produce perdida? ¿quién nos debe? 5) Los usuarios de la información contable son diferentes y tienen distintos intereses, por lo que se hace necesario estructurar ramas o subsistemas, que son: De información Financiera, de información Administrativa, de información Fiscal 6) La secuencia normal de operaciones para una empresa de tipo industrial y comerciales se conoce como ciclo operativo, y se compone de las siguientes fases: Compras, Pagos, Proceso Fabril, Ventas y Cobros. 7) La principal clasificación de las cuentas del balance General y del Estado de Resultado es: Cuentas del activo, del pasivo, del patrimonio neto, de ingresos y de gastos. 8) *Periodo de iniciación o apertura, *Periodo de registración de actividades o de gestión, *Periodo de medición de resultados, cierre y liquidación: son tres fases que comprende el: Periodo contable 9) Un conjunto completo de estados financieros, incluye: Balance general, cuadro de resultados, estado de variación de Patrimonio neto, estado de flujo de efectivo, políticas contables y demás Notas 10) El Estado Contable que proporciona información sobre la variación experimentada por el patrimonio durante un periodo dado, describiendo detalladamente los hechos que originaron dicha variación se denomina: Estado de Resultados 11) Conforme a las reglas de cargo y abono, todo abono produce: disminución del activo, aumento en el pasivo, o aumento en el patrimonio neto 12) Conforme a las reglas de cargo y abono, todo cargo produce: aumento del activo, disminución en el pasivo o disminución en el patrimonio neto 13) Los libros exigidos por la le del comerciante la ley impositiva 125/91son: Libro diario, inventario, Mayor, diario de compras y diario de ventas 14) Otros libros exigidos por la ley del comerciante para las sociedades anónimas son: registros de acciones, asistencia de accionistas a asambleas, obligaciones, actas del directorio o concejos de administración, Actas de asamblea. 15) En el libro donde se registran detalladamente los bienes y derechos, obligaciones y el patrimonio neto y el cuadro de resultados al iniciar sus operaciones y al termino de cada ejercicio se denomina: Inventario 16) Las cuentas inventario o inventario de mercaderías se utiliza para registrar: las compras, las devoluciones de compras, las devoluciones de ventas a su costo, y las ventas a su costo 17) El método de registración denominado “logismografia” fue presentado en 1872por: Guiseppe Cerboni 18) La ecuación patrimonial es: Activo=Pasivo + Patrimonio Neto 19) La contabilidad considerada en su aspecto teórico estudia y enuncia las leyes de control económico de las haciendas de toda especie, y ofrece normas oportunas a seguir para que dicho control pueda resultar realmente eficaz, satisfactorio y completo. En su aspecto práctico, es la aplicación ordenada de dichas normas: definición de Fabio Besta 20) La contabilidad es la ciencia del patrimonio, que tiene por objeto el estudio de patrimonio de la empresa considerado en su aspecto estático y dinámico, cualitativo y cuantitativo. Su finalidad consiste en el gobierno oportuno, cuidadoso y conveniente del patrimonio de las empresas y de los entes de cualquier naturaleza, ya sea en su gestión, su transformación, sección, fusión o liquidación: La definición es de Vicenzo Masi. 21) Cuando el contador es contratado en juicio de convocación de acreedores y quiebras presta un: Servicio en campo judicial 22) La revisión independiente de los registros utilizados por la contabilidad financiera, a los efectos de poder emitir una opinión sobre la razonabilidad de los estados contables, es un trabajo realizado por un contador especializado en: Auditoria 23) La materia prima básica de la contabilidad proviene de los datos de las operaciones comerciales y su producto terminado lo constituyen: los estados contables o estados financieros 24) Cuando el contador publico es contratado para implementar o evaluar el sistema de control interno presta un: Servicio Especial. 25) Ciencias en relación de dependencia: matemáticas, psicología, ciencias tecnológicas sociología, biología 26) Ciencias en relación de afinidad: Estadística, derecho, economía, política, finanzas. 27) El contador privado puede realizar todos los trabajos que realiza un contador publico independiente a excepción de: La auditoria externa y los servicios en el campo judicial. 28) Los libros que registran las operaciones conforme a su aparición con el tiempo, osea en la medida y en el orden en el que vayan sucediendo, conforme a la documentación respaldatoria se denominan: registros cronológicos. 29) Las entidades que prestan servicios o comercializan algunos bienes y en el caso de obtener utilidades, las mismas no se estiman al provecho personal de sus dueños sino mas bien se invierten para mejorar el cumplimiento de sus objetivos, se denomina: organizaciones no lucrativas 30) Los estados financieros deben contener toda la información financiera y discriminación básica y adicional que sea necesaria para una adecuada interpretación de la información financiera y de los resultados económicos de la empresa menciona el: principio de exposición 31) Las obligaciones que presenta la empresa derivada de eventos pasados, para cuya cancelación deberá desprenderse de recursos que incorporan beneficios económicos constituyen: el pasivo de la empresa 32) En Atenas, la cosa pública era administrada por, y de acuerdo con: el Senado, de acuerdo con las Leyes de Solón. 33) La obra Della Mercatura e del Mercante Perfetto es de: Benedicto Cotrugli. 34) En el método de la partida doble, el debe siempre va ala izquierda y representa: Un bien que ingresa a nuestro poder, una deuda que pagamos, un gasto, un costo o una pérdida, lo que nos quedan debiendo. 35) En el método de la partida doble, el haber siempre esta a la derecha y representa: un bien que sale de nuestro poder, una deuda que cobramos, una utilidad o fuente de utilidades, lo que quedamos debiendo. 36) En 1949 en Alemania una obra sobre la partida doble veneciana en un libro de: Wollgang Schweicher. 37) Las cinco funciones mas importantes de las cuentas son: *Clasificativa, *histórica, *numérica, *de representación, *de previsión 38) En Roma lo registros utilizados eran: Adversaria, tabulae o codex, caja, Liber Patrimoni, Kalendarium, breviarum.