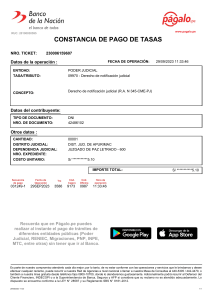

SUNAT INTENDENCIA REGIONAL LA LIBERTAD RESOLUCION DE INTENDENCIA N° 0630210034612 /SUNAT Trujillo, 16 de febrero de 2024 Vista, la Comunicación para la revocación de Actos Administrativos - Formulario 194, según expediente Nro. 0690400013643 de fecha 29/01/2024, presentada por el contribuyente JANSEN SUMINISTROS INDUSTRIALES E.I.R.L. con RUC Nro. 20602899510, y con domicilio fiscal en JR. PEDRO MUÑIZ NRO. 795 URB. EL ALAMBRE, TRUJILLO - TRUJILLO - LA LIBERTAD, solicitando la revocación del valor que se detalla a continuación: Número Periodo 0630011879707 2023-11 Código Interés Tributo Interés Tributo Capitalizado 1011 4,714.00 0.00 Total 110.00 4,824.00 Fecha de Notificación 21/11/2023 CONSIDERANDO: Que, el numeral 2 del artículo 108° del Texto Único Ordenado del Código Tributario, aprobado mediante Decreto Supremo Nro. 133-2013- EF, dispone que después de la notificación, la Administración Tributaria sólo podrá revocar, modificar, sustituir o complementar sus actos cuando detecte que se han presentado circunstancias posteriores a su emisión que demuestren su improcedencia o cuando se trate de errores materiales, tales como los de redacción o cálculo, debiendo la Administración Tributaria señalar los casos en los cuales existan tales circunstancias; Que, el inciso i) numeral 1 del artículo 1° de la Resolución de Superintendencia Nro. 002-97/SUNAT, complementada con la Resolución de Superintendencia Nro. 069-2005/SUNAT, establece que la Administración Tributaria podrá revocar, modificar, sustituir o complementar los valores emitidos con posterioridad a su notificación, cuando exista una Declaración Rectificatoria que hubiera determinado una obligación menor respecto a la deuda tributaria contenida en una Orden de Pago y, de ser el caso, en una Resolución de Multa vinculada siempre que la aludida declaración hubiera surtido efectos conforme a lo señalado en el artículo 88° del Código Tributario; Que, la Administración Tributaria al realizar la verificación de la deuda tributaria contenida en la Orden de Pago Nro. 0630011879707, emitida por concepto de IGV - Cuenta Propia, del periodo 2023-11, ha detectado circunstancias posteriores a la emisión del valor; debido a que, en la declaración jurada original, presentada el 18/12/2023 mediante PDT 621 - PDT IGV-RENTA MENSUAL con Nro. de orden 1065557020, no se consignó el saldo de Retenciones de Periodos Anteriores (casilla 176), de acuerdo a lo establecido en el Artículo 40° del TUO del Código Tributario, aprobado mediante Decreto Supremo N.° 133-2013-EF y normas modificatorias; situación que fue corregida por el contribuyente con la presentación de declaración jurada rectificatoria mediante formulario 621 con Nro. de orden 1068407061 de fecha 12/01/2024, lo cual ha sido correctamente validado. En consecuencia, corresponde modificar la Orden de Pago precitada; En uso de las facultades conferidas mediante Decreto Legislativo N° 501, en el inciso o) del artículo 4°, inciso c) del artículo 68° del Documento de Organización y Funciones Provisional de la Superintendencia Nacional de Aduanas y de Administración Tributaria, aprobado por la Resolución de Superintendencia N° 042-2022/SUNAT; y en ejercicio de la facultad de delegación de firmas señalada en el artículo 83° del TUO de la Ley del Procedimiento Administrativo General - Ley N° 27444 aprobado por el Decreto Supremo N° 004-2019-JUS. SE RESUELVE: Artículo 1°.- Modificar la Orden de Pago N° 0630011879707 conforme se detalla a continuación: Dice: Tributo S/ Interés Capitalizado S/ Interés al 18/12/2023 S/ Total al 18/12/2023 S/ 2023-11 650.00 0.00 0.00 650.00 Concepto Periodo Tributo S/ Interés Capitalizado S/ Interés al 18/12/2023 S/ Total al 18/12/2023 S/ 117.00 0.00 0.00 117.00 Concepto Periodo 1011 Debe decir: 1011 2023-11 Artículo 2°.- Modificar las acciones de cobranza y/o medidas cautelares que se hubieran iniciado contra la deuda contenida en el valor detallado en el artículo precedente y modificar en los sistemas informáticos de la Administración Tributaria. Regístrese, notifíquese, comuníquese y archívese. La presente resolución no agota la vía administrativa, su notificación se considerará efectuada en la fecha de depósito del documento en su buzón, de conformidad con lo establecido en el inciso b) del Art. 104° y surtirá efecto según el Art. 106° del Texto Único Ordenado del Código Tributario y normas modificatorias. Contra la presente resolución podrá interponerse recurso de apelación dentro del plazo de quince (15) días hábiles contados a partir del día siguiente al de su notificación, para lo cual deberá cumplir con los requisitos establecidos por el artículo 146° del citado TUO del Código Tributario, ingresando el escrito por Mesa de Partes de esta Intendencia o de los Centros de Servicios, para ser elevado al Tribunal Fiscal, entidad que resolverá en última instancia administrativa, conforme a lo dispuesto en el artículo 145° del citado texto legal. Intendencia Regional La Libertad: Jr. Gamarra N° 484- Trujillo. Teléfono: 481400 Anexo 41024. INFORMACIÓN DE INTERÉS - Para recibir alertas cada vez que sea notificado, es importante que mantenga actualizados en su ficha RUC, su correo electrónico y número de teléfono celular.