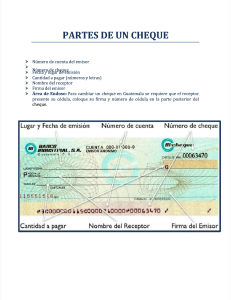

DERECHO MERCANTIL 1 EL CHEQUE CONCEPTO SÓLO PUEDE SER EXPEDIDO POR QUIEN TENGA FONDOS DISPONIBLES EN UNA INSTITUCIÓN DE CRÉDITO, Y QUE SEA AUTORIZADO POR ÉSTA PARA LIBRAR CHEQUES A SU CARGO. ART. 175 (LGTOC). CONTRATO DE CHEQUE COMO PRESUPUESTO LOS BANCOS RECIBEN DE SUS CLIENTES DINERO QUE SE OBLIGAN A DEVOLVER A LA VISTA CUANDO EL CLIENTE LO REQUIERA, PARA DOCUMENTAR LAS ORDENES DE PAGO DE LOS CLIENTES SE UTILIZAN LOS CHEQUES. POR LO TANTO, LOS BANCOS SE OBLIGAN A RECIBIR EL DINERO DE SU CUENTA-HABIENTE, A MANTENER EL SALDO DE LA CUENTA A DISPOSICIÓN DE ÉSTE. Y A PAGAR LOS CHEQUES QUE EL CLIENTE LIBRE CON CARGO A LA CUENTA. FONDOS DISPONIBLES ES UN PRESUPUESTO DE LA SEGURIDAD DEL CHEQUE, CUYA EXISTENCIA NO INFLUYE SOBRE LA EFICACIA DEL TÍTULO Y SU AUSENCIA ES SANCIONADA PENALMENTE. ESTO QUIERE DECIR QUE ADEMÁS DE SER LÍQUIDO Y A LA VISTA EL DEUDOR TIENE LA OBLIGACIÓN DE MANTENER EL FONDO A SU DISPOSICIÓN DEL ACREEDOR, Y QUE ÉSTE PEDE DETERMINAR EL MOMENTO DEL RETIRO, POR UN REQUERIMIENTO QUE DEPENDE DE SU VOLUNTAD. REQUISITOS DEL CHEQUE ART. 176 LGTOC I. MENCIÓN DE SER CHEQUE, inserta en el texto del documento II. LUGAR Y FECHA EN QUE SE EXPIDE. III. LA ORDEN INCONDICIONAL DE PAGAR UNA SUMA DETERMINADA DE DINERO. IV. EL NOMBRE DEL LIBRADO (INSTITUCIÓN DE CRÉDITO) V. LUGAR DE PAGO VI. FIRMA DEL LIBRADOR LAS DIFERENCIAS QUE EXISTEN ENTRE LA LETRA DE CAMBIO Y EL CHEQUE I. DESDE EL PUNTO DE VISTA JURÍDICO-ECONÓMICO. QUIEN LIBRA UN CHEQUE REALIZA UN PAGO, QUIEN GIRA UNA LETRA LO DIFIERE. QUIEN LIBRA UN CHEQUE TIENE DINERO EN EL BANCO Y DISPONE DE ÉL, EN LA LETRA OBTIENE POR MEDIO DE CRÉDITO LA SUMA DE DINERO CUYO PAGO DIFIERE. LA LETRA ES UN INSTRUMENTO DE CRÉDITO, EL CHEQUE ES DE PAGO. DERECHO MERCANTIL 2 II. LAS PRINCIPALES DIFERENCIAS ENTRE EL CHEQUE Y LA LETRA A).- EL CHEQUE ES SIEMPRE LIBRADO CONTRA UN BANCO Y SOBRE FONDOS DISPONIBLES, LA LETRA NO REQUIERE ESA ESPECIALIDAD. B).- EL CHEQUE ES SIEMPRE PAGADERO A LA VISTA Y LA LETRA A PLAZO C).- EL CHEQUE PUEDE SER AL PORTADOR, LA LETRA ES SIEMPRE A LA ORDEN. D).- EL CHEQUE POR SER PAGADERO A LA VISTA NO ES ACEPTABLE, E).- LA ÉPOCA DE PRESENTACIÓN PARA EL PAGO DEL CHEQUE ES MÁS REDUCIDA 1) DENTRO DE 15 DÍAS DE SU EXPEDICIÓN SI ES PAGADERO EN LA MISMA PLAZA. 2) DENTRO DE 1 MES DE SU EXPEDICIÓN SI ES PAGADERO EN LUGAR DISTINTO DE LA REPÚBLICA MEXICANA. 3) DENTRO DE 3 MESES SI ES EXPEDIDO EN MÉXICO Y PAGADERO EN EL EXTRANJERO O VICEVERSA. F).- EL CHEQUE PUEDE SER GIRADO A LA ORDEN DEL MISMO LIBRADOR Y LA LETRA NO. G).- LA PRESCRIPCIÓN DE LAS ACCIONES CAMBIARIAS DEL CHEQUE ES MÁS CORTA: 6 MESES DESDE QUE CONCLUYA EL PLAZO DE PRESENTACIÓN Y LA LETRA 3 AÑOS. LOS ELEMENTOS PERSONALES DEL CHEQUE LIBRADOR.PERSONA FÍSICA O MORAL QUE EXPIDE EL CHEQUE LIBRADO.INSTITUCIÓN DE CRÉDITO TOMADOR O BENEFICIARIO.- LA PERSONA A QUIEN SE EXPIDE A SU FAVOR EL CHEQUE DIVERSAS SITUACIONES DE LOS ELEMENTOS PERSONALES DEL CHEQUE A). EL LIBRADO (BANCO) PUEDE SER A SU VEZ BENEFICIARIO O TOMADOR B). EL LIBRADOR PUEDE SER BENEFICIARIO AL LIBRAR EL CHEQUE A LA ORDEN DE SÍ MISMO Y PUEDE SER LIBRADO CUANDO SE TRATA DE UNA INSTITUCIÓN QUE LIBRA CHEQUES CONTRA SUS PROPIAS DEPENDENCIAS. C). DEL LIBRADOR (ACEPTANTE EN LA LC), SE DA EN SU CONTRA LA ACCIÓN CAMBIARIA DIRECTA. SÓLO ES RESPONSABLE DE SU PAGO, PERO NO ESTÁ OBLIGADO A PAGARLO, SINO HASTA QUE HAYA SIDO DESATENDIDO POR EL BANCO LIBRADO, Y SE HAYAN REALIZADO LA PRESENTACIÓN Y EL PROTESTO. D). LA CADUCIDAD DE LA ACCIÓN CONTRA EL LIBRADOR Y AVALISTAS, CADUCA POR NO HABERSE PRESENTADO O PROTESTADO EL CHEQUE DENTRO DEL PLAZO DE LEY, SI SE PRUEBA QUE EL LIBRADOR TUVO FONDOS SUFICIENTES EN PODER DEL LIBRADO, Y EL CHEQUE DEJA DE PAGARSE POR CAUSA AJENA AL LIBRADOR. DERECHO MERCANTIL 3 SANCIÓN PENAL POR GIRO EN DESCUBIERTO SE ESTABLECE UNA PENA PARA EL LIBRADOR Y A FAVOR DEL TENEDOR, CUANDO EL CHEQUE NO ES PAGADO POR CAUSA IMPUTABLE A AQUEL. FRAUDE). EJEMPLO: PORQUE LA CUENTA NO TENGA FONDOS SUFICIENTES, CAREZCA DE AUTORIZACIÓN DEL BANCO PARA EXPEDIR CHEQUES O HAYA RETIRADO LOS FONDOS ANTES DEL PAGO DE LOS TÍTULOS. EXISTE OTRA PENA A FAVOR DEL LIBRADOR Y CON CARGO AL LIBRADO, CUANTO ÉSTE DEJA DE PAGAR EL CHEQUE SIN CAUSA JUSTA. CONSECUENCIAS DE CHEQUES ALTERADOS O CON FIRMA FALSIFICADA LA ALTERACIÓN DEL IMPORTE O FALSIFICACIÓN DE LA FIRMA DEL LIBRADOR, NO PODRÁN SER INVOCADOS POR ESTE SI DIO LUGAR A ELLAS, POR SU CULPA O POR LA DE SUS FACTORES, REPRESENTANTES O DEPENDIENTES. ESTA FALSIFICACIÓN O ALTERACIÓN ES SIEMPRE EN PERJUICIO DEL LIBRADOR, SALVO QUE HAYA DADO AVISO DEL EXTRAVÍO DEL ESQUELETO AL BANCO O QUE LA FALSIFICACIÓN O ALTERACIÓN SEA NOTORIA. LOS EFECTOS DE PAGO DE UN TÍTULO CON CHEQUE. EL PAGO CON CHEQUE NO EXTINGUE LAS OBLIGACIONES CONSIGNADAS EN EL TÍTULO, SI EN EL CHEQUE SE PONE LA ANOTACIÓN RESPECTIVA. EL QUE HACE EL PAGO CON EL CHEQUE SE CONSIDERARÁ DEPOSITARIO DEL TÍTULO PAGADO, HASTA QUE EL CHEQUE SEA CUBIERTO O TRANSCURRA EL PLAZO PARA SU PRESENTACIÓN. LAS FORMAS DE CIRCULACIÓN DEL CHEQUE PUEDE SER A LA ORDEN O AL PORTADOR AVAL EN EL CHEQUE SE GARANTIZA EN TODO O EN PARTE EL PAGO DEL CHEQUE (SE APLICA LO DISPUESTO EN LA LEY PARA LA LETRA DE CAMBIO). PERO EN LA PRACTICA ES MUY RARO QUE ESTA FIGURA SE PRESENTE EN EL CHEQUE. PAGO DEL CHEQUE DEBE SER HECHO EN EL DOMICILIO SEÑALADO EN EL DOCUMENTO Y SI NO HUBIERE SEÑALAMIENTO, EN EL DOMICILIO DEL GIRADO O GIRADOR. (SE APLICA LO DISPUESTO EN LA LEY PARA LA LETRA DE CAMBIO). EL MOMENTO DEL PROTESTO DEL CHEQUE ES LA PRESENTACIÓN DEL CHEQUE EN CÁMARA DE COMPENSACIÓN Y LA ANOTACIÓN HECHA POR DICHA CÁMARA DE QUE FUE PRESENTADO EN TIEMPO Y NO PAGADO. TAMBIÉN APLICAN TODAS LAS DISPOSICIONES DE LA LETRA DE CAMBIO. DERECHO MERCANTIL 4 LAS FORMAS ESPECIALES DEL CHEQUE GENERAL 1. CHEQUE CRUZADO ESPECIAL FORMAS ESPECIALES DEL CHEQUE 2. CHEQUE PARA ABONO EN CUENTA 3. CHEQUE CERTIFICADO 4. CHEQUE NO NEGOCIABLE 5. CHEQUE DE VIAJERO 6. CHEQUE DE CAJA 7. CHEQUE “VADEMÉCUM” O DE PROVISIÓN GARANTIZADA DEFINICIÓN DE LAS DIFERENTES FORMAS ESPECIALES DEL CHEQUE 1. CHEQUE CRUZADO.- AQUEL QUE EL LIBRADOR O TENEDOR CRUZAN EN EL ANVERSO CON 2 LÍNEAS PARALELAS, TIENE POR OBJETO DIFICULTAR EL COBRO DEL DOCUMENTO A TENEDORES ILEGÍTIMOS Y SÓLO PUEDEN SER COBRADOS POR INSTITUCIONES DE CRÉDITO, EXISTEN 2 CLASES: GENERAL.- ENTRE LAS LÍNEAS NO SE PONE EL NOMBRE DE ALGUNA INSTITUCIÓN Y PUEDE SER COBRADO POR CUALQUIER BANCO. ESPECIAL.- CUANDO ENTRE LAS LÍNEAS SE ANOTA EL NOMBRE DE ALGUNA INSTITUCIÓN Y SÓLO PUEDE SER COBRADO POR ELLA. 2. CHEQUE PARA ABONO EN CUENTA.- AQUEL QUE SE INSERTA LA CLÁUSULA “PARA ABONO EN CUENTA” Y NO PODRÁ PAGARSE EN EFECTIVO, SINO QUE EL IMPORTE SE APLICARÁ A UNA CUENTA EN ESPECIAL. 3. CHEQUE CERTIFICADO.- ANTES DE LA APLICACIÓN DEL CHEQUE, PUEDE EXIGIR AL LIBRADO LO CERTIFIQUE, HACIENDO CONSTAR QUE TIENE EN SU PODER FONDOS SUFICIENTES PARA PODER CUBRIR EL CHEQUE, SÓLO PUEDE EXTENDERSE EN CHEQUES NOMINATIVOS Y NO ES NEGOCIABLE. 4. CHEQUES NO NEGOCIABLES.- NO PUEDEN SER ENDOSADOS POR EL TENEDOR, LA NO NEGOCIABILIDAD ES RELATIVA PORQUE PUEDE ENDOSARSE A UNA INSTITUCIÓN DE CRÉDITO PARA SU COBRO. 5. CHEQUE DE VIAJERO.- ES UN CHEQUE A LA ORDEN CREADO POR UN BANCO A CARGO DE TODAS SUS SUCURSALES Y CORRESPONSALES, SOBRE CANTIDADES YA DISPONIBLES EN LA INSTITUCIÓN EN EL MOMENTO DE LA CREACIÓN Y PAGADERO A LA VISTA EN CUALQUIERA DE DICHAS DEPENDENCIAS. 6. CHEQUES DE CAJA.- SON EXPEDIDOS POR UN BANCO, A CARGO DE SUS PROPIAS DEPENDENCIAS, SERÁN NOMINATIVOS Y NO NEGOCIABLES. 7. CHEQUES “VADEMÉCUM” O DE PROVISIÓN GARANTIZADA.- EL BANCO ANOTABA LA SUMA MÁXIMA POR LA QUE EL CHEQUE PODÍA SER LIBRADO, Y EL TOMADOR PODÍA TENER LA SEGURIDAD DE QUE EL TÍTULO SERÍA ATENDIDO POR EL BANCO, Y ÉSTE ES RESPONSABLE DE LA EXISTENCIA DE LA PROVISIÓN, PERO NO SE ESTABLECE UNA OBLIGACIÓN DIRECTA DEL BANCO LIBRADO A FAVOR DEL TENEDOR. DERECHO MERCANTIL 5 EL CONTRATO DE APERTURA DE CRÉDITO CONCEPTO En virtud del contrato de apertura de crédito, el acreditante se obliga a poner una suma de dinero a disposición del acreditado, o a contraer por cuenta de este una obligación, para que el mismo haga uso del crédito concedido en la forma y en los términos y condiciones convenidos, quedando obligado el acreditado a restituir al acreditante las sumas de que disponga o cubrirlo oportunamente por el importe de la obligación que contrajo, y en todo caso a pagarle los intereses, prestaciones, gastos y comisiones que se estipulen. Art.291 LGTOC. En este contrato se producen dos efectos: a) Uno inmediato, que consiste en la concesión del crédito por el acreditante al acreditado. b) Uno futuro y eventual, al retirar las partidas puestas a su disposición por el acreditante, o utilizar la firma de éste en la asunción de obligaciones por cuenta de acreditado. DIVERSAS CLASES DE APERTURA DE CRÉDITO A).- Por el objeto. I. De dinero, cuando el acreditante se obligue a poner a disposición del acreditado una suma determinada de dinero para que el acreditante disponga de ella en los términos pactados. II. De firma, cuando el acreditante ponga a disposición del acreditado su propia capacidad crediticia, para contraer por cuenta de este una obligación. B).- Por la forma de disposición I. Simple, cuando el crédito se agota por la simple disposición que de él haga el acreditado y cualquier cantidad que éste entregue al acreditante, se entenderá como dada en abono del saldo, sin que el acreditante tenga derecho, una vez que ha dispuesto del crédito, a volver a dispones de el. Aunque no se haya vencido el termino pactado. II. En cuenta corriente, El acreditado, podrá disponer del crédito en la forma convenida y si hace remesas en abono del saldo, podrá volver a disponer del crédito, dentro del plazo pactado. MOMENTO EN QUE SE EXTINGUE EL CONTRATO DE APERTURA DE CRÉDITO a. Termino.- En el contrato se deberá establecer su duración o termino y los plazos en que el acreditado deba pagar las obligaciones a su cargo. Extinción.- Si no se fijo plazo para tal pago, deberá hacerse al expirar el termino establecido en el contrato para hacerse uso del crédito. Y si tampoco se estableció este termino, se considerara vencida al mes siguiente de haberse extinguido el crédito. DERECHO MERCANTIL b. 6 Causas de extinción (Art. 301 LGTOC) I. Por haber dispuesto el acreditado de la totalidad de su importe, a menos que el crédito haya sido abierto en cuenta corriente. II. Por la expiración del termino convenido o por la notificación de haberse dado por concluido el contrato. O por el aviso de terminación del mismo, que puede dar cualquiera de las partes cuando no se hubiera fijado plazo (Art. 294). III. Por la denuncia que del contrato se haga por el acreditante, si en el propio contrato se le autorizo expresamente para denunciarlo. IV. Por que falten o disminuyan las garantías pactadas, si el acreditado no las sustituye oportunamente. V. Por hallarse cualquiera de las partes en estado de suspensión de pagos, de liquidación judicial o de quiebra. VI. Por la muerte, interdicción, inhabilitación o ausencia del acreditado, y si este fuere una sociedad, por su disolución. La extinción del crédito hace cesar las obligaciones del acreditante, y con la extinción surgen, contra el acreditado, las obligaciones de pago de las prestaciones derivadas del contrato de apertura de crédito. CONCEPTO DE CRÉDITO DE HABILITACIÓN O AVÍO Y DEL REFACCIONARIO AVÍO.- En virtud del contrato de crédito de habilitación o avio, el crédito queda obligado a invertir el importe del crédito precisamente en la adquisición de las materias primas y materiales, y en el pago de los jornales, salarios y gastos directos de explotación indispensables para los fines de la empresa REFACCIONARIO.- El acreditado queda obligado a invertir el importe del crédito precisamente en la adquisición de aperos, instrumento, útiles de labranza, abonos, ganado o animales de cría, en la realización de plantaciones o cultivos cíclicos o permanentes, en la apertura de tierras para el cultivo, en la compra o instalación de maquinaria y en la construcción de obras materiales necesarias para el fomento de la empresa del acreditado. Art.392 LGTOC 6.- ¿CUÁL ES LA NATURALEZA DEL CRÉDITO AVÍO Y DEL REFACCIONARIO? En el fondo ambos son créditos de especial destino: El fomento a la producción, las diferencias son de grado. ¿QUÉ DIFERENCIAS SE ESTABLECEN ENTRE LOS CRÉDITOS DE HABILITACIÓN O AVÍO Y LOS REFACCIONARIOS? El avío se aplica directamente al proceso inmediato de la producción, a la acción inminente de producir (directamente para la siembra). La refacción se aplica en preparar a la empresa para el fenómeno productivo (para desmonte, canalización y preparación de la tierra para el cultivo). También podrá dedicarse el importe del crédito al pago de pasivos de créditos utilizados en el año DERECHO MERCANTIL 7 anterior al contrato y que se hayan invertido en la forma indicada, o en el pago de adeudos fiscales. El crédito de avío es preferente al refaccionario y ambos serán preferentes a los hipotecarios inscritos con posterioridad. ¿CUÁLES SON LAS GARANTÍAS DE AMBOS CRÉDITOS? El Avío.- Tendrán como garantía natural las materias primas y materiales adquiridos y los frutos, productos o artefactos que se obtengan con el crédito, aunque estos sean futuros o pendientes. Incluso pueden pactarse otras garantías adicionales. El aviado se considerará depositarios de los bienes que constituyan la garantía. El refaccionario.- Las garantías naturales serán las fincas, construcciones, edificios, aperos y en general, todo lo adquirido o mejorado con la inversión de su importe, más los frutos o productos de la empresa refaccionaria. CUALES SON LAS OBLIGACIONES DEL ACREDITADO EN EL CRÉDITO REFACCIONARIO Invertir el importe del crédito a la adquisición de aperos, instrumentos, tiles de labranza, abonos ganado o animales de cría, etc., además de pagar el importe de crédito y los intereses que se pactes dentro del contrato en el plazo convenido. ¿CUÁL ES EL CONTENIDO DE LOS CRÉDITOS REFACCIONARIOS Y DE HABILITACIÓN? (Art. 326 LGTOC) I. Expresarán el objeto de la operación, la duración y la forma en que el beneficiario podrá disponer del crédito materia del contrato. II. Fijaran, con toda precisión, los bienes que se afecten en garantía, y señalarán los demás términos y condiciones del contrato. III. Se consignaran en contrato privado, que se firmará por triplicado ante dos testigos conocidos y se ratificarán ante el encargado del Registro Público de la Sección de Comercio Y/O de Hipotecas. Y no surtirán efectos contra terceros, sino desde la hora de su inscripción en el Registro ¿CUÁL ES EL CONCEPTO DE FIDEICOMISO? Por el fideicomiso, el fideicomitente trasmite la titularidad de un derecho al fiduciario, quien queda obligado a utilizarlo para la realización de un fin determinado. Los bienes fideicometidos constituirán un patrimonio autónomo que estará afectado al fin del fideicomiso. En relación con dichos bienes solo podrán ejercitarse las acciones que deriven del fideicomiso o de su ejecución. En otras palabras, Es un negocio jurídico por medio del cual el fideicomitente constituye un patrimonio autónomo cuya titularidad se atribuye al fiduciario, para la realización de un fin determinado. DERECHO MERCANTIL 8 ¿QUIÉNES PUEDEN SER FIDEICOMISARIOS? Las personas que tengan capacidad necesaria para recibir los beneficios (provechos) del fideicomiso. ¿QUIÉNES TIENEN CAPACIDAD PARA SER FIDEICOMITENTES? Las personas que por declaración unilateral de la voluntad constituyen un fideicomiso. ¿CUÁLES SON LOS OBJETOS DEL FIDEICOMISO? Toda clase de bienes o derechos, salvo aquellos que, con forme a la Ley, sean estrictamente personales de su titular. ¿QUIÉN PUEDE FUNGIR COMO FIDUCIARIO? Debe ser una institución (banco) expresamente autorizadas para ello. Art. 350 ¿CUÁLES SON LAS CLASES DE FIDEICOMISO? Fideicomiso en garantía Fideicomiso de administración ¿CUÁLES SON LAS CAUSAS DE EXTINCIÓN DEL FIDEICOMISO? I. Por la realización del fin el cual fue constituido II. Por hacerse imposible el indicado fin. III. Por hacerse imposible el cumplimiento de la condición suspensiva de que dependa o no haberse verificado dentro del termino señalado al constituirse el fideicomiso o en su defecto, dentro del plazo de veinte años siguientes a su constitución. IV. Por haberse cumplido la condición resolutoria a que haya quedado sujeto. V. Por convenio expreso entre el fideicomitente y el fideicomisario. VI. Por revocación hecha por el fideicomitente cuando este se haya reservado expresamente ese derecho al constituir el fideicomiso; y VII. Cuando falta el fiduciario y no haya posibilidad de sustituirlo. ¿QUÉ FIDEICOMISOS PROHÍBE LA LEY DE COMERCIO? I. Los fideicomisos secretos. II. Aquellos en los cuales el beneficio se conceda a diversas personas sucesivamente que deberán sustituirse por muerte de la anterior, salvo el caso de que la constitución se realice a favor de personas que estén vivas o concebidas ya, a la muerte del fideicomitente. III. Aquellos cuya duración sea mayor de treinta años, cuando se designa como beneficiario a una persona jurídica que no sea de orden publico o institución de beneficencia.