")

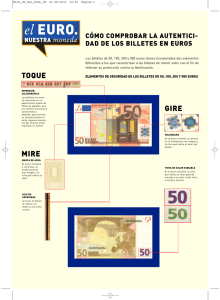

Contenido MÓDULO I: BASES DEL NEGOCIO FINANCIERO-BANCARIO CHILENO ................. 2 SISTEMA FINANCIERO DE CHILE ................................................ 2 IMPORTANCIA DEL DINERO EN UNA ECONOMÍA. ...................................... 4 DINERO, CRÉDITO Y LA INTERMEDIACIÓN FINANCIERA. ................................ 5 ESTRUCTURA Y EVOLUCIÓN DEL MERCADO FINANCIERO .................................. 6 MÓDULO II: FUNCIONES Y RESPONSABILIDADES DEL CAJERO Y CAJERA ............ 8 CONSIDERACIONES .......................................................... 8 PROTOCOLOS GENERALES DE OPERACIONES .......................................... 9 FLUJOS ................................................................ 11 APERTURA DE CAJA ........................................................ 12 CIERRE DE CAJA ......................................................... 13 MÓDULO III: CARACTERÍSTICAS FUNCIONALES DE LOS PRODUCTOS BANCARIOS ..... 16 CUENTA CORRIENTE ........................................................ 16 TIPOS DE DOCUMENTOS ..................................................... 18 PRODUCTOS DE CAPTACIÓN ................................................... 25 PRODUCTOS DE COLOCACIÓN .................................................. 29 CREDITOS DE CONSUMO, HIPOTECRIOS Y OTROS. ................................... 30 COSTOS ASOCIADOS A LOS INSTRUMENTOS FINANCIEROS DE CAPTACIÓN Y COLOCACIÓN ..................................................................... 32 GESTIÓN DE COBRANZA ..................................................... 33 MÓDULO IV: RECONOCIMIENTO DE BILLETES .................................. 34 ASPECTO DE SEGURIDAD A ELEMENTOS DE SEGURIDAD ELEMENTOS DE SEGURIDAD ELEMENTOS DE SEGURIDAD ELEMENTOS DE SEGURIDAD ELEMENTOS DE SEGURIDAD (TÉCNICA MIT). ..... 34 $20.000 ............................... 35 $10.000 ............................... 43 $5.000 ................................ 43 $2.000 ................................ 43 $1.000 ................................ 43 CONSIDERAR EN EL MANEJO DEL PAPEL MONEDA EN BILLETES DE EN BILLETES DE EN BILLETES DE EN BILLETES DE EN BILLETES DE MÓDULO V: SERVICIOS FINANCIEROS Y BANCARIOS ............................ 44 MÓDULO VI: BASES CONTABLES PARA OPERACIONES DE CAJA .................... 45 MÓDULO VII: MODELO DE SERVICIO CENTRADO EN EL CLIENTE .................. 46 MÓDULO VIII: NN ........................................................ 47 DESAFÍO OPCIONAL: MÓDULO VI ............................................ 48 EJERCICIO A ............................................................ 48 DESARROLLO ............................................................. 49 CONCLUSIÓN ............................................................. 50 EJERCICIO B ............................................................ 51 DESAFÍO OBLIGATORIO: MÓDULO VII ........................................ 54 PLANTEAMIENTO .......................................................... 54 PREGUNTAS OBLIGATORIAS ................................................... 55 1 Módulo I: Bases del negocio financiero-bancario chileno Sistema Financiero de Chile El sistema financiero Chileno, es el conjunto de normativas, instrumentos, personas y entidades que interactúan en el mercado de valores del país. Dicho de otro modo, son las reglas con las cuales se media, y se interactúa cuando se transa con dinero y capitales, ya sea entre personas, entidades o una mezcla de estos. Existen dos grandes mercados. el mercado de capitales y el mercado monetario (o de dinero). Mercado de capitales, es el conjunto de intercambios que permiten el flujo de capitales desde los ahorrantes hasta los inversores, para esto existen entidades, instrumentos e instituciones, que realizan operaciones de captación y colocación de fondos. Cuando el funcionamiento es eficiente, esto se refleja en la eficiencia del mercado, lo que facilita el ahorro, la inversión, lo cual promueve el desarrollo económico del país. Mercado monetario de dinero, es el conjunto de mercados donde se intercambian grandes volúmenes de activos financieros de corto plazo. En este mercado participan instituciones especializadas en el intercambio de activos financieros, como por ejemplo las instituciones bancarias. Estos intercambios tienen un bajo nivel de riesgo ya que son a corto plazo. 2 Superintendencia de pensiones (SP): fija normas y fiscaliza a las administradoras de fondos de pensiones o AFP. 3 Comisión para el Mercado Financiero (CMF): reemplaza a la superintendencia de valores y seguros (SVS) desde el año 2018, y reemplaza a la superintendencia de de bancos e instituciones financieras (SBIF) desde el año 2019. Fija normas y fiscaliza a: Bolsas de valores, Corredores y agentes de valores, Emisores, compañía de seguros, Fondos mutuos, Bancos, Cooperativas de ahorro y crédito, y a operadores de tarjetas de crédito. Unidad de análisis financiero (UAF): Tiene como objetivo prevenir e impedir la utilización del sistema financiero para el lavado o blanqueo de activos. SERNAC: Tiene consumidores. como finalidad proteger los derechos de los Banco Central de Chile (BCCh): es un organismo autónomo y de rango constitucional, de carácter técnico, con personalidad jurídica y patrimonio propio, que tiene por objeto velar por la estabilidad de la moneda y el normal funcionamiento de los pagos internos y externos en Chile. Esto a través de: Emisión de billetes y monedas, regulación del dinero circulante y los créditos, regulación del mercado de capitales, cautelar el sistema financiero, regular las operaciones de cambios internacionales, y funciones estadísticas afines. Importancia del dinero en una economía. El dinero es el instrumento por el cual las familias, empresas, gobiernos y/o países compran o venden bienes y servicios. 4 El dinero surge para cubrir la necesidad de solucionar los siguientes problemas. ● ● ● ● Encontrar a alguien que desee intercambiar un bien o servicio, o uno mismo comenzar a prestar dicho servicio. Llegar a un acuerdo en el valor del intercambio. Evita la especulación al momento de transar. Los bienes o servicios si se usan como método de pago pierden calidad de bien o servicio y pasan a ser un método de canje. El dinero tiene los siguientes beneficios: ● ● ● Tiene un valor por un acuerdo social para ser utilizado como método de cambios. Sirve para hacer diversas transacciones. Permite comparar y establecer valores de los diferentes bienes, servicios o recursos. El dinero permite comparar y establecer los valores de los diferentes bienes servicios y recursos, por lo que también se considera una unidad de cuenta. ejemplo: la UF es una unidad de cuenta pero no ayuda al intercambio. También es un depósito de valor una forma de cuantificar mantener la riqueza patrimonio de personas empresas y gobiernos. Esto se explica porque hoy en día no es necesario sacar los fondos del banco para su uso hoy. Por ejemplo transferencia electrónica, POS, y otras aplicaciones sin necesidad de dinero en efectivo. Dinero, crédito y la intermediación financiera. El dinero es todo lo que se acepta, como medio de pago, más los depósitos de cuenta donde el dueño puede girar por medio de un cheque, el cheque aunque no es aceptado en todas partes también es considerado como dinero. La letra de cambio constituye una forma de pago no dinero, lo mismo que las tarjetas de crédito, ya que son formas de endeudamiento. 5 El crédito es la confianza que una persona o institución otorga a otra para no pagar de inmediato. Esta confianza implica un pago acordado previamente, y existen diferentes tipos. Es normal que las entidades tomen resguardos que se conocen como garantías. para otorgar un crédito se mide la solvencia, o sea la capacidad de pago y endeudamiento de la persona. Está relacionado con el desarrollo económico ya que permite, transferir recursos de los agentes con excedentes a los que tienen déficit, esto se conoce como intermediación financiera. ● ● Área de captación: lugar destinado para asesorar clientes para que estos tomen la mejor decisión de inversión. Área de colección: Atención a clientes que necesitan financiar sus proyectos o necesidades. préstamos de consumo, hipotecarios, créditos, etc. Para el negocio bancario y el uso de dineros, el banco tiene certeza de que sus clientes, no retiraran todos sus fondos todos a la vez. Básicamente, saben que todos sus clientes no sacarán su dinero a la vez. Si se entrega dinero al banco en forma de ahorro o inversión, este debe pagar intereses por dichos fondos, del mismo modo cuando alguien solicita financiamiento, este debe pagar intereses al banco. La diferencia entre la tasa de interés de las colocaciones y captaciones, se conoce como “SPREAD” y es el beneficio que obtiene la entidad financiera. Estructura y evolución del mercado financiero Las instituciones financieras son empresas, cuya función es la intermediación financiera, toma fondos de un agentes para prestarlos a aquellos que desean invertir, un ejemplo de esto son los bancos. Quienes lo regulan, son la Comisión para el Mercado Financiero o CMF, Superintendencia de Pensiones entre otros. Banco Central: Es el encargado en Chile de emitir billetes y monedas, además provee de dinero a las personas, empresas y gobiernos. Fue creada el 22 de agosto de 1925 durante el gobierno de Arturo Alessandri Palma. El 10 de octubre de 1989 se instaura como un 6 organismo autónomo y técnico que vela por la estabilidad de precios de la moneda nacional. Bancos Comerciales: Banco es toda sociedad anónima especial que, autorizada en la forma prescrita por esta Ley y con sujeción a la misma, se dedique a captar o recibir en forma habitual dinero o fondos del público, con el objeto de darlos en préstamo, descontar documentos, realizar inversiones, proceder a la intermediación financiera, hacer rentar estos dineros y, en general, realizar toda otra operación que la ley le permita. (Artículo 40° de la Ley de bancos, DFL 3 de 1997). Cooperativas de ahorro y crédito: Según la Ley General de Cooperativas, las cooperativas de ahorro y crédito son aquellas "cooperativas de servicio que tengan por objeto único y exclusivo brindar servicios de intermediación financiera en beneficio de sus socios". Para ello, entre otras actividades, pueden recibir depósitos de sus socios y de terceros; contraer préstamos con instituciones financieras nacionales o extranjeras y otorgar préstamos a sus socios, que se encuentren amparados por garantía hipotecaria. Cajas de compensación de asignación familiar (CCAF): Son corporaciones sin fines de lucro que pueden otorgar mutuos hipotecarios endosables, por cuenta propia o de las entidades aseguradoras y reaseguradoras, sólo a sus afiliados y para financiar bienes raíces. 7 Módulo II: Funciones y responsabilidades del cajero y cajera Consideraciones Si bien un cajero bancario debe ser polifuncional dentro de sus principales funciones y responsabilidades debemos destacar. ● Manejar los dineros y montos de la totalidad de las transacciones cursadas. ● Resguardo de dichos dineros. ● Mantener el orden y saldo del fondo de caja asignado. Los instrumentos financieros a custodiar son acciones y cuotas de fondos, lomos, depósitos a plazo fijo, efecto de comercio, pagarés y letras hipotecarias entre otros. El cajero es responsable de su caja y no permite a nadie no autorizado ingrese mientras haya valores en su interior. Debe ser responsable, tener valores éticos, cualidades de orden, disciplina y protocolo. Su rol implica interactuar con diferentes departamentos o secciones dentro del banco, como canje, captaciones, comercio exterior, crédito filiales, ejecutivos o comerciales. Cuando se requiera debe dar información precisa que facilite la toma de decisiones. El cajero depende de tesorería en el área de operaciones, y entre sus responsabilidades y obligaciones están: ● Conocer horarios y condiciones de entrega de los cierres de caja. ● Responsabilidad del timbre y fondos de caja. ● Conocer los códigos de todas las operaciones cursadas por caja a través de transacciones realizadas en el terminal computacional. ● Estampar Visto Bueno (V°B°)y timbre en todos los documentos y copias en el anverso. ● Registrar todo ingreso o egreso en el terminal de todo documento o efectivo procesado. ● Revisar y contar todo dinero efectivo que ingrese o egrese de su caja. ● Conocer montos límites de efectivo en caja. 8 ● Identificar en todo momento a la persona que cobra, dejando constancia de su nombre, cédula de identidad al dorso del documento con su puño y letra, además de responder por los perjuicios por el incumplimiento de esto. ● Al cancelar un cheque es responsable de que la firma coincida con la registrada por el titular de la cuenta corriente girada o bien, haya sido visiblemente falsificada o presente disconformidad respondiendo por el valor del documento cancelado o por los problemas que su acción origine. ● debe poner en conocimiento inmediato a su jefe directo de cualquier diferencia a favor o encontra. no hacerlo es una falta grave, de la misma forma deben registrarse las diferencias en la cuenta de operaciones pendientes antes del término de operaciones diarias. La regulación en la fecha estipulada es responsabilidad del cajero. ● Los documentos con algún error o falta de fondos, podrán pagarlos solo con la previa autorización del tesorero o jefe directo quien podrá formalizar la cancelación, debe estampar el reverso del documento con su timbre y V°B° indicando los motivos o razones que originen su autorización. ● Traspasará o recibirá dinero de bóveda solo con traspaso firmado y timbrado por la persona que corresponda. Lo importante es que cuando el cajero inicie actividades en una empresa, se informe sobre ella y que esperan de su participación en esta. En caso de tener dudas al respecto de responsabilidades debe consultar a su superior. sus funciones o Protocolos generales de operaciones 1. Horario: El protocolo de horario lo establece la CMF, siendo este de lunes a viernes de 9:00 a 14:00 excepto pascua que es de 8:00 a 13:00. LAs instituciones tienen permitido atender público en horarios especiales siempre y cuando no realicen: a. Recepción de depósitos en cuenta corriente. b. Entrega de importe por otorgamiento de créditos diferentes a créditos de consumo. c. Pago de cheques distintos a aquellos que corresponden a convenios celebrados entre el banco y el 9 cuentacorrentista para pagar en forma remuneraciones, dividendo de acciones u otros. regular Todos los movimientos restantes seran recibido de igual forma. Se debe constancia de lo recibido y que se hara con fecha habil siguiente, para no afectar el cierre contable a las 14:00. Las instituciones pueden realizar atencion al publico fuera del horario pero deben ajustarse a las normas establecidas por la ley General de Bancos. El horario para otras instituciones financieras esta en funcion de las necesidades del mercado en consenso con las asociaciones de los distintos sectores como lo son la Asociación de Bancos e Instituciones Financieras de Chile (ABIF), asociaciones de empresas de retail, entre otras. 2. Confidencialidad: El manejo de clientes conlleva la discrecion respecto a sus actividades en la institucion (Secreto Bancario), la difusion puede conllevar pena de carcel. 3. Bóveda: Lugar destinado a la custodia de valores, es decir, dinero en efectivo, armamento u otros documentos de valor. El acceso es limitado a quienes conforman el área operativa sin descartar a otros funcionarios de acuerdo al elemento guardado. Solo tiene dos custodios con clave propia y suelen contar con relojes que solo permiten el acceso en determinado horario. 4. Custodio: Los custodios son encargados o encargadas de resguardar algún lugar o elemento que se dejan en custodia o guardados, siendo responsables por la gestión y por cada situación que ocurra con lo asignado, el adecuado resguardo de las garantías o de los pagarés firmados por los clientes, la gestión del pagaré que firmó el cliente, entre otras. Al asignar un custodio es necesario dejar un acta ya que conlleva responsabilidad y deber el cual a no cumplir lleva sanciones que debe estar respaldada por la asignación. 5. Operaciones de Manejo dual para controlar el correcto uso de cuentas: Todas las acciones que se realizan en una institución financiera deben tener un respaldo, para asegurar su correcta ejecución deben ser ejecutadas por dos personas al menos. Este 10 proceso es una gestión que surge, debido a la necesidad de controlar cada transacción y asegurar los procesos, para que estos sean confiables y transparentes, dando pie al control cruzado que impide fraudes al interior de las instituciones. Las acciones que deben ser realizadas siempre de este modo son: a. Apertura de sucursal. b. Apertura de bóveda. c. Arqueos de caja. d. Revisión de cuentas internas. e. Revisión contable diaria. f. Arqueo de especies valoradas. En el caso de los cajeros y cajeras, se debe realizar un control dual diario de los fondos contenidos en su caja, al momento de cerrar el día (14:00 h), debiendo revisar un tercero, si los fondos que indica están correctos, a este control dual, le llamaremos arqueo. Flujos Al efectivo y documentos recibidos o entregados, se le denomina flujo de caja. Este debe ser controlado por quien lleva a cabo las funciones de cajero. Por cada transacción realizada debe haber un respaldo físico que permita realizar un proceso contable detallado y transparente. Dicho de otro modo, es el proceso de entrega y recepción de efectivo o documentos, mediante el cual se registra cada movimiento realizado con fines contables o de auditoría. ● Saldo: Se refiere al dinero contenido en la caja asignada al momento de ser revisado. El saldo revisado al final del día corresponde al cierre de caja, mientras que el saldo recibido al inicio del día corresponde al saldo de apertura. ● Apertura y cierre: Son los procesos en donde se prepara y se cierran las operaciones del día. Este proceso demanda atención del cajero, debe quedar clara la gestión que debe realizar cada cliente al momento de presentar documentación en caja. El original del documento es de la caja y la copia es del cliente, dicho de otro modo, siempre el cajero se debe quedar con el original. 11 Apertura de caja En el proceso de apertura de la caja es importante mantener ciertas conductas y hábitos. Un cajero debe presentarse al puesto de trabajo con anticipación para realizar con tiempo las siguientes tareas: ● ● ● ● ● ● ● ● ● ● ● ● ● ● ● Retirar tarro de tesorería, el tarro es la caja organizadora o cilindro en donde se guarda el dinero del día anterior, así como el timbre de caja. Revisar que el timbre esté en el tarro. Firmar custodia de llaves que estén en poder del supervisor. Contar dinero y verificar el monto de inicio adecuado. Verificar si hay billetes no aptos y cambiarlos. Tener de todo tipo de billetes y monedas, de lo contrario pedir a bodega o tesorería. Habilitar el puesto de trabajo. Ordenar cajones con billetes y monedas. Ingresar al terminal con clave secreta, verificar el saldo de caja, en caso de no estar presente se debe ingresar. Revisar que el timbre tenga la fecha correspondiente al día y comprobar que tenga tinta. Comprobar el funcionamiento de la máquina contadora de billetes y que ésta también esté limpia. Revisar que la máquina lectora de cheques esté limpia y funcionando. Verificar que el lector de código de barras esté conectado y limpio. Revisar que el lector biométrico esté conectado y limpio. Comprobar que la luz ultravioleta esté limpia y funcional. 12 Cierre de caja Al final del jornada laboral se deberá llevar a cabo la cuadratura, proceso destinado a revisar que cada transacción haya quedado correctamente ingresada al sistema computacional de la institución, el cual nos otorgará la cantidad de dinero que deberíamos tener como saldo de cierre. 1. Ingresos: Son todas las transacciones que representan entradas de dinero a la caja. Estas transacciones aumentan el saldo del efectivo que contiene el cofre, tarro o caja. También, existen ingresos de documentos como depósitos con cheque o vale vista. Estas transacciones no alterarán el saldo final de efectivo con el cual debemos validar la cuadratura. 2. Egresos: Son todas las transacciones que representan salidas de efectivo de la caja las cuales son entregados al cliente, tales como, pago de cheques y giros de cuentas bancarias. Estas transacciones tienen un componente de revisión mayor, ya que para entregar el dinero, debe asegurar que se están entregando los fondos al titular de la cuenta o beneficiario de un cheque, no se pueden cometer errores en este sentido. En la actualidad, el sistema de biometría funciona transversalmente, siendo un elemento obligatorio en el pago de cada una de las transacciones que requieran egresos de dinero. En el caso de tener un resultado negativo en la biometría, se debe solicitar autorización a la jefatura directa, de lo contrario, no se deberá pagar el dinero. 3. Arqueos: Arquear la caja es parte del proceso llamado cuadratura, el cual consiste en llegar a valores iguales entre toda la documentación contable (física) procesada en la caja y lo registrado en el sistema informático de la institución. Este proceso consiste en el recuento físico de billetes, billetes inútiles y monedas al final de la jornada de atención al público. Esto se realiza con el objeto de poder determinar si la caja está cuadrada o se tiene diferencia, para luego realizar la contabilización correspondiente de dichas partidas en el sistema de caja y, finalmente, proceder al cierre de caja respectivo. 13 4. Cuadratura: proceso cuyo objetivo es analizar si la cifra calculada en el arqueo coincide con la cifra que nos otorga el sistema. En este proceso puede haber uno de los siguientes resultados. a. El arqueo es igual al valor indicado en el sistema. La cuadratura está correcta y se puede continuar con el cierre de la caja. b. El arqueo es menor al indicado en el sistema, en dicho caso luego de haber consultado con el tesorero y agotado todas las opciones, se procede a realizar una operación “DEBE”. La cual restará la diferencia, del arqueo al sistema. c. El arqueo es mayor al indicado en el sistema, en dicho caso luego de haber consultado con el tesorero y agotado todas las opciones, se procede a realizar una operación “HABER”. La cual sumará la diferencia, del arqueo al sistema. Luego de revisar estos puntos, el arqueo y el sistema deben arrojar valores iguales. 5. Conexión con tesorería y protocolo de funcionamiento: Los tránsitos de dinero entre las cajas y la Tesorería están dados por un protocolo de montos mínimos de 100 billetes, esto es debido a que la Tesorería es el centro de acopio de dinero y se haría muy poco ágil manejar cantidades menores. Hoy en día las entidades bancarias tienen máquinas cuenta billetes, existe un lenguaje común para tipificar grupos de billetes de la misma denominación que permiten una contabilización rápida del efectivo. Nombre Cantidad de billetes de misma denominación Modo de orden Cola menos de 10 unidades Sueltos Lomo 10 billetes doblados por la mitad Lengua 100 Billetes Estirados Media Colisa 500 Billetes Estirados Colisa 1.000 Billetes Estirados 14 Es importante dejar consignado al momento de realizar la cuadratura si la revisión del arqueo ha sido efectuada “por lomo”, ya que se ha dado por hecho que el cajero o cajera es responsable de haber armado en forma correcta los lomos, incorporando 10 billetes en cada uno de ellos y contar solamente las colas. 6. Canje: es el proceso de intercambio físico de cheques y documentos que se realiza en la Cámara de Compensación de la localidad o también llamada plaza. Este proceso implica el intercambio de documentos en moneda chilena de la misma plaza u otra plaza entre instituciones financieras. Este intercambio físico de los cheques y otros documentos recibidos por cada una de ellas en depósitos de obligaciones y a cualquier otro título. Dicho movimiento se rige por el reglamento establecido por el Banco Central de Chile y las instituciones reglamentarias impartidas por la CMF. El reglamento establece que su funcionamiento se basa en la ejecución de cinco reuniones diarias, algunas con la presencia de delegados y otras electrónicas, donde las instituciones bancarias envían sus saldos y/o diferencias a través de mensajes electrónicos. Estas deben ser presididas por un jefe de Cámara de SINACOFI. 15 Módulo III: Características funcionales de los productos bancarios Cuenta Corriente Es un contrato entre una persona natural o jurídica y un banco. El primero deposita y el banco se obliga a mantener el dinero como saldo a vista, hacer giros, pagos a terceros por cheque o transferencia, todo esto mientras exista saldo a favor. Requisitos de apertura para persona natural: 1. 2. 3. 4. 5. 6. 7. 8. 9. Tomar nota de la cedula o pasaporte, exibiendo los originales. foto tamaño carnet o pasaporte reciente. Estampar impresion digital (huella digital). Informe bancario actualizado. Firma del girador. Antecedentes de solvencia o actividades. Comprobar domicilio. Contrato. Informe de la CMF sobre prohibicion de apertura de cuentas y verificr si es Persona Expuesta Politicamente (PEP). Requisitos de apertura para persona juridica: 1. Rut de la persona juridica. 2. Inicio de actividades ante el serviio de impuestos internos (SII). 3. Estado financiero actualizado. 4. Copia de la escritura de constitucion de sociedad. 5. Protocolizacion de extracto publico. 6. Informe comercial del apoderado y de la sociedad. 7. Registrar firmas de los apoderados.. 8. Informe de fiscalia del banco. 9. Informe de la CMF en el diario oficial. Figuras en este tipo de cuentas: 16 ● Banco o librado, entidad que se encarga de custodiar los fondos que han sido depositados y será librado de la responsabilidad cuando se realizan giros o se presentan cheques a cobro, los cuales pagará en la medida que existan fondos disponibles. También se le denomina librado, porque es liberado de la responsabilidad de tener el dinero del cuentacorrentista. ● Titular o librador, es el dueño del dinero y a quien se le ha asignado una identificación de cuenta, el único autorizado para dar una orden de pago o para retirar los fondos. También se le conoce como librador porque libera de la responsabilidad de custodia del dinero al banco. ● Beneficiario o tenedor, es quien se encuentra señalado en el cheque como beneficiario para cobrar el mismo. Tipo de cuentas corriente Individual: Es una Cuenta Bancaria amparada por un contrato entre un banco y una Titulares. Bipersonal: Es una Cuenta Bancaria amparada por un contrato entre un banco y dos titulares. Pluripersonal: Es una Cuenta Bancaria amparada por un contrato entre un banco y tres o más titulares. Saldos que sse ppueden observar en una cuenta corriente Saldo disponible: Dinero que existe en ese instante en la cuenta (saldo a la vista). Sakdos retenidos o retenciones: son los documentos depositads que se encuentran en canje. Saldo contable: es la suma del saldo a la vista y el saldo retenido. Total de cargos: es la suma de toso los pagos que el banco a realizado en un periodo determinad. 17 Total de abnos: es el total de todos los abono reibido en un periodo de tiempo determinado. Cargos y comiciones: Impuesto de timbre y estampillas: se paga por cada cheque girado, , este valor se actualiza dos veces al año. Comision por uso de linea de credito: depende del monto y los dias que permanezca utilizada la linea de credito, este valor se actualiza dos veces al año. Comision por la mantencion de la cuenta corriete: en algunos bancos esta comision depdende de los saldos medios del cliente, estas condiciones quedan fijas en el contrato. Linea de credito y sobregiro Es un credito en moneda naciona que cubre automaticamente los gastos extraordinadios y eventuaes sobregitos. Si una persona gira dinero y no posee fondos pero tiene linea de credito asociada, el bando pagara, el banco puede decidir pagar un cheque o protestarlo en estos casos. Tipos de Documentos Cheque: El cheque es un instrumento de pago que utiliza los fondos disponibles en una cuenta corriente. Así un cheque es una orden escrita y girada contra un banco para que este pague a su presentación, el todo o parte de los fondos que el librador pueda disponer en cuenta corriente (Artículo 10° Del DFL 707). Con este documento el girador, titular de la cuenta corriente certifica por medio de su firma que posee una cantidad de dinero en el banco y autoriza a otra persona para retirarlo. Las frases “la orden de” y “o al portador” se llaman cláusulas de negociabilidad. 18 1. 2. 3. 4. 5. 6. 7. 8. 9. Lugar específico para hacer el cruce del cheque. Separador para el monto o valor. Ciudad de emisión del documento. Fecha de emisión del cheque, formato días, mes y año. Nombre de moneda a pagar Espacio cerrado para la firma registrada. Plaza de emisión del documento. CMC7 Caracteres magnéticos de 7 barras, para autentificación. Diferenciador de tipo de cheque, consta de 2 dígitos. Pueden haber distintos cheques los cuales se diferencian por códigos de dos dígitos: Código Tipo de cheque 01 Cheques de cuenta corriente sector provado y banco estado 02 Cheque de cuenta unica fiscal del banco estado 03 Vale vista y o deposito a la vista 05 Deposito a plazo fijo endosable(solo en moneda nacional) 11 Orden de pago pensionados (uso restringido) Los cheques se clasifican según su extensión en: 19 • Al portador: pueden ser cobrados por cualquier persona que lo presente. Para emitir un cheque de esta clase no se tacha la palabra “al portador”. También, se les conoce como cheques abiertos. • A la orden: este puede ser pagado a la persona a quien se le giró o a quien ésta se lo endosó o transfirió. Para girar un cheque de este tipo se debe tachar la frase “al portador”. • Nominativo: este solo puede cobrarse por la persona a la que está emitido, para ello deben estar tachadas las palabras “a la orden de” y “al portador”. • Cruzado: es aquel que se encuentra cruzado por dos líneas paralelas y transversales en el anverso del documento, en este caso el documento sirve estrictamente para ser depositado. Los plazos de caducidad son: ● ● ● ● 60 días corridos cuando se trate de un cheque girado en moneda chilena y el librado estuviere en la misma plaza de la emisión. Por ejemplo, un cheque correspondiente a una cuenta corriente de Santiago y emitido en Santiago. 90 días si el cheque fue extendido en moneda chilena y estuviere girado dentro del país, en una plaza distinta de la del librado. Esto es, por ejemplo, un cheque correspondiente a una cuenta corriente de Santiago y emitido en Valparaíso. • 3 meses al tratarse de un cheque en moneda chilena y que esté girado en el extranjero. Su cobro debe ser en Chile. 12 meses para el caso de cheques girados en moneda extranjera, cualquiera sea el lugar de su emisión y de su pago. Revalidación del cheque: un cheque caducado, puede volver a ser puesto en vigencia, facultad que posee únicamente el girador, en general se realiza al reverso del cheque con la leyenda: “revalidado en (lugar), el (fecha) y la firma del girador o apoderados, tratándose de personas jurídicas, más la expresión p.p. y el nombre de la compañía”, esto según el Artículo 24° de la Ley sobre Cuentas Corrientes Bancarias y Cheques. Cancelación del cheque: consiste en firmarlo transversalmente, en el anverso, por quién lo cobra a un Banco y al momento de cobrarlo con 20 esta acción, el tenedor del documento, declara haber recibido en conformidad la cantidad de dinero expresada en éste. Para su cobro, el ciudadano debe presentar su cédula nacional de identidad vigente y estampar el número de su RUN en el reverso del cheque. El cajero debe identificar fehacientemente siempre, quién cobra el cheque o documento y dejar un registro al reverso del nombre y RUN del que lo presente a cobro. Endoso de documentos bancarios: El endoso es la firma al dorso del cheque, para entregarlo a otra persona que lo cobrará. Con esta firma o escrito, según corresponda, el beneficiario, tenedor o portador lo transfiere en dominio. Ahora bien, las personas jurídicas que endosen cheques deben completar el endoso con la expresión “por poder” o “p.p.” e indicar claramente el nombre de la empresa o institución. Los cheques que no cumplan con este requisito deberán protestarse por endoso incompleto. El endoso puede ser: El endoso puede ser: 1. Endoso traslaticio de dominio: transfiere el dominio o propiedad del cheque a una persona natural o jurídica. Este endoso solo se realiza en un cheque “a la orden” o documento “endosable”. a. Simple: es aquel en que al reverso del documento solo se coloca la firma. Este endoso también se llama “endoso en blanco”. b. Regular: “a la orden”, es aquel en que al reverso del documento se coloca la firma y además, el nombre del beneficiario del endoso y la fecha en que se realiza. 2. Endoso traslaticio de cobranza: transfiere al librado (banco) la facultad de cobrarlo. También se conoce como endoso “oficioso o de favor”. Cuando se endosa el cheque debe colocarse al reverso, además de la firma, las expresiones, “valor en cobro”, “en comisión de cobranza”, “para depositar en Cta. Cte. N°… (persona natural)”, “para depositar en Cta. Cte N°…. “,” p.p. nombre empresa (persona jurídica)”. Existen condiciones especiales de endoso como: 1. Orden conjunta: son cheques cuyo beneficiario está designado para cobrarlo conjuntamente usando la interjección “y”. Ej.: Luis Díaz A. y Felipe Mena O. En este caso deberán cobrarlo 21 necesariamente ambos, no pudiendo hacerlo individualmente ninguno de ellos. 2. Orden alternativa: son cheques cuyo beneficiario está designado para cobrarlo alternativamente, usando la vocal “o”. Ej.: Juan Reyes M. o José Pino D. En relación con este punto, lo puede cobrar uno u otro beneficiario, no pudiendo hacerlo conjuntamente. 3. Una mezcla de ambos: se observa en la práctica, mediante el uso de la expresión “y/o”, fórmula que emplea el girador de un cheque para señalar que este puede ser cobrado tanto conjunta como alternativamente. a. Nota: CMF sugiere que el Banco debe asegurarse ante estas situaciones, enviando este a consulta vía VºBº. b. Cheque mandato: es aquel en que el librador ordena al “tenedor” que cobre el documento para que le entregue, posteriormente, el valor cobrado, con la obligación de rendir cuenta, indicado por la frase “para mí (persona natural) o para nosotros (persona jurídica)”. Si dentro de 15 días el girador no reclama en contra del tenedor, se entiende cumplido el mandato. El tenedor NO PUEDE TRANSFERIR POR ENDOSO EL DOMINIO DEL CHEQUE, ya que solo se le ha delegado el cobro del documento Vale Vista: Un Vale a la Vista, o Vale Vista, es un documento representativo de dinero en efectivo que es entregado por parte de una persona llamada tomador, con cargo a una cuenta corriente o depósito a la vista. Este se emite cuando el tomador requiere retirar una cantidad de dinero considerable que se encuentre a la vista, es decir, disponible en la cuenta corriente. Un Vale a la Vista puede ser emitido por un banco solo por la entrega de dinero en efectivo por parte del tomador o contra fondos disponibles que mantenga este en una cuenta corriente, o en forma de depósito a la vista. De manera que, si se toma el vale a la vista contra valores de cobro, el banco queda impedido de entregarlo hasta que se cumpla la gestión de cobro del documento con que fue tomado, a menos que opte por liberar la retención. Por otra parte, los bancos podrán cobrar comisiones por la emisión de vales a la vista. Cuando establezcan este cobro, deberán anunciarlo mediante avisos que colocarán en un lugar visible de sus 22 oficinas, señalando el importe de la comisión que cobrarán por ese servicio, según lo establecido en la Recopilación Actualizada de Normas de la SBIF Capítulo 2-6. Un Vale Vista trae los siguientes datos: ● ● ● ● ● ● ● ● Nombre del Beneficiario, quien es la persona que retirará el dinero en efectivo puesto como depósito a la vista en el banco. Nombre del Tomador, que es la persona en cuya cuenta se encuentra el depósito a la vista que cubre la cantidad que debe ser retirada. La cantidad de dinero que representa, escrito tanto en números como en letras. Número de Vale Vista. Serie del Banco. Oficina de emisión del vale vista. Lugar y fecha de emisión. Tipo de Vale Vista. Tipos de Vale Vista, Existen dos tipos de Vale Vista, los cuales son: ● ● Nominativo: Este, al igual que el cheque, se debe pagar al beneficiario que se ha señalado de forma específica, es decir, es intransferible. Endosable: O a la orden. Este se transfiere por endoso y por tanto, se debe pagar a quien señale ser dueño del vale vista. Tiempo para cobrar un Vale Vista Un Vale Vista puede ser cobrado hasta tres años luego de haberse emitido. Si no se cobra dentro de ese plazo, existe la posibilidad de cobrarlo hasta por dos años más como una acreencia bancaria publicada. Transcurrido ese tiempo, el dinero será transportado al fisco. Para cobrar el Vale Vista, el beneficiario tiene dos opciones: 23 ● ● Cobrarlo en Caja en cualquier sucursal del país del banco que emitió el documento, o Depositarlo en su Cuenta Corriente o Cuenta Vista. En ambos casos, el beneficiario deberá presentar su cédula de identidad o pasaporte para hacer el cobro del vale vista. ¿Qué hacer si se extravía el vale vista? Si eres portador de un vale vista endosable y se te extravía, el tomador debe reportarlo inmediatamente al banco para hacer el bloque del mismo y que nadie pueda cobrarlo. Si el Vale vista, nominativo o endosable, es inferior a los 17 UF, deberá firmar ante el notario público una declaración jurada cuyo modelo podrá solicitar en el banco. Si el vale vista es endosable y el monto es superior a los 17 UF deberá solicitar que el tribunal declare el extravío del documento, y entregar al banco una copia autorizada de la sentencia que declarará el extravío del vale vista. Boleta de garantia: Es una garanti que constitute un banco a nombdre de un tomador para un beneficiario. Es similar a un vale vista pero su iso es para garantizar el cumplimiento de una obligacion. No puede usarse para otro fin que su proposito original. La boleta garantiza el cumplimiento de obligaciones (de dinero) de dar, de hacer y de no hacer. Pero además, cumplen con el objetivo de indemnizar en el caso de no cumplimiento de la obligación. Para que se emiten las boletas de garantía: 24 Además de garantizar las obligaciones señaladas anteriormente (dar, hacer o no hacer), las boletas de garantía pueden emitirse para: 1. Garantizar el pago de impuestos, derechos de aduana u otras cargas pecuniarias a favor de entidades del sector público o privado. 2. Para garantizar el “fiel desempeño” del cargo de director de una sociedad anónima (cuando los estatutos de la sociedad así lo contemplen). 3. Para garantizar el correcto cumplimiento de las obligaciones de los Corredores de Bolsa y Agentes de Valores. Productos de Captación Cuentas de ahorro Tiene como propósito mantener ahorro periodico obteniendose a cambio interes al cabo de un plao, generalmente este plazo es de un año, contempla un reajuste que evita que el dinero pierda vlor por la inflacion. Genera habito de ahorro a un bajo riesgo. Depositos a plazo Sumas de proposito Se regula unidad de dinero entregadas a una institucion financiera con el de generar intereses en un periodo de timepo determinado. por el banco central y la CMF, puede ser en pesos (CLP), fomento (UF) o dolares (USD). Existen dos tipos de deposito a plazo: 1. Deposito a plazo fijo: Es aquel en que la institucion se obliga a pagar monto del deposito y sus intereses en un dia prefijado, debiendose debengar los reajustes e intereses solo hasta esa fecha. En otras palabras, tiene una fecha fija para pago, luego de esa fecha no generara intereses. 2. Deposito a plazo renovaable: Los depósitos a plazo renovable, por su parte, contemplan condiciones similares a los depósitos a plazo fijo, pero con la posibilidad de prorrogar automáticamente el depósito por un nuevo período, de la misma cantidad de días, en caso de que el depositante no retire el 25 dinero. Por consiguiente, en el o los períodos siguientes se seguirán devengando, sobre el nuevo capital, los intereses y reajustes correspondientes a cada período. 3. Depósitos a plazo indefinido: los depósitos a plazo indefinido no se pacta al momento de constituirlos, una fecha o plazo determinados de vencimiento, sino que la institución depositaria se obliga a la restitución en un plazo prefijado, a contar de la vista o aviso de su cliente, de manera que se pagan los intereses y reajustes devengados desde la fecha en que se entera el depósito hasta que se cumpla la fecha avisada para su retiro. Fondos mutuos Un Fondo Mutuo es el patrimonio integrado por aportes de personas naturales y jurídicas (denominados partícipes o aportantes), para su inversión en valores de oferta pública y bienes que la Ley Única de Fondos (Ley N° 20.712)permita, que administra una sociedad anónima por cuenta y riesgo de los partícipes. Los fondos mutuos son una alternativa de inversión en la que personas, naturales y jurídicas aportan dinero a un fondo común con el objeto de obtener una rentabilidad. Dichos aportes son gestionados por una administradora, y son invertidos en distintos instrumentos tales como: acciones, cuotas de fondos de inversión, bonos, pagarés, letras hipotecarias, etc., de acuerdo a la Política de Inversión contenida en el Reglamento Interno de cada Fondo Mutuo. El precio de mercado de los fondos, varía a diario, como consecuencia de la fluctuación de los precios de mercado. Por lo tanto, ningún fondo mutuo puede proyectar o asegurar una rentabilidad a futuro. Los aportes quedan expresados en cuotas del fondo, pudiendo existir distintas series de éstas para un mismo fondo, lo que deberá establecerse en el reglamento interno respectivo, todas de igual valor y características, y su cesión se regirá por las formalidades y procedimientos que establece el reglamento interno del fondo. Las cuotas de una serie de un fondo podrán ser canjeadas por cuotas de 26 otra serie del mismo fondo, rigiéndose por las normas que al respecto se establecen en el reglamento interno. El fondo deberá contar permanentemente con a lo menos 50 partícipes, salvo que entre éstos haya un inversionista institucional, en cuyo caso no regirá ese número mínimo de partícipes. Del mismo modo, deberá mantener un patrimonio no menor al equivalente a 10.000 unidades de fomento. La administradora lleva un Registro de Partícipes. nivel general, los fondos invierten en tres tipos de instrumentos: 1. Instrumentos de deuda de corto plazo: son aquellos valores de oferta pública representativos de deuda, cuyo plazo hasta su total extinción no excede los 365 días a la fecha de valorización del fondo. 2. Instrumentos de deuda de mediano y largo plazo: son aquellos valores de oferta pública representativos de deuda cuyo plazo hasta su total extinción excede los 365 días a la fecha de valorización del fondo. 3. Instrumentos de capitalización: son aquellos valores de oferta pública representativos de capital, tales como acciones de sociedades anónimas abiertas, cuotas de fondos de inversión, cuotas de fondos mutuos, entre otros. Renta fija y Renta variable Son intrumentos de inversion, que se pueden catalogar en dos grandes bloques: 1. La renta fija es un tipo de inversión donde desde el principio conocemos la cantidad que vamos a recibir o nos van a pagar en cada momento, por eso se denomina “fija”. Por eso, la rentabilidad es fija desde la emisión de los títulos hasta el vencimiento. El interés es fijo en el caso de que mantengamos los títulos hasta el vencimiento, porque el emisor se ha comprometido. Entonces debemos saber que el precio puede subir o bajar en los mercados financieros durante el tiempo en que 27 cotiza el título, pero no nos tiene que preocupar si mantenemos el título hasta el vencimiento. Pero en el caso de que necesitáramos el dinero y vendieramos el título antes de llegar a la fecha de vencimiento, debemos saber que el tipo de interés será diferente. Las principales ventajas de la renta fija son: a. b. c. d. Mayor seguridad en las inversiones Conservación de la inversión inicial. Diversiifcación Futuras necesidades de capital A la hora de invertir en la Renta Fija existen varias opciones para invertir como los siguientes: a. Letras Hipotecarias: Estas son emitidas por los bancos con la finalidad de financiar la construcción de viviendas. Se emiten en UF. b. Bonos Corporativos y Bancarios: Son instrumentos de deuda que emiten dichas entidades buscando financiamiento de corto, mediano o largo plazo. Pueden ser emitidos en pesos o en UF. c. Bonos del Banco Central y Tesorería: Se trata de instrumentos de deuda, ofrecen como ventaja el ser instrumentos libres de riesgo de crédito. Pueden ser emitidos en pesos o en UF. d. Pactos: Invertir en instrumentos de deuda o renta fija a cambio del compromiso de retroventa a cierta fecha, a una tasa determinada. Son transados en pesos. e. Depósitos a Plazo: Es uno de los instrumentos más comunes y que como ventaja ofrecen una rentabilidad segura. Pueden invertir a un plazo previamente conocido, al finalizar dicho plazo obtienen el dinero más la rentabilidad/ intereses. f. Custodia: Pueden disponer de los valores en forma segura, en un solo lugar, y facilidad para realizar inversiones. g. Renta Fija Internacional: Es un instrumento de deuda emitido en moneda extranjera. Entre los que 28 se encuentran los emitidos por Bancos Centrales, gobiernos y los emitidos por corporaciones, éstos sirven para obtener financiamiento de corto, mediano y largo plazo. 2. La renta variable, que es un tipo de inversión contraria a la renta fija. En esta inversión no conocemos el interés o dividendo que nos van a pagar durante el período en el que compremos. La inversión en renta variable es la gran protegonista de los mercados financieros. Cuando hablamos de invertir en bolsa, nos referimos a invertir en renta variable. Como no conocemos la rentabilidad que vamos a recibir, el riegso de invertir en estos intrumentos es mayor que invertir en renta fija y todavía el riesgo es mucho mayor que cuando invertimos en productos de ahorro. Al invertir en renta variable corremos el riesgo de perder todo nuestro dinero. Productos de colocación La colocación, o también llamada colocación bancaria, permite la puesta de dinero en circulación en la economía, es decir, la banca genera un nuevo dinero del capital o los recursos que obtiene a través de la captación y, con estos recursos, se otorgan créditos a las personas, empresas u organizaciones que los soliciten. Por dar estos préstamos el banco cobra unas cantidades de dinero que se llaman intereses, o intereses de colocación, y comisiones. Tarjeta de Credito (TC) Se entiende por tarjeta de crédito cualquier instrumento que le permita a su titular o usuario, disponiendo de un crédito del emisor, adquirir bienes o pagar servicios vendidos o prestados, en establecimientos afiliados al correspondiente sistema, además de otro tipo de beneficios que se le puedan otorgar. Dentro de las tarjetas de credito debemos reconocer los siguientes conceptos: 1. Cupo utilizado: Monto de credito compremetido a pago. 2. Cupo total: es la capacidad de endeudamiento total. 3. Cupo disponible: Cantidad de endeudamiento disponible ya sea en compras o avance en efectivo. 29 Creditos de consumo, hipotecrios y otros. Paara compredner los creditos que se presentaran a continuacion debemos manejar los siguientes terminos: 1. Capital: Monto o importe a recibe el cliente. 2. Tasa de interes: valor que se colocara por el uso del dinero, tambien se relacion con el riesgo que la operacion implica. 3. Gastos operacionales: Este concepto ncliye los gsstos que debe realizar el banco, como timbres fiscales y estampillas que corresponden a los impuestos que el cliente debe pagr al estado por el manejo del credito ya que los documentos deben ser utorizados y notariados. 4. Bienes puestos en garantia o prendas: Son garantias de pago para cubrir el credito en algunos casos. 5. Seguro de desgravamen: Es un seguro opcional, que salda la deuda en caso de fallecer el deudor. 6. Periocidad de pago: Es la fecha comprometida de pago del parte o totalidad del credito, es en general mensual aunque pueden ser pagos diferidos y dependiento del producto se pueden aplazar las cuotas. 7. numero de cuotas: plazo pactado en cantidad de meses. 8. pagare: es el contrato que resume las condiciones en que una persona se compromete a pagar una determinada cantidad de dinero. Créditos de consumo: Es un préstamo de dinero que una parte otorga a otra, con el compromiso de que, en el futuro, quien lo recibe devolverá dicho préstamo en forma gradual (mediante el pago de cuotas) o en un solo pago y con un interés adicional que compensa a quien presta, por todo el tiempo que no tuvo ese dinero, El otorgamiento de créditos es regido en Chile por la Ley 18.010. Préstamos comerciales: Los Créditos Comerciales son montos de dinero en moneda chilena o extranjera que otorga el Banco a empresas de diverso tamaño para 30 satisfacer necesidades de capital de trabajo, adquisición de bienes, pago de servicios orientados a la operación de la misma o para refinanciar pasivos con otras instituciones y proveedores de corto plazo y que normalmente es pactado para ser pagado en el corto, mediano plazo y en algunas ocasiones en el largo plazo. Su diferencia con los créditos de consumo tiene relación con la flexibilidad de pago, permitiendo prorrogar el pago de las cuotas y utilizar los fondos para las actividades propias de la empresa, tales como las antes señaladas. Para acceder a este tipo de financiamiento, las empresas deben proveer amplia información al banco respecto de sus operaciones y de los flujos de ingresos y gastos que genera, con el fin de garantizar el pago del crédito que se otorga. Préstamo hipotecario El crédito hipotecario es un préstamo a mediano o largo plazo que se otorga para la compra, ampliación, reparación o construcción de bienes inmuebles como una vivienda, compra de sitios, oficinas o locales comerciales. Sobre la propiedad adquirida queda constituida una garantía (o hipoteca) a favor de la institución que financia la compra, con el objeto de asegurar el pago del crédito. Sin embargo, también un crédito hipotecario puede ser otorgado "para fines generales", es decir, para utilizar el dinero en los proyectos que el cliente que recibe el préstamo desee llevar a cabo. En este caso, también se utiliza un bien inmueble para ser hipotecado y quedar como garantía del pago del préstamo recibido. Seguros La gestión de ellos está asignada a las corredoras de seguros, sin embargo, hoy es cada vez más importante gestionar la venta de seguros en los puntos de atención a clientes y clientas. De este modo, debes considerar que parte de tus funciones incorporará la gestión y se considera el cumplimiento de objetivos en parte por los resultados en la venta total o individual. 31 Leasing Consiste en un contrato de arriendo de equipos mobiliarios (por ejemplo, vehículos) e inmobiliarios (por ejemplo, oficinas) por parte de una empresa especializada, la que de inmediato se lo arrienda a un cliente que se compromete a comprar lo que haya arrendado en la fecha de término del contrato. Las normas referidas a este tipo de operaciones indican que las instituciones financieras podrán celebrar contratos de leasing que consistan en la prestación de un servicio financiero equivalente al financiamiento a más de un año plazo para la compra de bienes de capital (bienes raíces, maquinarias, equipos, etc.), viviendas y bienes muebles durables susceptibles de ser arrendados bajo la modalidad de leasing financiero (automóviles, computadores personales, equipos de comunicación y otros bienes similares). Factoring Es un contrato mediante el cual una empresa traspasa las facturas que ha emitido y a cambio obtiene de manera inmediata el dinero. El factoring o factoraje es una alternativa de financiamiento que se orienta de preferencia a pequeñas y medianas empresas y consiste en un contrato mediante el cual una empresa traspasa el servicio de cobranza futura de los créditos y facturas existentes a su favor, y a cambio obtiene de manera inmediata el dinero a que esas operaciones se refiere, aunque con un descuento. COSTOS ASOCIADOS A LOS INSTRUMENTOS FINANCIEROS DE CAPTACIÓN Y COLOCACIÓN Intereses Es un porcentaje del crédito que debe ser pagado en retribución por el préstamo de dinero recibido. La tasa de interés es el resultado de un cálculo matemático que normalmente corresponde a un porcentaje del crédito que se paga de manera adicional a la cantidad de dinero (o capital) que se está pidiendo mediante una operación de crédito. 32 Reajuste y rentabilidad 1. Reajuste: es el proceso de ajustar la moneda a los incrementos a que se ven expuestos los precios de los bienes y servicios de un país producto de la inflación, estos se ven reflejados en el cálculo de la variación del Índice de Precios al Consumidor (IPC), estimado por el INE (Instituto Nacional de Estadísticas) y que nos da el valor promedio de una canasta de productos y servicios que una familia debe consumir mensualmente. 2. Rentabilidad: son los beneficios que se han obtenido o se pueden obtener de una inversión. Se relaciona el beneficio obtenido con la cantidad de dinero que se ha invertido para conseguirlo y además con el riesgo que implica la inversión. 3. Amortizacion: Pago total o parcial del capital nominal de la deuda. Reducción gradual de una deuda a través de pagos periódicos iguales, en cantidad suficiente para pagar los intereses y liquidar la deuda a su vencimiento. También existe un tipo de amortización que establece una sola amortización única al final del préstamo. Gestión de cobranza La Gestión de Cobranza tiene por objetivo transformar las Cuentas por Cobrar en activos líquidos lo más rápido posible, revirtiendo el efecto negativo en el flujo de caja o Capital de Trabajo de la empresa. Por lo que, la Gestión de Cobranzas, se basa en realizar un proceso ordenado de pasos que nos permitirá organizar el conjunto de acciones, tareas y negociaciones que aplicaremos a los clientes para lograr el recupero de los créditos vencidos. Todo proceso de Gestión de cobranzas debe ser medido y controlado, por ello es clave utilizar reportes en tiempo real mostrando la evolución de los principales indicadores de cobranza. Como resultado, en base a estos indicadores o KPI´s de cobranza, poder ajustar la estrategia de gestión de cobranza, ejecuntando un plan de cobro y haciendo eficiente el trabajo del equipo de gestión de cobranzas. 33 Módulo IV: Reconocimiento de billetes Aspecto de seguridad a considerar en el manejo del papel moneda (Técnica MIT). El Banco Central también se conoce como “Instituto Emisor” porque emite todas las monedas y billetes chilenos utilizados actualmente en el país, garantizando así la estabilidad en cuanto a suficiencia del dinero circulante. Su principal deber es el de velar por el normal funcionamiento de los pagos internos y externos del país, y cuidar la estabilidad de la moneda manteniendo bajos los índices de inflación. El Banco Central puede modificar las denominaciones y diseños de sus billetes cuando lo estime necesario, garantizando también el valor y funcionalidad del dinero en efectivo, de manera que la ciudadanía lo considere un medio de pago confiable para hacer transacciones. Tiene la facultad de retirarlos cuando se consideren no aptos, o sea, aquellos gastados o deteriorados. Actualmente la serie de billetes en circulación está a la vanguardia mundial y cada una de sus denominaciones incorpora nuevas medidas de seguridad, fáciles de identificar y acordes al avance tecnológico que han adquirido los medios de pago. En su labor de otorgar un medio de pago confiable y facilitar a los usuarios la revisión de los billetes, el Banco Central de Chile dispone de un método para verificar la autenticidad del dinero. Se trata del método MIT: Mire, Incline y Toque, técnica a través de la cual las personas pueden aprender a reconocer de manera rápida y sencilla si un billete es verdadero o presuntamente falso. Así, solo con Mirar, Inclinar y Tocar se podrá diferentes elementos de seguridad presentes en sus como: el Motivo Coincidente, Microtextos, el Antú color, Hilos de Seguridad, Franja 3D y texturas distintas zonas del billete. reconocer los billetes, tal que cambia de en relieve en 34 Elementos de seguridad en billetes de $20.000 Con unas medidas de 148 mm de ancho por 70 mm de alto, de color naranjo, el billete de $20.000 es el billete de mayor denominacion. Tiene como personaje a Andrés Bello, primer rector de la Universidad de Chile, Senador y autor de los Principios de Derecho Internacional y el Código Civil de nuestro país. El retrato escogido en el anverso es un óleo del pintor francés Raymond Monvoisin, que se encuentra en la rectoría de la Universidad de Chile, en la Casa Central de Santiago. Mire, aplicado al billete de $ 20.000 Marca de agua La marca de agua debe ser observada a contraluz; a simple vista sólo se verá un sector en blanco, pero a trasluz se verá una imagen del personaje central del anverso del billete. Incorpora además el valor de la denominación en número y texto en la parte inferior. Asegúrese que la imagen sea idéntica al personaje del billete y que el valor en el borde inferior corresponde a la denominación del billete. Este elemento puede verse al anverso y reverso del billete. 35 Hilo de seguridad. El hilo de seguridad se debe mirar a contraluz, corresponde a una franja que cruza el billete transversalmente. para el caso de los billetes $20.000, el hilo está totalmente inserto entre las fibras de algodón. 36 Motivo coincidente Es un elemento ubicado bajo la ventana transparente o marca de agua. Al mirarlo a contraluz las figuras que aparecen al anverso y reverso se completan, como si se tratara de un rompecabezas, formando el valor de la denominación del billete. El calce debe coincidir en forma perfecta, de ahí su nombre de Motivo Coincidente. 37 Microtextos Los billetes poseen una serie de micro impresiones que corresponden a leyendas muy pequeñas que pueden ser observadas con una pequeña lupa. Están logradas gracias al gran nivel de resolución o nitidez que permiten las técnicas de impresión de los billetes y son visibles incluso en los billetes más usados. Se recomienda observar este elemento cuando un billete nos parezca sospechoso, después de haber verificado otros elementos de revisión más rápida con el método MIT. 38 Número de Serie Se encuentra al reverso del billete. Cada billete posee un número de serie único que se encuentra ubicado en dos sectores distintos, por el reverso: en el sector superior izquierdo en forma horizontal y en el sector derecho en forma vertical. Ambos números son idénticos y están compuestos de 2 letras seguidas de 8 cifras. Si Ud. recibe un billete pegado con una cinta adhesiva, debe verificar que ambos números de serie coincidan. De lo contrario podría tratarse de un billete reconstruido. 39 Incline, aplicado al billete de $20.000 Franja 3D Se trata de un tipo de hilo de seguridad, inserto parcialmente en el billete, formando un efecto de “aventanillado” y con una acción de movimiento en los tramos que asoman al exterior. Esta franja tiene dos características que deben ser revisadas: primero debe mirarla a contraluz de manera de ver la franja completa, luego inclinar el billete en forma vertical y horizontal y observar el movimiento inverso que tienen los Antús en el interior de la franja. Esto puede ser realizado en un solo movimiento: miramos a contraluz, inclinamos el billete y vemos inmediatamente los dos efectos de la franja. 40 Tocar, aplicado al billete de $20.000 Material Los billetes chilenos están fabricados de dos tipos de sustrato o materia prima: el papel de algodón y el sustrato de polímero. Las denominaciones de 10.000 y 20.000 pesos están hechas en papel algodón. El papel algodón utilizado es un material exclusivo para la fabricación de billetes, por lo tanto es un elemento de seguridad importante. Se trata de un material firme, resistente y de una cierta aspereza que lo hace fácil de reconocer al tacto. 41 Impresión en relieve Se encuentra en todos los billetes en ciertos sectores del anverso. Los billetes están impresos con tinta en relieve (técnica de Calcografía o Intaglio) en distintos sectores, éstos son: Retrato del personaje,, el texto “Banco Central de Chile”, los numerales del valor de cada denominación, el texto del valor de cada denominación, el tramado de los bordes superior e inferior. Al pasar la yema de los dedos en estos elementos, se sentirá la diferencia de espesor de la tinta. Luz Ultra Violeta (UV) Aplicado al Billete de $20.000 Luz UV Con una lámpara de luz ultravioleta puede distinguir el número que representa el valor de la denominación, en color rojo y amarillo, presente tanto al anverso, como al reverso de todos los billetes, en 42 distintos sentidos. Tenga en cuenta revisar al menos uno o dos elementos más, con el método MIT, si va a usar una lámpara UV. No se confíe únicamente en ella. Elementos de seguridad en billetes de $10.000 Elementos de seguridad en billetes de $5.000 Elementos de seguridad en billetes de $2.000 Elementos de seguridad en billetes de $1.000 43 Módulo V: Servicios financieros y bancarios 44 Módulo VI: Bases contables para operaciones de caja 45 Módulo VII: Modelo de servicio centrado en el cliente 46 Módulo VIII: nn 47 Desafío Opcional: Módulo VI Ejercicio A ● Demuestra tus habilidades y destrezas al realizar la siguiente cuadratura contable, utilizando la hoja de cuadratura respectiva. ● Determina el SOBRANTE DE CAJA o FALTANTE DE CAJA. EFECTIVO PAGADO $ 4.000.000 RECIBIDO DE TESORERIA $ 46.000.000 SALDO ANTERIOR $ 15.500.000 EFECTIVO RECIBIDO $ 19.900.000 DEVUELTO A TESORERÍA $ 10.000.000 ARQUEO DE CAJA BILLETES: 20.000 $ 12.400.000 10.000 $ 3.250.000 5.000 $ 2.150.000 2.000 $ 600.000 1.000 $ 550.000 500 $ 5.000 MONEDAS: 500 $ 350.500 100 $ 6.500 50 $ 4.000 10 $ 2.500 5 $ 75 1 $ 3 48 Desarrollo Según los datos entregados se completa la tabla de arqueo, con lo cual se obtienen los valores de T1 (Billetes) y T2 (Monedas), los que corresponden a la suma de la cantidad de cada tipo de billetes en existencia. ARQUEO 20.000 $12.400.000 10.000 $3.250.000 5.000 $2.150.000 2.000 $600.000 1.000 $550.000 500 $5.000 T1 (BILLETES) $18.955.000 500 $350.500 100 $6.500 50 $4.000 10 $2.500 5 $75 1 $3 T2 (MONEDAS) $363.578 T1+T2 (TOTAL ARQUEO) $19.318.578 Finalmente, se obtiene el total del arqueo, el cual corresponde a la suma de T1 y T2, dicho de otro modo, es la cantidad de billetes y monedas que se tienen en la caja. 49 Luego se completa la tabla con los datos entregados al inicio del ejercicio (marcados con asterisco) SISTEMA Letra Modo de cálculo SALDO DE APERTURA $15.500.000 A *Dato: Saldo Anterior RECIBIDO DE TESORERIA $46.000.000 B *Dato: Recibido de tes. SUB TOTAL $61.500.000 C Suma: A+B $19.900.000 D *Dato: Efectivo Recibido $81.400.000 E Suma: C+D EFECTIVO CLIENTES RECIBIDO DE SUBTOTAL EFECTIVO PAGADO A CLIENTES $4.000.000 F *Dato: Efectivo pagado SUBTOTAL $77.400.000 G Resta: E-F ENTREGADO A TESORERÍA $10.000.000 H *Dato: Devuelto a tes. SUBTOTAL $67.400.000 I Resta: G-H SALDO NETO (SISTEMA) $67.400.000 J Igual a I ARQUEO $19.318.578 K Total del dinero físico $0 Si K>J -> resta: K-J ; L sino es 0 FALTANTE (OP. DEBE)- $48.081.422 Si J>K -> resta: J-K ; M sino es 0 TOTAL GENERAL $19.318.578 Siempre igual al arqueo N (K) SOBRANTE (OP. HABER)+ Conclusión 50 Ejercicio B Analiza la situación transacciones de caja. en la que se presentan una serie de ● Entrega solución al problema realizando la cuadratura en la cuenta caja y determina faltante o sobrante. ● El Arqueo final es de $18.500.000. TRANSACCIONES APERTURA $ 24.879.856 TRASPASO A TESORERÍA $ 24.879.856 TRASPASO DE TESORERÍA $ 20.000.000 GIRO EN CTA. DE AHORRO $ 100.000 DEPÓSITO EN EFEC. CTA. CTE. $ 200.000 AVANCE TARJETA DE CRÉDITO $ 1.000.000 PAGO DE CHEQUE BCO IGS. $ 300.000 PAGO CHEQUE BCO. IGS. $ 200.000 Bla bla ARQUEO 20.000 $1.300.000 10.000 $11.000.000 5.000 $1.200.000 2.000 $1.100.000 1.000 $1.620.000 500 $1.260.000 T1 (BILLETES) $17.480.000 500 $900.000 100 $100.000 51 50 $20.000 10 $0 5 $0 1 $0 T2 (MONEDAS) $1.020.000 $18.500.000 T1+T2 (TOTAL ARQUEO) bla bla SISTEMA Designacio n Modo de calculo SALDO DE APERTURA $24.879.8 56 A *Entregado como dato RECIBIDO DE TESORERIA $20.000.0 00 B *Entregado como dato SUB TOTAL $44.879.8 56 C Suma: A+B EFECTIVO CLIENTES RECIBIDO *Dato: dep. en efectivo cta. $200.000 $45.079.8 56 SUBTOTAL EFECTIVO CLIENTES DE PAGADO A $1.600.00 0 D cte. E Suma: C+D *Dato: giro, avance, pago de F cheques SUBTOTAL $43.479.8 56 G Resta: E-F ENTREGADO A TESORERIA $24.879.8 56 H *Dato: Traspaso a tesoreria SUBTOTAL $18.600.0 00 I Resta: G-H 52 SALDO NETO (SISTEMA) $18.600.0 00 J Igual a I ARQUEO $18.500.0 00 K Total del dinero fisico SOBRANTE (OP. HABER)+ FALTANTE (OP. DEBE)- TOTAL GENERAL $0 Si K>J -> resta: K-J ; sino L es 0 $100.000 Si J>K -> resta: J-K ; sino M es 0 $18.500.0 00 N Siempre igual al arqueo (K) 53 Desafío Obligatorio: Módulo VII Planteamiento A continuación, se presenta una situación que te posicionará en un contexto de problema real relacionado con el modelo de servicio centrado en el cliente. Lee atentamente el siguiente caso. “Buenas Tardes. Quiero reclamar por la mala atención que he recibido durante estas 3 semanas, llevo más de 10 años con el Banco, catalogado como Cliente Premium. Durante el mes de agosto mi tarjeta (Crédito) OpenSky se utilizó (transacción no reconocida por el cliente) en el comercio internacional. Se procedió a bloquear y a seguir el conducto regular para la devolución del monto, lo mismo ocurrió con la tarjeta Mastercard Advantage. En el proceso de reposición de las tarjetas la entrega se iba a realizar en la oficina de Pedro de Valdivia, me presenté el día que correspondía, a las 09:30, pero la ejecutiva de Servicio al Cliente me mencionó que la valija no había llegado. No podía esperar más y le dije que las enviara a la sucursal de Merced, Santiago. Me indicó que no había problema, incluso se dio el tiempo de llamar por teléfono y confirmar el envió a la sucursal de Merced. Fui a retirar las tarjetas a la sucursal de Merced, me recibió la señorita del mesón de Atención al Cliente y me comentó que las tarjetas que llegaron están bloqueadas y tenía que volver a solicitarlas. Me hicieron perder más de una hora y media en tener una respuesta. Le solicité a una ejecutiva si me podía ayudar a resolver el problema con mis tarjetas y me comentó que eso lo ve la señorita del Servicio al Cliente, le pregunté sobre dónde podía dejar un reclamo, ya que mi ejecutiva no estaba en la sucursal, ella me respondió “no se preocupe, yo lo envío” y hasta la fecha me encuentro sin respuesta… Procedí una vez más a solicitar las tarjetas de crédito, el call center me informó que las tarjetas estarían disponibles en un plazo de 72 Horas en la sucursal. ¿Qué pasó?... nuevamente las tarjetas no se encontraban en la sucursal, tiempo perdido y más molestia. 54 Decidí ir nuevamente a la Sucursal y resulta que nadie sabe dónde están las tarjetas que solicité, me indicaron nuevamente que me pusiera en contacto con el call center, ¡esto es una burla! Ahora lo que estoy solicitando es el cierre de la cuenta, no obstante, voy a dejar mi malestar en todas las redes sociales, además de la página www.reclamos.cl, ya que es una vergüenza la atención en la sucursal.” Fuente: www.reclamos.cl Preguntas obligatorias 1. ¿Cuáles son las etapas del protocolo para una atención de calidad al cliente? Respuesta: Las etapas de protocolo para la atención a clientes son: a. Establecer contacto inicial y acogida: Paso fundamental para encantar al cliente o potencial cliente. b. Identificar y empatizar: debemos comenzar saludando de manera cordial a nuestro interlocutor identificando su estado de ánimo(alegre, molesto, ansioso, etc) c. presentación personal: la presentación personal debe ser impecable d. indagar y asesorar: indagar en la necesidad del cliente más allá de lo que pueda aparentar necesitar, finalmente asesorar de modo que podamos dar alternativas de solución a su solicitud, siempre con un trato cordial y paciencia. e. Despedida: Con amabilidad y cortesía, asegurándose de transmitirle que puede contar con uno para cualquier necesidad o aclaración. 2. ¿Qué aspectos relacionados al manejo de protocolos de atención al cliente, sobre reclamos, no se llevaron a cabo en la situación planteada? Respuesta: Al leer y analizar el reclamo presentado la primera responsable de atención al cliente tuvo un buen manejo de la petición indicando la falta del servicio en la sucursal y dando 55 una pronta solución del requerimiento, luego de aquello no se da seguimiento a la primera solución dada al cliente, en las siguientes interacciones por parte de otras ejecutivas de servicio al cliente la falta de cortesía, disculpas y atención son rasgos del protocolo que claramente se encuentran ausentes, con ello también la falta de indagación a las necesidades a atender,la falta de empatía y en un caso incluso la negativa a escuchar al cliente, además el reclamo que quiso ser dado en la sucursal no fue ejecutado de lo contrario en ese instante se hubiera abordado la dificultad, dando las disculpas al caso además de escuchar el reclamo dejar constancia de él y darle la solución pertinente además del seguimiento correspondiente, sin embargo finalmente al cliente no se le pudo dar una solución satisfactoria a su problema concluyendo con su deseo de cerrar la cuenta. 3. Inicialmente, ¿cómo se debió actuar frente a la queja o reclamo que realizó el cliente? Respuesta: Para poder dar una respuesta a plenitud se deben analizar todas las interacciones que tuvo el cliente. Comenzando con la primera ejecutiva de atención al cliente quien no tuvo mayor problema a la hora de la atención, ya que al no estar las tarjetas rápidamente acogió la petición de traslado de estas a una nueva sucursal, llamando para confirmar el traslado. Luego de ello en la sucursal donde las tarjetas deben ser trasladadas detectamos el primer problema, ya que la ejecutiva en aquella ocasión dio una respuesta negativa, sin indagar más en el problema o bien dar información al respecto. Lo correcto en este caso hubiera sido reconocer el problema del cliente, dar las disculpas correspondientes, junto con una breve explicación del por qué esto pudo haber sucedido, asimismo proceder a buscar una solución pronta, rápida y efectiva en empatía con el solicitante y realizar el seguimiento correspondiente a la solución acordada. Dado que este no fue el caso, en la interacción posterior con la siguiente ejecutiva, esta da una respuesta negativa a la ayuda de manera tajante, empeorando el problema, lo cual se podría haber evitado con una actitud servicial, explicando y guiando al cliente donde debía ir para obtener la solución que 56 él requería. Además dicha ejecutiva se negó a tomar de inmediato el reclamo lo cual no sigue el conducto regular, el cual es afrontar de inmediato la problemática dejando constancia de dicho problema, dejar lo que estuviera haciendo en ese instante y atender el reclamo del cliente, escuchar atentamente lo que se le solicita sin interrupciones y con mucha atención, cerciorarse en sistema de que dicho problema es efectivo, mostrando la aprobación correspondiente a la solicitud, disculparse por el problema ocasionado de manera breve y otorgar una o varias soluciones al cliente tomando medidas inmediatas para la resolución de este, finalmente una vez hecho esto darle el seguimiento que requiere para confirmar que dicho reclamo fue satisfactoriamente resuelto. 57