")

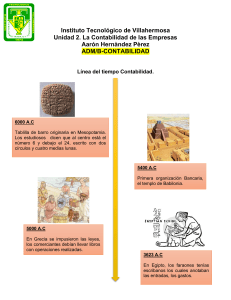

EVOLUCIÓN HISTÓRICA DE LA CONTABILIDAD TEORIAS Y DOCTRINAS 100% ALBINAGORTA APONTE, FERNANDO 100% ASENCIOS AYALA, MIREYA MADELEINE 100% JHANKA ALEJOS, CORDOVA DOCENTE: SEGUNDO TOMAS AGUILAR 100% 100% 100% CAJALEON ROJAS, ELIZABETH NADIA BAILON YAURI, CARLSO MIGUEL BRUNO HUAJALSAICO, BRILLITH ROSARIO H I S T O R I A D E LA CONTABILIDAD LA CONTABILIDAD ES UNA ACTIVIDAD TAN ANTIGUA COMO LA PROPIA HUMANIDAD, EN EFECTO DESDE QUE EL HOMBRE ES HOMBRE Y AUN MUCHO ANTES DE CONOCER LA ESCRITURA PERIODO EMPIRICO Este periodo se manifiesta en tiempos ancestrales, inclusive pre históricos de nuestra era. Fue a partir del siglo XIII, en que se inicia el primer tipo de Contabilidad mediante cobros, gastos que lo usaron las personas dedicadas a las finanzas de aquella época. PERIODO DE LA TENEDURIA DE LIBROS Este periodo se inicia con la utilización de la Partida Doble, expresión que se usa hace aproximadamente cinco siglos, el cual esta dividido en dos partes DEBE y HABER. PERIODO CIENTIFICO Nace conjuntamente con la Gran Revolución Industrial, cuando en el año de 1796 Inglaterra pone en funcionamiento la primera maquina a vapor con la cual se da un cambio trascendental en sus modos de producción. NACE La Contabilidad de Costos y Presupuestos DOCTRINAS LA DOCTRINA ITALIANA: GINO ZAPPA, VICENSO MASSI, ALBERTO CECCHERELI. LA DOCTRINA FRANCESA: MATTHIEU DE LA PORTE, SAMUEL Y JEAN PIERRE RICARD, EDMOND DEGRANGES, DUMARCHAY. LA DOCTRINA ALEMANA: EUGEN SCHMALENBACH, ERICH SCHNEIDER. LA DOCTRINA PORTUGUESA: LOPES AMORIN, GOLCALVES DA SILVA. LA DOCTRINA SUDAMERICANA: ALBERTO AREVALO, FRANCISCO D`AURIA, ANTONIO LPOES DE SÁ. LA DOCTRINA NORTEAMERICANA: KESTER, WILLIAM Y PAUL, RICHARD MATESSICH LA DOCTRINA ESPAÑOLA: JOCANO, FERNANDO BOTER, JOSÉ GARDÓ, PEDRO LLUCH. TEORÍA CONTABLE CONCEPTO LA “TEORÍA” PUEDE SER CONCEBIDA COMO UN SABER ESPECULATIVO SOBRE ALGUNA PROFESIÓN O TRABAJO. CUANDO SE PIENSA EN TEORÍA SE PIENSA EN PENSAMIENTO GENERALIZADOR, RACIONAL Y ABSTRACTO CLASIFICACIÓN DE LA TEORÍA CONTABLE SIGUIENDO AL DR. MARIO BIONDI EN SU LIBRO “TEORÍA DE LA CONTABILIDAD - EL ABC DE SU FASCINANTE MUNDO”, LA TEORÍA CONTABLE PUEDE CLASIFICARSE EN TEORÍA CONTABLE DOCTRINARIA Y TEORÍA CONTABLE NORMATIVA TEORÍA CONTABLE DE LA CONTABILIDAD FINANCIERA EN UNA PRIMERA APROXIMACIÓN, PODRÍAMOS CONCEPTUALIZARLA COMO LA APLICACIÓN DEL PENSAMIENTO REFLEXIVO SOBRE LO QUE OCURRE EN LA PRÁCTICA, CON EL FIN DE OBTENER PROPOSICIONES QUE SIRVAN COMO MARCO DE REFERENCIA EN LA EMISIÓN DE INFORMACIÓN FINANCIERA. SISTEMA DE INFORMACIÓN CONTABLE ANTES DE CONCEPTUALIZAR EL “SISTEMA DE INFORMACIÓN CONTABLE”, ABORDAREMOS UNA BREVE INTRODUCCIÓN A LA TEORÍA GENERAL DE SISTEMAS Y DEFINIREMOS EN FORMA AMPLIA “SISTEMA” Y “SISTEMA DE INFORMACIÓN”. CONCLUCIÓN INFOGRAFIA SOBRE EL MARCO CONCEPTUAL PARA LA INFORMACION FINANCIERA MARCO CONCEPTUAL DE LA IMFORMACION FINANCIERA El marco conceptual es un conjunto de teorías y fundamentos básicos de carácter contable que permiten preparar, presentar y compartir estados financieros. OBJETIVOS DEL MARCO CONCEPTUAL Ayuda al consejo de normas internacionales de contabilidad al desarrollo de futuras NIFF Ayuda a los organismos nacionales en el desarrollo de las normas nacionales OBJETIVO DE LA INFORMACION FINANCIERA Es proporcionar información suficiente para una correcta toma de decisiones Regular las actividades de las empresas Determinar política sobre los impuestos Decidir si comprar o vender inversiones financieras. QUE ES LA NIIF? Son unas normas contables adoptados por IASB. Institución privada con sede de en Londres. Constituyen los Estándares o Normas Internacionales de alta calidad en el desarrollo de la actividad de los estados financieros.