")

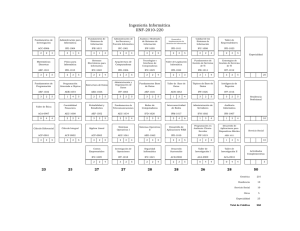

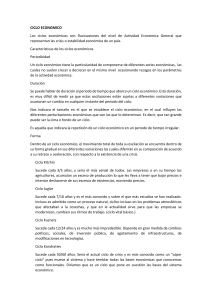

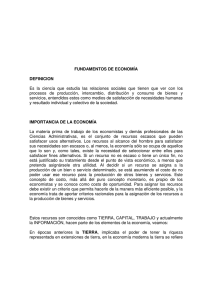

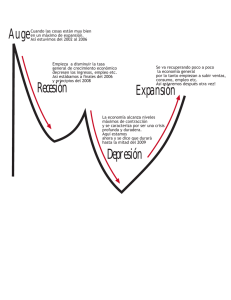

PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL TEMA 1: LA ACTIVIDAD ECONÓMICA Y EMPRESARIAL. EL CICLO ECONÓMICO 1.1. CONCEPTO DE ACTIVIDAD ECONÓMICA. EL COSTE DE OPORTUNIDAD 1.2. LOS FACTORES DE PRODUCCIÓN 1.3. LOS SECTORES ECONÓMICOS 1.4. LOS AGENTES ECONÓMICOS 1.5. LA ACTIVIDAD EMPRESARIAL 1.5.1. CONCEPTO DE EMPRESA 1.5.2. CLASIFICACIÓN DE LAS EMPRESAS 1.6. EL CICLO ECONÓMICO 1.1. CONCEPTO DE ACTIVIDAD ECONÓMICA. EL COSTE DE OPORTUNIDAD Se denomina actividad económica a todo proceso mediante el cual obtenemos bienes y servicios para satisfacer nuestras necesidades. Abarca tres fases: producción, distribución y consumo. El ser humano tiene unas necesidades ilimitadas, pero sus recursos son escasos. Esto implica que los bienes tengan un valor y que, quien los necesita, tenga que pagar para obtenerlos. Dado que los recursos son limitados, las personas debemos realizar una elección, lo que lleva incorporado un coste de oportunidad. Ante la escasez de recursos y la posibilidad de usos alternativos, las personas se administran eligiendo la alternativa que más se ajusta a sus preferencias y a su nivel de ingresos. Para cada individuo las cosas tienen distinto valor aunque finalmente todos tengan que pagar la misma cantidad por un determinado bien. Cada vez que se toma la decisión de adquirir un determinado bien o servicio se está renunciando a otras alternativas que no se han elegido. A esta elección de un determinado bien o servicio en detrimento de otros se le llama coste de oportunidad. El coste de oportunidad sería el valor de aquello a lo que se renuncia al tomar una elección, sin tener que ser necesariamente dinero. Al finalizar los estudios de Bachillerato podemos elegir, por ejemplo, entre ir a la Universidad a estudiar Administración y Dirección de Empresas o estudiar un Ciclo Formativo de Grado Superior de Administración y Finanzas; si se escoge ir a la Universidad el coste de oportunidad sería acceder dos años más tarde al mercado laboral. 1.2. LOS FACTORES DE PRODUCCIÓN La actividad económica es aquélla que permite la generación de riqueza dentro de la sociedad y que se llevará a cabo con la producción de bienes y servicios. Las empresas serán quienes se encarguen de proporcionarlos, pero esto va a estar condicionado por los recursos o factores productivos de los que disponga la empresa. Los factores de producción se clasifican en tres grandes grupos: - Tierra: son los recursos naturales, desde la tierra cultivable a la urbani- 1º CS ADMINITRACIÓN Y FINANZAS 1 PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL zable, los procedentes de la minería y del mar. Hoy en día existe una gran preocupación por el agotamiento de los recursos naturales no renovables, como el petróleo. También tenemos los recursos renovables que son aquellos que se vuelven a generar por la naturaleza, como la energía eólica, la madera, etc. - Trabajo: se refiere a la mano de obra, física o intelectual, remunerada que interviene en el proceso productivo, entendida como número de horas dedicadas a la producción de bienes y servicios. - Capital: comprende al capital financiero o recursos financieros (dinero), el capital técnico o físico que puede ser tangible (bienes de equipo e informáticos y las mercancías) e intangible (propiedad industrial y software informático) y el capital humano haciendo referencia a las inversiones realizadas en la mejora de la cualificación y en la formación de los trabajadores, es decir, entendido como calidad del trabajo. En la actualidad, con los grandes cambios a nivel de producción, también se pueden considerar como factores de producción: - Tecnología: Conjunto de procedimientos tecnológicos utilizados para la producción de bienes y servicios. - Iniciativa empresarial: También llamado espíritu empresarial o factor empresarial. Es la capacidad de organizar los recursos materiales, humanos y de organización de la manera más eficiente posible. 1.3. LOS SECTORES ECONÓMICOS Los grandes sectores en los que se divide la actividad económica son: - Sector primario: comprende aquellas empresas que se dedican puramente a la extracción de recursos naturales: agrícolas, ganaderas, forestales, mineras o pesqueras. - Sector secundario: comprende el sector dedicado a la transformación de bienes, es decir, es el sector industrial. También comprende a las empresas energéticas y de la construcción. Dentro de este sector, hay empresas que se dedican a la producción de bienes de consumo inmediato (alimentos, calzado, ropa, juguetes, etc.), mientras que los bienes de producción (siderúrgicas, cementeras, maquinarias, etc.) son los necesarios para la actividad productiva. - Sector terciario: dedicado a ofrecer servicios (actividades que no producen bienes tangibles), incluye al comercio (al por mayor y al por menor), financiero, telefonía, seguros, transporte, empresas que se dedican a ofrecer servicios dedicados al ocio, tales como hoteles, discotecas o bares, empresas que ofrecen servicios dedicados a la mejora de la imagen personal, etc. El abanico de este tipo de empresas del sector terciario sigue aumentando ya que las necesidades del hombre actual son infinitas y son las empresas quienes se encargan de ofertar estos bienes y servicios. En los últimos años también se habla del sector cuaternario que engloba las actividades altamente relacionadas con las últimas tecnologías (I+D+i), las empresas invierten para asegurar futuras expansiones, reducir costes, nuevos métodos de producción, etc, y del sector quinario en el que se incluyen todas las actividades sin ánimo de lucro como el trabajo doméstico no remunerado, la industria cultural, ONG, etc. 1º CS ADMINITRACIÓN Y FINANZAS 2 PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL EJEMPLO 1: Clasifica las siguientes empresas según el sector al que pertenezcan: Granja de pollos, discoteca, constructora, vaquería, banco, fábrica de conservas, plantación de fresas, juguetería y peluquería 1.4. LOS AGENTES ECONÓMICOS Las personas o grupos de personas que desarrollan una actividad económica se denominan agentes económicos y podemos resumirlos en tres grupos: - Las familias: Su función en la economía es la de consumir bienes y servicios. En la decisión de “qué consumir” influyen las preferencias que se tienen ante dos bienes o servicios de iguales características y el nivel de ingresos, ya que éste condiciona la capacidad del gasto. Si las familias consumen por encima de sus ingresos se están endeudando. -Las empresas: se dedican a la producción de bienes y servicios y a su distribución, con el fin de obtener un beneficio económico incrementando los ingresos y reduciendo los gastos. La producción depende directamente del consumo. Son los consumidores quienes deciden en cada momento qué se produce y en qué cantidad se produce, por lo que también se analiza su comportamiento. La distribución es el nexo entre la producción y el consumo; de nada sirve producir bienes y servicios si éstos no se ponen a disposición de los consumidores. La mayoría de las empresas no producen sino que distribuyen (una tienda de ropa, un supermercado, etc.). Para desarrollar su actividad, las empresas necesitan a las familias, generando empleo a cambio de pagar un salario. También necesitan comprar y vender productos a otras empresas, que fabrican materiales necesarios para realizar su labor. Por ejemplo, las empresas de automóviles compran ruedas a fábricas de neumáticos. Asimismo subcontratan servicios con otras empresas (mantenimiento de comedores, limpieza, asesoramiento fiscal y laboral, etc.). - El sector público: el Estado, las Comunidades Autónomas y las Administraciones Locales. Este es el sector que regula la actividad económica, incentiva la actividad del sector privado, presta servicios públicos (servicios necesarios pero con un elevado coste, por lo que no los pueden ofrecer las empresas privadas), crea empresas en sectores estratégicos, generando además muchos empleos. El sector público influye en la actividad económica contribuyendo a un mejor reparto de la riqueza a través de los Presupuestos Generales del Estado, donde distribuye los ingresos obtenidos a través del gasto público decidiendo en cada momento cuánto gastar y en qué gastarlo. Tenemos, por tanto, partidas designadas a la sanidad, educación, etcétera. Existe una relación entre los tres agentes económico denominado flujo circular de la renta VER VIDEO 1º CS ADMINITRACIÓN Y FINANZAS 3 PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL 1.5. LA ACTIVIDAD EMPRESARIAL 1.5.1. CONCEPTO DE EMPRESA La empresa es la unión de un conjunto de factores (tierra, trabajo y capital) coordinados y organizados, para producir bienes y servicios para el mercado, con ánimo de obtener un beneficio. Analizando esta definición, se pueden obtener las siguientes conclusiones: - La empresa combina diferentes factores configurando una unidad de producción. - La empresa coordinada y organizada funciona de acuerdo con unas normas previamente establecidas por quienes tienen autoridad para dirigirlas. Se organiza de forma jerárquica. - Su finalidad es generar productos y servicios que sean capaces de cubrir las necesidades (ilimitadas) de los consumidores. - La empresa funciona para cubrir objetivos previamente definidos. El principal de estos objetivos, y primera razón de ser de la empresa, es la obtención de rentabilidad económica, es decir, la consecución de beneficios. Sin embargo, en la economía de la empresa moderna se describen otros objetivos que, vinculados al logro de beneficios, tienen también importancia, como son: - Crear empleo. - Dinamizar la sociedad. - Contribuir al desarrollo de una determinada zona geográfica. - Crecer en tamaño y presencia. La empresa es un lugar donde se combinan distintos factores de producción (tierra, trabajo y capital) para, una vez transformados, producir bienes y servicios. Este proceso de transformación se refleja en el siguiente esquema: Inputs (entradas): Proceso de transformación Outputs (salidas): Tierra Bienes Trabajo Servicios Capital EJEMPLO 2 A.-Clasifica en bienes o servicios los siguientes outputs; un ordenador, un programa informático, una consulta médica, un viaje, un préstamo bancario y un bombón B.-Indica algunos inputs necesarios para conseguir los siguientes outputs: una galleta, un coche, una lata de sardinas y una película en el cine. C.-El fin único de las empresas es conseguir el máximo beneficio. Razona la respuesta 1.5.2. CLASIFICACIÓN DE LAS EMPRESAS Existen muchos tipos de empresas y con grandes diferencias entre ellas. Vamos a clasificarlas en función de los siguientes criterios: 1. Atendiendo a la actividad que desarrollan, las empresas pueden ser: 1º CS ADMINITRACIÓN Y FINANZAS 4 PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL a) Comerciales: Son las que compran y venden bienes sin someterlos a ninguna transformación física dentro de la empresa. Por ejemplo una ferretería, un tienda de muebles, una frutería, etc. b) Industriales: Son las que compran unos bienes (materias primas), los transforman físicamente y obtienen otros bienes diferentes (productos terminados) para venderlos. Por ejemplo una fábrica de galletas, una fábrica de muebles, una fábrica de automóviles, etc. c) De servicios: No compran, ni venden, ni fabrican bienes; su actividad consiste en prestar algún servicio. Por ejemplo: una empresa de transportes, un centro de enseñanza, un banco, etc. 2. Atendiendo a su tamaño. No hay unanimidad entre los economistas a la hora de establecer qué es una empresa grande o pequeña, puesto que no existe un criterio único para medir el tamaño de la empresa. Los principales indicadores son: el volumen de ventas, el capital propio, número de trabajadores, beneficios, etc. El más utilizado suele ser según el número de trabajadores. Este criterio delimita la magnitud de las empresas de la forma mostrada a continuación: a) Micro empresa: si posee 10 o menos trabajadores. b) Pequeña empresa: si tiene un número entre 11 y 49 trabajadores. c) Mediana empresa: si tiene un número entre 50 y 250 trabajadores. d) Gran empresa: si posee más de 250 trabajadores. 3. Según su ámbito de actuación. En función del ámbito geográfico en el que las empresas realizan su actividad, se pueden distinguir: a) Empresas locales: su mercado se circunscribe a una ciudad y las poblaciones de alrededor. b) Empresas provinciales: su mercado se desarrolla en una provincia c) Empresas regionales: Tienen su mercado en varias provincias limítrofes. d) Empresas nacionales: Desarrollan su actividad en numerosas provincias del estado. e) Empresas multinacionales: o empresas internacionales, son aquellas que actúan en varios países. 4. Según la titularidad del capital: a) Empresas públicas: Su capital es propiedad del Estado o de cualquier Organismo Público. b) Empresas privadas: Su capital es propiedad de particulares. c) Empresas mixtas: La propiedad de su capital es compartida entre el Estado y los particulares. 5. Según su forma jurídica: a) Empresas con personalidad física: Es el propio empresariopropietario quien adquiere bienes, responde ante las deudas, contrata servicios, etc. Para ello el empresario debe estar capacitado legalmente, es decir, debe ser mayor de 18 años y no estar incapacitado. Son empresas son personalidad física: - Empresario individual o autónomo. - Sociedad civil 1º CS ADMINITRACIÓN Y FINANZAS 5 PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL - Comunidad de bienes b) Empresas con personalidad jurídica: Es la propia empresa quien adquiere plena capacidad para poseer bienes, contraer deudas, contratar trabajadores, etc. Para que una empresa adquiera personalidad jurídica, debe ser inscrita en el Registro Mercantil o en el Registro de Sociedades Cooperativas (en el caso de Cooperativas), o en el Registro Administrativo de Sociedades Laborales. Por tanto, en este grupo diferenciamos: - Sociedades mercantiles: Sociedad Colectiva Sociedad Comanditaria Sociedad de Responsabilidad Limitada Sociedad de Responsabilidad Limitada Nueva Empresa Sociedad Anónima - Sociedades mercantiles especiales: Sociedad Laboral Sociedad Cooperativa *** Este apartado será analizado con profundidad en el módulo de “Gestión de la documentación jurídica y empresarial”. EJEMPLO 3 Clasifica las siguientes empresas, teniendo en cuenta los 4 último criterios. Indica además el sector económico al que pertenecen. a. DEPORTES HIMALATA, SL es una cadena de tiendas de deportes ubicadas en la provincia de Albacete. Tienen 5 tiendas y dan empleo a 15 trabajadores b. HUNOSA (HULLERAS DEL NORTE, S.A) se dedica a la explotación y comercialización de yacimientos de hulla de las cuencas del Nalón en Asturias. La SEPI (Sociedad Estatal de participaciones Industriales) tiene un participación del 100% y cuenta con 2.042 empleados. c. IBERIA, SA es una empresa dedicada al transporte aéreo por los cinco continentes. Participación del SEPI 5,16%. Cuenta con 20.671 trabajadores. d. CAFETERÍA IRIS, ubicada en Sigüenza, propiedad de Daniel Paz, tiene contratado a un camarero. e. COOPERATIVA LÁCTEA DE GALICIA: Se dedica a la venta de leche de las vacas de sus 128 asociados. f. VEGA, MARTÍNEZ Y PALAZUELO, S. en Comandita, se dedica a la fabricación de embutidos. La empresa está ubicada en Vegacervera (León) y vende sus productos en prácticamente todo el territorio nacional. Tiene contratados 60 empleados. g. CONSERVERA CÁNTABRA SA, produce conservas de pescado y está ubicada en Santoña. Vende sus productos en toda la UE y su número de empleados asciende a 280. EJEMPLO 4 Busca que es un Autónomo de responsabilidad limitada y un trabajador autónomo económicamente dependiente (TRADE). 1º CS ADMINITRACIÓN Y FINANZAS 6 PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL 1.6. EL CICLO ECONÓMICO Nuestra economía se desarrolla en un sistema de economía de mercado o capitalista, en el que son las familias y las empresas quienes deciden qué producir, en qué cantidad, cómo y para quién producirlo. Para ello se utiliza un medio de pago universal que es el dinero y por otro lado un lugar donde compradores y vendedores se ponen de acuerdo, que es el mercado. La economía está sujeta a ciclos o rachas, de tal manera que a un ciclo bueno le sucede otro malo. A las épocas de expansión donde la actividad económica y el empleo crecen de una manera considerable, le proceden otras épocas de recesión económica con destrucción de empleo y disminución de la actividad económica, por lo que parte de los factores productivos permanecerán ociosos (tierra, trabajo y capital). La economía adopta un comportamiento cíclico, donde se alternan fases de crecimiento y recesión. Las principales perjudicadas de la inestabilidad económica en una fase de recesión son las familias, ya que las empresas, al disminuir sus ventas, disminuyen la productividad. Por tanto, tienen que recortar costes y empiezan a sobrar puestos de trabajo, incidiendo esto directamente en el salario de las familias que limitan su consumo. Cada ciclo económico está constituido por cuatro fases: Auge: es el momento más elevado del ciclo económico. En este punto se empieza a interrumpir el crecimiento de la economía, propiciando el comienzo de una fase de recesión. Recesión: corresponde a la fase descendente del ciclo. En la recesión se produce una caída importante de la inversión, la producción y el empleo. Depresión o crisis: es el punto más bajo del ciclo. Se caracteriza por un alto nivel de desempleo y una baja demanda de los consumidores en relación con la capacidad productiva de bienes de consumo. Recuperación o reactivación: es la fase ascendente del ciclo. Se produce una reactivación de la actividad económica, generando una fase de crecimiento económico y, por tanto, de superación de la crisis. Por otro lado, el conjunto de operaciones que realiza la empresa en el desarrollo de su actividad recibe el nombre de ciclo económico. Según la duración, en cualquier empresa es posible identificar dos tipos de ciclo: Ciclo a corto plazo, llamado mercancía-dinero-mercancía o ciclo de explotación. Afecta a los elementos del Activo corriente y se utiliza para determinar la actividad corriente de la empresa. Ciclo a largo plazo, también denominado ciclo de capital. Afecta a los elementos del Activo no corriente, los cuales deben renovarse a medida que se utilicen en el proceso productivo de la empresa. El ciclo contable está relacionado con la contabilidad, ya que es un conjunto de fases que se repiten en cada ejercicio económico y su finalidad es conocer la información de los resultados obtenidos en dicho periodo y de la situación económico-financiera y patrimonial al término del ejercicio, se desarrollará con más profundidad en otro tema del módulo. 1º CS ADMINITRACIÓN Y FINANZAS 7