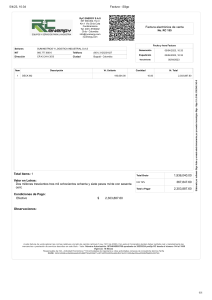

CARRERA: CONTABILIDAD CICLO: PRIMER CICLO PARALELO: “A” PROYECTO INTEGRADOR DE SABERES TEMA: DETERMINAR EL PROCESO CONTABLE Y ADMINISTRATIVO DEL EMPRENDIMIENTO DE BEAUTIFUL BLOUSES EN LA CUIDAD SUCÚA EN EL AÑO 2023. Autores: Cashindo Tivi Marlene Fernanda, Chuindia Andicha Laura, Espinoza Urdialez Jhoselin Gabriela Jiukam Nurinkias Owaldo Romel Docente Asignatura Rectora: Ing. Eliana Barahona Docentes de Materias Complementarias: Ing. Edith Rosaura Jara Ramos. Ing. Lorena Rivadeneira Gallardo Periodo Académico: Abril - Agosto 2023 SUCÚA – ECUADOR 1 ÍNDICE CAPITULO I .......................................................................................................................................... 5 1. INTRODUCCIÓN .......................................................................................................................... 5 2. RESUMEN ..................................................................................................................................... 6 3. OBJETIVOS. .................................................................................................................................. 6 4. 5. 3.1. OBJETIVO GENERAL. ......................................................................................................... 6 3.2. OBJETIVOS ESPECÍFICOS. ................................................................................................. 7 PROBLEMA. .................................................................................................................................. 7 4.1. PLANTEAMIENTO DEL PROBLEMA................................................................................ 7 4.2. FORMULACIÓN DEL PROBLEMA. ................................................................................... 8 JUSTIFICACIÓN ........................................................................................................................... 8 CAPITULO II ......................................................................................................................................... 9 6. MARCO TEÓRICO ........................................................................................................................ 9 ADMINISTRACIÓN .......................................................................................................................... 9 CONTABILIDAD .............................................................................................................................. 9 EMPRESA .......................................................................................................................................... 9 ESTADOS FINANCIEROS. ............................................................................................................ 10 GESTIÓN DE INVENTARIO.......................................................................................................... 10 PROCESO ADMIINSTRATIVO ..................................................................................................... 10 PROCESO CONTABLE .................................................................................................................. 10 ÍNDICE DE CRECIMIENTO EN EL MERCADO.......................................................................... 11 INVENTARIO .................................................................................................................................. 11 RENTABILIDAD ............................................................................................................................. 11 FACTURACIÓN .............................................................................................................................. 12 FINANCIAMIENTO ........................................................................................................................ 12 EFICIENCIA .................................................................................................................................... 12 TRANSPARENCIA ......................................................................................................................... 12 CAPITULO III ...................................................................................................................................... 13 7. DESARROLLO ............................................................................................................................ 13 7.1. PROCEDIMIENTO .............................................................................................................. 13 MISIÓN ............................................................................................................................................ 13 VISIÓN ............................................................................................................................................. 13 7.2. OBJETIVOS DE " BEAUTIFUL BLOUSES " .................................................................... 13 GENERAL .................................................................................................................................... 13 ESPECIFICO ................................................................................................................................ 14 2 7.3. ANÁLISIS FODA DE " BEAUTIFUL BLOUSES " ........................................................... 14 FORTALEZAS. ............................................................................................................................ 15 OPORTUNIDADES ..................................................................................................................... 15 DEBILIDADES ............................................................................................................................ 16 AMENAZAS. ............................................................................................................................... 16 7.4. VALORES CORPORATIVOS DE " BEAUTIFUL BLOUSES " ....................................... 17 7.5. ORGANIGRAMA ESTRUCTURAL DE " BEAUTIFUL BLOUSES " .............................. 18 IDENTIFICACIÓN DE CARGO BEAUTIFUL BLOUSES........................................................ 18 PROCESO CONTABLE .............................................................................................................. 19 8. PLAN DE CUENTAS .............................................................................................................. 20 8.1. 8.2. ROL DE PAGOS BEAUTIFUL BLOUSES......................................................................... 22 8.3. INVENTARIOS DE MERCADERÍA DE “BEAUTIFUL BLOUSES” ............................... 23 8.4. INVENTARIO DE BIENES “BEAUTIFUL BLOUSES”. .................................................. 25 8.5. ESTADO DE SITUACIÓN INICIAL “BEAUTIFUL BLOUSES”. .................................... 26 8.6. TRANSACCIONES………………………………………………………………………..27 8.7. TRANSACCIONES………………………………………………………………………..28 8.8. LIBRO DIARIO “BEAUTIFUL BLOUSES”. ..................................................................... 27 8.9. LIBRO MAYOR “BEAUTIFUL BLOUSES”...................................................................... 36 8.10. BALANCE DE COMPROBACIÓN “BEAUTIFUL BLOUSES”. ...................................... 46 8.11. ESTADO DE RESULTADOS “BEAUTIFUL BLOUSES”. ............................................... 48 CAPITULO IV...................................................................................................................................... 49 CONCLUSIONES ........................................................................................................................ 49 9. 10. RECOMENDACIONES ........................................................................................................... 49 11. REFERENCIAS BIBLIOGRÁFICAS. ..................................................................................... 50 12. ANEXO..................................................................................................................................... 52 FACTURAS...................................................................................................................................... 52 PRENDAS. ....................................................................................................................................... 53 TABLAS Tabla 1 Matriz FODA de la Empresa " BEAUTIFUL BLOUSES " ..................................................... 15 Tabla 2 Organigrama Estructural de " BEAUTIFUL BLOUSES”........................................................ 18 Tabla 3 Cargo y Rol de “BEAUTIFUL BLOUSES” ............................................................................ 18 Tabla 4 Plan de Cuentas de “BEAUTIFUL BLOUSES” ...................................................................... 20 Tabla 5 Rol de pagos "BEAUTIFUL BLOUSES" ................................................................................ 22 Tabla 6 Inventarios de Mercadería de “BEAUTIFUL BLOUSES” fecha 29/5/2023 ........................... 23 3 Tabla 7 Inventario de Mercadería de “BEAUTIFUL BLOUSES” fecha 10/05/2023 ........................... 24 Tabla 8 Inventarios de Bienes “BEAUTIFUL BLOUSES” .................................................................. 25 Tabla 9 ESTADO DE SITUACIÓN INICIAL “BEAUTIFUL BLOUSES” ......................................... 26 4 Tabla 10 Libro diario de “BEAUTIFUL BLOUSES” .......................................................................... 27 Tabla 11 Libro Mayor de “BEAUTIFUL BLOUSES” ......................................................................... 36 Tabla 12 Balance de comprobación “BEAUTIFUL BLOUSES” ......................................................... 46 Tabla 13 Estado de resultados de “BEAUTIFUL BLOUSES” ............................................................. 48 Tabla 14 Facturas de venta “BEAUTIFUL BLOUSES” 05 de mayo 2023 .......................................... 52 Tabla 15 Facturas de venta “BEAUTIFUL BLOUSES” 30 de mayo 2023 .......................................... 52 IMÁGENES Imagen 1 Blusa cuello ovalado ............................................................................................................. 53 Imagen 2 Blusa cuello ovalado .............................................................................................................. 53 Imagen 3 Blusa cuello v floreado ......................................................................................................... 54 Imagen 4 Blusa cuello v blanco ............................................................................................................ 54 Imagen 5 Blusa top crop varios colore.................................................................................................. 55 Imagen 6 Blusa Body suit ..................................................................................................................... 55 Imagen 7 Blusa top lencero................................................................................................................... 56 Imagen 8 Blusa top lencero varios colores ........................................................................................... 56 Imagen 9 ventas……………………………………………………………………………………….57 5 TEMA: DETERMINAR EL PROCESO CONTABLE Y ADMINISTRATIVO DEL EMPRENDIMIENTO DE BEAUTIFUL BLOUSES EN LA CUIDAD SUCÚA EN EL AÑO 2023. CAPITULO I 1. INTRODUCCIÓN. En el año 2023, en la ciudad de Sucúa, surge un emprendimiento prometedor en el sector de la moda y el diseño: "BEAUTIFUL BLOUSES". Esta iniciativa está enfocada en la creación y comercialización de blusas únicas y elegantes que buscan satisfacer las necesidades y preferencias de mujeres destacadas y modernas. El éxito de cualquier emprendimiento no solo depende de la calidad y originalidad del producto, sino también de una gestión contable y administrativa efectiva que permita su desarrollo sostenible. En este contexto, el presente informe tiene como objetivo determinar el proceso contable y administrativo que impulsa el crecimiento y la rentabilidad de "Blusas Hermosas". En este trabajo, se describirán los aspectos clave de la contabilidad y la administración dentro del emprendimiento, incluyendo la estructura organizativa, la gestión financiera, los sistemas de control interno y los procedimientos para el registro y seguimiento de las transacciones comerciales. Asimismo, se analizarán los desafíos y oportunidades que enfrenta " BEAUTIFUL BLOUSES" en el competitivo mercado de la moda, y cómo el enfoque contable y administrativo puede contribuir a superar estos desafíos y alcanzar el éxito empresarialdeseado. Es fundamental destacar que la información presentada se basa en datos disponibles de nuestra empresa, por lo que algunos eventos recientes no podrían estar reflejados en este análisis. Sin embargo, se espera que este estudio proporcione una visión general clara y 6 detallada del proceso contable y administrativo durante el emprendimiento " BEAUTIFUL BLOUSES " en la ciudad de Sucúa el año 2023. 2. RESUMEN. En el año 2023, en la ciudad de Sucúa, se establece el emprendimiento "Blusas Hermosas", dedicado a la creación y venta de blusas elegantes y únicas para mujeres destacadas y modernas. Para garantizar su éxito, es esencial contar con una gestión contable y administrativa eficiente. El informe destaca los aspectos fundamentales del proceso contable y administrativo dentro del emprendimiento. Se analiza la estructura organizativa, la gestión financiera, los sistemas de control interno y los procedimientos para el registro y seguimiento de transacciones comerciales. Asimismo, se abordarán los desafíos y oportunidades que enfrenta "Beautiful Blusas" en el competitivo mercado de la moda y se explica cómo un enfoque contable y administrativo sólido puede contribuir a superar obstáculos y alcanzar el éxito empresarial. El análisis se basa en información disponible hasta septiembre de 2021 y tiene como objetivo proporcionar una visión completa y detallada del proceso contable y administrativo del emprendimiento "Blusas Hermosas" en la ciudad de Sucúa durante el año 2023. 3. OBJETIVOS. 3.1. OBJETIVO GENERAL. Determinar y evaluar de manera integral el proceso contable y administrativo del emprendimiento, a su vez busca, identificar las fortalezas y debilidades del sistema contable y administrativo de la empresa para proponer recomendaciones que permitan mejorar su eficiencia, transparencia y rentabilidad en el futuro. 7 3.2. OBJETIVOS ESPECÍFICOS. Analizar el estado actual del proceso contable de “BEAUTIFUL BLOUSES” en el año 2023, incluyendo la forma en que se registran las transacciones financieras y la conciliación de los registros con las operaciones reales del negocio. Evaluar la efectividad de las políticas y procedimientos administrativos implementados en la empresa para gestionar aspectos como inventario, facturación, pagos y cobros, así como el cumplimiento de obligaciones tributarias y legales. Cuantificar el impacto financiero de las deficiencias contables y administrativas en el emprendimiento, identificando cómo disminuir su rentabilidad y sostenibilidad a corto y largo plazo. 4. PROBLEMA. 4.1. PLANTEAMIENTO DEL PROBLEMA. En nuestro país se ha dado mayor importancia a la creación de emprendimientos, esto va ligado a la necesidad luego de una crisis económica que se viene enfrentando desde hace algunos años atrás, posterior a la crisis sanitaria “Covid-19”, por tanto el gobierno ha brindado apoyo a pequeños emprendimientos que necesitan financiamiento, en consecuencia de la misma a nivel nacional existen familias que no cuentan recursos suficiente; a raíz de aquello, muchas personas han optado por unirse a este grupo de emprendedores, pero al no tener un conocimiento sobre administración y contabilidad varios de ellos han ido a la quiebra, dejando a las familias más endeudadas. En cuanto al emprendimiento “BEAUTIFUL BLOUSES” en la ciudad de Sucúa, en el año 2023 se enfrenta a diversos desafíos en su proceso contable y administrativo. A pesar de su potencial y crecimiento en el mercado de la moda, la empresa ha experimentado dificultades en el manejo adecuado de su contabilidad y administración, lo que ha generado una serie de obstáculos para su desarrollo sostenible y rentabilidad a largo plazo. 8 4.2. FORMULACIÓN DEL PROBLEMA. El problema principal que se pretende abordar es determinar los factores que se alejan negativamente del proceso contable y administrativo de “BEAUTIFUL BLOUSES” en el año 2023, lo cual se traduce el siguiente interrogante: ¿Cuál es el estado actual de los registros contables y cómo se están manejando aspectos como la gestión de inventario, la facturación, los pagos, cobros a proveedores o clientes, y la generación de estados financieros y proceso administrativo “BEAUTIFUL BLOUSES”? Cuantificar el impacto financiero de las deficiencias contables y administrativas en el emprendimiento, identificando cómo disminuir su rentabilidad y sostenibilidad a corto y largo plazo. 5. JUSTIFICACIÓN. El presente proyecto pretende determinar el proceso contable y administrativo del emprendimiento de “BEAUTIFUL BLOUSES” en la ciudad de Sucúa en el año 2023", se sustenta en aspectos relevantes que hacen necesario abordar. Por ende, el presente trabajo se justifica y se sustenta mediante conocimientos adquiridos en el primer ciclo de contabilidad superior e investigaciones, de manera práctica los procesos contables de una empresa con la finalidad de aplicarlo de manera correcta todo el proceso contables y administrativos dentrodel emprendimiento. En consecuencia, se pudo conocer cómo se desarrollan los procesos administrativos y contables en los negocios y de qué manera comercializan y de esa manera innovar y ser estratégico con nuestro emprendimiento de venta de blusas en la ciudad de Sucua y ser competitivos dentro del mercado local. 9 CAPITULO II 6. MARCO TEÓRICO. ADMINISTRACIÓN. La administración según (Stoner J y Freeman E, 2009) es “Proceso de planear, organizar, liderar y controlar el trabajo de los integrantes de una empresa u organización; y de utilizar la totalidad de los recursos organizacionales para alcanzar las metas establecidas”. Por otra parte, (Chiavenato I, 2012) nos dice que es “Conducción racional de las actividades de una organización, con ánimo de lucro o sin éste”. De mismo modo (Koontz H y Weihrich H, 2017) acotan que es “Proceso de diseñar y mantener un ambiente en el que las personas, trabajando en grupos, alcanzarán con eficiencia metas seleccionadas”. CONTABILIDAD. Es el sistema de control y registro de los gastos e ingresos y demás operaciones económicas que se realizan en un negocio, empresa o entidad, lo cual se encarga de dejar constancia de todo lo que ocurre en la empresa con repercusión económica: es información económica. Por tanto, antiguamente todo se plasmaba a mano en los clásicos libros contables,sin embargo, hoy en día dicha información queda almacenada en sistemas informáticos, como puede ser nuestro software de facturación y contabilidad para autónomos. . (RodríguezG, de 2023). EMPRESA Es una organización de personas y recursos que buscan la consecución de un beneficio económico con el desarrollo de una actividad en particular. Esta unidad productiva puede contar con una sola persona y debe buscar el lucro y alcanzar una serie de objetivos marcados en su formación. Para ello la creación o formación de empresas responde a la necesidad de cubrir un servicio o una necesidad en un entorno determinado y mediante el cual existe la posibilidad de salir beneficiado. (Galán J, 2020) 1 0 ESTADOS FINANCIEROS. Los estados financieros son informes que reflejan el estado de una empresa en un momento determinado, normalmente un año. Se componen de varios documentos en los que se plasma la situación financiera de un negocio y recoge información, tanto económica como patrimonial, de las empresas (Macou J, 2015). Cabe mencionar que es prescindible entender que los estados financieros, también son documentos que recogen todas las operaciones de las empresas durante un periodo determinado. Cuánto se ha facturado, cuál es el balance total de compras, qué cantidad debe un proveedor, cuánto queda por amortizar de un préstamo, cuál es el importe pagado en cuotas a la seguridad social por mis trabajadores, etc., son operaciones comunes en el día a día de una empresa. GESTIÓN DE INVENTARIO. Es el proceso de gestión del movimiento y la actividad de todos los activos físicos necesarios para producir mercancías en el proceso de fabricación. Comienza con la compra de componentes y termina con la venta del producto. Es decir, es el proceso de planificar, ejecutar y controlar los recursos que la empresa tiene disponibles y almacenados. (Zanotelli A, 2022) PROCESO ADMIINSTRATIVO. “El proceso administrativo es un conjunto de etapas(planificación, organización, dirección y control) cuya finalidad es conseguir los objetivos de una empresa u organización de la forma más eficiente posible”, Según (López J, 2019). PROCESO CONTABLE. El proceso contable es un ciclo mediante el cual se registran y procesan todas las operaciones que se llevan a cabo en una empresa a lo largo del ejercicio económico. Donde se concede presentar una serie de pasos que permiten identificar, registrar, organizar y presentar las diferentes operaciones contables y financieras que tiene una empresa. Si el proceso contable se 10 da de forma adecuada, se pueden tomar decisiones oportunas sobre el negocio. (Vanessa P, 2019) ÍNDICE DE CRECIMIENTO EN EL MERCADO. Esto se caracteriza como un aumento en la demanda del mercado de un producto o servicio. Por lo general, este crecimiento ocurre durante el período de expansión de una empresa. Las empresas buscan mejorar el atractivo del producto mediante la promoción de características y, en ocasiones, ofreciendo precios competitivos para aumentar las ventas. (Roy E, 2020) Para calcular el índice de crecimiento de ventas de tu empresa, deberás conocer el valor de las ventas netas del periodo inicial y el valor de las ventas netas del periodo actual. Estos valores deberían ser fáciles de encontrar en un estado de resultados. INVENTARIO. Son bienes o materiales que una empresa tiene la intención de vender a los clientes para obtener ganancias, es uno de los elementos más importantes de la cadena de suministro, consiste en realizar un seguimiento del inventario desde el fabricante hasta el almacén y desde allí hasta el punto de venta. El objetivo de la gestión de inventario es tener el producto correcto en el lugar y en el momento adecuado. Esto requiere información de inventario completa para saber cuándo volver a pedir, cuánto pedir y dónde se almacena el inventario. (Mensizabal R, 2020) RENTABILIDAD. Son beneficios que se han obtenido o se pueden obtener de una inversión. Por tanto, en el ámbito de negocios o inversiones empresariales es muy importante porque es un buen indicador de desarrollo de transformación y de la capacidad de la empresa para remunerar los recursos financieros utilizados. En relación con la inversión, la rentabilidad permite al inversor conocer en qué posición se encuentra frente al mercado. Si, la rentabilidad media del mercado es un 7% 11 y el inversor ha obtenido un 10%, quiere decir que ese inversor ha conocido al mercado. (Sevilla A, 2020) FACTURACIÓN. Se trata de un documento mercantil que registra la información de una venta o de una prestación de un servicio. En ella se constata físicamente que se ha realizado de forma legal y satisfactoria una operación entre dos partes. Por tanto, da validez y comunica que se han abonado los correspondientes impuestos establecidos. (Reyes P, 2023) FINANCIAMIENTO. Es el proceso por el cual una persona o empresa capta fondos públicos o privados. Así, dicho recursos podrán ser utilizados para solventar la adquisición de bienes o servicios, o para desarrollar distintos tipos de inversiones. Es decir que la financiación corresponde entonces a la obtención de dinero que puede ser destinado, al presupuesto de una obra o proyecto. Igualmente, puede servir para pagar a proveedores o empleados. (Westreicher G, 2020) EFICIENCIA. Es un concepto de gran importancia en el estudio económico, a grandes rasgos, se establece que un sistema eficiente es aquel en el que un individuo no puede mejorar su situación sin que empeore, como consecuencia, la de otro. Lo cual es un fenómeno ampliamente estudiado en el ámbito económico y hace referencia a la necesidad de menores asignaciones de factores para la producción de un determinado nivel de bienes y servicios. (Sánchez J, 2018) TRANSPARENCIA. La transparencia se traduce en principios y acciones claras destinadas a garantizar el acceso a información clara y oportuna para la ciudadanía, sobre las acciones, recursos y decisiones que se toman en las instituciones públicas y privadas. Por ende, la característica de una gestión o proceso, basada en valores éticos fundamentales universales como la honestidad, integridad, responsabilidad y eficacia. (Osorio M y Barreto P, 2022) 12 CAPITULO III 7. DESARROLLO. 7.1. PROCEDIMIENTO MISIÓN. “BEAUTIFUL BLOUSES” proporcionar a las mujeres de la ciudad de Sucúa una amplia selección de blusas de calidad y diseño. Por tanto, nos esforzamos en ofrecer una experiencia de compra única, donde cada cliente se sienta especial y encuentre prendas que realcen su estilo ambiente y personalidad. Buscamos ser reconocidos por nuestra dedicación al servicio al cliente, la excelencia en la calidad de nuestros productos y nuestro compromiso con la comunidad y el medio. VISIÓN. Ser una tienda líder de compra y venta de blusas para dama en la ciudad de Sucúa. Aspiramos a expandir nuestra presencia y ser reconocidos a nivel regional por nuestra capacidad y satisfacer las necesidades cambiantes de las mujeres modernas. Nos proyectamos como una empresa innovadora, comprometida con la sostenibilidad y la experiencia social, contribuyendo positivamente al desarrollo de la comunidad y al bienestar de clientes, empleados y entorno de referencia. 7.2. OBJETIVOS DE " BEAUTIFUL BLOUSES”. GENERAL Establecer como la principal tienda de referencia en la ciudad de Sucúa para la compra y venta de blusas para dama, ofreciendo productos de calidad, diseño, precio y un servicio al cliente excepcional. 13 ESPECIFICO Incrementar la variedad de blusas disponibles en nuestro inventario para satisfacer las preferencias y estilos de diferentes mujeres, incluyendo opciones para diversas ocasiones y temporadas. Mejorar la experiencia del cliente con estrategias que promuevan un trato amable, cálido y personalizado a las clientas, buscando crear un ambiente acogedor en la tienda que invite a la compra y la fidelización. Evaluar el rendimiento y la satisfacción tanto la empresa como al cliente, mediante mecanismos de seguimiento y evaluación para medir el nivel de satisfacción de nuestros clientes y el desempeño de la empresa, con el objetivo de identificar áreas de mejora y optimizar nuestro proceso continúe. 7.3. ANÁLISIS FODA DE " BEAUTIFUL BLOUSES”. El análisis FODA es una herramienta estratégica que permite identificar las Fortalezas, Oportunidades, Debilidades y Amenazas de una empresa. A continuación, realizaremos análisis para nuestra empresa " BEAUTIFUL BLOUSES” 14 Tabla 1 Matriz FODA de la Empresa " BEAUTIFUL BLOUSES” Exclusivo. Calidad. Variedad en color y tamaño. Un solo sector. Competencia. Recursos económicos. No se vende ropa para hombre y niños. Estacionalidad. FORTALEZAS DEBILIDADES OPORTUNIDADES AMENAZAS Ventas. Campaña publicitaria. Incrementos de ventas. Horarios. Entradas de nuevos Competidores. precios de grandes competidores. Ofertas de las competencias. FORTALEZAS. Exclusivo: se ofrece modelos exclusivos para damas. calidad: contamos con ropas de calidad en nuestras prendas, además tienen garantía directa en los productos. un solo sector: para nosotros el contar o dedicarnos a un solo sector nos permite enfocarnos de manera adecuado con nuestros clientes. Variedad en color y tamaños: es una ventaja contar con variedad de colores y tamaños en cuanto a las blusas que se vende en nuestra empresa. OPORTUNIDADES. Ventas: posibilidades de incrementar las ventas por los precios bajos en nuestras prendas. 15 Campañas publicitarias: las promociones a través de medios de comunicación nos ayudan llegar a más clientes. Incremento en ventas: incrementar las ventas en días especiales, día de la madre o aniversario del sector donde se encuentra el local. Horarios: extender los horarios de atención al cliente nos ayuda captar más clientes y tener mayores ganancias. DEBILIDADES. Competencia: Enfrentar la competencia de otras tiendas de ropa y moda que también ofrecen blusas para dama en la misma área. Recursos económicos: no se cuenta con muchos recursos económicos para financiar la compra y surtir prendas para varios géneros. No se vende ropa para hombre y niños: no contamos con prendas para género masculino y niños, debido a que es solo para damas. Estacionalidad: Lidiar con las fluctuaciones de la demanda en diferentes AMENAZAS. Los precios de grandes competidores. Ofertas de las competencias. Cambios de tendencias de la moda. Entradas de nuevos competidores. Para aprovechar las fortalezas y oportunidades, " BEAUTIFUL BLOUSES " considerar la variación en línea de mercadería tanto para hombres, mujeres y niños, mejorar las estrategias de marketing y mantener actualizada sobre las tendencias de moda. Además, se debería abordar las debilidades y amenazas, diversificando proveedores, diferenciando de la competencia y siendo ágil en la toma de decisiones. Por ende, el análisis FODA nos proporcionar una base sólida para la planificación estratégica y el crecimiento de la empresa. 16 7.4. VALORES CORPORATIVOS DE " BEAUTIFUL BLOUSES " Los valores corporativos son principios fundamentales que guían las acciones y decisiones de una empresa. Estos reflejan la cultura organizacional y son fundamentales para el éxito y la reputación de la empresa. A continuación, se presentan algunos valores corporativos que " BEAUTIFUL BLOUSES" podría adoptar: Calidad: Compromiso de ofrecer blusas de alta calidad y confeccionadas con materiales duraderos para garantizar la satisfacción de las clientas y generar confianza en la marca. Atención al cliente: Priorizar la excelencia en el servicio al cliente, escuchando sus necesidades, brindando asesoría personalizada y respondiendo de manera eficiente a sus consultas y sugerencias. Integridad: Actuar con honestidad, ética y transparencia en todas las operaciones comerciales y relaciones con proveedores, clientes y empleados. Innovación: Fomentar la creatividad y la búsqueda constante de nuevas tendencias y diseños en el mercado de blusas para ofrecer productos únicos y atractivos. Respeto: Valorar la diversidad, respetar las opiniones y tratar a todas las personas, internas y externas, con cortesía y consideración. Trabajo en equipo: Promover un ambiente de colaboración y apoyo entre los empleados, reconociendo y valorando las contribuciones individuales para alcanzar metas comunes. Responsabilidad social y ambiental: Comprometerse con prácticas sostenibles, preocupándose por el impacto en la comunidad y el medio ambiente, y participando en acciones que benefician a la sociedad. Compromiso con la moda inclusiva: Ofrecer una variedad de estilos y tallas para asegurar que todas las mujeres se sientan representadas y puedan encontrar prendas que se ajusten a sus necesidades y preferencias. 17 7.5. ORGANIGRAMA ESTRUCTURAL DE " BEAUTIFUL BLOUSES " Para nuestra empresa el organigrama estructural, es la clave de presentación organizacional, que busca y reflejar la estrategia para afrontar los retos en el mercado. Por tanto, es una herramienta que se puede definir como la columna vertebral de la empresa " BEAUTIFUL BLOUSES”. Tabla 2 Organigrama Estructural de " BEAUTIFUL BLOUSES” GERENTE CONTADORA VENDEDOR VENDEDOR IDENTIFICACIÓN DE CARGO BEAUTIFUL BLOUSES Tabla 3 Cargo y Rol de “BEAUTIFUL BLOUSES” No CARGO APELLIDOS Y NOMBRES 1 Gerente Espinoza Urdialez Jhoselin Gabriela 2 Área Financiera Chuindia Andicha Laura ROL Responsable de la dirección estratégica y operativa de la empresa. Toma decisiones clave y supervisa todas las áreas del negocio. Encargado de la gestión financiera de la empresa. Elabora presupuestos, controla los gastos y maneja aspectos contables y fiscales. 18 3 Área de Ventas Cashindo Tivi Marlene Fernanda 4 Equipo de Logística y Almacén Jiukam Nurinkias Oswaldo Romel Encargado de gestionar el equipo de ventas y establecer estrategias para aumentar las ventas. Supervisa el desempeño de los vendedores y coordina las actividades de marketing y Promoción. Personal encargado de recibir, almacenar y gestionar el inventario de blusas en el almacén. Prepare los pedidos para su entrega y se asegure de que haya suficiente stock disponible. 8. PROCESO CONTABLE El proceso contable en el emprendimiento " BEAUTIFUL BLOUSES " es fundamental para mantener un registro preciso y completo de todas las transacciones financieras y comerciales de la empresa. A continuación, se presenta una descripción general del proceso contable que se implementa en la empresa: Registro de Transacciones: Todas las transacciones financieras y comerciales, como ventas, compras, gastos, ingresos y pagos, se registran diariamente. Esto incluye facturas de proveedores, facturas de ventas, recibos, comprobantes de pago, entre otros documentos respaldatorios. Libros Contables: Se lleva un conjunto de libros contables para registrar las operaciones de manera organizada. Los principales libros utilizados son: Libro Diario: Registra las transacciones en orden cronológico. Libro Mayor: Resume las transacciones clasificadas por cuentas contables. Libro de Inventarios y Balances: Mantiene registro del inventario y los balances financieros de la empresa. Etc. 19 8.1. PLAN DE CUENTAS Tabla 4 Plan de Cuentas de “BEAUTIFUL BLOUSES” CODIGO CUENTAS 1 ACTIVO 1.1 ACTIVO CORRIENTE 1.1.01 1.1.02 CAJA 1.1.02.001 1.1.03 BANCO DEL AUSTRO 1.1.03.001 CUENTAS POR COBRAR CLIENTES 1.1.04 1.1.04.001 CUENTAS POR PAGAR 1.1.04.002 1.2 IVA EN COMPRAS 1.2.01 1.2.01.001 MUEBLES Y ENSERES 1.2.01.002 DEPRECIACION ACUMULADA DE MUEBLES Y ENSERES EQUIPO DE COMPUTO 1.2.02 1.2.02.001 1.2.02.002 BANCOS CUENTAS POR COBRAR INVENTARIOS DE MERCADERIA ACTIVO NO CORRIENTE GASTO DEPRECIACION DE MUEBLES YENSERES GASTO DEPRECIACION DE EQUIPO DE COMPUTO DEPRECIACION ACUMULADA DE EQUIPODE COMPUTO 2 PASIVOS 2.1 2.1.01 PASIVO CORRIENTE 2.1.01001 2.1.02 DOCUMENTOS POR PAGAR PROVEDORES 2.1.02.001 2.1.02.002 IVA VENTAS 2.1.03 2.1.03.001 CUENTAS POR PAGAR DIVERSAS 2.2 NO CORRRIENTE (LARGO PLAZO) 2.2.01 3 PRESTAMOS BANCARIOS (LARGO PLAZO) 3.1 CAPITAL SOCIAL CUENTAS POR PAGAR OTRAS OBLIGACIONES CORRIENTES PARTICIPACION TRABAJADORES PORPAGAR SERVICIOS BASICOS POR PAGAR A EMPRESAS PUBLICAS PATRIMONIO 20 3.1. 01 4 4.1.01 4.1.02 5 5.1 5.1.01 6 6.01 6.01.01 6.01.02 6.01.03 6.01.04 6.01.05 6.01.06 6.01.07 RESERVAS INGRESOS INGRESOS OPERATIVOS VENTAS COSTOS COSTO DE VENTA COMPRAS GASTOS GASTOS OPERACIONALES GASTOS DE VENTAS GASTO ARRIENDO OPERATIVO GASTO BENEFICIOS DE LEY GASTOS SUELDO SALARIO BENEFICIOS Y PRÉSTAMOS SALARIOS APORTE PERSONAL AL IESS POR PAGAR GASTOS SERVICOS BASICOS 21 8.2. ROL DE PAGOS BEAUTIFUL BLOUSES. Tabla 5 Rol de pagos "BEAUTIFUL BLOUSES" “BEAUTIFUL BLOUSES” MES N o APELLIDOS Y NOMBRES Atiencia Cárdenas Joel 1 Alfonso TOTALES ROL DE PAGOS AÑO ENERO CARGO Gerente general 2023,00 DIA SUELD SUELD S O O TR NOMIN GANA A. AL DO HOR HOR TOTA VALO TOTAL APORTE AS AS L HRS R HRS INGRES PATRON 50% 100% EXTR EXTR OS AL AS AS APOR TE IESS 157,5 110,2 0 5 10,4 2 21 0 0 0 157,5 110,2 0 5 0,00 0,00 0,00 0 17,56 110,2 5 0,00 17,56 110,2 10,4 5 2 PRESTAMOS QUIROGRAFA RIOS ANTICIP OS Y PRESTA MOS TOTAL DESCUEN TOS LIQUI DO A PAGA R 10,42 99,83 0,00 0,00 10,42 99,83 22 8.3. INVENTARIOS DE MERCADERÍA DE “BEAUTIFUL BLOUSES” Tabla 6 Inventarios de Mercadería de “BEAUTIFUL BLOUSES” fecha 29/5/2023 "BEAUTIFUL BLOUSES" Fecha:29/5/2023 presentado en dólares americanos INVENTARIO DE MERCADERÍA NO CANTIDAD DESCRIPCION FECHA DE CODIGO DEL ADQUISICION S PRODUCTO M L 1 NB1 29/5/2023 CUELLO EN V 25 7 5 3,13 2 NB2 29/5/2023 BODYSUIT 25 5 5 3,13 3 NB3 29/5/2023 TOP LENCERO 5 4 3 3,13 4 NB4 29/5/2023 BLUSA ENCAJE 5 5 4 3,13 CROP TOP 7 7 7 3,13 67 28 24 15,65 5 NB5 TOTAL IVA 12% PRECIO TOTAL CON IVA $ 115,81 $ 30 93,90 $ 12 37,56 $ 13,90 $ 11,27 $ 4,51 $ 129,71 $ 105,17 $ 42,07 $ 4,02 $ 4,02 $ 4,02 $ 46,95 $ 21 65,73 $ 115 359,95 $ 5,63 $ 7,89 $ 43,19 $ 52,58 $ 73,62 $ 403,14 $ 4,02 $ 4,02 PRECIO DE CANTIDAD ADQUISICIÓN PRECIO TOTAL 37 15 PRECIO DE VENTA 22,5 23 Tabla 7 Inventario de Mercadería de “BEAUTIFUL BLOUSES” fecha 10/05/2023 "BEAUTIFUL BLOUSES" Fecha:10/6/2023 presentado en dólares americanos INVENTARIO DE MERCADERÍA NO CANTIDAD DESCRIPCION FECHA DE CODIGO DEL ADQUISICION S PRODUCTO M PRECIO DE CANTIDAD ADQUISICIÓN L PRECIO TOTAL 1 NB1 10/6/2023 CUELLO EN V 7 10 7 4,02 24 $96,48 2 NB2 10/6/2023 BODYSUIT 7 7 7 3,13 21 $65,73 3 NB3 20/6/2023 TOP LENCERO 8 8 6 3,13 22 $68,86 4 NB4 20/6/2023 BLUSA ENCAJE 9 9 9 3,13 27 $84,51 5 NB5 20/6/2023 CROP TOP 8 8 8 3,13 24 $75,12 39 42 37 16,54 TOTAL $ 390,70 IVA 12% PRECIO TOTAL CON IVA $ 108,06 $ $7,89 73,62 $ $8,26 77,12 $11,58 $ 94,65 $ $9,01 84,13 $ 437,58 $10,14 PRECIO DE VENTA $4,50 $ 4,50 $ 4,50 $ 4,50 $ 4,50 22,5 24 8.4. INVENTARIO DE BIENES “BEAUTIFUL BLOUSES”. Tabla 8 Inventarios de Bienes “BEAUTIFUL BLOUSES” INVENTARIO DE ACTIVOS FIJOS “BEAUTIFUL BLOUSES” PRECIO TOTAL NUMERO CÓDIGO FECHA DE ADQUISICIÓN 1 AT00001 26/5/2023 2 AT00002 26/5/2023 3 AT00003 26/5/2023 4 AT00004 26/5/2023 6 AT00006 26/5/2023 DETALLE Computador Estante Calculadora CANTIDAD PRECIO UNITARIO 1 $300,00 $300,00 1 $120,00 $120,00 1 $13,00 $13,00 1 $14,56 $14,56 1 $15,00 $15,00 Silla de Plástico Armador TOTAL $462,56 25 8.5. ESTADO DE SITUACIÓN INICIAL “BEAUTIFUL BLOUSES”. Tabla 9 ESTADO DE SITUACIÓN INICIAL “BEAUTIFUL BLOUSES” " BEAUTIFUL BLOUSES" ESTADO SE SITUACION INICIAL DEL:26/5/2023 EN DOLARES AMERICANOS ACTIVOS ACTIVO CORRIENTE CAJA BANCO INVENTARIO DE MERCADERIA SUMINISTRO DE OFICINA TOTAL ACTIVOS CORRIENTE ACTIVO NO CORRIENTE MUEBLES Y ENSERES EQUIPO DE COMPUTO TOTAL ACTIVOS NO CORRIENTE PASIVO Y PATRIMONIO PASIVO $500,00 $200,00 $ 359,95 $13,40 $1.073,35 PASIVOS NO CORRIENTE $149,56 $300,00 $449,56 TOTAL DE PASIVO CORRIENTE PATRIMONIO $ - $ - ACTIVOS NETOS CAPITAL $1.522,91 TOTAL PATRIMONIO $1.522,91 TOTAL DE ACTIVOS TOTAL PASIVO+PATRIMONIO $1.522,91 $1.522,91 26 8.6. TRANSACCIONES Mayo 28/ 2023 La señorita Jhoselin Espinoza representante de la empresa ´´´BEAUTIFUL BLOUSE´´ compra una cantidad de 115 blusas valorado en 359, 95 dolares incluido Iva según factura N 0000013 Mayo 29/ 2023 BEAUTIFUL BLOUSES, vendio 7 blusas bodysuit, 5 blusas top lencero, 3 blusas encaje al contado, a la señora Paula Alvarado por el valor de 4, 50 cada blusa, en efectivo incluido Iva según factura 0000001 Mayo 29/ 2023 La señorita Jhoselin Espinoza representante de la empresa ´´´BEAUTIFUL BLOUSE´´ compra de mercaderia valorado en 350, 56 dolares incluido Iva según factura N 00009876 Mayo 29/ 2023 BEAUTIFUL BLOUSES, vendio 5 blusas top lencero, 5 blusas bodysuit, 3 blusas encaje crop top, 7 blusas cuello en V a la señorita Dayana Ledesma por el valor de 4, 50 cada blusa, en efectivo incluido Iva según factura 0000002 Mayo 29/ 2023 BEAUTIFUL BLOUSES, vendio 1 blusa top encaje, 1 blusa crop top, 1 blusas en V, al señor Hugo Arias el valor de 4, 50 cada blusa incluido Iva según factura 0000003 Mayo 29/ 2023 BEAUTIFUL BLOUSES, vendió 1 blusa bodysuit , 1 blusa crop top, al señor Hugo Arias por el valor de 4, 50 cada blusa, en efectivo incluido IVA según factura 0000004 Mayo 30/ 2023 BEAUTIFUL BLOUSES, se realizó una venta por medio de una transacción de bancos, 1 blusa crop top, 1 blusa top lencero , 1 blusa cuello en V a la señora Valeria Rivera por el valor de 4, 50 cada blusa incluido Iva según factura 0000005 Mayo 30/ 2023 BEAUTIFUL BLOUSES, realizo una venta de 2 blusas top lencero, 2 blusa encaje, a la señora Adriana Atiencia por el valor de 4, 50 cada blusa, en efectivo incluido Iva según factura 0000006 Mayo 30/ 2023 BEAUTIFUL BLOUSES, realizo una venta de 2 blusas top lencero, 1 blusa cuello en V, a la señora Mirian Toledo por el valor de 4, 50 cada blusa, en efectivo incluido Iva según factura 0000007 Mayo 31/ 2023 BEAUTIFUL BLOUSES, se realizo una venta por medio de una transacción de bancos, 3 blusas crop top, 1 blusa top lencero , 1 blusa cuello en V a la señora Andrea Portillo por el valor de 4, 50 cada blusa incluido Iva según factura 0000008 Mayo 31/ 2023 BEAUTIFUL BLOUSES, se realizo una venta por medio de una transacción de bancos, 1 blusa cuello en V, 1 blusa cuello en bodysuit a la señora Erika Andrade por el valor de 4, 50 cada blusa incluido Iva según factura 0000009 Mayo 31/2023 BEAUTIFUL BLOUSES, realizo una venta de 15 blusas cuello en V, 7 crop top , 8 blusas encaje, 5 blusas bodysuit a la señora Maria Arias por el valor de 4, 50 cada blusa, en efectivo incluido Iva según factura 0000010 27 Junio 01/2023 BEAUTIFUL BLOUSES, realizo una venta de 7 blusas encaje , 8 blusas cuello en V, 7 blusas top lencero a la señora Isis Berzosa por el valor de 4, 50 cada blusa, en efectivo incluido Iva según factura 0000011 Junio 01/2023 BEAUTIFUL BLOUSES, realizo una venta de 2 blusas bodysuit , 1 blusa crop top a la señora Clara Diaz por el valor de 4, 50 cada blusa, en efectivo incluido Iva según factura 0000012 Junio 01/2023 BEAUTIFUL BLOUSES, realizo una venta de 2 blusas cuello en V , 2 blusas bodysuit al señor Aldair Cabrera por el valor de 4, 50 cada blusa, en efectivo incluido Iva según factura 0000013 Junio 02/2023 BEAUTIFUL BLOUSES, realizo una venta de 3 blusas cuello en V al señor Juan Méndez por el valor de 4, 50 cada blusa, en efectivo incluido Iva según factura 0000014 Junio 02/2023 BEAUTIFUL BLOUSES, realizo una venta de 4 blusas cuello en V, 9 blusas lencero, 2 blusas crop top a la señorita Gisela López por el valor de 4, 50 cada blusa, en efectivo incluido Iva según factura 0000015 Junio 02/2023 BEAUTIFUL BLOUSES, realizo una venta de 2 blusas bodysuit, 1 blusa encaje, 1 blusa top lencero a la señorita Judit Mendez por el valor de 4, 50 cada blusa, en efectivo incluido IVA según factura 0000016 Junio 03/2023 BEAUTIFUL BLOUSES, realizo una venta de 10 blusas cuello en V, 15 blusas bodysuit a la señorita Rosa lopez por el valor de 4, 50 cada blusa, en efectivo incluido Iva según factura 0000017 Junio 03/2023 BEAUTIFUL BLOUSES, realizo una venta de 3 blusas crop top la señorita Rosa lopez por el valor de 4, 50 cada blusa, en efectivo incluido Iva según factura 0000018 Junio 03/2023 BEAUTIFUL BLOUSES, realizo una venta de 15 blusas bodysuit, 5 blusas top lencero, 5 blusas encaje al señor Vinicio Lopez por el valor de 4, 50 cada blusa, en efectivo incluido Iva según factura 0000019 Junio 03/2023 BEAUTIFUL BLOUSES, realizo una venta de 3 blusas encaje a la señora Dayana Ledesma por el valor de 4, 50 cada blusa, en efectivo incluido Iva según factura 0000020 Junio 10/2023 BEAUTIFUL BLOUSES, realizo una venta de 2 blusas crop top, 1 blusa encaje a la señora Mayerli Rivadeneira por el valor de 4, 50 cada blusa, en efectivo incluido Iva según factura 0000021 Junio 10/2023 La señorita Jhoselin Espinoza representante de la empresa ´´´BEAUTIFUL BLOUSE´´ compra mercaderia valorado en 437,48 , paga en efectivo incluido Iva según factura N 00009878 8.7. LIBRO DIARIO “BEAUTIFUL BLOUSES”. 28 Tabla 10 Libro diario de “BEAUTIFUL BLOUSES” "BEAUTIFUL BLOUSES " LIBRO DIARIO DEL 28 DE MAYO A JULIO DEL 2023 EN DOLARES AMERICANOS PARCIAL DETALLE USD 1 FECHA 28may DEBE HABER $ 500,00 $ 200,00 $ 359,95 $ 13,40 $ 149,56 $ 300,00 CAJA BANCO INVENTARIO DE MERCADERIA SUMINISTRO DE OFICINA MUEBLES Y ENSERES EQUIPO DE COMPUTACION CAPITAL SOCIAL p/r el estado de situación inicial 29may $1.522,91 2 $ 67,54 CAJA $ 60,30 VENTAS 7 blusas bodysuit 5 blusas top lencero 3 blusas cencaje 28,14 20,1 12,06 $ 7,24 IVA EN VENTAS P/R la venta según Factura N° 000000001 3 INVENTARIO DE MERCADERIA 29may IVA EN COMPRAS $313,00 $37,56 CAJA P/R compra de mercadería según factura N 000009876 $350,56 29 4 CAJA 29may $90,05 VENTAS $80,40 5 blusas top lencero 5 blusas bodysuit 3 blusas crop top 7 blusas cuello en V IVA EN VENTAS P/R la venta según Factura N° 000000002 5 CAJA 29may 20,1 20,1 12,06 28,14 $9,65 $13,51 VENTAS $12,06 1 blusa encaje 1 blusa crop top 1 blusa en V IVA EN VENTAS P/R la venta según Factura N° 000000003 29may 4,02 4,02 4,02 $1,45 6 CAJA $9,00 1 blusa bodysuit 4,02 1 blusa crop top 4,02 VENTAS $8,04 $0,96 IVA EN VENTAS P/R la venta según Factura N° 000000004 30may 7 $ 13,51 BANCO 1 blusa crop top 1 blusa top lencero 1 blusa cuello en V 4,02 4,02 4,02 $ 12,06 VENTAS IVA EN VENTAS $1,45 P/R la venta según Factura N° 000000005 30may 8 CAJA 2 blusas yop lencero 2 blusas blusa encaje $ 18,01 8,04 4,02 21 0 $16,08 $1,93 VENTAS IVA EN VENTAS P/r venta según factura N 000000006 30may 9 $ 13,51 CAJA 2 blusas cuello encaje 1 blusa cuello en V VENTAS IVA VENTAS 8,04 4,02 $12,06 $1,45 P/r venta según factura N 000000007 10 $ 22,51 BANCO 3 blusas crop top 1 blusa cuello en V 1 blusa top lencero 31may 12,06 4,02 4,02 $20,10 VENTA IVA EN VENTA $2,41 P/R la venta según Factura N° 000000008 31may 11 BANCO 1 blusa cuello en V 1 blusa bodysuit VENTAS IVA EN VENTAS P/r venta según factura N 000000009 31may 1-jun $9,00 4,02 4,02 $8,04 $0,96 12 CAJA 15 blusas cuello en V 7 blusas crop top 8 blusas encaje 5 blusas bodysuit VENTAS IVA EN VENTAS P/R pago en efectivo con Factura N° 0000000010 13 $157,58 60,3 28,14 32,16 20,1 $140,70 $16,88 21 1 $ 99,05 CAJA 7 blusas encaje 8 blusas cuello en V 7 blusas top lencero 28,14 32,16 28,14 $ 88,44 $10,61 VENTAS 1-jun IVA EN VENTAS P/R pago en efectivo con Factura N° 0000000011 14 $ 13,51 CAJA 2 blusas body suit 1 blusa crop top 8,04 4,04 $ 12,06 $ 1,45 VENTAS IVA EN VENTA 1-jun P/R la venta según Factura N° 0000000012 15 $ 18,01 CAJA 2 blusas cuello en V 2 blusas bodysuit 8,04 8,04 $ 16,08 VENTAS 2-jun IVA VENTA P/R la venta según Factura N° 0000000013 16 $1,93 $ 13,51 CAJA 3 blusas cuello en V $ 12,06 VENTAS 2-jun IVA EN VENTAS P/R la venta según Factura N° 0000000014 17 $1,45 $ 67,54 CAJA 4 blusas cuello en V 9 blusas crop lencero 2 blusas crop top 16,08 36,18 8,04 $ 60,30 $ 7,24 VENTAS IVA VENTAS 30 2-jun P/Rventa según factura 000000015 18 $ 18,01 CAJA 2 blusas bodysuit 1 blusa encaje 1 blusa top lencero 8,04 4,02 4,04 $ 16,08 $ 1,93 VENTAS IVA VENTAS 3-jun P/Rventa según factura 000000016 19 $ 112,56 CAJA 10 blusas cuello en V 15 blusas bodysuit 40,2 60,3 $ 100,50 $ 12,06 VENTAS IVA VENTAS 3-jun P/Rventa según factura 000000017 20 $ 13,51 CAJA 3 blusas crop top 12,06 $ 12,06 $ 1,45 VENTAS IVA VENTAS 3-jun P/Rventa según factura 000000018 21 $ 112,56 CAJA 15 blusas bodysuit 5 top lencero 5 blusas encaje 60,3 20,1 20,1 $ 100,50 $ 12,06 VENTAS IVA VENTAS 6-jun P/Rventa según factura 000000019 22 $ 13,51 CAJA 3 blusas encaje 12,06 31 $ 12,06 $ 1,45 VENTAS IVA VENTAS P/Rventa según factura 000000020 10jun 23 $ 13,51 BANCO 2 blusas crop top 1 blusa encaje 8,04 4,02 $ 12,06 $ 1,45 VENTAS IVA VENTAS P/Rventa según factura 000000021 24 $ 390,70 INVENTARIO DE MERCADERIA 10jun $ 46,88 IVA EN COMPRAS $ 437,58 CAJA P/R compra de mercaderia según factura N 000009878 25 $ 45,02 BANCO 15jun $ 40,20 VENTAS 5 blusas bodysuit 5 blusas crop top 20,1 20,1 $ 4,82 IVA VENTAS P/Rventa según factura 000000022 22jun 25 $ 22,51 CAJA $ 20,10 VENTAS 2 blusas cuello en V 2 blusas crop top 1 blusa encaje 8,04 8,04 4,02 $ 2,41 IVA VENTAS P/Rventa según factura 000000023 32 26 $ 50,00 $ 6,00 GASTO ARRIENDO OPERATIVO 29jun IVA EN COMPRAS $ 56,00 BANCO P/R Pago de arriendo 27 $ 36,02 CAJA 2-jul $ 32,16 VENTAS 3 blusas bodysuit 3 blusas top lencero 2blusas encaje 12,06 12,06 8,04 $ 3,86 IVA VENTAS P/R Pago con factura de 000000024 28 $ 31,52 CAJA 2-jul $ 28,14 $ 3,38 VENTAS IVA VENTAS P/R Pago con factura de 000000025 30 2-jul $ 157,50 GASTO SUELDO SALRIO Aporte personal al IESS 14,88 $142,62 BANCO P/R valor a pagar al vendedor sueldo de junio 31 2-jul $ 40,00 GASTO SERVICIO BASICO ENERGIA ELECTRICA AGUA $ 32,00 $ 8,00 $ 40,00 CAJA P/r valor a cancelar por el pago de luz y agua del mes de junio 2023 32 2.jul GASTO DEPRECIACION MUEBLES Y ENSERES $ 4,15 33 DEPRECIACION ACUMULADA MUEBLES Y ENSERES P/r por depreciación de muebles y enseres mes de junio 2023 33 2-jul $ 4,15 $ 4,58 GASTO DEPRECIACION EQUIPO DE COMPUTO DEPRECIACION ACUMULADA EQUIPO DE COMPUTO $ 4,58 P/r por depreciación de equipo de computo junio 2023 34 2-jul $ 672,95 COSTO DE VENTAS $ 359,95 INVENTARIO DE MERCADERIA $ 313,00 COMPRAS P/r Cierre de cuentas de inventario inicial, compras y determinar ventas netas 35 2-jul $ 390,70 INVENTARIO FINAL $ 390,70 COSTO DE VENTAS P/r Ingreso de mercadería y determinar costo de venta 36 2-jul $ 111,92 IVA EN VENTAS $ 10,76 $ 101,16 IMPUESTO POR PAGAR IVA EN COMPRAS p/r. Liquidación del Iva del mes de Enero 37 2-jul VENTAS $ 932,64 $ 282,25 $ 650,39 COSTO DE VENTAS UTILIDAD BRUTA EN VENTAS P/r Cierre de cuentas, costo de ventas y determinar la utilidad del ejercicio 38 2-jul RESUMEN DE PERDIDAS Y GANANCIAS $ 216,23 34 $ 157,50 $ 50,00 $ 4,15 $ 4,58 GASTO SUELDO SALARIO GASTO ARRENDAMIENTO OPERATIVO GASTO DEPRECIACION ACUMULADA MUEBLES Y ENSERES GASTO DEPRECIACION ACUMULADA EQUIPO DE COMPUTO P/r Cierre de cuentas de gastos para determinar la utilidad o pérdida del ejercicio 39 2-jun $ 650,39 UTILIDAD BRUTA EN VENTAS UTILIDAD DEL EJERCICIO ANTES DEL IMPUESTO $ 434,16 $ 216,23 RESUMEN DE PERDIDAS Y GANANCIAS P/r Cierre de cuentas de ingreso 40 2-jun $ 412,80 UTILIDAD BRUTA EN VENTAS $ 61,92 $ 87,72 $ 26,31 $ 236,85 15% UTILIDADES A LOS TRABAJADORES 25% IMPUESTOS A LA RENTA POR PAGAR 10% RESERVA LEGAL UTILIDAD NETA DEL EJERCICIO P/r Determinación de la utilidad neta del ejercicio TOTAL 928,46 $ 7.005,47 $ 7.005,47 35 8.8. LIBRO MAYOR “BEAUTIFUL BLOUSES”. Tabla 11 Libro Mayor de “BEAUTIFUL BLOUSES” EMPRESA " BEAUTIFUL BLOUSES" LIBRO MAYOR PRINCIPAL Expresado en dólares americanos NOMBRE DE LA CUENTA: CAJA FECHA 28may 29may 29may 29may 29may 29may 30may 30may 31may 1-jun 1-jun 1-jun 2-jun 2-jun 2-jun 3-jun 3-jun 3-jun 6-jun DETALLE Estado de situación inicial Venta de mercadería Compra de mercadería Venta de mercadería venta de mercadería Venta de mercadería venta de mercadería venta de mercadería venta de mercaderías Venta de mercaderías Venta de mercadería venta de mercadería Venta de mercadería Venta de mercadería Venta de mercadería Venta de mercadería Venta de mercadería Venta de mercaderías Venta de mercadería REF. 1 2 DEBE 5 6 8 9 12 13 14 15 16 17 18 19 20 21 22 SALDO DEUDOR 500,00 500,00 74,54 574,54 3 4 HABER 350,56 223,98 90,05 314,03 13,51 327,54 9,00 336,54 18,01 354,55 15,12 369,67 157,58 527,25 99,05 626,30 13,51 639,81 18,01 657,82 13,51 671,33 67,54 738,87 18,01 756,88 112,56 869,44 13,51 882,95 112,56 995,51 13,51 1009,02 36 10-jun 22-jul 2-jul 2-jul 2-jul 24 Compra de mercadería 26 venta de mercadería 28 venta de mercadería 29 venta de mercaderías pago de servicios básicos 413,66 22,52 617,88 36,02 653,90 31,52 685,42 32 TOTAL 595,36 1.449,64 40,00 645,42 804,22 645,42 EMPRESA " BEAUTIFUL BLOUSES " LIBRO MAYOR PRINCIPAL Expresado en dólares americanos NOMBRE DE LA CUENTA: BANCOS FECHA 28may 30may 31may 31may 10-jun 15-jun 29-jun 2-jul DETALLE Estado de situación inicial REF. 1 7 venta de mercadería 10 venta de mercadería 11 venta de mercadería venta de mercadería venta de mercadería 23 25 DEBE 200,00 200,00 13,51 213,51 22,51 236,02 9,00 13,51 45,02 245,02 258,53 303,55 $ 56,00 $ 142,62 27 pago de arriendo 31 sueldo y salario TOTAL SALDO DEUDOR HABER 303,55 198,62 247,55 104,93 104,93 EMPRESA "BEAUTIFUL BLOUSES " LIBRO MAYOR PRINCIPAL Expresado en dólares americanos NOMBRE DE LA CUENTA: INVENTARIO DE MERCADERÍA FECHA 28may 29may 10-jun 2-jul DETALLE Estado de situación inicial compra de mercadería compra de mercadería Cierre de inventario inicial REF. 1 3 24 34 DEBE HABER SALDO DEUDOR 359,95 359,95 313,00 390,70 672,95 1063,65 703,70 359,95 37 2-jul Cierre de inventario final 35 TOTAL 390,70 1.454,35 1094,40 359,95 1.094,40 EMPRESA " BEAUTIFUL BLOUSES " LIBRO MAYOR PRINCIPAL Expresado en dólares americanos NOMBRE DE LA CUENTA: IVA EN COMPRAS FECHA 29may 10-jun 29-jun 2-jul DETALLE REF. DEBE HABER SALDO DEUDOR compra de mercadería 3 37,56 37,56 compra de mercadería arriendo opertaivo liquitacion de mes de junio 24 27 36 37,56 6,00 75,12 81,12 -20,04 - TOTAL 101,16 81,12 101,16 20,04 EMPRESA " BEAUTIFUL BLOUSES " LIBRO MAYOR PRINCIPAL Expresado en dólares americanos CUENTA: SUMINISTROS DE OFICINA FEC CONCEPTO HA 28may ESTADO DE SITUACION INICIAL TOTALES DEB E SALDO DEUDOR ACREEDOR HABER 13,40 13,40 13,4 13,40 0 EMPRESA " BEAUTIFUL BLOUSES LIBRO MAYOR PRINCIPAL Expresado en dólares americanos NOMBRE DE LA CUENTA: MUEBLES Y ENSERES FECHA 28may DETALLE Estado de situación inicial TOTAL REF. 1 DEBE HABER SALDO DEUDOR 149,56 149,56 149,56 149,56 38 EMPRESA "BEAUTIFUL BOUSES " LIBRO MAYOR PRINCIPAL Expresado en dólares americanos NOMBRE DE LA CUENTA: EQUIPO DE COMPUTO FECHA 28may DETALLE Estado de situación inicial REF. 1 TOTAL DEBE HABER SALDO DEUDOR 300,00 300,00 300,00 300,00 EMPRESA " BEAUTIFUL BLOUSES " LIBRO MAYOR PRINCIPAL Expresado en dólares americanos NOMBRE DE LA CUENTA: CAPITAL SOCIAL FECHA 29may DETALLE Estado de situación inicial TOTAL REF. 1 DEBE HABER 1522,91 1.522,91 SALDO ACREEDOR 1522,91 1.522,91 39 EMPRESA "BEAUTIFUL BLOUSES " LIBRO MAYOR PRINCIPAL Expresado en dólares americanos NOMBRE DE LA CUENTA: VENTAS FECHA 29may 29may 29may 29may 30may 30may 30may DETALLE Venta de mercadería, factura 000000001 Venta de mercadería, factura 000000002 Venta de mercadería, factura 000000003 Venta de mercaderia, factura 000000004 Venta de mercaderia, factura 000000005 Venta de mercaderia, factura 000000006 Venta de mercaderia, factura 000000007 Venta de mercaderia, factura 31-ene 000000008 31- Venta de mercaderia, factura may 000000009 31- Venta de mercaderia, factura may 000000010 Venta de mercaderia, factura 1-jun 000000011 Venta de mercaderia, factura 1-jun 000000012 Venta de mercaderia, factura 1-jun 000000013 Venta de mercaderia, factura 2-jun 000000014 Venta de mercaderia, factura 2-jun 000000015 REF. DEBE HABER 2 4 5 6 7 8 9 10 11 12 13 14 15 16 17 60,3 SALDO ACREEDOR 60,30 80,40 140,70 12,06 152,76 8,04 160,80 12,06 172,86 16,08 188,94 12,06 201,00 20,10 221,10 8,04 229,14 140,70 369,84 88,44 458,28 12,06 470,34 16,08 486,42 12,06 498,48 60,30 558,78 31 0 2-jun 3-jun 3-jun 3-jun 6-jun 10-jun 15-jun 22-jun 2-jul 2-jul 2-jul Venta de mercadería, factura 000000016 Venta de mercadería, factura 000000017 18 19 20 Venta mercaderia 21 venta de mercadería 22 venta de mercadería 23 venta de mercadería 25 venta de mercadería 26 venta de mercadería 28 venta de mercadería 29 venta de mercadería 37 venta de mercadería TOTAL 16,08 574,86 100,50 675,36 12,06 687,42 100,50 787,92 12,06 799,98 12,06 812,04 40,20 852,24 20,10 872,34 32,16 904,50 28,14 932,64 932,64 932,64 932,64 - EMPRESA "BEAUTIFUL BLOUSES " LIBRO MAYOR PRINCIPAL Expresado en dólares americanos NOMBRE DE LA CUENTA: IVA EN VENTAS FECHA 29may 29may 29may 29may 30may 30may 30may 31may 31may DETALLE Venta de mercaderia, factura 000000001 Venta de mercaderia, factura 000000002 Venta de mercaderia, factura 000000003 Venta de mercaderia, factura 000000004 Venta de mercaderia, factura 000000005 Venta de mercaderia, factura 000000006 Venta de mercaderia, factura 000000007 Venta de mercaderia, factura 000000008 Venta de mercaderia, factura 000000009 REF. DEBE HABER 2 4 5 6 7 8 9 10 11 7,24 SALDO ACREEDOR 7,24 9,65 16,89 1,45 18,34 0,96 19,30 1,45 20,75 1,93 22,68 1,45 24,13 2,41 26,54 0,96 27,50 40 31may 1-jun 1-jun 1-jun 2-jun 2-jun 2-jun 3-jun 3-jun 3-jun 6-jun 10-jun 15-jun 22-jun 2-jul 2-jul Venta de mercadería, factura 000000010 Venta de mercaderia, factura 000000011 Venta de mercaderia, factura 000000012 Venta de mercaderia, factura 000000013 Venta de mercaderia, factura 000000014 Venta de mercaderia, factura 000000015 Venta de mercaderia, factura 000000016 Venta de mercaderia, factura 000000017 12 13 14 15 16 17 18 19 20 venta de mercaderia 21 venta de mercaderia 22 venta de mercaderia 23 venta de mercaderia 25 venta de mercaderia 26 venta de mercaderia 28 venta de mercaderia 29 venta de mercaderia 2-jul 36 TOTAL 16,88 44,38 10,61 54,99 1,45 56,44 1,93 58,37 1,45 59,82 7,24 67,06 1,93 68,99 12,06 81,05 1,45 82,50 12,06 94,56 1,45 96,01 1,45 97,46 4,82 102,28 2,41 104,69 3,86 108,55 3,38 111,93 111,93 111,93 111,93 0,00 EMPRESA "BEAUTIFUL BLOUSES " LIBRO MAYOR PRINCIPAL Expresado en dólares americanos NOMBRE DE LA CUENTA: GASTO SUELDO SALARIO FECHA 2-jul 2-jul DETALLE Gasto Sueldo Salario mes de junio Gasto para determinar la utilidad TOTAL REF. 31 DEBE HABER 157,50 38 157,50 SALDO DEUDOR 157,50 157,50 0,00 157,50 0,00 41 EMPRESA " DREAMS PANTS" LIBRO MAYOR PRINCIPAL Expresado en dólares americanos NOMBRE DE LA CUENTA: GASTO SERVICIO BÁSICO FECHA 2-jul 2-jul DETALLE Gasto Servicio Básico mes de junio Gasto para determinar la utilidad REF. 32 DEBE 40,00 39 TOTAL HABER 40,00 SALDO DEUDOR 40,00 40,00 0,00 40,00 0,00 EMPRESA " DREAMS PANTS" LIBRO MAYOR PRINCIPAL Expresado en dólares americanos NOMBRE DE LA CUENTA: GASTO ARRIENDO OPERATIVO FECHA 29-jun 2-jul DETALLE Gasto arriendo operativo Gasto para determinar la utilidad REF. 27 DEBE 50,00 39 TOTAL HABER 50,00 SALDO DEUDOR 50,00 50,00 0,00 50,00 0,00 EMPRESA " BEAUTIFUL BLOUSES " LIBRO MAYOR PRINCIPAL Expresado en dólares americanos NOMBRE DE LA CUENTA: GASTO DEPRECIACION DE MUEBLES Y ENSERES FECHA 2-jul DETALLE Gasto Depreciación de Muebles y Enseres mes de JUNIO REF. 33 TOTAL DEBE HABER 4,15 4,15 SALDO DEUDOR 4,15 - 4,15 EMPRESA "BEAUTIFUL BLOUSES " LIBRO MAYOR PRINCIPAL Expresado en dólares americanos NOMBRE DE LA CUENTA: GASTO DEPRECIACION ACUMULADA DE MUEBLES Y ENSERES FECHA DETALLE REF. DEBE HABER SALDO ACREEDOR 42 2-jul 2-jul Gasto Depreciación Acumulada de Muebles y Enseres del mes de junio 33 39 Cierre de cuentas TOTAL 4,15 4,15 4,15 8,30 8,30 8,30 EMPRESA "BEAUTIFUL BLOUSES " LIBRO MAYOR PRINCIPAL Expresado en dólares americanos NOMBRE DE LA CUENTA: GASTO DEPRECIACION DE EQUIPO DE COMPUTO FECHA 2-jul DETALLE Gasto Depreciación de Equipo de Computo mes de junio REF. 34 TOTAL DEBE HABER SALDO DEUDOR 4,58 4,58 4,58 - 4,58 EMPRESA "BEAUTIFUL BLOUSES " LIBRO MAYOR PRINCIPAL Expresado en dólares americanos NOMBRE DE LA CUENTA: GASTO DEPRECIACION ACUMULADA DE EQUIPO DE COMPUTO FECHA 2-jun 2-jul DETALLE Gasto Depreciación Acumulada de Equipo de Computo JUNIO Cierre de gastos TOTAL REF. 34 39 DEBE HABER SALDO ACREEDOR 4,58 4,58 4,58 9,16 9,16 9,16 43 EMPRESA " BEUATIFUL BLOUSES LIBRO MAYOR PRINCIPAL Expresado en dólares americanos NOMBRE DE LA CUENTA: COSTO DE VENTA FECHA 2-jul 2-jul 2-jul DETALLE REF. 34 Cierre de cuentas DEBE 37 Cierre de cuentas TOTAL SALDO 0 672,95 35 Cierre de cuentas HABER 672,95 672,95 369,34 303,61 303,61 0,00 672,95 0,00 EMPRESA BEUATIFUL BLOUSES LIBRO MAYOR PRINCIPAL Expresado en dólares americanos NOMBRE DE LA CUENTA: UTILIDAD BRUTA EN VENTA FECHA DETALLE REF. 2-jul Inventario Final 37 2-jul Cierre de cuentas de ingreso 39 2-jul Determinación de la Utilidad Neta 40 TOTAL DEBE HABER SALDO 0 629,03 629,03 629,03 0,00 $ 412,80 1.041,83 412,80 629,03 412,80 EMPRESA " BEUATIFUL BLOUSES LIBRO MAYOR PRINCIPAL Expresado en dólares americanos NOMBRE DE LA CUENTA: RESUMEN DE PÉRDIDAS Y GANANCIAS FECHA DETALLE REF. 2-jul Cierre cuentas gastos 38 2-jul Cierre cuentas gastos 39 TOTAL DEBE HABER 216,23 216,23 SALDO 0 216,23 216,23 216,23 216,23 0,00 44 EMPRESA " BEUATIFUL BLOUSES" LIBRO MAYOR PRINCIPAL Expresado en dólares americanos NOMBRE DE LA CUENTA: UTILIDAD BRUTA EN VENTAS FECHA 2-jul DETALLE Cierre cuentas ingresos REF. DEBE 39 TOTAL HABER SALDO 0 412,80 412,80 412,80 412,80 EMPRESA " BEUATIFUL BLOUSES" LIBRO MAYOR PRINCIPAL Expresado en dólares americanos NOMBRE DE LA CUENTA: IMPUESTO POR PAGAR FECHA 2-jul DETALLE Liquidación del IVA REF. DEBE 36 TOTAL - HABER SALDO 0 10,76 10,76 10,76 10,76 EMPRESA " BEUATIFUL BLOUSES" LIBRO MAYOR PRINCIPAL Expresado en dólares americanos NOMBRE DE LA CUENTA: 15% UTILIDADES A LOS TRABAJADORES FECHA 2-jun DETALLE Utilidad neta del ejercicio REF. DEBE 40 TOTAL - HABER SALDO 0 61,92 61,92 61,92 61,92 EMPRESA " BEUATIFUL BLOUSES" LIBRO MAYOR PRINCIPAL Expresado en dólares americanos NOMBRE DE LA CUENTA: 25% IMPUESTOS A LA RENTA POR PAGAR FECHA 2-jun DETALLE Utilidad neta del ejercicio TOTAL REF. DEBE 40 - HABER SALDO 0 87,72 87,72 87,72 87,72 45 EMPRESA " BEUATIFUL BLOUSES" LIBRO MAYOR PRINCIPAL Expresado en dólares americanos NOMBRE DE LA CUENTA: 10% RESERVA LEGAL FECHA 2-jun DETALLE REF. Utilidad neta del ejercicio DEBE 38 TOTAL HABER SALDO 0 26,31 26,31 26,31 26,31 EMPRESA " BEUATIFUL BLOUSES" LIBRO MAYOR PRINCIPAL Expresado en dólares americanos NOMBRE DE LA CUENTA: UTILIDAD NETA DEL EJERCICIO FECHA 2-jun DETALLE REF. Utilidad neta del ejercicio DEBE 40 TOTAL - HABER SALDO 0 236,85 236,85 236,85 236,85 EMPRESA " BEAUTIFUL BLOUSES " LIBRO MAYOR PRINCIPAL Expresado en dólares americanos NOMBRE DE LA CUENTA: APORTE PERSONAL AL IESS POR PAGAR FECHA 2-jul DETALLE Gasto Sueldo Salario mes de Junio TOTAL REF. 8 DEBE HABER SALDO ACREEDOR 14,88 14,88 14,88 14,88 46 8.9. BALANCE DE COMPROBACIÓN “BEAUTIFUL BLOUSES”. Tabla 12 Balance de comprobación “BEAUTIFUL BLOUSES” EMPRESA " BEAUTIFUL BLOUSES " BALANCE DE COMPROBACION Expresando en dólares Americanos Nº 1 2 3 5 6 7 9 10 11 12 13 14 15 16 17 18 19 SUMAS CUENTAS CAJA BANCOS INVENTARIO DE MERCADERÍA SUMINISTROS DE OFICINA IVA EN COMPRAS MUEBLES Y ENSERES EQUIPO DE COMPUTACION CAPITAL SOCIAL VENTAS UTILIDAD BRUTA EN VENTAS IVA EN VENTAS REGISTRO DE GANANCIA Y PÉRDIDA COSTO DE VENTA IMPUESTO POR PAGAR UTILIDAD DEL EJERCICIO ANTES DEL IMPUESTO GASTO SUELDO SALARIO APORTE PERSONAL AL IESS POR PAGAR GASTO SERVICIOS BASICOS DEBE HABER $1.449,64 $ 303,55 1.454,35 13,40 $ 81,12 $ $ $ 804,22 $ 198,62 $ 359,95 $1.094,40 $ 13,40 $ 101,16 $ 20,04 149,56 300,00 $ $ $ 932,64 $ 1.063,19 $ 111,92 $ 216,23 $ 1.522,91 $ 932,64 $ 650,39 $ 111,92 $ 216,23 $ $ $ $ $ $ 40,00 SALDOS DEUDOR ACREEDOR $ 645,42 $ 104,93 10,76 434,16 157,50 14,88 40,00 149,56 300,00 $ 1.522,91 $ $ $ 412,80 - $ $ $ $ $ 10,76 434,16 157,50 14,88 - 47 20 21 22 23 24 25 26 27 28 GASTO ARRIENDO OPERATIVO GASTO DEPRECIACION MUEBLES Y ENSERES GASTO DEPRECIACION ACUMULADA MUEBLES Y ENSERES GASTO DEPRECIACION EQUIPO DE COMPUTO GASTO DEPRECIACION ACUMULADA EQUIPO DE COMPUTO 15% UTILIDADES A LOS TRABAJADORES 25% IMPUESTOS A LA RENTA POR PAGAR 10% RESERVA LEGAL UTILIDAD NETA DEL EJERCICIO TOTAL $ 50,00 $ $ 50,00 4,15 $ $ $ 8,30 $ 4,58 $ 6.174,33 4,15 $ $ 9,16 $ 61,92 $ 87,72 $ 26,31 $ 236,85 $ 6.035,60 $ 8,30 4,58 9,16 $ 2.758,44 $ 61,92 $ 87,72 $ 26,31 $ 236,85 $ 2.561,31 48 8.10. ESTADO DE RESULTADOS “BEAUTIFUL BLOUSES”. Tabla 13 Estado de resultados de “BEAUTIFUL BLOUSES” EMPRESA “BEAUTIFUL BLOUSES” ESTADO DE RESULTADOS DEL 25 DE NOVIEMBRE AL 31 DE ENERO Expresando en dólares Americanos Nº = - + = = = - + = - CUENTAS INGRESOS OPERACIONALES Ventas Descuento en ventas Devolución en ventas Ventas Netas Costos de Ventas Inventario de mercadería inicial Compras Transportes de compras Devolución en compras Descuentos en compras Compras netas Mercadería disponible para la venta Inventario de mercadería final Utilidad bruta en ventas GASTOS OPERACIONALES Gastos Sueldo Salario Gasto Servicio Básico Gasto Arriendo Operativo Gasto Depreciación muebles y enseres Gasto Depreciación equipo de computo Otros ingresos Comisiones ganadas Utilidad del ejercicio antes de impuestos 15% Utilidades a los trabajadores 25% Impuesto a la renta por pagar 10% Reserva legal UTILIDAD DEL EJERCICIO 1 2 $ $ $ $ $ $ $ $ 3 932,64 $ $ 932,64 672,95 $ $ 259,69 256,23 359,95 682,34 $ 682,34 $ 1.042,29 $ 1.042,29 $ $ $ $ $ 157,50 40,00 50,00 4,15 4,58 $ $ $ $ $ 3,46 61,92 87,72 26,31 $ -172,49 49 CAPITULO IV 9. CONCLUSIONES. Se considera la Importancia del Proceso Contable, debido a que el proceso contable es esencial para el emprendimiento "Blusas Hermosas" en ciudad de Sucúa durante el año 2023. Proporciona información financiera precisa y actualizada que es fundamental para tomar decisiones estratégicas, evaluar el desempeño empresarial y cumplir con las obligaciones fiscales. En cuanto a la Organización, Registro y la implementación de libros contables, sistemas de cuentas y registros diarios garantiza un registro organizado y preciso de las transacciones comerciales y financieras. Esto facilita el seguimiento y análisis de la información contable, lo que resulta en una gestión más efectiva de los recursos. Finalmente, la Información para la toma de decisiones, los estados financieros preparados en el proceso contable brindaron una visión clara de la situación financiera de "Blusas Hermosas". Esto permite a los administradores y directivos tomar decisiones informadas sobre inversiones, expansión y reducción de costos, entre acciones clave para el crecimiento del negocio. 10. RECOMENDACIONES. Se recomienda considerar la implementación de software de contabilidad y administración para agilizar y mejorar el proceso contable. La automatización de tareas rutinarias reduce errores y libera tiempo para enfocarse en decisiones estratégicas. Es esencial brindar capacitación y formación continua al personal encargado del proceso contable y administrativo. Esto garantizará que estarán actualizados con las mejores prácticas y normativas contables y administrativas. Dado que el emprendimiento se dedica a la venta de blusas, es importante mantener un estricto control de inventarios para evitar faltantes o excedentes necesarios. 41 0 11. BIBLIOGRÁFICAS. Chiavenato I. (2012). La administración desde diversos enfoques. Etimología, 5. Galán J. (01 de Marzo de 2020). Empresa. Obtenido de Economipedia.com: https://economipedia.com/definiciones/empresa.html Gasbarrino, S. (13 de Junio de 2023). Hubspot.es. Obtenido de Qué es la contabilidad: características, importancia y objetivos: https://blog.hubspot.es/sales/guia-contabilidad Koontz H y Weihrich H. (2017). La Administración. Sistema Universidad Abierta y Educación a Distancia, 3. López J. (01 de Abril de 2019). Economipedia.com. Recuperado el 14 de Julio de 2023, de Proceso administrativo: https://economipedia.com/definiciones/procesoadministrativo.html Macou J. (2015). ¿Qué son y para qué sirven los estados financieros? IEN, 5. Mensizabal R. (14 de Septiembre de 2020). Inventarios. Recuperado el 14 de Julio de 2023, de linkedin.com: https://es.linkedin.com/pulse/inventarios-de-mercader%C3%ADa-y-sucontrol-renato-mendizabal Osorio M y Barreto P. (2022). Transparencia. Bogotá: ISSN 0121-5051. Recuperado el 15 de Julio de 2023 Reyes P. (30 de Enero de 2023). Factura: ¿para qué sirve y qué puedo hacer con ella? Obtenido de ECONOMÍA FINANCIERA.COM: https://www.bbva.com/es/co/bbva-ofrece-alos-empresarios-una-linea-de-credito-para-el-pago-de-las-cesantias/ Rodríguez G. (27 de Junio de de 2023). Infoautonomos. Recuperado el 14 de Julio de 2023, de ¿Qué es la contabilidad? Definición: https://www.infoautonomos.com/contabilidad/introduccion-la-contabilidad/ Roy E. (28 de Noviembre de 2020). CRECIMIENTO DEL MERCADO: Definición, Cálculos, Tarifas, Estrategias (Simplificado). Recuperado el 2023 de Julio de 15, de businessyield.com: https://businessyield.com/es/business-coaching/market-growth/ Sánchez J. (05 de Diciembre de 2018). Eficiencia. Obtenido de Economipedia.com: https://economipedia.com/definiciones/eficiencia.html Sevilla A. (01 de Marzo de 2020). Rentabilidad. Recuperado el 15 de Julio de 2023, de Economipedia.com: https://economipedia.com/definiciones/rentabilidad.html Stoner J y Freeman E. (2009). Administración. UNAM, 8. Recuperado el 14 de Julio de 2023, de https://programas.cuaed.unam.mx/repositorio/moodle/pluginfile.php/868/mod_resour ce/content/2/contenido/index.html 50 Vanessa P. (06 de Febrero de 2019). El Proceso contable de una empresa. Recuperado el 14 de Julio de 2023, de FINANZAS Y CONTABILIDAD.COM: https://finanzascontabilidad.com/proceso-contableempresa/#%C2%BFQue_es_el_proceso_contable Westreicher G. (01 de Abril de 2020). Financiación o financiamiento. Obtenido de Economipedia.com: https://economipedia.com/definiciones/financiacion-ofinanciamiento.html Zanotelli A. (05 de Mayo de 2022). Gestión y Control de Inventarios: ¿cómo se realizan? Recuperado el 14 de Julio de 2023, de SYDLE: https://www.sydle.com/es/blog/gestiony-control-de-inventarios-609bdeab5d8d6378b3ee787b 58 12. ANEXO. FACTURAS Tabla 14 Facturas de venta “BEAUTIFUL BLOUSES” 05 de mayo 2023 RAFAGA PALOMEUQE BLUSAS R.U.C. 1402744567001 PALOMEQUE DIGNA FACTURA AUT.SRI: N° 001-004-000287990 12334567890 Dirección Matriz: Edmundo Carvajal y Victorino Abarca FECHA DE AUTORIZACIÓN Sr (es): FECHA EMISIÓN: R.U.C. / C. I. GUÍA DE REMISIÓN: CANT. 12 12 12 12 12 12 12 12 12 12 12 12 BEAUTIFUL BLOUSES 29/5/2023 DESCRIPCIÓN PRECIO UNITARIO CUELLO EN V CUELLO EN V BODYSUIT TOP LENCERO BLUSA ENCAJE CROP TOP BODYSUIT CROP TOP BLUSA ENCAJE TOP LENCERO CUELLO EN V BODYSUIT VALIDO PARA SU EMISIÓN HASTA 01/04/2023 1/5/2022 1400764567001 VALOR TOTAL 3,13 3,13 3,13 3,13 3,13 3,13 3,13 3,13 3,13 3,13 3,13 3,13 37,56 37,56 37,56 37,56 37,56 37,56 37,56 37,56 37,56 37,56 37,56 37,56 SUBTOTAL IVA 12% TOTAL 359,95 43,19 403,14 FORMA DE PAGO Carlos Olson y Edmundo Carvajal/IMPRENTA SUCUA RUC 1400595847001/ N° AUT. 1234 EFECTIVO Original: Adquiriente/Copia: Emisor 403,14 DINERO ELECTRONICO TARJETA DE CRÉDITO/DÉBITO OTROS Tabla 15 Facturas de venta “BEAUTIFUL BLOUSES” 30 de mayo 2023 58 58 Imagen 1 Blusa cuello ovalado Imagen 2 Blusa cuello ovalado 58 Imagen 3 Blusa cuello v floreado Imagen 4 Blusa cuello v blanco 58 Imagen 5 Blusa top crop varios colores Imagen 6 Blusa Body suit 58 Imagen 7 Blusa top lencero Imagen 8 Blusa top lencero varios colores 58 Imagen 9 Ventas 58