UNIVERSIDAD YACAMBU

VICERECTORADO ACADEMICO

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CONTABILIDAD SUPERIOR

Alumno:

MARIA ELENA RIVERO

C.I.N° V-12.542.250

ED01D0V

EXP N°: ACP-983-00473V

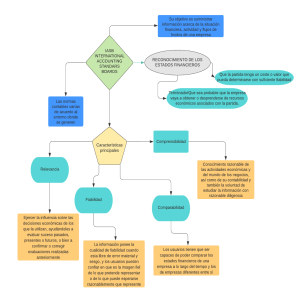

Con la investigación del presente informe profundizaremos un poco mas sobre el estudio de

las Normas Internacionales de Contabilidad (NIC) amparadas bajo la Junta de Normas

Internacionales de Contabilidad (International Accounting Standards Board) bajo sus sigla

IASB el cual es un organismo independiente del sector privado que desarrolla y aprueba las

Normas Internacionales de Información Financiera. El IASB funciona bajo la supervisión de

la Fundación del Comité de Normas Internacionales de Contabilidad (IASCF). El IASB se

constituyo en el año 2001 para sustituir al Comité de Normas Internacionales de

Contabilidad (International Accounting Standards Committee).

Dentro de estas Normas NIC , estudiaremos la Norma NIC N° 18 sobre los Ingresos de

Actividades Ordinarias, para el desarrollo de los estados financieros y de los ingresos

posteriores a los beneficios de las empresas.

Al mismo tiempo conocer y dominar esta herramienta nos ayuda en el desenvolvimiento de

nuestra carrera Contable.

Las múltiples prácticas comerciales y de negocios que cada día se desarrollan y se generan en

el mundo a nivel internacional, requieren estar bajo lineamiento y normas de control para así

se fusionen a lo largo y ancho de cada uno de los objetos representativos de cada empresa a

nivel global, para que cada ingreso relacionado se vea reflejado de manera clara y se

comprensible por todos a nivel global; siempre y cuando estén suscritos y amparados bajo las

Normas Internacionales de Contabilidad.

Nos hace llegar al análisis permanente del cumplimientos de dichas normas, asi en donde se

vean reflejados los Ingresos de Actividades ordinarias, llegando a determinar nuestros

ingresos y reconocerlos frente a los procedimientos implementados por cada uno y asociadas

al costo de los productos de venta.

Siempre siendo unas de las herramientas mas favorables a la hora de elaborar los estados

Financieros de cada empresa y de organizar sus ingresos futuros.

La Norma Internacional de Contabilidad 18 Ingresos Ordinarios (NIC 18) está contenida en los

párrafos 1 a 37 y en el Apéndice A.

Los ingresos vienen a representar parte integral en la elaboración y presentación de los estados

financieros, presentados de los beneficios obtenidos a largo plazo en el cierre contable,

derivados de los ingresos ordinarios causados por la venta de títulos, comisiones, intereses

dividendos o regalías causadas a la empresa., todos ellos derivados de las acciones causadas y

no por aportes de sus propietarios.

NIC 18 © IASCF

“Ingreso de actividades ordinarias es la entrada bruta de beneficios económicos, durante el

periodo, surgidos en el curso de las actividades ordinarias de una entidad, siempre que tal

entrada de lugar a un aumento en el patrimonio, que no esté relacionado con las

aportaciones de los propietarios de ese patrimonio”. (p1188)

Alcance de la Norma NIC 18

1.

Esta Norma debe ser aplicada al contabilizar ingresos procedentes de las siguientes

transacciones y sucesos:

(a) la venta de productos;

(b) la prestación de servicios; y

(c) el uso, por parte de terceros, de activos de la empresa que produzcan intereses,

regalías y dividendos.

Ingresos Ordinarios

Ganancias

Ocurren por las ventas ordinarias

sobre regalías, interés, dividendos,

entre otros.

Se mide de la cantidad de efectivo u

otros medios equivalentes recibida o

que esta por recibir.

Se contabiliza con todos los gastos y

demás acciones operativas.

Su aporte es reconocido por las

ventas de un bien o servicios.

Son reconocidas como eventuales e

inesperadas

Quedan luego de descontar gastos y

otros operativos

Ingresos extraordinarios u otras

ganancias

Ventas de productos

Prestación de servicios

Interese, regalías y

dividendos

Venta es una acción que se genera

de vender un bien o servicio a

cambio de dinero. Las ventas

pueden ser por vía personal, por

correo, por teléfono, entre otros

medios.

Una

prestación

puede

ser

el servicio convenido en un acuerdo o

exigido por una autoridad. Lo

habitual es que la prestación esté

estipulada mediante un contrato que

impone derechos y obligaciones

•

La entidad transfiere al comprador

los riesgos y ventajas, derivados de

la propiedad de los bienes

El importe de los ingresos de

actividades ordinarias pueda medirse

con fiabilidad

Los intereses deberán reconocerse

utilizando el método del tipo de interés

efectivo, como se establece en la NIC 39,

párrafos 9 y GA5 a GA8

Los costos incurridos, o por incurrir,

en relación con la transacción

pueden ser medidos con fiabilidad.

El grado de realización de la

transacción, al final del periodo sobre

el que se informa, pueda ser medido

con fiabilidad

Las regalías deben ser reconocidas

utilizando la base de acumulación (o

devengo), de acuerdo con la sustancia

del acuerdo en que se basan

El importe de los ingresos de

actividades

ordinarias

pueda

medirse con fiabilidad

Los costos ya incurridos en la

prestación, así como los que quedan

por incurrir hasta completarla,

puedan ser medidos con fiabilidad

Los dividendos deben reconocerse

cuando se establezca el derecho a

recibirlos por parte del accionista

•

•

Los intereses se reconocen según

costo amortizado utilizando tasa de

interés efectiva.

Las regalías sobre base devengada,

de acuerdo al contrato

Los dividendos de acuerdo a cuando

se tengan derechos a recibirlos

De acuerdo al análisis personal de los dos métodos encontramos que ambos pueden ser

utilizados de acorde el estudio financiero e la empresa de acuerdo a sus valoración costosbeneficios.

Encontramos que el método de recuperación de costo a mi parecer se encuentra mas

ventajoso ya que con ello podemos representar en el tiempo el estimado en el flujo de caja

y deduciendo los gastos-costos causados de dicha venta y recibir al final la ganancia bruta

esperada, pero siempre contando con una buena estructura de costos y operativos que no

dejen escapar ningún motivo a que genere al final una perdida.

Todo ello repartido en plazos con los montos de intereses causados por la deuda adquirida

por el comprador.

0

0