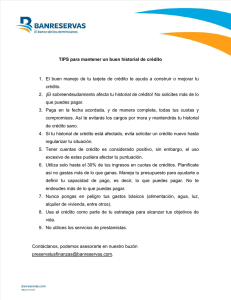

El ABC del BCP ¿Cómo hacer mi Presupuesto y Plan de Ahorro? ¿POR QUÉ SON IMPORTANTES LAS FINANZAS PERSONALES? Las personas no solemos preocuparnos por nuestro dinero, salvo en el momento en que nos hace falta. La importancia de tener una educación financiera desde pequeños nos ayuda a que podamos tener todas las herramientas necesarias para poder administrar mejor nuestros recursos y sobre todo lograr los planes que nos planteamos para nuestra vida. Probablemente cuando escuchamos la palabra “finanzas”, nos asustamos un poco y pensamos inmediatamente en las matemáticas y que es algo muy complicado. Las finanzas personales son parte de nuestra vida y con saber sumar y restar ya tenemos más que suficiente para poder llevarlas de la mejor manera posible. PARA UNA CORRECTA ADMINISTRACIÓN DE NUESTRAS FINANZAS PERSONALES, EL ABC DEL BCP TE BRINDA LOS SIGUIENTES CURSOS: ¿Cómo hacer mi Presupuesto y Plan de Ahorro? Guía para Invertir y Emprender desde Joven ¿Cómo sacarle provecho a los productos de los bancos? Empecemos conociendo el sistema financiero y cómo este nos puede ayudar al desarrollo de nuestra vida. Para usar algo bien, hay que conocerlo primero. 2 EL SISTEMA FINANCIERO FORMAL Recibe el ahorro o excedente que pueden tener las personas, empresas e instituciones y hace posible que se traslade, a través de préstamos, hacia otras empresas y personas que requieran esos fondos. ¿QUIÉNES SON PARTE DEL SISTEMA FINANCIERO FORMAL? Los bancos Las cajas municipales Las cajas rurales Las financieras Las empresas de arrendamiento financiero La Superintendencia de Banca y Seguros o SBS es un organismo autónomo que tiene como misión supervisar el buen funcionamiento y estabilidad del Sistema Financiero formal, de Seguros y del Sistema Privado de Pensiones, así como prevenir y detectar el financiamiento del terrorismo y lavado de activos. Además de proteger los intereses y derechos de los ciudadanos. El Fondo de Seguro de Depósitos (FSD), es una entidad, cuyo objetivo es proteger el ahorro formal de las personas, ante cualquier situación de riesgo por insolvencia u otro motivo que pueda afectarlo, lo garantiza que mi dinero esté seguro, Para inicios de este año 2022, el monto de cobertura es de S/. 115,637.00 y se actualiza cada tres meses Puedes consultar en www.fsd.org. 3 APRENDE A ARMAR UN PRESUPUESTO PERSONAL ¿PARA QUÉ TE SIRVE UN PRESUPUESTO? El presupuesto es una herramienta que nos permite planificar mejor nuestros gastos a nivel personal y familiar, nos ayudará a identificar nuestros ingresos, priorizar nuestros gastos y destinar una parte para el ahorro. El presupuesto debe ser visto como algo que te ayuda a tener un control y a saber a dónde se irá nuestro dinero antes de gastarlo, así no estaremos preguntándonos a dónde se fue. PARA ARMAR UN PRESUPUESTO EL ABC DEL BCP TE RECOMIENDA TENER CLARA LA SIGUIENTE SECUENCIA: PASO 1 IDENTIFICA TUS INGRESOS Estos ingresos pueden ser fijos o variables. Los ingresos fijos, son aquellos que recibimos de manera continua, en las mismas fechas y con el mismo monto. Sueldo. Gratificaciones de julio y diciembre. Pensión de jubilación Entre otros. Rentas. Los ingresos variables, son aquellos que varían en su monto y que podríamos o no tenerlos siempre. Comisiones Horas extras Trabajos independientes Cachuelos 4 Es importante saber qué tipos de ingresos tenemos, eso nos ayudará a saber con cuanto contamos cada mes. PASO 2 IDENTIFICA TUS GASTOS Luego que tienes claro con qué cuentas, debes de saber cuánto es lo que gastaremos, por lo que debes empezar la clasificación de tus gastos, estos los pondremos de manera sencilla en dos tipos: Gastos fijos y variables. GASTOS FIJOS Son los que se realizan de manera regular sin que podamos dejar de hacerlos ni tampoco postergarlos. Vivienda (alquiler, mantenimiento) Servicios (luz, agua, gas) Alimentación Transporte Educación Pago de deudas “ Fondo de emergencia” GASTOS VARIABLES Son los gastos recurrentes, pero en este caso sus montos pueden variar en cualquier momento. Diversión y entretenimiento Ropa y calzado Viajes “Gastos hormiga” Debemos tener claros algunos conceptos con el fin de poder armar nuestro presupuesto de la forma mas real y clara posible. 5 ¿QUÉ SON LOS GASTOS HORMIGA? Son pequeños gastos que no son realmente necesarios; sin embargo, los hacemos en el día a día para satisfacer pequeños antojos y “gustitos”. Se les llama hormiga porque son montos pequeños, por ejemplo una gaseosa de 2 soles, si la ves como tal no suena mucho, pero si analizas que tomas una al día, entonces tendrás 720 soles al año en gaseosas ¿Ahora no suena tan poco verdad?. Ten cuidado con identificar estos gastos rápidamente, así tu dinero no se te irá sin saber cómo ni cuándo. EL FONDO DE EMERGENCIA Es el fondo que te servirá como un “salvavidas financiero”. Para tener un fondo que nos ayude en cualquier situación no prevista, lo recomendable es guardar el 10% de tus ingresos mensuales y que el monto sea el equivalente entre 3 a 6 sueldos, de esa forma estarás preparado para afrontar cuaquier situación imprevista y así no tener que pedir préstamos y pagar más intereses en el futuro. PASO 3 Para elaborar tu presupuesto final, suma tus ingresos y resta los gastos y obtendrás un saldo. Si el saldo es positivo, guarda ese dinero y ahórralo para un plan. Si el saldo es negativo, identifica los gastos que puedas reducir, comienza por los gastos variables. 6 5 REGLAS DE ORO PARA ARMAR UN 1 Usa una herramienta física o digital con la que te sientas más cómodo. Puedes usar desde una libreta, un cuaderno, un archivo Excel o hasta aplicaciones disponibles para celular. 2 Haz un presupuesto realista. Es decir, prepara una lista con todos los gastos que tienes en el mes y considéralos en tu presupuesto mensual. 3 Sé puntual al pagar tus deudas (servicios, mensualidad de colegio, pago de préstamos, etc). Es importante que tengas una alarma y pagues tus deudas a tiempo para evitar pagar comisiones adicionales. 4 Lleva el control de tus gastos. Sé cuidadoso, apunta tus gastos que vas haciendo y compáralos versus tu presupuesto, así sabrás qué tan bien está funcionando o no. 5 Reduce gastos innecesarios. Realiza ajustes a tiempo para que el dinero te alcance hasta fin de mes. 7 AQUÍ TE DEJAMOS UNA OPCIÓN DE HERRAMIENTA DIGITAL QUE PUEDE AYUDARTE A LLEVAR EL CONTROL DE TU PRESUPUESTO: ¿Sabías que con Yape puedes revisar todos tus ingresos y gastos realizados con la aplicación? De forma rápida puedes revisar la lista de tus últimos movimientos en la pantalla principal de la aplicación. También puedes solicitar que te enviemos el historial de movimientos de tus yapeos en los últimos 90 días así: En el siguiente ruta puedes verificar esta y más funcionalidades de esta aplicación móvil: Yape.com.pe > centro de ayuda > busca: "historial de movimientos" 8 TRAZA PLANES PARA EL AHORRO ¿QUÉ ES EL AHORRO? El ahorro es el hábito de separar una parte de los ingresos que obtiene una persona con el fin de guardarlo para su uso en el futuro, ya sea para una emergencia o para cumplir un plan como comprar una casa o invertir en un negocio. Lo ideal es que inicies desde temprana edad, pues el tiempo será tu mejor aliado, sin embargo, nunca será tarde para empezar tu plan de ahorro. Mira el ahorro no como una obligación, sino como una herramienta para alcanzar lo que te propongas. ¿POR QUÉ ES IMPORTANTE AHORRAR? Para hacer frente a algún gasto imprevisto o una emergencia. Para ello, debes guardar como mínimo el 10% de tus ingresos mensuales. Para poder comprar bienes o servicios que nos gustan o vamos necesitando. Para invertir y tratar de generar más ingresos. Para cubrir gastos futuros y eventos importantes. Para que ahorrar sea más fácil, debes ponerle un nombre a tu ahorro, de esa forma te motivarás pensando en que mes a mes estarás más cerca de conseguir lo que has planteado. Para esto es que se establecen los planes de ahorro y la forma más simple es la siguiente: 1 Defines para qué quieres ahorrar. 2 Identificas cuánto necesitas, es decir cuánto cuesta lo que quieres comprar. 3 Estableces el plazo en que quieres conseguirlo. 4 Haces el calculo, dividiendo el punto 2 y 3, y tendrás el monto mensual a ahorrar. 9 El ahorro es una cuestión de actitud y debemos establecer nuestros hábitos de ahorro para que sea parte de nuestro día a día. Por ejemplo, si te cuesta mucho guardar dinero para ahorrar a fin de mes, empieza por ir guardando un sol al día, de esa forma generarás el hábito del ahorro. Como te mencionamos al inicio, siempre es recomendable gestionar tu dinero en el sistema financiero formal. Las entidades financieras ofrecen cuentas de ahorro en las que mantienes tu dinero seguro y respaldado por ellos. Siempre tienes acceso a tu dinero cuando lo desees usando la tarjeta de débito que te otorgan. LA TARJETA DE DÉBITO. Además de permitirte retirar el dinero de tu cuenta de ahorros, también es un medio de pago que te sirve para poder comprar con el dinero que tienes en tu cuenta, es decir pagas con tu propio dinero. ¿POR QUÉ TENER UNA TARJETA DE DÉBITO? Te facilita no llevar efectivo, pagando tus compras con la tarjeta de débito. No pagas intereses pues compras como si fuera dinero en efectivo. Puedes retirar dinero sin comisiones de los cajeros de tu banco. Puedes hacer compras en miles de establecimientos físicos y virtuales. 10 AHORRO PREVISIONAL ¿Sabías que otro tipo de ahorro, es el previsional? Previsional se refiere a un plan de ahorro para cuando llegue tu etapa de jubilación. Todos debemos tener un plan de ahorro previsional para cuando seamos adultos mayores. En nuestro país el Ahorro Previsional es un descuento obligatorio de nuestro sueldo si es que trabajamos en la planilla de una empresa pública o privada. Cuando entramos por primera vez a la planilla de una empresa, debemos elegir entre uno de los dos tipos de sistemas previsionales que existen en el Perú: El sistema público de pensiones, conocido como ONP. Y el sistema privado de pensiones, conocido como “las AFP” Ninguno de los sistemas es mejor que otro, analizando las características de cada uno es que podemos determinar cuál es a la que más conviene afiliarnos. Aquí te dejamos las diferencias entre ambos sistemas: 11 5 REGLAS DE ORO PARA ARMAR UN 1 Define un plan. Es decir, define el motivo por cuál empezarás a ahorrar. 2 Sé realista. Los planes que te plantees deben ser realizables en el plazo que hayas definido. 3 Ahorra antes de gastar. El excedente de tu presupuesto debe ir a tu ahorro antes de pensar en gastarlo en otras actividades. 4 Utiliza cuentas distintas. Usa una cuenta exclusiva para tus ahorros y otra para tu uso diario, así evitarás la tentación de gastar ese dinero. 5 Sé constante. Esfuérzate y cumple tu plan de ahorro. Sino llegas al monto del mes, no importa, ahorra lo que puedas y genera el hábito. Aquí te dejamos una opción de herramienta digital que puede ayudarte a lograr tus planes de ahorro: 12 QUÉ ES EL HISTORIAL CREDITICIO Y CÓMO LO CONSTRUYO El historial crediticio son todos los antecedentes que las personas tienen registrados en la SBS (sistema financiero) sobre cómo han cumplido con el pago de sus créditos. La importancia de generar un historial crediticio es porque así las instituciones financieras saben que eres un buen pagador, y te pueden premiar con tasas de interés más bajas u otorgarte créditos ya que saben que eres un cliente poco riesgoso. LAS CENTRALES DE RIESGO Son instituciones que registran tu comportamiento crediticio, tanto en el sistema financiero como en otras obligaciones. Sus reportes sirven para analizar tu perfil de pago, es decir qué tan buen pagador eres. Todos estamos en una central de riesgo. Cuida tu historial crediticio. Así, accederás a una serie de beneficios financieros y no financieros. Recuerda que en muchos procesos de selección revisan tu historial crediticio. No dejes pasar oportunidades laborales. 13