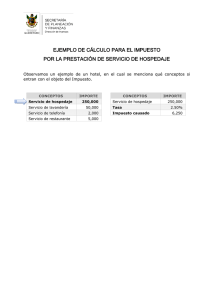

I M P U E S T O S Actividades mercantiles e Industriales Son objeto del impuesto, los ingresos provenientes de actos o actividades que no paguen el Impuesto al Valor Agregado por los conceptos siguientes: Enajenación, promesa de venta y opción de venta de bienes inmuebles. Arrendamiento de bienes muebles. Prestación de servicios. Comisiones y mediaciones mercantiles. E S T A T A L E S Es ingreso para los efectos de este impuesto, toda percepción en efectivo, en bienes, en servicios, en valores, en títulos de crédito, en libros o en cualquier otra forma que se obtenga, por los sujetos de este impuesto, como resulta de las operaciones mencionadas en el párrafo anterior. Hospedaje La persona física o moral que preste este servicio, tendrá la obligación de empadronarse ante el Estado ante la oficina de Recaudación de Rentas del Estado de su jurisdicción. Quienes presten los servicios antes mencionados deberán enterarlo mensualmente, a más tardar el día 25 del mes siguiente a aquel que corresponda el impuesto causado. Se causan sobre cualquier servicio de hospedaje que se reciban en el territorio del Estado (ver Art. 127). Se consideran servicios de hospedaje el otorgamiento de alojamiento o albergue temporal de personas a cambio de una contraprestación, proporcionados en: Hoteles Moteles Villas Cabañas Campamentos Paraderos de casa rodantes Marinas turísticas, y en cualquier otro establecimiento destinado a dar hospedaje turístico, incluyendo los que se presten bajo la modalidad de tiempo compartido. La base del impuesto será el precio pactado por el servicio de hospedaje con excepción de algunos conceptos de servicios adicionales, siempre y cuando en el comprobante fiscal se haga constar en forma expresa y por separado el importe del servicio de hospedaje, así como el desglose de los demás servicios prestados. El impuesto sobre servicio de hospedaje se causa con una tasa del 3.0%. Los ingresos que se obtengan por este impuesto serán destinados en un setenta por ciento para la promoción y difusión de la actividad turística del Estado. Quienes presten los servicios antes mencionados tendrán el carácter de retenedores y deberán enterarlo mensualmente, a más tardar el día 25 del mes siguiente a aquel que corresponda el impuesto causado. Remuneraciones al trabajo personal La persona física o moral que preste este servicio, tendrá la obligación de empadronarse ante el Estado ante la oficina de Recaudación de Rentas del Estado de su jurisdicción. Mejor conocido como el impuesto sobre nómina, el objeto de este impuesto es la realización de pago de sueldos por parte de un patrón, con ciertas excepciones como lo son las actividades de exportación de bienes o servicios y operaciones de maquila con algunas salvedades (ver Art. 151-13). Para calcular dicho impuesto, se toma como base el monto total de los pagos que se deriven de la prestación de servicios subordinados mensualmente, siempre y cuando cuenten con más de 25 empleados; para los patrones que cuenten con 25 y menos empleados presentarán su declaración de manera trimestral. A la cantidad obtenida se multiplicará por el 1.80% de conformidad con la Ley de Ingresos del Estado. Son sujetos de este impuesto todas las personas físicas y morales a quienes se les presten servicios personales subordinados dentro del Estado. Espectáculos públicos Impuesto adicional para la Educación Media y Superior Son objeto del impuesto, los ingresos derivados de la cuota de admisión de las siguientes actividades siempre y cuando no estén gravadas por el Impuesto al Valor Agregado: Teatro Circo y Espectáculos de Carpa Corridas de Toros Espectáculos de Box Lucha y Deportivos Apuestas permitidas de todo tipo Apuestas sobre carreras y frontones, audiencias musicales y espectáculos de cualquier tipo, con cuota de admisión Este impuesto se causará con base en los ingresos que se obtengan por la explotación de las actividades antes mencionadas y se pagará conforme a las tarifas y cuotas que señala la Ley de Ingresos del Estado. ARTÍCULO 152.- Son objeto del Impuesto Adicional para la Educación Media y Superior, los impuestos y derechos que se causen conforme a las leyes fiscales del Estado. No se pagará el Impuesto cuando se origine de aquellos que se encuentren suspendidos. ARTÍCULO 153.- La base gravable de este impuesto será el importe de los impuestos y derechos que se causen. ARTÍCULO 154.- Este impuesto se causará conforme a la tasa que fije la Ley de Ingresos del Estado y se pagará en el momento en que se cubran las prestaciones fiscales, enterándolo en la Recaudación de Rentas correspondiente. Venta final de bebidas con contenido alcohólico ARTÍCULO 155.- Son sujetos de este impuesto, quienes causen los impuestos y derechos a que se refiere el Art. 152. Se causa con una tasa de 35% Es objeto de este impuesto la venta final de bebidas con contenido alcohólico en envase cerrado, llevado a cabo en territorio del Estado de Baja California, excepto cerveza. Son sujetos de este impuesto, las personas físicas y morales que realicen en territorio del Estado de Baja California la venta final en envase cerrado de bebidas con contenido alcohólico, excepto cerveza. La base del impuesto es el precio percibido por la venta de las bebidas senacute;aladas en el artículo, sin incluir los impuestos al valor agregado ni especial sobre producción y servicios. El impuesto se calculará mensualmente y se enterará al Estado a más tardar el día 25 del mes siguiente a aquel al que le corresponda el pago. Los pagos mensuales se realizarán en los términos que para el pago de contribuciones se establece en el Código Fiscal del Estado, y tendrán el carácter de definitivos. Extracción y Son sujetos de este impuesto las personas físicas o morales, aprovechamiento que, con fines de lucro, realicen las actividades señaladas en de materiales este artículo. Pétreos La base del impuesto será el volumen mensual determinado en metros cúbicos, de extracción y aprovechamiento de material pétreo. La cuota a enterar por concepto del presente impuesto será de $ 3.35 pesos por metro cúbico extraído que sea aprovechado. I M P U Predial El impuesto se pagará mensualmente ante las oficinas de la Recaudación de Rentas del Estado, mediante las formas aprobadas por la Secretaría de Planeación y Finanzas del Estado, dentro de los cinco primeros días del mes siguiente al de la extracción y aprovechamiento. El impuesto predial es un tributo que grava una propiedad o posesión inmobiliaria. Esta contribución la realizan los ciudadanos que son dueños de un inmueble, tanto para vivienda, oficina, edificio o local comercial. Existente en varios E S T O S M U N I C I P A L E S Adquisición de inmuebles y Trasmisión de dominio Fomento turístico, desarrollo integral de la familia y promoción de la Cultura Plusvalía Alumbrado publico países del mundo, se encuentra sustentado en la idea de que todos aquellos que son propietarios de un bien inmueble, deben aportar una cuota anual al estado en forma de tributo. es una contribución sobre la compra de un terreno, casa o departamento con el fin de avalar ante la Secretaría de Hacienda y Crédito Público (SAT) que el comprador es dueño de la propiedad que se adjudicó. El impuesto sobre la adquisición del inmueble también se llama traslado de dominio, porque al momento de hacer la compra, uno de los tramites que tienen que hacerse es el cambio de propietario ante la Dirección del Catastro Municipal, donde queda asentado que el predio está ahora a nombre del comprador. La persona responsable de pagar el Impuesto Sobre Adquisición de Bienes Inmuebles será el comprador, ya que será un beneficio para él y deberá pagarse en tiempo y forma, es probable que este pago deba hacerlo sin ninguna a excepción al menos que sea una herencia o fue donada algún tipo de organización sin fines de lucro. El impuesto adicional para el fomento turístico, desarrollo integral de la familia, desarrollo social y promoción de la cultura se aplica a todos los que pagan impuestos y derechos municipales es de 10% sobre el monto del gravamen primario, excepto a los pagos que se hacen en predial, alumbrado público, y músicos y cancioneros profesionales. Este impuesto de plusvalía también se le puede conocer como IIVTNU (impuesto sobre el incremento del valor de los terrenos de naturaleza urbana) que se pone cuando se tiene beneficios cuando se vende una vivienda, se hereda un inmueble o cuando se recibe una casa como donación. El hecho generador del impuesto de alumbrado público es el beneficio por la prestación del servicio de alumbrado público. Los sujetos pasivos, la base gravable y las tarifas serán establecidos por los consejos municipales y distritales