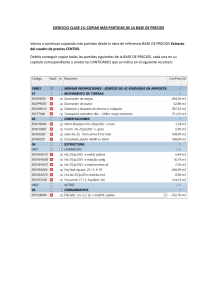

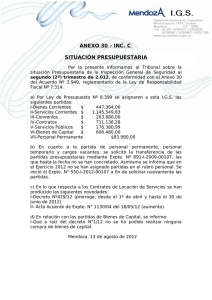

SECCIÓN 5:

ESTADO DEL RESULTADO

INTEGRAL Y ESTADO DE

RESULTADOS

OBJETIVO PRINCIPAL

• Presentación del Resultado Integral Total (rendimiento

financiero) de una empresa en 1 o 2 Estados Financieros.

OBJETIVOS ESPECÍFICOS

• Establecer la información a presentarse.

• Cómo presentar la información.

ALCANCE

Esta sección está enfocada a las entidades (PYMES) y la forma

de presentar su rendimiento financiero (resultados).

CONTENIDO

Resultado Integral Total = Rendimiento financiero en un período

Presentación del Resultado Integral Total:

a) En 1 Estado = Estado del Resultado Integral

Presenta todos los ingresos y gastos reconocidos en el

período

b) En 2 Estados = Estado de Resultados y Estado del

Resultado Integral

El Estado de Resultados presenta todos los ingresos y

gastos reconocidos del período excepto las partidas

(cuentas) del Estado del Resultado Integral que están fuera

del resultado.

El cambio de 1 Estado a 2 Estados o viceversa genera un

cambio de política contable. (Ver sección 10)

Presentación del Resultado Integral Total en 1 Estado

(Estado del Resultado Integral):

Presenta todos los ingresos y gastos reconocidos del período

pero hay circunstancias que deben registrarse con diferente

tratamiento como:

a) Errores y cambios en las políticas contables

En este caso se debe hacer ajustes retroactivos de períodos

anteriores

No son parte del resultado en el período que surgen (Ver

sección 10)

b) Partidas del Estado del Resultado Integral que están fuera

del resultado

1) Ganancias y pérdidas por conversión a moneda

extranjera (Ver sección 30)

2) Ganancias y pérdidas actuariales (Ver sección 28)

3) Cambios de valores razonables de instrumentos de

cobertura (Ver sección 12)

Para presentar el Estado del Resultado Integral como mínimo

debe incluir las partidas por:

a) Ingresos de actividades ordinarias.

b) Costos financieros.

c) Participación en resultado de inversiones en asociadas (Ver

sección 14) y entidades controladas de forma conjunta

(Ver sección 15), registrados por método de participación.

d) Gastos por impuestos, excepto los impuestos de los

apartados (e), (g) y (h) (tomar en cuenta la distribución en el

resultado integral y en el patrimonio de los impuestos a las

ganancias del párrafo 29.27 de la norma).

e) Único importe de resultado después de impuestos de las

operaciones discontinuadas.

Ganancia o pérdida después de impuestos:

Medición a valor razonable (-) costos de venta

Situación de activos netos que conforman la operación

discontinuada

f)

El resultado (si la entidad tiene partidas de otro resultado

integral)

g) Partidas de otro resultado integral clasificadas por

naturaleza (Ganancias y pérdidas por conversión a moneda

extranjera, ganancias y pérdidas actuariales, cambios de

valores razonables de instrumentos de cobertura), excepto

los del apartado (h)

(h) Participación en otro resultado integral de asociadas y

entidades controladas conjuntamente, contabilizadas por el

método de participación.

(i) El resultado integral total = resultado

La entidad debe presentar por separado las siguientes partidas

en el Estado del Resultado Integral como distribuciones para el

período:

(a) El resultado del período atribuible a la participación no

controladora y los propietarios de la controladora

(b) El resultado integral total del período atribuible a la

participación no controladora y los propietarios de la

controladora

Presentación del Resultado Integral Total en 2 Estados

(Estado de Resultados y Estado del Resultado Integral):

Estado de Resultados debe contener por lo menos las

partidas del período de los párrafos desde la (a) hasta la (f)

vistos en el Estado del Resultado Integral.

El resultado va en la última línea. (Estado de Resultados)

El Estado del Resultado Integral comienza con el resultado

como primera línea.

El Estado del Resultado Integral debe contener por lo menos

las partidas del período de los párrafos desde la (g) hasta la

(i) vistos.

Requerimientos para las dos presentaciones:

Si hay errores y cambios en las políticas contables al aplicar

esta NIIF se debe hacer ajustes retroactivos de períodos

anteriores y no como parte del resultado en el período que

surgen (Ver sección 10).

La entidad puede presentar partidas, encabezados o

subtotales adicionales sólo si es relevante para comprender

el rendimiento financiero.

La entidad no puede presentar partidas de ingreso o gasto

como “partidas extraordinarias” en ningún Estado ni en las

notas.

Desglose de gastos:

La entidad clasificará los gastos en base a la naturaleza y

función de los mismos (según relevancia y fiabilidad).

a) Por la naturaleza

Se agrupan en el Estado de Resultado Integral por su

naturaleza y no se redistribuirán entre las diferentes

funciones en la entidad. Ejemplo: Depreciación

b) Por la función

Se agrupan en el Estado de Resultado Integral de acuerdo

con su función como parte de costo de ventas, costos de

actividades de distribución o administración. Como mínimo

se debe desglosar como parte de costo de ventas.

0

0