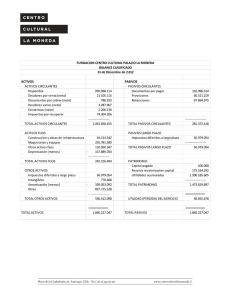

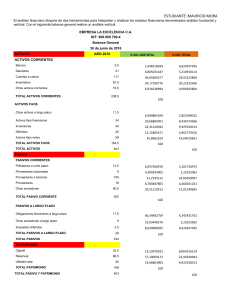

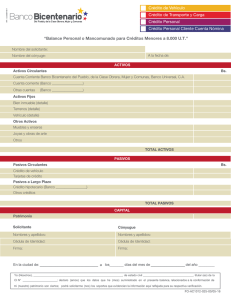

QUE ES EL BALANCE GENERAL CARRANZA GARCÍA LUIS ARAM REYES MOLINA EDUARDO JULIÁN ¿QUÉ ES EL BALANCE GENERAL? • El balance general es un documento financiero que representa la situación de una empresa en un momento determinado. La información que contiene incluye los recursos que la organización tiene (activos), los recursos que debe pagar (pasivos) y la diferencia que hay entre ambos (patrimonio). TIPOS DE BALANCE GENERAL 1.Balance general consolidado 2.Balance general estimativo 3.Balance general proforma 4.Balance general comparativo OBJETIVOS DE UN BALANCE GENERAL • La función principal del balance general es tener el control de las finanzas de las empresas, pero, de forma específica, también cubre los siguientes objetivos: 1.Conocer la posición financiera de la empresa en un periodo determinado. 2.Obtener información relevante para una mejor toma de decisiones financieras. 3.Conocer la naturaleza y valor de los activos, pasivos y patrimonios. 4.Mantener la solvencia del negocio. 5.Asegurar la capacidad actual de la empresa. 6.Detectar de forma oportuna los excedentes e insuficiencias en tus fondos de efectivo o el exceso de deudas contraídas. ESTRUCTURA DEL BALANCE GENERAL • Conocer la estructura de un balance general es indispensable para consignar la información de manera ordenada y precisa. Suele realizarse en hojas de cálculo. A continuación veremos en qué consiste: • Encabezado. Corresponde a la parte superior del documento, donde se coloca el nombre de la empresa; se indica que es un balance general, el periodo de análisis, la fecha y tipo de moneda o divisa. • Columna izquierda. Aquí se listan los recursos o la inversión que posee la empresa, es decir, los activos fijos, circulantes y diferidos. • Columna derecha. Se divide en dos partes. En la primera desglosa los recursos que la empresa debe: pasivos fijos, de largo plazo y diferidos. En la segunda indica el patrimonio, que engloba el capital social (financiamiento propio y ajeno) y la utilidad neta del ejercicio (diferencia entre activos y pasivos). • Firma. En la parte inferior del documento se reporta quién hizo el balance general (contador o administrador) y quién autorizó los datos obtenidos (propietario), con sus respectivas firmas. COMPONENTES DEL BALANCE GENERAL ¿CÓMO HACER UN BALANCE GENERAL? 1. RECOPILA Y SUMA TUS ACTIVOS • Al inicio de tu estructura indica el nombre de tu empresa, el ejercicio (en este caso balance general) y el periodo. Seguido de esto, divide tus activos fijos y circulantes de la siguiente manera. Suma cada uno de ellos y finalmente obtén el total de los activos. RECOPILA Y SUMA TUS PASIVOS • Al igual que lo hiciste con los activos, lista todos tus pasivos fijos y circulantes; haz una suma de cada uno y después de los dos resultados. 3. RECOPILA Y SUMA TU PATRIMONIO • Haz el mismo proceso que los pasos 1 y 2 y suma tu patrimonio, como en la siguiente imagen: 4. COMPRUEBA TU PATRIMONIO • Para comprobar tu patrimonio debes utilizar la siguiente fórmula: LA RESTA DE LOS ACTIVOS Y PASIVOS DEBE SER LA MISMA CANTIDAD QUE TU UTILIDAD NETA DEL EJERCICIO, TAL COMO SE MUESTRA EN LA SIGUIENTE IMAGEN: POR ÚLTIMO, SOLO DEBES RECOPILAR LA FIRMA DE LA PERSONA QUE DEBE AUTORIZAR EL BALANCE GENERAL Y LA FIRMA DE QUIEN LO ELABORÓ.