")

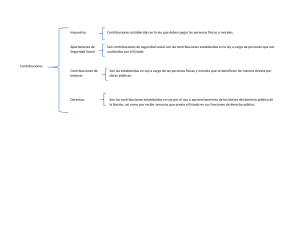

CAPITULO 1 ¿QUE ES EL ESTADO? - ES UNA AGRUPACION DE HOMBRES, DE SERES RACIONALES Y LIBRES, DOTADO DE UN DESTINO INDIVIDUAL, PROPIO, QUE TRANSCIENDE AL DE CUALQUIER COLECTIVIDAD. ¿EN QUE CONSISTE LA ACTIVIDAD FINANCIERA DEL ESTADO Y CUAL ES SU OBJETIVO ESENCIAL? - CONSISTE EN LA ACCION QUE DESARROLLA EL ESTADO, ORIENTADA A LA OBTENCION DE LOS INGRESOS, CON LA AYUDA DE UN CONJUNTO DE NORMAS JURIDICAS, PARA LA REALIZACION DE SUS FINES, ASI COMO DE LA ADMINISTRACION DE LA PERCEPCION DEL INGRESO Y DE LA INVERSION DEL MISMO A TRAVES DEL GASTO PUBLICO. PARA ESTO REQUIRE EL ESTADO DE CIERTOS RECURSOS Y UNA VEZ LOS OBTINE LOS ADMINISTRA Y LOS APLICA PARA SATISFACER LAS NECESIDADES DE LA SOCIEDAD MEXICANA. ¿CUALES SON LAS DISCIPLINAS QUE ESTUDIAN A LA ACTIVIDAD FINANCIERA DEL ESTADO Y EN QUE CONSISTEN? - - - - LA POLITICA FINANCIERA: ESTUDIA LOS FINES QU SE PUEDEN ALZANCAR A TRAVEZ DE TAL ACTIVIDAD, Y CONCIBE E IMPARTE LAS DIRECTRICES GENERALES PARA LOGAR LOS FINES PROPUESTOS POR LA POLITICA GANERAL LA ECONOMIA FINANCIERA: INVESTIGA LOS MEDIOS QUE DEBEN APLICARSE PARA LA REALIZACION DE LOS FINES DETERMINADOS POR LA POLITICA FINANCIERA, SEGÚN LAS CONDICIONES DEL PAIS. EL DERECHO FINANCIERO: ES EL CONJUNTO DE NORMAS JURIDICAS QUE SISTEMANIZAN LOS INGRESOS Y LOS GASTOS PUBLICOS NORMALMENTE PREVISTOS EN EL PRESUPUESTO Y QUE TIENE POR OBJETIVO REGULAR LAS FUNCIONES FINANCIERAS DEL ESTADO EL DERECHO ADMINISTRATIVO: ES EL CONJUNTO DE NORMAS QUE REGULAN EL EJERCICIO DE LA ADMINISTRACION PUBLICA, QUE DETERMINA Y CREA LOS ORGANOS PARA EJERCERLA, ASI COMO EL POSIBLE CONTENIDO DE LOS ACTOS DE AUTORIDAD Y LOS PRECEDIMIENTOS CORRESPONDIENTES. ¿CUALES SON LAS PARTES QUE INTEGRAN AL DERECHO FINANCIERO? - DERECHO PRESUPUESTAL DERECHO PATRIMONIAL DERECHO TRIBUTARIO O FISCAL DERECHO CREDITICIO DERECHO MONETARIO MENCIONAR EL CONCEPTO DE DERECHO FISCAL Y SU VINCULACION CON LA ACTIVIDAD FINANCIERA: - ES UNA RAMA DEL DERECHO FINANCIERO, QUE ESTUDIA EL CONJUNTO DE NORMAS JURIDICAS QUE REGULAN EL ESTABLECIMIENTO Y RECAUDACION DE LAS CONTRIBUCIONES; ASI MISMO, EL CONTROL DE LOS INGRESOS DEL DERECHO PUBLICO DEL ESTADO DERIVADOS DEL EJERCICIO DE SU POTESTAD TRIBUTARIA CAPITULO 2 ¿CUALES SON LOS INGRESOS QUE EL ESTADO PUEDE PERCIBIR? -INGRESOS DERIVADOS -INGRESOS REALES DEL ESTADO -INGRESOS ORDINARIOS -INGRESOS ORIGINAROS O PATRIMONIALES -INGRESOS EXTRAORDINARIOS -INGRESOS NOMINALES DEL ESTADO SEGÚN LA DOCTRINA ¿CUAL ES LA CLASIFICACION DE LOS INGRESOS? -INGRESOS TRIBUTARIOS -INGRESOS PATRIMONIALES -INGRESOS FINANCIEROS MENCIONAR LOS INGRESOS QUE SEÑALA LOS ARTICULOS 2 Y 3 DEL CODIGO FISCAL DE LA FEDERACION. -IMPUESTOS, APORTACIONES DE SEGURIDAD SOCIAL, CONTRIBUCIONES DE MEJORAS, DERECHOS, ACCESORIOS. -APROVECHAMIENTOS, ACCESORIOS, PRODUCTOS ¿QUE IMPORTANCIA TIENE EL INPC PARA LAS CONTRIBUCIONES Y LOS APROVECHAMIENTOS? -EL DETERMINAR EL PAGO DE LAS CONTRIBUCIONES Y SUS ACCESORIOS ¿QUE IMPORTANCIA TIENE LA LEY DE INGRESOS DE LA FEDERACION EN RELACION CON LOS INGRESOS QUE EL ESTADO PUEDE PERCIBIR PARA QUE ESTE CUMPLA CON SU ACTIVIDAD FINANCIERA? ¿CUAL ES LA DIVISION DE LOS INGRESOS SEGÚN LA DOCTRINA Y LA LEY DE INGRESOS DE LA FEDERACION EN TERMINOS GENERALES? -LOS TRIBUTARIOS, LOS PATRIMONIALES Y LOS FINANCIEROS ¿ES LO MISMO CONTRIBUCION QUE IMPUESTO? -NO UNA PERSONA MORAL OMITIO EL PAGO DEL IMPUESTO AL VALOR AGREGADO DEL MES DE JUNIO DE 2020 POR $20,000.00; QUE TENIA QUE PAGAR A MAS TARDAR EL 17 DE JULIO Y LO VA A PAGAR EL 29 DE NOVIEMBRE DEL MISMO AÑO. ¿CUANTO ES EL IMPORTE TOTAL QUE DEBE PAGAR Y PORQUE CONCEPTOS? -POR RECARGOS CAPITULO 3 MENCIONE LOS PRINCIPIOS TEORICOS PARA EL ESTABLECIMIENTO DE TRIBUTOS GENERAL, SEGÚN EL PENSAMIENTO DE ADAM SMITH. -IGUALDAD -CERTIDUMBRE -COMODIDAD DEL PAGO -ECONOMIA EN LA RECAUDACION ¿CUAL ES EL FUNDAMENTO CONSTITUCIONAL DE LAS CONTRIBUCIONES? -ES EL ARTICULO 31 FRACCION IV, QUE ESTABLECE QUE ES OBLIGACION DE LOS MEXICANOS CONTRIBUIR AL GASTO PUBLICO, TANTO DE LA FEDERACION COMO DE LAS ENTIDADES FEDERATIVAS Y DE LOS MUNICIPIOS. ¿EN QUE CONSISTE LA PROPORCIONALIDAD Y LA EQUIDAD EN LOS TRIBUTOS? -CONSISTE EN LA CAPACIDAD ECONOMICA TRIBUTARIA QUE POSEEN LOS CONTRIBUYENTES, RADICA MEDULARMENTE EN QUE LOS SUJETOS PASIVOS DEBEN CONTRIBUIR A LOS GASTOS PUBLICOS EN FUNCION DE SU RESPECTIVA CAPACIDAD ECONOMICA, DEBIENDO APORTAR UNA PARTE JUSTA Y ADECUADA DE SUS INGRESOS, UTILIDADES O RENDIMIENTOS. -SE REFIERE A QUE SE DEBE DAR UN TRATO IGUAL A LOS IGUALES Y DESIGUAL A LOS DESIGUALES. RADICA MEDULARMENTE EN LA IGUALDAD ENTRE LA MISMA LEY TRIBUTARIA DE TODOS LOS PASIVOS DE UN MISMO TRIBUTO, LOS QUE EN TALES CONDICIONES DEBEN RECIBIR UN TRATAMIENTO IDENTICO EN LO CONCERNIENTE A HIPOTESIS DE CAUSACION, ACOMULACION DE INGRESOS GRAVABLES, DEDUCCIONES PERMITIDAD, PLAZO DE PAGO, ETC. DEBIENDO UNICAMENTE VARIAR LAS TARIFAS TRIBUTARIAS APLICABLES DE ACUERDO CON LA CAPACIDAD ECONOMICA DE CADA CONTRIBUYENTE PAR RESPETAR EL PRINCIPIO DE PROPORCIONALIDAD ANTES MENCIONADO. ¿PORQUE ES IMPORTANTE CONOCER LOS LIMITES CONSTITUCIONALES DE LAS CONTRIBUCIONES? -PARA EVITAR QUE LA FACULTAD CONFERIDA A LOS ORGANOS FEDERALES Y ESTATALES DE RECAUDAR TRIBUTOS, LESIONEN EL PATRIMONIO DE LOS CONTRIBUYENTES. ¿CUALES SON LOS OBJETIVOS DE LA LEY DE COORDINACION FISCAL? -COORDINAR EL SISTEMA FISCAL DE LA FEDERACION CON LOS DEL ESTADO, MUNICIPIOS Y DE LA CIUDAD DE MEXICO -ESTABLECER Y DISTRIBUIR LA PARICIPACION QUE CORRESPONDA A LAS HACIENDAS PUBLICAS DE LAS ENTIDADES FEDERATIVAS, MUNICIPIOS Y DE LA CUIDAD DE MEXICO, DE LOS INGRESOS FEDERALES. -FIJAR REGLAS DE COLABORACION ADMINISTRATIVA ENTRE LAS DIVERSAS AUTORIDADES FISCALES. -CONSTITUIR LOS ORGANISMOS EN MATERIA DE COORDINACIÓN FISCAL Y DAR LAS BASES DE ORGANIZACIÓN Y FUNCIONAMIENTO. -DETERMINAR LOS PROCEDIMIENTOS PARA LA DISTRIBUCION DE LOS FONDOS DE PARTICIPACION, CON EL PROPOSITO DE QUE LOS COEFICIENTES DE PARTICIPACION VARIEN DE ACUERDO CON EL DESARROLLO ECONOMICO Y DE MAYOR ESFUERZO ADMINISTRATIVO DE LAS ENTIDADES. ¿CUAL ES LA ESENCIA DEL CFF? -ES EL ORDENAMIENTO QUE REGULA LAS RELACIONES ENTRE LOS CONTRIBUYENTES Y LAS AUTORIDADES FISCALES, QUE SE DA AL EFECTUAR LAS SITUACIONES JURIDICAS O DE HECHO QUE SEÑALAN LAS LEYES FISCALES RESPECTIVAS, CON EL OBJETIVO DE QUE EN SU OPORTUNIDAD DETERMINEN LAS CONTRIBUCIONES Y DEMAS OBLIGACIONES COOMO ES EL EXPEDIR COMPROBANTES, LLEVAR CONTABILIDAD, PRESENTAR DECLARACIONES, ETC. ¿QUE NIVEL JERARQUICO OCUPA EL CFF EN RELACION CON LAS DEMAS LEYES FISCALES? -EN EL TERCER PELDAÑO