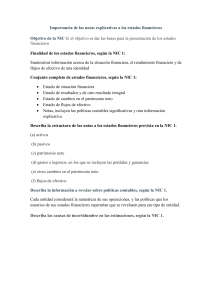

lOMoARcPSD|9303105 Cuadro comparativo Niif derecho (Universidad Tecnológica de Pereira) Studocu is not sponsored or endorsed by any college or university Downloaded by Mariana Tamez ([email protected]) lOMoARcPSD|9303105 NIC NIC 1: Presentación de Estados Financieros Objetivo: Esta Norma establece las bases para la presentación de los estados financieros de propósito general para asegurar que los mismos sean comparables, tanto con los estados financieros de la misma entidad correspondientes a periodos anteriores, como con los de otras entidades. NIC 2: Inventarios Objetivo: El objetivo de esta Norma es prescribir el tratamiento contable de los inventarios. NIC 3: Neoplasia Intraepitelial Cervical Objetivo: El objetivo de esta NIIF consiste en especificar la información financiera a revelar por una entidad cuando lleve a cabo una combinación de negocios. NIC 4: contabilización de la depreciación: Objetivo: El objetivo de esta NIIF consiste en especificar la información financiera que debe ofrecer, sobre los contratos de seguro, la entidad emisora de dichos contratos (que en esta NIIF se denomina aseguradora) NIC 5: Activos No Corrientes Mantenidos para la Venta y Operaciones Discontinuadas Objetivo: especificar el tratamiento contable de los activos mantenidos para la venta, la presentación e información a revelar sobre las operaciones discontinuadas. NIC 6: Exploración y Evaluación de los Recursos NIFF Sección 1: Pequeñas y Medianas Entidades Alcance: pretendido de esta Norma 1.1 Se pretende que la NIIF para las PYMES se utilice por las pequeñas y medianas entidades (PYMES). Esta sección describe las características de las PYMES. Sección 2: Conceptos y Principios Fundamentales Alcance: Esta sección describe el objetivo de los estados financieros de las pequeñas y medianas entidades (PYMES) y las cualidades que hacen que la información de los estados financieros de las PYMES sea útil. También establece los conceptos y principios básicos subyacentes a los estados financieros de las PYMES. Sección 3: Presentación de Estados Financieros Alcance: Esta sección explica la presentación razonable de los estados financieros, los requerimientos para el cumplimiento de la NIIF para las PYMES y qué es un conjunto completo de estados financieros. Sección 4: Estado de Situación Financiera Alcance: Esta sección establece la información a presentar en un estado de situación financiera y cómo presentarla. El estado de situación financiera (que a veces denominado el balance) presenta los activos, pasivos y patrimonio de una entidad en una fecha específica—al final del periodo sobre el que se informa. Sección 5: Estado del NICSP NICSP 1: Presentación de los estados financieros Basada en: NIC 1 Objetivo: Establecer la manera como los estados financieros de propósito general tienen que ser preparados según la base de contabilidad de causación, incluyendo orientación para su estructura y los requerimientos mínimos de contenido. NICSP 2: Estados de flujos de efectivo Basada en: NIC 7 Objetivo: Requerir la presentación de información acerca de los cambios históricos en el efectivo y los equivalentes de efectivo de la entidad del sector público por medio de un estado de flujos de efectivo que clasifique los flujos de efectivo durante el período de acuerdo con las actividades de operación, inversión, y financiación. NICSP 3: Políticas de contabilidad, cambios en estimados de contabilidad y errores Basada en: NIC 8 Objetivo: Prescribir los criterios para seleccionar y cambiar las políticas de contabilidad, junto con el tratamiento de contabilidad y la revelación de los cambios en las políticas de contabilidad, los cambios en estimados de contabilidad, y las correcciones de errores. NICSP 4: Los efectos de las variaciones en las tasas de cambio Basada en: NIC 21 Objetivo: Prescribir el tratamiento de contabilidad para las transacciones en moneda extranjera y las Downloaded by Mariana Tamez ([email protected]) lOMoARcPSD|9303105 Minerales Objetivo: es especificar la información financiera relativa a la exploración y evaluación de recursos minerales. NIC 7: Estado de Flujos de Efectivo Objetivo: La información acerca de los flujos de efectivo de una entidad es útil porque suministra a los usuarios de los estados financieros una base para evaluar la capacidad de la entidad para generar efectivo y equivalentes al efectivo y las necesidades de la entidad para utilizar esos flujos de efectivo. NIC 8: Políticas Contables, Cambios en las Estimaciones Contables y Errores Objetivo: El objetivo de esta Norma es prescribir los criterios para seleccionar y modificar las políticas contables, así como el tratamiento contable y la información a revelar acerca de los cambios en las políticas contables, de los cambios en las estimaciones contables y de la corrección de errores. NIC 10: Hechos Ocurridos Después del Periodo sobre el que se Informa Objetivo: El objetivo de esta Norma es prescribir: (a) cuándo una entidad debería ajustar sus estados financieros por hechos ocurridos después del periodo sobre el que se informa; y (b) la información a revelar que una entidad debería efectuar respecto a la fecha en que los estados financieros fueron autorizados para su publicación, así como respecto a los hechos Resultado integral y Estado de Resultados Alcance: Esta sección requiere que una entidad presente su resultado integral total para un periodo —es decir, su rendimiento financiero para el periodo— en uno o dos estados financieros. Establece la información que tiene que presentarse en esos estados y cómo presentarla. Sección 6 Estado de Cambios en el Patrimonio y Estado de Resultados y Ganancias acumuladas Alcance: sección establece los requerimientos para presentar los cambios en el patrimonio de una entidad para un periodo, en un estado de cambios en el patrimonio o, si se cumplen las condiciones especificadas y una entidad así lo decide, en un estado de resultados y ganancias acumuladas. Sección 7 Estado de Flujos de Efectivo Alcance: Esta sección establece la información a incluir en un estado de flujos de efectivo y cómo presentarla. El estado de flujos de efectivo proporciona información sobre los cambios en el efectivo y equivalentes al efectivo de una entidad durante el periodo sobre el que se informa, mostrando por separado los cambios según procedan de actividades de operación, actividades de inversión y actividades de financiación. Sección 8 Notas a los Estados Financieros Alcance Esta sección establece los principios subyacentes a la información a presentar en las operaciones en el extranjero de la entidad. NICSP 5: Costos por préstamos Basada en: NIC 23 Objetivo: Prescribir el tratamiento de contabilidad para los costos por préstamos. NICSP 6: Estados financieros consolidados y separados – reemplazada por las NICSP 34-38 Basada en: NIC 27 NICSP 7: Inversiones en asociadas – reemplazada por las NICSP 34-38 Basada en: NIC 28 NICSP 8: Intereses en negocios conjuntos – reemplazada por las NICSP 3438 Basada en: NIC 31 NICSP 9: Ingresos ordinarios provenientes de transacciones de intercambio Basada en: NIC 18 Objetivo: prescribir el tratamiento de contabilidad para los ingresos ordinarios que surjan de transacciones y eventos de intercambio. NICSP 10: Información financiera en economías híper-inflacionarias Basada en: NIC 29 Objetivo: Prescribir estándares específicos para las entidades que reporten en la moneda de una economía híper-inflacionaria, de manera que la información financiera (incluyendo la información financiera consolidada) proporcionada sea significativa. NICSP 11: Contratos de construcción Basada en: NIC 11 Objetivo: Prescribir el tratamiento de contabilidad para los ingresos ordinarios y los costos asociados con los contratos de construcción en Downloaded by Mariana Tamez ([email protected]) lOMoARcPSD|9303105 ocurridos después del periodo sobre el que informa. NIC 12: Impuesto a las Ganancias Objetivo: El objetivo de esta Norma es prescribir el tratamiento contable del impuesto a las ganancias. NIC 16: Propiedades, Planta y Equipo Objetivo: El objetivo de esta Norma es prescribir el tratamiento contable de propiedades, planta y equipo, de forma que los usuarios de los estados financieros puedan conocer la información acerca de la inversión que la entidad tiene en sus propiedades, planta y equipo, así como los cambios que se hayan producido en dicha inversión. NIC 19: Beneficios a los Empleados Objetivo: El objetivo de esta Norma es prescribir el tratamiento contable y la información a revelar sobre los beneficios a los empleados. NIC 20: Contabilización de las Subvenciones del Gobierno e Información a Revelar sobre Ayudas Gubernamentales Alcance: Esta Norma trata sobre la contabilización e información a revelar acerca de las subvenciones del gobierno, así como de la información a revelar sobre otras formas de ayudas gubernamentales. NIC 21: Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera Objetivo: Una entidad puede llevar a cabo actividades en el extranjero de dos maneras diferentes. notas a los estados financieros y cómo presentarla Sección 9 Estados Financieros Consolidados y Separados Alcance: Esta sección define las circunstancias en las que una entidad que aplica esta Norma presenta estados financieros consolidados y los procedimientos para la preparación de esos estados, de acuerdo con esta Norma. Sección 10 Políticas, Estimaciones y Errores Contables Alcance: Esta sección proporciona una guía para la selección y aplicación de las políticas contables que se usan en la preparación de estados financieros. Sección 11: Instrumentos Financieros Básicos Alcance de las Secciones 11 y 12 11.1 La Sección 11 y la Sección 12: Otros Temas relacionados con los Instrumentos Financieros conjuntamente tratan del reconocimiento, baja en cuentas, medición e información a revelar de los instrumentos financieros (activos financieros y pasivos financieros) Sección 12 Otros Temas relacionados con los Instrumentos Financieros Alcance de las Secciones 11 y 12 12.1 La Sección 11 Instrumentos Financieros Básicos y Sección 12 conjuntamente tratan del reconocimiento, baja en cuentas, medición e información a revelar de los instrumentos financieros (activos financieros y pasivos financieros). Sección 13 Inventarios los estados financieros del contratista. NICSP 12: Inventarios Basada en: NIC 2 Objetivo: Prescribir el tratamiento de contabilidad para los inventarios, incluyendo la determinación del costo y el reconocimiento del gasto, incluyendo cualquier castigo al valor realizable neto. También proporciona orientación sobre las fórmulas del costo que se usan para asignar los costos a los inventarios. NICSP 13 Arrendamientos Basada en: NIC 17 Objetivo: Prescribir, para arrendatarios y arrendadores, las políticas y revelaciones apropiadas a aplicar en relación con los arrendamientos financieros y de operación. NICSP 14: Eventos ocurridos después de la fecha de presentación de reporte Basada en: NIC 10 Objetivo: Prescribir NICSP 15 Instrumentos financieros: Revelación y Presentación – reemplazada por la NICSP 28 y la NICSP 30 NICSP 16 Propiedad para inversión Basada en: NIC 40 Objetivo: Prescribir el tratamiento de contabilidad de la propiedad para inversión y las revelaciones relacionadas. NICSP 17: Propiedad, planta y equipo Basada en: NIC 16 Objetivo: Prescribir los principios para el reconocimiento inicial y la contabilidad subsiguiente (determinación del valor en libros y los cargos por depreciación y las pérdidas Downloaded by Mariana Tamez ([email protected]) lOMoARcPSD|9303105 Puede realizar transacciones en moneda extranjera o bien puede tener negocios en el extranjero. NIC 23: Costos por Préstamos Alcance: Esta Norma se aplicará por una entidad en la contabilización de los costos por préstamos. NIC 24: Información a Revelar sobre Partes Relacionadas Objetivo: El objetivo de esta Norma es asegurar que los estados financieros de una entidad contengan la información a revelar necesaria para poner de manifiesto la posibilidad de que su situación financiera y resultados del periodo puedan haberse visto afectados por la existencia de partes relacionadas, así como por transacciones y saldos pendientes, incluyendo compromisos, con dichas partes. NIC 26: Contabilización e Información Financiera sobre Planes de Beneficio por Retiro Alcance: Esta Norma se aplica a los estados financieros de planes de beneficio por retiro cuando éstos se preparan. NIC 27: Estados Financieros Separados Objetivo: El objetivo de esta Norma es prescribir los requerimientos de contabilización e información a revelar para inversiones en subsidiarias, negocios conjuntos y asociadas cuando una entidad prepara estados financieros separados. NIC 28: Inversiones en Asociadas y Negocios Conjuntos Objetivo: El Alcance: Esta sección establece los principios para el reconocimiento y medición de los inventarios. Sección 14: Inversiones en Asociadas Alcance: Esta sección se aplicará a la contabilización de las asociadas en estados financieros consolidados y en los estados financieros de un inversor que no es una controladora, pero tiene una inversión en una o más asociadas Sección 15: Inversiones en Negocios Conjuntos Alcance: Esta sección se aplica a la contabilización de negocios conjuntos en los estados financieros consolidados y en los estados financieros de un inversor que, no siendo una controladora, tiene participación en uno o más negocios conjuntos. Sección 16 Propiedades de Inversión Alcance: Esta sección se aplicará a la contabilidad de inversiones en terrenos o edificios que cumplen la definición de propiedades de inversión del párrafo 16.2, así como a ciertas participaciones en propiedades mantenidas por un arrendatario, dentro de un acuerdo de arrendamiento operativo Sección 17: Propiedades, Planta y Equipo Alcance: Esta sección se aplicará a la contabilidad de las propiedades, planta y equipo, así como de las propiedades de inversión cuyo valor razonable no se pueda medir con fiabilidad sin costo o por deterioro) para propiedad, planta y equipo de manera que los usuarios de los estados financieros puedan discernir la información acerca de la inversión que la entidad tiene en su propiedad, planta y equipo y los cambios en tal inversión. NICSP 18: Información de segmentos Basada en: NIC 14 Objetivo: Establecer principios para reportar información financiera de segmentos para entender mejor el desempeño pasado de la entidad y para identificar los recursos asignados para respaldar las actividades principales de la entidad, y mejorar la transparencia de la información financiera y permitirle a la entidad descargar mejor sus obligaciones de accountability. NICSP 19: Provisiones, pasivos contingentes y activos contingentes Basada en: NIC 37 Objetivo: Prescribir los criterios apropiados para el reconocimiento y las bases de medición para provisiones, pasivos contingentes y activos contingentes, y asegurar que información suficiente sea revelada en las notas a los estados financieros para permitirles a los usuarios entender su naturaleza, oportunidad, y cantidad. NICSP 20: Revelaciones de partes relacionadas Basada en: NIC 24 Objetivo: Asegurar que los estados financieros revelan la existencia de relaciones con partes Downloaded by Mariana Tamez ([email protected]) lOMoARcPSD|9303105 objetivo de esta Norma es prescribir la contabilidad de las inversiones en asociadas y establecer los requerimientos para la aplicación del método de la participación al contabilizar las inversiones en asociadas y negocios conjuntos. NIC 29: Información Financiera en Economías Hiperinflacionarias Alcance: Esta Norma será de aplicación a los estados financieros incluyendo a los estados financieros consolidados, de una entidad cuya moneda funcional es la moneda correspondiente a una economía hiperinflacionaria. NIC 32: Instrumentos Financieros: Presentación Objetivo: El objetivo de esta Norma es establecer principios para presentar los instrumentos financieros como pasivos o patrimonio y para compensar activos y pasivos financieros. NIC 33: Ganancias por Acción Objetivo: El objetivo de esta Norma es establecer los principios para la determinación y presentación de la cifra de ganancias por acción de las entidades, cuyo efecto será el de mejorar la comparación de los rendimientos entre diferentes entidades en el mismo periodo, así como entre diferentes periodos para la misma entidad. NIC 34: Información Financiera Intermedia Objetivo; El objetivo de esta Norma es establecer el contenido mínimo de la esfuerzo desproporcionado sobre la base de la gestión continuada Sección 18: Activos Intangibles Distintos de la Plusvalía Alcance: Esta sección se aplicará a la contabilización de todos los activos intangibles distintos de la plusvalía Sección 19: Combinaciones de Negocios y Plusvalía Alcance: Esta sección se aplicará a la contabilización de las combinaciones de negocios. Proporciona una guía para la identificación de la adquirente, la medición del costo de la combinación de negocios y la distribución de ese costo entre los activos adquiridos y los pasivos, y las provisiones para los pasivos contingentes asumidos Sección 20: Arrendamientos Alcance: Esta sección trata la contabilización de todos los arrendamientos, distintos de: los arrendamientos para la exploración o uso de minerales, petróleo, gas natural y recursos no renovables similares. Sección 21: Provisiones y Contingencias Alcance: Esta sección se aplicará a todas las provisiones (es decir, pasivos de cuantía o vencimiento inciertos), pasivos contingentes y activos contingentes, excepto a las provisiones tratadas en otras secciones de esta Norma. Sección 22 Pasivos y Patrimonio Alcance: Esta Sección establece los principios para clasificar los instrumentos financieros relacionadas y las transacciones entre la entidad y sus partes relacionadas. NICSP 21: Deterioro de activos que no generan efectivo Basada en: NIC 36 Objetivo: Asegurar que todos los activos que no generan efectivo sean llevados a no más que su cantidad de servicio recuperable, y prescribir cómo se calcula la cantidad de servicio recuperable. NICSP 22: Revelación de información financiera acerca del sector general del gobierno N/A Objetivo: Prescribir los requerimientos de revelación para los gobiernos que eligen presentar información acerca del GGS [General Government Sector = sector general del gobierno] en sus estados financieros consolidados. NICSP 23 Ingresos ordinarios provenientes de transacciones que no son de intercambio (Impuestos y transferencias) N/A Objetivo: Prescribir requerimientos para la información financiera de los ingresos ordinarios que surjan de transacciones que no son de intercambio, diferentes a las transacciones que no son de intercambio que dan origen a una combinación de entidad. NICSP 24: Presentación de información presupuestal contenida en los estados financieros – Reemplazada por la NICSP 39 N/A Objetivo: Asegurar que las entidades del sector público descargan Downloaded by Mariana Tamez ([email protected]) lOMoARcPSD|9303105 información financiera intermedia, así como prescribir los criterios para el reconocimiento y la medición que deben ser seguidos en los estados financieros intermedios, ya se presenten de forma completa o condensada para un periodo intermedio. NIC 36: Norma Internacional de Contabilidad Objetivo: El objetivo de esta Norma consiste en establecer los procedimientos que una entidad aplicará para asegurarse de que sus activos están contabilizados por un importe que no sea superior a su importe recuperable. NIC 37: Provisiones, Pasivos Contingentes y Activos Contingentes Objetivo: El objetivo de esta Norma es asegurar que se utilicen las bases apropiadas para el reconocimiento y la medición de las provisiones, pasivos contingentes y activos contingentes, así como que se revele la información complementaria suficiente, por medio de las notas, como para permitir a los usuarios comprender la naturaleza, calendario de vencimiento e importes, de las anteriores partidas. NIC 38: Activos Intangibles Objetivo: El objetivo de esta Norma es prescribir el tratamiento contable de los activos intangibles que no estén contemplados específicamente en otra Norma. NIC 39: Instrumentos Financieros: Reconocimiento y como pasivos o como patrimonio, y trata la contabilización de los instrumentos de patrimonio emitidos para individuos u otras partes que actúan en capacidad de inversores en instrumentos de patrimonio (es decir, en calidad de propietarios) Sección 23 Ingresos de actividades ordinarias Alcance: Esta Sección se aplicará al contabilizar ingresos de actividades ordinarias procedentes Sección 24: Subvenciones del Gobierno Alcance: Esta Sección especifica la contabilidad de todas las subvenciones del gobierno. Una subvención del gobierno es una ayuda del gobierno en forma de una transferencia de recursos a una entidad en contrapartida del cumplimiento, futuro o pasado, de ciertas condiciones relacionadas con sus actividades de operación. Sección 25: Costos por Préstamos Alcance: Esta Sección especifica la contabilidad de los costos por préstamos. Son costos por préstamos los intereses y otros costos en los que una entidad incurre Sección 26: Pagos basados en Acciones Alcance: Esta sección especifica la contabilidad de todas las transacciones con pagos basados en acciones, incluyendo las que se liquidan con instrumentos de patrimonio o en efectivo o aquellas en que los términos sus obligaciones de accountability y mejorar la transparencia de sus estados financieros NICSP 25 Beneficios para empleados – reemplazada por la NICSP 39 Objetivo: Prescribir la contabilidad y revelación para los beneficios para empleados, incluyendo beneficios de corto plazo. NICSP 26 Deterioro de activos que generan efectivo Basada en: NIC 36 Objetivo: Prescribir los procedimientos que la entidad aplica para determinar si un activo que genera efectivo está deteriorado y asegurar que se reconocen las pérdidas por deterioro. NICSP 27: Agricultura Basada en: NIC 41 Objetivo: Prescribir el tratamiento de contabilidad y las revelaciones para la actividad agrícola. NICSP 28: Instrumentos financieros: Presentación Basada en: NIC 32 Objetivo: Prescribir principios para clasificar y presentar instrumentos financieros como pasivos o activos netos / patrimonio, y para la compensación de activos y pasivos financieros. NICSP 29: Instrumentos financieros: Reconocimiento y medición Basada en: NIC 39 Objetivo: Establecer principios para reconocer, des-reconocer, y medir activos financieros y pasivos financieros. NICSP 30: Instrumentos financieros: Revelaciones Basada en: NIIF 7 Objetivo: Prescribir revelaciones que les Downloaded by Mariana Tamez ([email protected]) lOMoARcPSD|9303105 Medición Alcance: Esta Norma se aplicará por las entidades a todos los instrumentos financieros dentro del alcance de la NIIF 9 Instrumentos Financieros NIC 40: Propiedades de Inversión Objetivo: El objetivo de esta Norma es prescribir el tratamiento contable de las propiedades de inversión y las exigencias de revelación de información correspondientes. NIC 41: Agricultura Objetivo: El objetivo de esta Norma es prescribir el tratamiento contable, la presentación en los estados financieros y la información a revelar en relación con la actividad agrícola. NIIF 1: Adopción por Primera Vez de las Normas Internacionales de Información Financiera Objetivo: El objetivo de esta NIIF es asegurar que los primeros estados financieros conforme a las NIIF de una entidad, así como sus informes financieros intermedios, relativos a una parte del periodo cubierto por tales estados financieros, contienen información de alta calidad. NIIF 2: Pagos Basados en Acciones Objetivo: El objetivo de esta NIIF consiste en especificar la información financiera que ha de incluir una entidad cuando lleve a cabo una transacción con pagos basados en acciones. NIIF 3: Combinaciones de Negocios Objetivo: El objetivo de esta NIIF es mejorar la del acuerdo permiten a la entidad la opción de liquidar la transacción en efectivo Sección 27 Deterioro del Valor de los Activos Objetivo y alcance: Una pérdida por deterioro de valor tiene lugar cuando el importe en libros de un activo supera su importe recuperable. Sección 28: Beneficios a los Empleados Alcance: Los beneficios a los empleados comprenden todos los tipos de contraprestaciones que la entidad proporciona a los trabajadores, incluyendo administradores y gerentes, a cambio de sus servicios. Sección 29 Impuesto a las Ganancias Alcance: Para los propósitos de esta Norma, el término impuesto a las ganancias incluye todos los impuestos, nacionales y extranjeros, que estén basados en ganancias fiscales. Sección 30: Conversión de la Moneda Extranjera Alcance: Una entidad puede llevar a cabo actividades en el extranjero de dos formas diferentes. Puede tener transacciones en moneda extranjera o puede tener negocios en el extranjero. Sección 31: Hiperinflación Alcance: Esta Sección se aplicará a una entidad cuya moneda funcional sea la moneda de una economía hiperinflacionaria Sección 32: Hechos Ocurridos después del Periodo sobre el que se Informa Alcance: Esta Sección define los hechos ocurridos después del periodo sobre el que se informa y permitan a los usuarios del estado financiero evaluar la importancia de los instrumentos financieros para la entidad, la naturaleza y extensión de sus riesgos, y cómo la entidad administra esos riesgos. NICSP 31: Activos intangibles Basada en: NIC 38 Objetivo: Prescribir el tratamiento de contabilidad para los activos intangibles que no sean tratados de manera específica en otras NICSP. NICSP 32: Acuerdos de servicio de concesión: Otorgante Basada en: CINIIF 12 Objetivo: Prescribir la contabilidad para los acuerdos de servicio de concesión por el otorgante, una entidad del sector público. NICSP 33: Adopción por primera vez de las NICSP de base de causación N/A Objetivo: Proporcionar orientación para el adoptador por primera vez que prepara y presenta estados financieros siguiendo la adopción de las NICSP de base de causación. NICSP 34: Estados financieros separados Basada en: NIC 27 Objetivo: Prescribir cómo contabilizar en los estados financieros separados las inversiones en entidades controladas, negocios conjuntos y asociadas. NICSP 35: Estados financieros consolidados Basada en: NIIF 10 Objetivo: Establecer principios para la presentación y preparación de estados financieros consolidados cuando la Downloaded by Mariana Tamez ([email protected]) lOMoARcPSD|9303105 relevancia, la fiabilidad y la comparabilidad de la información sobre combinaciones de negocios y sus efectos, que una entidad que informa proporciona a través de su estado financiero. NIIF 5: Activos no Corrientes Mantenidos para la Venta y Operaciones Discontinuadas Objetivo: El objetivo de esta NIIF es especificar el tratamiento contable de los activos mantenidos para la venta, así como la presentación e información a revelar sobre las operaciones discontinuadas. NIIF 6: Exploración y Evaluación de Recursos Minerales Objetivo: El objetivo de esta NIIF es especificar la información financiera relativa a la exploración y evaluación de recursos minerales. NIFF 7: Instrumentos Financieros: Información a Revelar Objetivo: El objetivo de esta NIIF es requerir a las entidades que, en sus estados financieros, revelen información que permita a los usuarios evaluar: (a) la relevancia de los financiar instrumentos en la situación financiera y en el rendimiento de la entidad; y (b) la naturaleza y alcance de los riesgos procedentes de los instrumentos financieros a los que la entidad se haya expuesto durante el periodo y lo esté al final del periodo sobre el que se informa, así como la forma de gestionar dichos riesgo. NIFF 8: Segmentos de establece los principios para el reconocimiento, medición y revelación de esos hechos. Sección 33 Información a Revelar sobre Partes Relacionadas Alcance: Esta sección requiere que una entidad incluya en sus estados financieros la información a revelar que sea necesaria para llamar la atención sobre la posibilidad de que su situación financiera y su resultado del periodo puedan verse afectados por la existencia de partes relacionadas, así como por transacciones y saldos pendientes con estas partes. Sección 34: Actividades Especializadas Alcance: Esta Sección proporciona una guía sobre la información financiera de las PYMES involucradas en tres tipos de actividades especializadas— actividades agrícolas, actividades de extracción y concesión de servicios. Sección 35: Transición a la NIIF para las PYMES Alcance: Esta Sección se aplicará a una entidad que adopte por primera vez la NIIF para las PYMES, independientemente de si su marco contable anterior estuvo basado en las NIIF completas o en otro conjunto de principios de contabilidad generalmente aceptados (PCGA), tales como sus normas contables nacionales, u en otro marco tal como la base del impuesto a las ganancias local. entidad controle una o más de otras entidades. NICSP 36: Inversiones en asociadas y negocios Conjuntos Basada en: NIC 28 Objetivo: Prescribir la contabilidad para las inversiones en asociadas y negocios conjuntos y establecer los requerimientos para la aplicación del método del patrimonio cuando se contabilicen las inversiones en asociadas y negocios conjuntos. NICSP 37: Acuerdos conjuntos Basada en: NIIF 11 Objetivo: Introducir nuevos requerimientos de contabilidad para los acuerdos conjuntos, reemplazando la NICSP 8 Intereses en negocios conjuntos. NICSP 38: Revelación de intereses en otras Entidades Basada en: NIIF 12 Objetivo: Requerir información a ser revelada en los estados financieros de la entidad, la cual les permitirá a los usuarios de esos estados evaluar la naturaleza NICSP 39: Beneficios para empleados Basado en: IAS 19 Objetivo: Prescribir la contabilidad y la revelación para los beneficios para empleados, incluyendo beneficios de corto plazo NICSP 40: Combinaciones en el sector público Basada en: NIIF 3 Objetivo: Establecer requerimientos para clasificar, reconocer y medir las combinaciones del sector público. NICSP 41: Instrumentos Downloaded by Mariana Tamez ([email protected]) lOMoARcPSD|9303105 Operación Principio básico: Una entidad revelará información que permita que los usuarios de sus estados financieros evalúen la naturaleza y los efectos financieros de las actividades de negocio que desarrolla y los entornos económicos en los que opera. NIIF 9: Instrumentos Financieros Objetivo: El objetivo de esta Norma es establecer los principios para la información financiera sobre activos financieros y pasivos financieros, de forma que se presente información útil y relevante para los usuarios de los estados financieros para la evaluación de los importes, calendario e incertidumbre de los flujos de efectivo futuros de la entidad. NIFF 10: Estados Financieros Consolidados Objetivo: El objetivo de esta NIIF es establecer los principios para la presentación y preparación de estados financieros consolidados cuando una entidad controla una o más entidades distintas. NIFF 11: Acuerdos conjuntos Objetivo: El objetivo de esta NIIF es establecer los principios para la presentación de información financiera por entidades que tengan una participación en acuerdos que son controlados conjuntamente (es decir, acuerdos conjuntos) NIFF 12: Información a Revelar sobre Participaciones en Otras Entidades Objetivo: El objetivo de esta NIIF es requerir que una entidad financieros Basada en: NIIF 9 Objetivo: Establecer requerimientos para el reconocimiento y la medición de instrumentos financieros, incluyendo deterioro, des-reconocimiento y contabilidad general de cobertura. NICSP 42: Beneficios sociales N/A Objetivo: Ayudar a los usuarios de los estados financieros y de los reportes financieros de propósito general a valorar la naturaleza de los beneficios sociales Downloaded by Mariana Tamez ([email protected]) lOMoARcPSD|9303105 revele información que permita a los usuarios de sus estados financieros evaluar: (a) la naturaleza de sus participaciones en otras entidades y los riesgos asociados con estas; y (b) los efectos de esas participaciones en su situación financiera, rendimiento financiero y flujos de efectivo NIFF 13: Medición del Valor Razonable Objetivo: Esta NIIF: (a) define valor razonable; (b) establece en una sola NIIF un marco para la medición del valor razonable; y (c) requiere información a revelar sobre las mediciones del valor razonable. NIFF 14: Cuentas de Diferimientos de Actividades Reguladas Objetivo: El objetivo de esta Norma es especificar los requerimientos de información financiera para los saldos de las cuentas de diferimientos de actividades reguladas que surgen cuando una entidad proporciona bienes o servicios a clientes a un precio o tarifa que está sujeto a regulación de tarifas. NIFF 15: Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes Objetivo: El objetivo de esta Norma es establecer los principios que aplicará una entidad para presentar información útil a los usuarios de los estados financieros sobre la naturaleza, importe, calendario e incertidumbre de los ingresos de actividades ordinarias y flujos de efectivo Downloaded by Mariana Tamez ([email protected]) lOMoARcPSD|9303105 que surgen de un contrato con un cliente. NIFF 16: Arrendamientos Objetivo: Esta Norma establece los principios para el reconocimiento, medición, presentación e información a revelar de los arrendamientos. El objetivo es asegurar que los arrendatarios y arrendadores proporcionen información relevante de forma que represente fielmente esas transacciones NIFF 17: Contratos de Seguro Objetivo: La NIIF 17 Contratos de Seguro establece principios para el reconocimiento, medición, presentación e información a revelar de los contratos de seguro que están dentro del alcance de la Norma. El objetivo de la NIIF 17 es asegurar que una entidad proporciona información relevante que represente fidedignamente esos contratos. Downloaded by Mariana Tamez ([email protected])