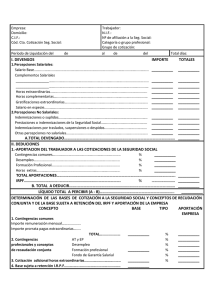

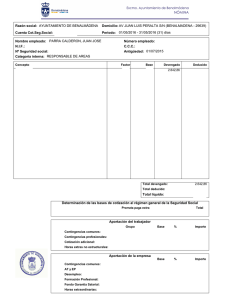

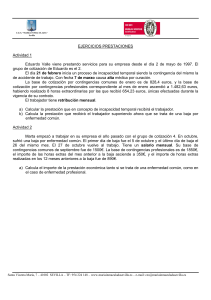

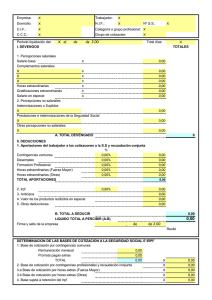

6 Solucionario Unidad 6. Las prestaciones de la Seguridad Social Comprueba tu aprendizaje Financiación de la Seguridad Social. Prestaciones de la Seguridad Social 1. Anastasia está empadronada y busca trabajo. En estos momentos ha cogido un fuerte catarro y le han comentado que puede gestionar la tarjeta sanitaria y obtener servicios médicos, pero no sabe qué trámites tiene que seguir. Accede a la página web de la Seguridad Social e indica los pasos a seguir. Solución: Para poder tramitar la tarjeta sanitaria es obligatorio estar empadronado/a y afiliarse al sistema de la Seguridad Social, indistintamente de que usted se encuentre en situación irregular. Los pasos para seguir son los siguientes: Dirigirse a la Tesorería General de la Seguridad Social más cercana a su domicilio para afiliarse a la Seguridad Social y solicitar su número de afiliación a la Seguridad Social. Debe rellenar el formulario que le indiquen y presentar un documento de identificación oficial, certificado o volante de empadronamiento, (ha de ser original y al solicitarlo debe indicar el motivo para él que lo solicita, de modo que éste aparezca en el propio certificado). Una vez realizado el trámite, le entregarán una tarjeta de afiliación a la Seguridad Social con su nombre. Consulte la página web de la Seguridad Social para acceder a su directorio de centros: www.seg-social.es. Acuda al más próximo a su domicilio y le entregarán un documento sellado, con el nombre del doctor o doctora que le asignaron. Este papel le servirá para acudir a su médico/a hasta que reciba la tarjeta sanitaria por correo postal. 2. Aurora trabaja en una compañía de seguros como administrativa desde hace 12 años. No ha estado nunca enferma ni ha tenido ningún tipo de incapacidad. No sabe cómo se financia la Seguridad Social ni la protección que le corresponde. Redacta un informe que refleje las dudas que se plantea Aurora y que recoja las prestaciones que le garantiza la acción protectora de la Seguridad Social. Solución: Como trabajadora le corresponde una protección en la modalidad contributiva que se financia, básicamente con las cuotas de empresarios y trabajadores y le garantizará a esta trabajadora protección ante situaciones de incapacidad por enfermedad o accidente, maternidad, incapacidad permanente, muerte y supervivencia, jubilación, desempleo, etc. 1-1 | © McGraw-Hill Gestión de recursos humanos. Grado Superior 6 Solucionario 3. José Luis trabaja como auxiliar administrativo en una empresa de seguros desde el 2 de febrero. Este es su primer trabajo. El 10 de abril causó baja médica por una perforación de estómago. La recuperación va a ser larga. La base de contingencias comunes del mes de marzo es de 1 100 €. a) ¿Qué tipo de prestación le corresponde? b) Calcula el importe del subsidio. Solución: a) El trabajador tiene derecho a la prestación sanitaria por pertenecer al Régimen General de la Seguridad Social. b) No le corresponde ningún tipo de subsidio, por no ser accidente laboral y no haber cotizado 180 días, dentro de los 5 años anteriores a la baja médica. 4. El 5 de septiembre Elena causó baja por un accidente laboral al resbalar en el suelo mojado que acababan de fregar. La caída le produjo un esguince y estuvo de baja médica hasta el día 17 del mismo mes. Esta trabajadora es del grupo 2 (salario mensual). La base de cotización por AT y EP del mes anterior fue de 1 500 €, incluidos 100 € de horas extraordinarias. El año anterior realizó horas extraordinarias por importe de 500 €. Elena tiene una antigüedad en la empresa de dos años. a) ¿Le corresponde un subsidio? b) En caso afirmativo, calcula su importe. Solución: a) Al tratarse de un accidente de trabajo no requiere periodo mínimo de cotización, por lo que cobrará el subsidio. b) Al tratarse de un accidente de trabajo, le corresponde un subsidio del 75% de la base reguladora que calculamos de la siguiente forma: (Base AT y EP mes anterior – horas extra) / 30 (salario mensual) + Horas extra año anterior / 365 (salario mensual) BR= (1 500 – 100) / 30 + 500 / 365= 48,04 € Días que le corresponden de subsidio: del día 6 (día siguiente a la baja) al 17 = 12 días, el 75% de la base reguladora. Subsidio= 48,04 · 12 · 0,75 = 432,36 € 5. Ignacio, que trabaja como administrativo en una asesoría fiscal y laboral, ha causado baja médica por una contractura muscular el día 8 de diciembre y ha permanecido de baja el resto del mes. Se trata de un trabajador con salario mensual y tiene una antigüedad en la empresa de dos años. La base de cotización por contingencias comunes del mes anterior fue de 2 200 €. Calcula el subsidio que recibirá Ignacio, diferenciando entre la parte que le corresponde pagar al empresario y la que le corresponde pagar al INSS. 2-1 | © McGraw-Hill Gestión de recursos humanos. Grado Superior 6 Solucionario Solución: El trabajador permaneció en activo 7 días (del 1 al 7) y en situación de IT 24 días (del 8 al 31). BR = 2 200 / 30 (salario mensual) = 73,33 € Cálculo del subsidio: Tres primeros días (8, 9 y 10) no hay subsidio. Del cuarto al vigésimo día de baja (días 11 al 27): 17 días, el 60% de la base reguladora. 17 · 73,33 · 0,60 = 747,97 € Desde el día 28 al 31: 4 días, el 75% de la base: 4 · 73,33 · 0,75 = 219,99 € Total subsidio: 747,97 + 219,99 = 967,96 € Distribución del subsidio entre el INSS y el empresario: A cargo del empresario, 12 días (del 4º al 15º): 12 · 73,33 · 0,60 = 527,98 € A cargo del INSS, del decimosexto al vigésimo día de baja: 5 días al 60% y el resto al 75%. 5 · 73,33 · 0,60 + 4 · 73,33 · 0,75 = 439,98 € 6. Realiza el recibo de salarios del mes de junio de Jaime Hernández Molinero, ayudante no titulado, que tiene un contrato indefinido a tiempo completo. Jaime causó baja médica por enfermedad común el día 10 y continuó en esta situación el resto del mes. Haz la nómina de este mes con los datos siguientes: – Salario base: 1 200 €. – Plus de convenio: 150 €. – Pagas extras: dos de 1 200 € cada una. – Retención a cuenta del IRPF: 11 %. – Base de cotización por contingencias comunes del mes anterior: 1 500 €. – Horas extraordinarias: no ha realizado ni durante los días trabajados en el mes de junio ni durante el año anterior. – AT y EP: IT 1,60 %; IMS 1,40 %. Solución: Para cumplimentar el recibo de salarios que aparece en la Figura. 6 1 deben realizarse los siguientes cálculos: A. Percepciones salariales del mes por los días trabajados 3-1 | © McGraw-Hill Gestión de recursos humanos. Grado Superior 6 Solucionario El importe de las percepciones es proporcional a los días realmente trabajados, que en este caso son nueve. Al estar encuadrado en el grupo de cotización 4, su salario es mensual, y se consideran todos los meses de 30 días. B. Cálculo de la retribución por los días en alta Salario base: 1 200 / 30 = 40 €. 40 · 9 = 360 €. Plus convenio: 150 / 30 = 5 €. 5 · 9 = 45 €. C. Cálculo de la prestación por IT El importe de la prestación depende de la base reguladora calculada y del número de días en IT. Base reguladora: Base contingencias comunes mes anterior: salario mensual / 30 = 1 500 / 30 = 50,00 € Cálculo de la prestación Días de prestación Prestación Tres primeros días (10, 11,12) Del 4º al 15º día de baja (del 13 al 24):12 días, 60% BR Del 16º al 20º día de baja (25 al 29): Nada 50,00 · 0,60 · 12 Importe Responsable del pago 0 --------- 360,00 € Empresa. 50,00 · 0,60 · 5 150,00 € INSS 50,00 · 0,75 · 1 37,50 € INSS 5 días, 60% BR Por el 21º día (30): 75% BR Importe de la prestación 547,50 € D. Cálculo de las bases de cotización 1 Base de cotización por contingencias comunes. Tiene dos componentes: la base de los días en activo a) y la base de los días en IT b). a) Base de los días en activo (del 1 al 9). Salario base diario: (1 200 / 30) · 9 = 360,00 €. Plus convenio diario: (150 / 30) · 9 = 45 €. - Prorrata pagas extras: 1 200 · 2 / 360= 6,67; 6,67 · 9 días = 60,03 €. 4-1 | © McGraw-Hill Gestión de recursos humanos. Grado Superior 6 Solucionario Base de cotización por los días en activo: 360 + 45 + 60,03 = 465,03 €. Esta base de 465,03 €, correspondiente a los días trabajados, tiene que estar comprendida entre la base mínima y máxima del grupo 4, en proporción a los días trabajados. b) Base de cotización por los días de IT (del 10 al 30, ambos incluidos) La base de cotización durante los días en IT tiene el mismo importe que la base reguladora diaria que, en este caso, al ser un salario mensual se multiplica por los días no trabajados en el mes (21 días). Base de cotización por los días en IT: 50,00 · 21 = 1 050,00 € Base de cotización por contingencias comunes del mes de junio Se suman la base de cotización de los días trabajados y la base de cotización de los días en IT (a + b) Base de contingencias comunes: 465,03 + 1 050,00 = 1 515,03 € 2 Base de cotización por contingencias profesionales (AT y EP) y conceptos de recaudación conjunta por Desempleo (D), Formación profesional (FP) y Fondo de garantía salarial (Fogasa) Es la misma base que la de contingencias comunes, ya que no ha realizado horas extraordinarias ni durante los días trabajados en el mes de junio, ni durante el año anterior. Base AT y EP, D, FP, Fogasa: 1 515,03 € 3 Base sujeta a retención del IRPF. Se suman todas las percepciones del mes, incluida la prestación por IT. Base sujeta a retención del IRPF: 360,00 + 45,00 + 547,50 = 952,50 € Empresa: Trabajador: Hernández Molinero, Javier. Domicilio: NIF: NIF: Nº de afiliación a la Seguridad Social: Código de cuenta de cotización a la Seguridad Social: Grupo profesional: Ayudantes no titulados. Grupo de cotización: 4 Periodo de liquidación: del 1 de junio al 30 de junio de 202_. Nº días: 30 5-1 | © McGraw-Hill Gestión de recursos humanos. Grado Superior 6 Solucionario I. DEVENGOS TOTALES 1 Percepciones salariales Salario base……. ………........................................................ 360,00 Complementos salariales: Plus convenio…………………………………………………..... 45,00 ------------------------……............................................................ Horas extraordinarias…………………..................................... Gratificaciones extraordinarias…............................................ …………………………………….……..………………...........… 2 Percepciones no salariales Indemnizaciones o suplidos ………………………………….…........................................ Prestaciones e indemnizaciones de la Seguridad Social IT enfermedad común (10/6/2021 hasta 30/6/2021)..................... 547,50 Indemnizaciones por traslados, suspensiones o despidos -------------------------.................................................................. Oras percepciones no salariales ------------------------........................................................................ A. TOTAL DEVENGADO.......................................... 952,50 € II. DEDUCCIONES 1 % Aportación del trabajador a las cotizaciones a la Seguridad Social y conceptos de recaudación conjunta Contingencias comunes... ....................................................... 4,80 72,72 Desempleo.........................................................……………........ 1,55 23,48 Formación profesional….............................................................. 0,10 1,52 11,00 104,78 Horas extraordinarias................................................................... Horas extraordinarias de fuerza mayor....................................... TOTAL APORTACIONES…………………………………………. 97,72 2 Impuesto sobre la renta de las personas físicas.................... 3 Anticipos……………………….…………..............................… 4 Valor de los productos recibidos en especie……………....... 5 Otras deducciones…………………………............................ B. TOTAL A DEDUCIR.......................................... 202,50 € LIQUIDO TOTAL A PERCIBIR (A-B)...................................... 750,00 € Firma y sello de la empresa Madrid, a 30 de junio de 202_ Recibí 6-1 | © McGraw-Hill Gestión de recursos humanos. Grado Superior 6 Solucionario DETERMINACIÓN DE LAS BASES DE COTIZACIÓN A LA SEGURIDAD SOCIAL Y CONCEPTOS DE RECAUDACIÓN CONJUNTA Y DE LA BASE SUJETA A RETENCIÓN DEL IRPF Y APORTACIÓN DE LA EMPRESA. CONCEPTO BASE TIPO APORTACIÓN EMPRESA 1 Contingencias comunes: Importe remuneración mensual……………… Importe prorrata pagas extraordinarias……… 1 455,00 60,03 2 Contingencias profesionales y conceptos de recaudación conjunta………………… TOTAL… …………...... 1 515,03 24,10 365,12 AT y EP…(1,60 + 1,40)… 1 515,03 3,00 45,45 Desempleo…… 1 515,03 5,50 83,33 Formación profesional… 1 515,03 0,60 9,09 Fondo de Garantía Salarial 1 515,03 0,20 3,03 3 Cotización adicional horas extraordinarias… 4 Cotización adicional horas extras de fuerza mayor… 5 Base sujeta a retención del IRPF………… 952,50 Figura 6 1 Solución actividad 5 7. Elabora la nómina de Macarena Falcón Benítez, del grupo 5 de cotización, que causó baja por accidente no laboral el día 17 de abril y permaneció de baja el resto del mes. Haz la nómina de este mes teniendo en cuenta los datos siguientes: – Salario base: 1 500 €. – Pagas extras: dos de 1 500 € cada una. – Base de cotización por contingencias comunes del mes anterior: 1 750 €. – Retención a cuenta del IRPF: 14 %. Solución: Para cumplimentar el recibo de salarios que aparece en la Figura 6 2, se realizarán los siguientes cálculos: A. Percepciones del mes por los días trabajados El importe de las percepciones es proporcional a los días realmente trabajados, que en este caso son 16 y los días en IT son 14 Como se trata de salario mensual, se consideran todos los meses de 30 días. - Salario base: 1 500 / 30 = 50 €; 50 · 16 = 800,00 € B. Cálculo de la prestación por incapacidad temporal El importe de la prestación depende de la base reguladora calculada y del número de días en IT. 7-1 | © McGraw-Hill Gestión de recursos humanos. Grado Superior 6 Solucionario Base reguladora: Base contingencias comunes mes anterior: salario mensual / 30 = 1 750 / 30 = 58,33 € Cálculo de la prestación Días de prestación Tres primeros 18,19) días Prestación (17, Importe Nada Del 4º al 15º día de baja 58,33 · 0,60 · 11 (del 20, al 30); 11 días: 60%: Importe de la prestación Responsable del pago 0 ------ 384,98 € Empresa. 384,98 € C. Cálculo de las bases de cotización 1 Base de cotización por contingencias comunes Tiene dos componentes: la base de los días en activo (a) y la base de los días en IT (b). a) Base de los días en activo (del 1 al 16) Salario base diario: 1 500 / 30 = 50 €; 50 · 16 = 800,00 € Prorrata pagas extras: 1 500 · 2 / 360 = 8,33 €; 8,33 · 16 = 133,28 € - Base de cotización por los días en activo: 800 + 133,28 = 933,28 €. Esta base de 933,28 €, correspondiente a los días trabajados, está comprendida entre la base mínima y máxima del grupo 5, de forma proporcional a los 16 días trabajados. b) Base de cotización por los días de IT (del 17 al 30, ambos incluidos): 14 días Como se trata de salario mensual la base reguladora diaria se multiplica por los días no trabajados en el mes. - Base de cotización por los días en IT: 58,33 · 14 = 816,62 € Base de cotización por contingencias comunes del mes de junio Se suman la base de los días trabajados y la base de los días en IT: a + b) - Base de contingencias comunes: 933,28 + 816,62 = 1 749,90 € 2 Base de cotización por contingencias profesionales (AT y EP) y conceptos de recaudación conjunta por Desempleo, Formación profesional y Fondo de garantía salarial 8-1 | © McGraw-Hill Gestión de recursos humanos. Grado Superior 6 Solucionario Es la misma que la base de contingencias comunes, ya que no ha realizado horas extraordinarias ni durante los días trabajados ni durante el año anterior. - Base AT y EP, D, FP, Fogasa: 1 749,90 € 3. Base sujeta a retención del IRPF. Se suman todas las percepciones del mes, incluida la prestación por IT. - Base sujeta a retención del IRPF: 800,00 + 384,98 = 1 184,98 € Véase el recibo de salarios en la Figura 6 2 Cotización para AT y EP: IT: 0,80 % IMS: 0,70 % 9-1 | © McGraw-Hill Gestión de recursos humanos. Grado Superior 6 Solucionario Empresa: Trabajador: Falcón Benítez, Macarena. Domicilio: NIF: NIF: Nº de afiliación a la Seguridad Social: Código de cuenta de cotización a la Seguridad Social: Grupo profesional: oficiales administrativos. Grupo de cotización: 5 Periodo de liquidación: del 1 de abril al 30 de abril de 202_. Nº días: 30 I. DEVENGOS TOTALES 1 Percepciones salariales Salario base……. ………........................................................ 800,00 Complementos salariales: ……………………….…………………………………………..... ------------------------……............................................................ Horas extraordinarias…………………..................................... Gratificaciones extraordinarias…............................................ …………………………………….……..………………...........… 2 Percepciones no salariales Indemnizaciones o suplidos ………………………………….….............................................. Prestaciones e indemnizaciones de la Seguridad Social 384,98 IT enfermedad común (17/11/2021 hasta 30/11/2021)............. Indemnizaciones por traslados, suspensiones o despidos -------------------------..................................................................... Oras percepciones no salariales ------------------------...................................................................... 1 184,98 A. TOTAL DEVENGADO....................................... II. DEDUCCIONES 1 Aportación del trabajador a las cotizaciones a la Seguridad Social y conceptos de recaudación conjunta % Contingencias comunes... ....................................................... 4,80 84,00 Desempleo.........................................................……………........ 1,55 27,12 Formación profesional….............................................................. 0,10 1,75 Horas extraordinarias................................................................... Horas extraordinarias de fuerza mayor....................................... TOTAL APORTACIONES…………………………………………. 2 Impuesto sobre la renta de las personas físicas.................... 112,87 14,00 165,90 3 Anticipos……………………….…………..............................… 4 Valor de los productos recibidos en especie……………....... 5 Otras deducciones…………………………............................ B. TOTAL A DEDUCIR.......................................... 278,77 10-1 | © McGraw-Hill Gestión de recursos humanos. Grado Superior 6 Solucionario LIQUIDO TOTAL A PERCIBIR (A-B)...................................... Firma y sello 906,21 Madrid, a 30 de abril de 202_ de la empresa Recibí DETERMINACIÓN DE LAS BASES DE COTIZACIÓN A LA SEGURIDAD SOCIAL Y CONCEPTOS DE RECAUDACIÓN CONJUNTA Y DE LA BASE SUJETA A RETENCIÓN DEL IRPF Y APORTACIÓN DE LA EMPRESA. CONCEPTO BASE TIPO APORTACIÓN EMPRESA 1 Contingencias comunes: Importe remuneración mensual……………… 1 616,62 Importe prorrata pagas extraordinarias……… 2 Contingencias profesionales y conceptos de recaudación conjunta………………… 133,28 TOTAL… …………...... 1 749,90 24,10 421,73 AT y EP…(0,80 + 0,70)… 1 749,90 1,50 26,25 Desempleo…… 1 749,90 5,50 96,24 Formación profesional… 1 749,90 0,60 10,50 Fondo de Garantía Salarial 1 749,90 0,20 3,50 3 Cotización adicional horas extraordinarias… 4 Cotización adicional horas extras de fuerza mayor… 5 Base sujeta a retención del IRPF………… 1 184,98 Figura 6 2 Solución actividad 7 8. Realiza la nómina del mes de septiembre de Celia Rincón Díaz, ayudante no titulada (grupo 4). Estuvo de baja por accidente no laboral del 5 al 30 de junio, ambos incluidos. Las retribuciones mensuales son: – Salario base: 1 100 €. – Plus de convenio: 100 €. – Horas extraordinarias de fuerza mayor realizadas durante el periodo de actividad: 60 €. – Recibe tres pagas, equivalente cada una al sueldo base más el plus de convenio. – Base de contingencias comunes del mes anterior: 1 500 €. – Horas extraordinarias realizadas en los doce meses anteriores: 600 €. 11-1 | © McGraw-Hill Gestión de recursos humanos. Grado Superior 6 Solucionario – Retención a cuenta del IRPF: 9 %. – Cotización por AT y EP: IT 1,60 %. IMS: 1,40 %. Solución: Percepciones del mes por los días trabajados: El importe de las percepciones es proporcional a los días realmente trabajados, que en este caso son 4. Los días en IT fueron 26. Como se trata de salario mensual, se consideran todos los meses de 30 días. - Salario base: 1 100 / 30 = 36,67 €; 36,67 · 4 = 146,68 € - Plus convenio: 100 / 30 = 3,33 €; 3,33 · 4 = 13,32 € B. Cálculo de la prestación por incapacidad temporal El importe de la prestación depende de la base reguladora calculada y del número de días en IT. Base reguladora: Base contingencias comunes mes anterior: salario mensual/ 30) = = 1 500 / 30 = 50,00 € Cálculo de la prestación Días de prestación Prestación Importe Responsable del pago Nada 0 ---------- Del 4º al 15º día de baja (del 8 al 19); 12 días: 60%: 50 · 0,60 · 12 360,00 € Empresa. Del 16º al 20º de baja (20 al 24); 5 días: 60%: 50 · 0,60 · 5 150,00 € INSS Por el resto de días (25 al 30); 6 días: 75%: 50 · 0,75 · 6 225,00 € INSS Tres primeros días (5,6,7) Importe de la prestación 735 € C. Cálculo de las bases de cotización 1. Base de cotización por contingencias comunes Tiene dos componentes: la base de los días en activo (a) y la base de los días en IT (b). a) Base de los días en activo (del 1 al 4): 4 días. Salario base: 146,68 € -Plus convenio: 13,32 € Prorrata pagas extras: 1 200 · 3 / 360 = 10 € x 4 días = 40 € 12-1 | © McGraw-Hill Gestión de recursos humanos. Grado Superior 6 Solucionario Base de cotización por los días en activo: 146,68 + 13,32 + 40 = 200 €. Esta base de 200 €, correspondiente a los días trabajados, está comprendida entre la base mínima y máxima del grupo 3, de forma proporcional a los 4 días trabajados. b) Base de cotización por los días de IT 30 días – días de alta = 26 días La base reguladora diaria se multiplica por 26. Base de cotización por los días en IT: 50 · 26 = 1.300,00 € Base de cotización por contingencias comunes del mes de junio Se suman la base de los días trabajados y la base de los días en IT: a + b) - Base de contingencias comunes: 200 + 1 300,00 = 1 500,00 € 2. Base de cotización por contingencias profesionales (AT y EP) y conceptos de recaudación conjunta por Desempleo, Formación profesional y Fondo de garantía salarial Tiene dos componentes: la base de los días en activo (a) y la base de los días en IT (b). a) Por los días en activo: se suman a la base de contingencias comunes de los días en activo y las horas extraordinarias. - Base de cotización por los días en activo: 200 + 60 = 260,00 €. b) Por los días en IT (Base de 30 días – días de alta = 26 días) se multiplica la base reguladora por los días en IT y se suma el promedio de las horas extras realizadas en los doce meses anteriores multiplicada por los días en IT: Base de cotización: 50 · 26 + (600 / 360) · 26 = 1 300 + 43,42 = 1 343,42 € Base de AT y EP, D, FP, Fogasa: Se suman la base de los días trabajados y la base de los días en IT (a + b) Base AT y EP, D, FP, Fogasa: 260,00 + 1 343,42 = 1 603,42 € 3. Base sujeta a retención del IRPF. Se suman todas las percepciones del mes, incluida la prestación por IT. - Base sujeta a retención del IRPF: 146,68 +13,32 + 60 + 735 = 955,00 € 13-1 | © McGraw-Hill Gestión de recursos humanos. Grado Superior 6 Solucionario Recibo de salarios: Empresa: Domicilio: NIF: Código de cuenta de cotización a la Seguridad Social: Trabajador: Rincón Díaz, Celia. NIF Nº de afiliación a la Seguridad Social: Grupo profesional: Ayudantes no titulados. Grupo de cotización: 4. Periodo de liquidación: del 1 de noviembre a 30 de noviembre de 202_. I. Nº días: 30 DEVENGOS 1. Percepciones salariales Salario base……........................................................................ 146,68 Complementos salariales: Plus convenio……......……………………………………………….. 13,32 Horas extraordinarias………………............................................ 60,00 Gratificaciones extraordinarias…………………........................... Salario en especie…………………………………………...........… 2. Percepciones no salariales Indemnizaciones o suplidos....................................................... …………………………………………………………………….. Prestaciones e indemnizaciones de la Seguridad Social IT enfermedad común (05/11/202_ hasta el 30/11/202_)......... 735,00 Indemnizaciones por traslados, suspensiones o despidos -------------------------.................................................................. Oras percepciones no salariales -----------------............................................................................ A. TOTAL DEVENGADO.......................................... II. DEDUCCIONES 1. Aportación del trabajador a las cotizaciones a la Seguridad Social y conceptos de recaudación conjunta % Contingencias comunes... ....................................................... 4,80 Desempleo.........................................................……………........ 1,55 Formación profesional….............................................................. 0,10 Horas extraordinarias................................................................... 4,70 Horas extraordinarias de fuerza mayor....................................... TOTAL APORTACIONES…………………………………………. 2. Impuesto sobre la renta de las personas físicas.................... 3. Anticipos……………………….…………..............................… 9,00 4. Valor de los productos recibidos en especie……………....... 5. Otras deducciones…………………………............................ B. TOTAL A DEDUCIR.......................................... LIQUIDO TOTAL A PERCIBIR (A-B)...................................... Firma y sello Madrid, a 30 de noviembre de 202_ de la empresa Recibí TOTALES 955,00 €. 72,00 24,85 1,60 2,82 101,27 85,95 187,22 €. 767,78 €. DETERMINACIÓN DE LAS BASES DE COTIZACIÓN A LA SEGURIDAD SOCIAL Y CONCETOS DE RECAUDACIÓN CONJUNTA Y DE LA BASE SUJETA A RETENCIÓN DEL IRPF Y APORTACIÓN DE LA EMPRESA. CONCEPTO BASE TIPO APORTACIÓN EMPRESA 14-1 | © McGraw-Hill Gestión de recursos humanos. Grado Superior 6 Solucionario 1. Contingencias comunes: Importe remuneración mensual……………… Importe prorrata extraordinarias……… pagas 2. Contingencias profesionales y conceptos de recaudación conjunta………………… TOTAL……………..... 1.500,00 24,10 361,50 AT y EP…(1,60 + 1,40) … 1.603,42 3,00 48,10 Desempleo…… 1.603,42 5,50 88,19 Formación profesional… 1.603,42 0,60 9,62 Fondo Garantía Salarial 1.603,42 0,20 3,21 60,00 23,60 14,16 3. Cotización adicional horas extraordinarias… 4. Cotización adicional horas extras de fuerza mayor… 4. Base sujeta a retención del IRPF………… 955,00 9. Elisa Castillo Salgado, jefa de taller, sufrió una enfermedad profesional el día 12 de abril y permaneció de baja hasta el día 30. Elabora la nómina de este mes teniendo en cuenta los datos siguientes: – Salario base: 1 860 €. – Antigüedad: 180 €. – Pagas extras: dos anuales del sueldo base más la antigüedad. – Las bases de AT y EP y de contingencias comunes del mes anterior: 2 370 €. – Horas extras del año anterior: 1 100 €. – Retención a cuenta del IRPF: 18 %. Solución: A. Percepciones del mes por los días trabajados Las percepciones del mes están en función de los días realmente trabajados: del 1 al 12 (12 días, pues el día de la baja se considera trabajado). Los días en IT han sido 18. Como su salario es mensual, al estar encuadrado en el grupo 5, se consideran todos los meses de 30 días. - Salario base: 1 860 / 30 = 62 €; 62 · 12 = 744,00 € - Antigüedad: 180 / 30 = 6 €; 6 · 12 = 72,00 € B. Cálculo de la prestación por incapacidad temporal Se calcula la base reguladora diaria: BR: Base AT y EP mes anterior - horas extras / 30+ Horas extras año anterior / 365 Base reguladora: 2 370 / 30 + 1 100 / 365 = 82,01 €. 15-1 | © McGraw-Hill Gestión de recursos humanos. Grado Superior 6 Solucionario El trabajador percibirá 75% de la base reguladora desde el día siguiente al accidente. La base reguladora diaria se multiplica por los días de baja: 18 días en IT (del 13 al 30 de septiembre). Importe de la prestación: 82,01 · 18 · 0,75 = 1 107,14 € C. Cálculo de las bases de cotización 1 Base de cotización por contingencias comunes Tiene dos componentes: la base de los días trabajados (a) y la base de los días en IT (b). a) Base de los días trabajados (del 1 al 12): 12 días - Salario base: 1 860 / 30 = 62 €; 62 · 12 = 744,00 € - Antigüedad: 180 / 30 = 6 €; 6 · 12 = 72,00 € Prorrata pagas extras: (1 860 + 180) · 2 / 360 = 11,33 €; 11,33 · 12 = 135,96 € Base de cotización por los días en activo: 744 + 72 + 135,96 = 951,96 € Esta base de 951,96 €, correspondiente a los días trabajados, está comprendida entre la base mínima y máxima del grupo 3, de forma proporcional a los 19 días trabajados. b) Base de cotización por los días de IT (del 20 al 30, ambos incluidos): 18 días. Base reguladora: Base contingencias comunes mes anterior / 30 = 2 370 / 30 = 79,00 € La base de cotización diaria se multiplica por los días en IT: 79 · 18 = 1 422,00 €. Base de contingencias comunes del mes de septiembre: se suman la base de los días trabajados y la base de los días en IT: Base de cotización por contingencias comunes: 951,96 + 1 422,00 = 2.373,96 € 2 Base de cotización por contingencias profesionales y conceptos de recaudación conjunta: Desempleo (D), Formación profesional (FP) y Fondo de garantía salarial (Fogasa). Tiene también dos componentes: la base de los días trabajados (a) y la base de los días en IT (b). a) Por los días en activo: La base de cotización por los días en activo es igual que en contingencias comunes puesto que no se han realizado horas extras este mes: Base de cotización por los días en activo: 951,96 €. Esta base tiene está comprendida entre la base mínima y máxima para AT y EP, de forma proporcional a los 18 días trabajados. 16-1 | © McGraw-Hill Gestión de recursos humanos. Grado Superior 6 Solucionario b) Por los días en IT (del 13 al 30 de abril, ambos incluidos). Se multiplica la base reguladora diaria por los días de baja (18 días), teniendo en cuenta el promedio diario de las horas extras relazadas en el año anterior: Base reguladora: 82,01 Base de cotización por los días en IT: 82,01 · 18 = 1 476,18 € Base de AT y EP del mes de abril: se suman la base de los días trabajados y la base de los días en IT. Base AT y EP, D, FP, Fogasa: 951,96 + 1 476,18 = 2 428,14 € 3 Base sujeta a retención del IRPF. Se suman todas las percepciones del mes, incluida la prestación por IT. Base sujeta a retención del IRPF: 744 + 72 + 1 107,14= 1 923,14 € Véase el recibo de salarios siguiente: Empresa: Trabajador: Castillo Salgado, Elisa. Domicilio: NIF: NIF: Nº de afiliación a la Seguridad Social: Código de cuenta de cotización a la Seguridad Social: Grupo profesional: jefe de taller. Grupo de cotización: 3 Periodo de liquidación: del 1 de abril al 30 de abril de 202_. Nº días: 30 I. DEVENGOS TOTALES 1 Percepciones salariales Salario base……. ………........................................................ 744,00 Complementos salariales: Antigüedad……………………….…………………………..... 72,00 ------------------------……............................................................ Horas extraordinarias…………………..................................... Gratificaciones extraordinarias…............................................ …………………………………….……..………………...........… 2 Percepciones no salariales Indemnizaciones o suplidos ………………………………….….............................................. Prestaciones e indemnizaciones de la Seguridad Social 1 .107,14 IT enfermedad común (13/09/2021 hasta 30/09/2021)............. Indemnizaciones por traslados, suspensiones o despidos -------------------------..................................................................... Oras percepciones no salariales ------------------------...................................................................... A. TOTAL DEVENGADO....................................... 1 923,14 € II. DEDUCCIONES 1 Aportación del trabajador a las cotizaciones a la Seguridad Social y conceptos de recaudación conjunta % 17-1 | © McGraw-Hill Gestión de recursos humanos. Grado Superior 6 Solucionario Contingencias comunes... ....................................................... 4,80 113,95 Desempleo.........................................................……………........ 1,55 37,64 Formación profesional….............................................................. 0,10 2,43 Horas extraordinarias................................................................... Horas extraordinarias de fuerza mayor....................................... TOTAL APORTACIONES…………………………………………. 154,02 2 Impuesto sobre la renta de las personas físicas.................... 18,00 346,16 3 Anticipos……………………….…………..............................… 4 Valor de los productos recibidos en especie……………....... 5 Otras deducciones…………………………............................ B. TOTAL A DEDUCIR.......................................... 500,19 € LIQUIDO TOTAL A PERCIBIR (A-B)...................................... 1 422,95 € Firma y sello Madrid, a 30 de abril de 202_ de la empresa Recibí DETERMINACIÓN DE LAS BASES DE COTIZACIÓN A LA SEGURIDAD SOCIAL Y CONCETOS DE RECAUDACIÓN CONJUNTA Y DE LA BASE SUJETA A RETENCIÓN DEL IRPF Y APORTACIÓN DE LA EMPRESA. CONCEPTO BASE TIPO APORTACIÓN EMPRESA 1 Contingencias comunes: Importe remuneración mensual……………… 2 238,00 Importe prorrata pagas extraordinarias……… 2 Contingencias profesionales y conceptos de recaudación conjunta………………… 135,96 TOTAL… …………...... 2 373,96 24,10 572,12 AT y EP…(0,80 + 0,70)… 2 428,14 1,50 36,42 Desempleo…… 2 428,14 5,50 133,55 Formación profesional… 2 428,14 0,60 14,57 Fondo de Garantía Salarial 2 428,14 0,20 4,86 3 Cotización adicional horas extraordinarias… 4 Cotización adicional horas extras de fuerza mayor… 4 Base sujeta a retención del IRPF………… 1 923,14 10. Realiza la nómina del mes de noviembre de Miguel Méndez Marina, jefe de taller (grupo 3), que tiene un contrato indefinido y a tiempo completo. Causó baja por accidente laboral el día 19 de noviembre y permaneció de baja el resto del mes. Elabora la nómina teniendo en cuenta los datos siguientes: – Salario mensual: 1 500 €. – Antigüedad: 120 €. – Pagas extras: dos anuales de 1 300 € cada una. – Horas extras durante los días trabajados: 90 €. – Retención a cuenta del IRPF: 14 %. 18-1 | © McGraw-Hill Gestión de recursos humanos. Grado Superior 6 Solucionario – Base de cotización por contingencias comunes del mes anterior: 1 836 €. – Base de cotización por contingencias profesionales (AT y EP) del mes anterior: 1 906 €. – Horas extraordinarias del mes anterior: 70 €. – Horas extras del año anterior: 650 €. Solución: A. Percepciones del mes por los días trabajados Las percepciones del mes están en función de los días realmente trabajados: del 1 al 19 (19 días, el día de la baja se considera trabajado). Como su salario es mensual, al estar encuadrado en el grupo 3, se consideran todos los meses de 30 días. 1.500 - Salario base: ----------- = 50 €; 50 € · 19 = 950,00 € 30 120 - Antigüedad: ----------- = 4 €; 4 € · 19 = 76,00 € 30 B. Cálculo de la prestación por incapacidad temporal Se calcula la base reguladora diaria: Base AT y EP mes anterior - horas extras Horas extras año anterior Base reguladora: ---------------------------------------------- + -------------------------30 360 1906 - 70 650 Base reguladora: -------------------- + ----------- = 61,20 + 1,81 = 63,01 €. 30 360 El trabajador percibirá 75% de la base reguladora desde el día siguiente al accidente. La base reguladora diaria se multiplica por los días de baja: 11 días en IT (del 20 al 30 de noviembre). Importe de la prestación: 63,01 · 11 · 0,75 = 519,83 € C. Cálculo de las bases de cotización 1. Base de cotización por contingencias comunes Tiene dos componentes: la base de los días trabajados (a) y la base de los días en IT (b). a) Base de los días trabajados (del 1 al 19): 19 días 19-1 | © McGraw-Hill Gestión de recursos humanos. Grado Superior 6 Solucionario 1.500 - Salario base: -------- = 50 €; 50 € · 19 = 950 €. 30 120 Antigüedad: ------- = 4,00 €; 4 € · 19 =76,00 €. 30 1.300 · 2 Prorrata pagas extras: -------------------- · 19 = 137,18 € 360 Base de cotización por los días en activo: 950 + 76,00 + 137,18 = 1.163,18 € Esta base de 1.163,18 €, correspondiente a los días trabajados, está comprendida entre la base mínima y máxima del grupo 3, de forma proporcional a los 19 días trabajados. b) Base de cotización por los días de IT (del 20 al 30, ambos incluidos): 11 días. Base contingencias comunes mes anterior 1.836 Base reguladora: -----------------------------------------------= -----------= 61,20 € 30 30 La base de cotización diaria se multiplica por los días en IT: 61,20 x 11 = 673,20 €. Base de contingencias comunes del mes de noviembre: se suman la base de los días trabajados y la base de los días en IT: Base de cotización por contingencias comunes: 1.163,18 + 673,20 = 1.836,38 € 2. Base de cotización por contingencias profesionales y conceptos de recaudación conjunta: Desempleo (D), Formación profesional (FP) y Fondo de garantía salarial (Fogasa). Tiene también dos componentes: la base de los días trabajados (a) y la base de los días en IT (b). a) Por los días trabajados: - Base de los días trabajados (del 1 al 19): 1.163,18 € - Horas extraordinarias: 90,00 €. Base de cotización por los días en activo: 1.163,18 + 90,00 = 1.253,18 €. 20-1 | © McGraw-Hill Gestión de recursos humanos. Grado Superior 6 Solucionario Esta base tiene que estar comprendida entre la base mínima y máxima para AT y EP, de forma proporcional a los 19 días trabajados. b) Por los días en IT (del 20 al 30 de noviembre ambos incluidos). Se multiplica la base reguladora diaria por los días de baja (11 días), teniendo en canta el promedio diario de las horas extras relazadas en el año anterior. Base AT y EP mes anterior - horas extras Horas extras año anterior Base reguladora: --------------------------------------------- + --------------------------30 360 1.906 - 70 650 Base reguladora: ------------------- + ---------------: 61,20 + 1,81 = 63,01 € 30 360 Base de cotización por los días en IT: 63,01 · 11 = 693,11 € Base de AT y EP del mes de noviembre: se suman la base de los días trabajados y la base de los días en IT. Base AT y EP, D, FP, Fogasa: 1.253,18 + 693,11 = 1.946,29 € 3. Base sujeta a retención del IRPF. Se suman todas las percepciones del mes, incluida la prestación por IT. Base sujeta a retención del IRPF: 950 + 76,00 + 90 + 519,83 = 1.635,83 € Recibo de salarios: 21-1 | © McGraw-Hill Gestión de recursos humanos. Grado Superior 6 Solucionario Empresa: Domicilio: NIF: Código de cuenta de cotización a la Seguridad Social: Trabajador: Méndez Marina, Miguel. NIF Nº de afiliación a la Seguridad Social: Grupo profesional: Jefe de taller. Grupo de cotización: 3. Periodo de liquidación: del 1 de noviembre a 30 de noviembre de 202_. I. DEVENGOS 1. Percepciones salariales Salario base……........................................................................ Complementos salariales: Antigüedad……......……………………………………………….. Horas extraordinarias………………............................................ Gratificaciones extraordinarias…………………........................... Salario en especie…………………………………………...........… 2. Percepciones no salariales Indemnizaciones o suplidos....................................................... …………………………………………………………………….. Prestaciones e indemnizaciones de la Seguridad Social IT enfermedad común (20/11/2021 hasta 30/11/2021)........... Indemnizaciones por traslados, suspensiones o despidos -------------------------.................................................................. Oras percepciones no salariales A. TOTAL DEVENGADO.......................................... Nº días: 30 TOTALES 950,00 76,00 90,00 519,83 1.635,83 €. II. DEDUCCIONES 1. Aportación del trabajador a las cotizaciones a la Seguridad Social y conceptos de recaudación conjunta % Contingencias comunes... ....................................................... 4,80 Desempleo.........................................................……………........ 1,55 Formación profesional….............................................................. 0,10 Horas extraordinarias................................................................... 4,70 Horas extraordinarias de fuerza mayor....................................... TOTAL APORTACIONES…………………………………………. 2. Impuesto sobre la renta de las personas físicas.................... 14,00 3. Anticipos……………………….…………..............................… 4. Valor de los productos recibidos en especie……………....... 5. Otras deducciones…………………………............................ B. TOTAL A DEDUCIR.......................................... LIQUIDO TOTAL A PERCIBIR (A-B)...................................... Firma y sello Madrid, a 30 de noviembre de 202_ de la empresa Recibí 88,15 30,17 1,95 4,23 124,50 229,02 353,52 €. 1.282,31 €. DETERMINACIÓN DE LAS BASES DE COTIZACIÓN A LA SEGURIDAD SOCIAL Y CONCETOS DE RECAUDACIÓN CONJUNTA Y DE LA BASE SUJETA A RETENCIÓN DEL IRPF Y APORTACIÓN DE LA EMPRESA. CONCEPTO BASE TIPO APORTACIÓN EMPRESA 1. Contingencias comunes: Importe remuneración mensual……………… Importe prorrata extraordinarias……… 1.699,20 pagas 2. Contingencias profesionales y conceptos de recaudación conjunta………………… 137,18 TOTAL……………..... 1.836,38 24,10 442,57 AT y EP…(1,60 + 1,40) … 1.946,29 3,00 58,39 Desempleo…… 1.946,29 5,50 107,05 Formación profesional… 1.946,29 0,60 11,68 Fondo Garantía Salarial 1.946,29 0,20 3,89 90,00 23,60 21,24 3. Cotización adicional horas extraordinarias… 4. Cotización adicional horas extras de fuerza mayor… 4. Base sujeta a retención del IRPF………… 1.635,83 22-1 | © McGraw-Hill Gestión de recursos humanos. Grado Superior 6 Solucionario 11. Esther, que realizó el Ciclo de Administración y Finanzas, trabaja como jefa administrativa (grupo de cotización 3) en una agencia inmobiliaria desde hace cinco años. Tiene 38 años y ha dado a luz un hijo en el mes de septiembre. Es soltera y su base reguladora del mes de agosto es de 2 400 €. Responde a las siguientes preguntas: a) ¿Tiene derecho a la prestación por nacimiento y cuidado del menor? b) ¿Qué organismo reconoce y abona el subsidio? c) ¿Cuánto durará la prestación por nacimiento y cuidado del menor? d) ¿Cuántas semanas de descanso son obligatorias? e) Calcula la cuantía y el periodo de cobro. Solución: a) Para poder acceder al cobro del subsidio tiene que tener cotizado 180 días en los siete años anteriores a la fecha del parto, que en este caso se dan. b) El organismo que reconoce y abona el subsidio es el INSS. c) La maternidad suspende la relación laboral durante un periodo de 16 semanas ininterrumpidas, salvo en el caso de parto múltiple, que amplía el periodo dos semanas más por cada hijo, a partir del segundo. d) Las seis primeras semanas. e) Base reguladora diaria de la madre = 2400:30= 80 €/día Al estar de baja 16 semanas · 7 días = 112 días. El subsidio por maternidad ascenderá a 112 · 80 = 8 960 € cobrará en total (las 16 semanas). 12. Cosme, de 30 años, trabaja en una empresa de energía solar desde hace dos como administrativo y ha sido padre en el mes de noviembre. Su base de cotización del mes de octubre es de 2 100 €. Responde a las siguientes preguntas: a) ¿Reúne los requisitos para recibir la prestación por nacimiento y cuidado del menor? En caso afirmativo, ¿cuánto durará la prestación? b) ¿Qué importe percibirá Cosme el mes de noviembre en concepto de la prestación por nacimiento de hijo? Solución: a) Para recibir la prestación se precisan haber cotizado, en su caso, por la edad, haber cotizado 180 días cotizados en los siete años anteriores al nacimiento, la adopción o la acogida, o 360 días en toda la vida laboral. La prestación durará 16 semanas, de las cuales las seis primeras son obligatorias. b) La cuantía de la prestación será el 100% de la base reguladora del trabajador: Base reguladora diaria =2 100/30 = 70 €/ día 23-1 | © McGraw-Hill Gestión de recursos humanos. Grado Superior 6 Solucionario El importe del mes de diciembre ascenderá a 70 · 31 = 2 170 € cobrará el mes de noviembre. 13. Magdalena, de 17 años de edad, ha dado a luz un hijo este mes. Está estudiando y no ha trabajado nunca. Necesita saber si tiene derecho a percibir algún tipo de subsidio. Solución: Si no existe cotización previa al parto, como es el caso que nos ocupa, se reconoce un subsidio no contributivo de cuantía equivalente al 100% del IPREM durante las seis primeras semanas (42 días). 14. Amparo y Vicente, de 45 y 47 años respectivamente, están en trámites de adopción. Amparo lleva trabajando 20 años, y Vicente 22, y se preguntan si tendrán derecho a percibir las mismas prestaciones por adopción que por nacimiento y cuidado del menor. Solución: La Seguridad Social protege el nacimiento, adopción o acogida. Cada adoptante, guardador o acogedor disfrutará de 16 semanas de las cuales 6 son de descanso obligatorio inmediatamente después de la resolución judicial por la que se constituye la adopción. 15. Pablo, soltero y sin hijos, se encuentra en situación de desempleo por un despido objetivo realizado por la empresa en la que trabajaba desde hacía 8 años. La suma de las bases de cotización por desempleo del trabajador durante los últimos 180 días asciende a 20 000 €. a) Calcula la cuantía de la prestación por desempleo, suponiendo que el IPREM (indicador público de renta de efectos múltiples) incrementado en una sexta parte es de 7 908,60 €, anual. b) Indica cuál será la duración de la prestación. Solución: a) Cuantía de la prestación: BR 20 000 / 180 = 111,11 € Durante los primeros 180 días percibirá el 70% de la Base Reguladora. BR: 111,11 · 0,70 = 77,78 €/día; 77,78 · 30 = 2 333,4 €/mes La prestación mínima será el resultado de multiplicar el 80 % (trabajador sin hijos) sobre el IPREM incrementando en un 1/6 parte. Será esta la prestación mínima, 80 % 7/6 · 564,90 € = 527,24 € La prestación máxima para un trabajador sin hijos es el 175%del IPREM., incluidas las pagas extraordinarias. Siendo el IPREM mensual de 564,90 euros e incrementándose en 7/6 partes por las pagas extras. 24-1 | © McGraw-Hill Gestión de recursos humanos. Grado Superior 6 Solucionario La prestación máxima será el resultado de este producto, 7/6 · 564,90 · 175% = 1153,34 €. Este trabajador no cobrará los 2 333,31 sino 1153,34 €. A partir del día 181, cobrará el 50% de la base reguladora, con el límite de 175% del IPREM. BR/día= 111,11 · 50% = 55,56 €/día; 55,56 · 30 días = 1 666,80 €/mes. El trabajador no cobrará los 1666,80’ €/mes porque es superior al límite máximo de la prestación para un trabajador sin hijos, sino 1153,34 €. b) La duración de la prestación es la máxima, 720 días, puesto que el periodo de ocupación ha sido de 2880 días y 2160 durante los últimos seis años. 16. Después de 8 meses de baja, Patricio recibe una resolución del Instituto Nacional de la Seguridad Social por lo que se le declara en situación de incapacidad absoluta, basándose en la pérdida de la capacidad intelectual para ejercer su trabajo. Tiene 47 años y ha cotizado 25 años. Su base reguladora es de 1 900 €. a) ¿Qué tipo de prestación le corresponde a Patricio? b) ¿Cuánto cobrará? Solución: a) Este trabajador reúne el periodo de cotización exigido de 15 años. b) La pensión vitalicia será del 100% de la base reguladora, por lo tanto cobrará 1 900,00 €. 17. Calcula la cuantía del subsidio por desempleo que le corresponde a un trabajador que ha agotado la prestación máxima por desempleo. Tiene 57 años, tres hijos y reúne todos los requisitos, salvo la edad, para acceder a la edad de jubilación. Supongamos que el IPREM es de 6778,80 € al año. Solución: Las personas mayores de 55 años que han cotizado por desempleo al menos durante seis años y han agotado la prestación por desempleo contributiva, de al menos seis meses, tienen derecho a dos prórrogas de seis meses cada una hasta totalizar 30 meses. La cuantía total del subsidio por desempleo es igual al 80% del IPREM. En el subsidio por desempleo hay que excluir la parte proporcional de dos pagas extraordinarias, por lo que se debe dividir entre catorce mensualidades; así tenemos: IPREM mensual: 6778,80 / 14 = 484,20 €. Importe mensual del subsidio: 484,20 · 0,80 = 387,36 €/mes. 18. Alicia tiene 66 años y quiere jubilarse, pero solo ha cotizado 12 años. 25-1 | © McGraw-Hill Gestión de recursos humanos. Grado Superior 6 Solucionario Indica si tiene derecho a una pensión contributiva. En caso contrario, ¿qué tipo de pensión puede percibir? Solución: Esta trabajadora reúne el requisito de la edad, pero no el de la cotización, por lo tanto no puede percibir una pensión contributiva. 19. Dámaso, próximo a jubilarse, con más de 43 años cotizados, ha cotizado el máximo durante los últimos 25 años. Quiere saber si existe algún límite máximo de percepción de pensiones públicas. Investiga cuál es el límite máximo en este momento. Solución: Durante el año 2021, dicha cuantía asciende a 2 707,49 euros íntegros en cómputo mensual cuando dicho titular tenga derecho a percibir 14 mensualidades al año o, en otro supuesto, de 37.904,86 € en cómputo anual. 20. Valentín ha sufrido un accidente de trabajo y fallece. Deja viuda, que trabaja; un hijo de 19 años, que está estudiando, y otro de 24 años, que está trabajando y cobra un salario mensual de 1 000 €. Indica si la viuda y los hijos tienen derecho a algún tipo de prestación. Solución: La viuda puede percibir una prestación vitalicia, con carácter general, del 52% de la BR del trabajador. El hijo de 19 años tiene derecho a una pensión de orfandad por estar estudiando y no tener ingresos superiores al SMI. El hijo que está trabajando, de 24 años, no tiene derecho a pensión de orfandad. Sistemas complementarios. 22. Investiga cuál es el límite de la aportación máxima que puede ingresar una persona en un plan de pensiones para obtener beneficios fiscales. Puedes realizar esta investigación en la página web de cualquier entidad bancaria: BBVA, Santander, Bankia, etc. Solución: Hay dos límites: - 2 000 euros anuales. - No supere el 30% de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos en el ejercicio. 26-1 | © McGraw-Hill Gestión de recursos humanos. Grado Superior 6 Solucionario Resuelve el reto Supongamos que la empresa Brico, SA (BRICOSA), dedicada a la comercialización al por menor de artículos de bricolaje, te ha contratado para realizar tareas de administración en el departamento de recursos humanos. Una de tus tareas es atender las diferentes consultas de los trabajadores. 1. Consultas generales de los trabajadores. a) La primera consulta que recibes es de un peón que ha comenzado a trabajar recientemente y desea conocer si él y su hermana, que no trabaja, tienen derecho a la prestación sanitaria. Indica a este trabajador cómo averiguar, a través de la página web de la Seguridad Social, si él y su hermana tienen este derecho. b) Otro trabajador se va de vacaciones a Grecia y desconoce lo que puede suceder si cae enfermo, y te pide consejo sobre la contratación de un seguro de viaje. Explica el derecho a la asistencia sanitaria en la Unión Europea. Indica cómo obtener la tarjeta sanitaria europea a través de la página web de la Seguridad Social. Solución: a) Una persona quiere comprobar si es beneficiario del derecho a la asistencia sanitaria pública. En el caso de que tenga derecho también podrá obtener la tarjeta sanitaria. Puedes obtener esta información siguiendo la ruta https://sede.seg-social.gob.es > Ciudadanos > Asistencia sanitaria: > Sin certificado. b) Se puede solicitar en: http://www.seg-social.es > Trabajadores > Prestaciones > Asistencia sanitaria > Desplazamientos por Europa > Tarjeta Sanitaria Europea (TSE). > Solicitud y renovación. 2. Consultas sobre retribuciones en situación de incapacidad temporal. a) David Olmedo, trabajador con una antigüedad de dos meses, causó baja por enfermedad común y esta situación se ha prolongado durante un mes. El trabajador te consulta si tendrá derecho a algún tipo de subsidio. La base de contingencias comunes del mes anterior es de 1 300 €. b) Raquel González Fajardo, Auxiliar administrativa, estuvo de baja por enfermedad común desde el 1 de marzo hasta el día 15 en que se incorporó. Raquel consultó el día 15 al departamento de recursos humanos cuál sería el salario neto que percibiría ese mes. Los datos para que realices los cálculos son: – Lleva de alta en la Seguridad Social 12 años. 27-1 | © McGraw-Hill Gestión de recursos humanos. Grado Superior 6 Solucionario – El salario base es de 1 400 €. – Cobra un incentivo de 125 €. – Recibe dos pagas extraordinarias al año, cada una de 1 400 €. – Base de contingencias comunes del mes anterior: 1 758,33 €. – No ha realizado horas extraordinarias durante los 12 últimos meses. – Retención a cuenta del IRPF: 14 %. Explica cuántos días no percibirá salario Raquel, y el importe que percibirá por los días de baja. Detalla la parte que debe pagar la empresa y la que corresponde al INSS. c) El trabajador Laureano Colina Pareja, del grupo 4 de cotización, sufrió un accidente laboral el día 5 de octubre y permaneció de baja hasta el día 16, en que recibió el alta médica. Laureano desea saber el importe del salario que percibirá en el mes de octubre. Realiza el recibo de asalariados con los siguientes datos: – Salario base: 1 200 €. – Plus de actividad: 100 €. – Durante el periodo de actividad del mes de octubre realizó horas extraordinarias de fuerza mayor por 55 €. – Tiene derecho a dos pagas extraordinarias, cada una del sueldo base. – Base de AT y EP de septiembre: 1 500 €. – En septiembre no realizó horas extraordinarias. – Las horas extraordinarias realizadas en los doce meses anteriores fueron: 700 €. – Retención a cuenta del IRPF: 11 %. Explica al trabajador que prestación percibirá por los días de baja y por los días de en activo, indicando que parte paga la empresa y que parte asume el INSS. Solución: a) Tiene que tener cotizados con anterioridad más de 180 días dentro de los cinco años anteriores a la baja médica, por lo que si sólo lleva dos meses no le corresponde subsidio (no es necesario el cálculo). El importe de la prestación depende de la base reguladora calculada y del número de días en IT. Base reguladora: Base contingencias comunes mes anterior / 30 días (salario mensual) = 800 / 30 = 26,67 € Cálculo de la prestación Días de prestación Prestación Importe Responsable del pago 28-1 | © McGraw-Hill Gestión de recursos humanos. Grado Superior 6 Solucionario Tres primeros días (10, 11,12) Nada 0 --------- Del 4º al 15º día de baja (del 13, al 24):12 días, 60% BR Empresa. Del 16º al 20º día de baja (25 al 29): INSS 5 días, 60% BR Por el 21º día (30): 75% BR INSS Importe de la prestación b) El importe de la prestación depende de la base reguladora calculada y del número de días en IT. Base reguladora: Base contingencias comunes mes anterior / 30 días (salario mensual) / = 1758,33 / 30 = 56,11 € Cálculo de la prestación Días de prestación Prestación Importe Responsable del pago Nada 0 --------- Tres primeros días (1, 2,3) Del 4º al 15º día de baja (del 4, al 15) 12 días, 60% BR 56,11 · 0,6 · 12 Importe de la prestación 404 € Empresa. 404€ No recibirá salario desde el día 1 hasta el 15 prestación. El resto de días trabajados cobrará en proporción: (1400+125) · 16/31=787,10 € Total bruto: 404 + 787,10 =1 191,10 € c) Cálculo de la prestación por incapacidad temporal: Se calcula la base reguladora diaria: BR: Base AT y EP mes anterior – horas extras /30 + Horas extras año anterior / 365 Base reguladora: 1 500 / 30 + 700 /365 = 51,92 €. El trabajador percibirá 75% de la base reguladora desde el día siguiente al accidente. La base reguladora diaria se multiplica por los días de baja: 11 días en IT (del 2 al 12 de febrero). 29-1 | © McGraw-Hill Gestión de recursos humanos. Grado Superior 6 Solucionario Importe de la prestación: 51,92 · 11 · 0,75 = 428,34 €. 3. Consultas sobre incapacidad permanente, desempleo y jubilación. a) Fernando Saldaña, que ha trabajado dos años en la empresa de forma continua, sufrió un accidente laboral y, después de 18 meses de baja, le ha sido reconocida una incapacidad permanente parcial para el desempeño de su profesión. Informa a este trabajador de la prestación que le corresponde. b) Federico López ha sido despedido por causas económicas. Tenía una antigüedad en la empresa de ocho años. No tiene hijos y las bases de cotización por desempleo durante los 180 días anteriores ascienden a 19 000 €. Calcula la cuantía de la prestación por desempleo que le corresponde, sabiendo que el IPREM incrementado en una sexta parte asciende a 569,05 €. c) Haz un cálculo simulado del importe y del tiempo que le durará el subsidio a Federico. Para ello, utiliza el programa de autocálculo que facilita el SEPE, accediendo al programa desde la página web: https://sede.sepe.gob.es En la última nómina de Federico, la base de desempleo fue de 1 700 €. d) Federico también te consulta cuánto cobrará de subsidio una vez agotada la prestación por desempleo y si no encuentra trabajo. Lo puedes calcular con el programa de autocálculo en la dirección: https://sede.sepe.gob.es Solución: a) Cantidad equivalente a 24 mensualidades de la base reguladora. b) Cuantía de la prestación: BR = 19 000 / 180 = 105,56 € ¡Durante los primeros 180 días percibirá el 70% de la Base Reguladora. BR: 105,56 · 0,70 = 73,89 €/día; 73,89 · 30 = 2 216,76 €/mes La prestación máxima para un trabajador sin hijos es el 175%del IPREM., incluidas las pagas extraordinarias. Siendo el IPREM mensual incrementado en una sexta parte esde 659,05€. Cobraría 659,05 · 175% = 1153,33€. Este trabajador no cobrará los 2 216,76 sino 1153,33€. A partir del día 181, cobrará el 50% de la base reguladora, con el límite de 175% del IPREM. BRdía 105,56 · 50% = 52,78 €/día; 52,78 · 30 días = 1583,4 €/mes. El trabajador no cobrará los 1583,4 €/mes porque es superior al límite máximo de la prestación para un trabajador sin hijos, sino 1153,33 €. c) Para calcularlo se sigue la ruta: https://sede.sepe.gob.es > Procedimientos y servicios > Personas > Programa de autocálculo de la prestación. 30-1 | © McGraw-Hill Gestión de recursos humanos. Grado Superior 6 Solucionario d) Para calcularlo se sigue la ruta: https://sede.sepe.gob.es > Procedimientos y servicios > Personas > Programa de autocálculo de la prestación. 31-1 | © McGraw-Hill Gestión de recursos humanos. Grado Superior