")

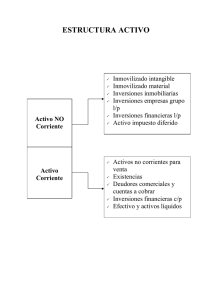

TEMA 9. ESTADOS FINANCIEROS DE LA EMPRESA Y FISCALIDAD EMPRESARIAL 1.- La información en la empresa Las empresas tienen que tomar decisiones y una de las fuentes de información económica de la que se sirven es la contabilidad. La contabilidad es la ciencia económica que estudia el patrimonio empresarial, las normas y los fundamentos científicos en los que se basa el registro de la información económica de la empresa. Esta información debe de ser fiable (proveniente de fuentes contrastadas y auditadas), relevante, acorde con las normas nacionales e internacionales de contabilidad y expresada en una unidad de cuenta común, en nuestro caso euros. Es útil para distintos usuarios: 1. Dirección: para tomar decisiones y acciones a seguir 2. Accionistas: Para comprobar si la empresa es rentable 3. Plantilla: Para conocer la marcha de la empresa y ver si su puesto de trabajo e incentivos están asegurados 4. Acreedores: Para conocer la solvencia y seguir realizando transacciones. 5. Inversores: Para ver si es interesante o rentable la compañía respecto de otras 6. Bancos: Para conocer si podrán devolver los prestamos que les han concedido o para concederles nuevos 7. Estado: Para conocer los ingresos y comprobar que se están liquidando correctamente los impuestos. 2.- El patrimonio de la empresa Es el conjunto de bienes, derechos y obligaciones que tiene una empresa, debidamente valorados en relación con la finalidad a la que se destinen. - Bienes: todo aquello que puede ser apreciado y valorado por las personas a las que sirve, por ejemplo, unas existencias. Derechos (de cobro): son las deudas que los clientes u otros deudores tienen que pagar a la empresa, por ejemplo, la factura de un cliente. Obligaciones (de pago): son las deudas que las empresas deben de pagar a los proveedores u otros acreedores, por ejemplo: la mercancía al proveedor. Patrimonio neto = Bienes + derechos - obligaciones Patrimonio neto = Activo-Pasivo El activo representa la estructura económica de la empresa, es decir, el total de sus inversiones o el destino de sus fondos, mientras que el pasivo refleja la estructura financiera, es decir, el origen de los medios de financiación de los que dispone. 1 El balance de situación es un estado contable en el que se muestran el conjunto de elementos que forman el patrimonio empresarial, debidamente ordenados en masas patrimoniales y valorados en la moneda del país, en nuestro caso, euros. Elementos patrimoniales y balance de situación Activo Patrimonio neto y pasivo - - Activo corriente Existencias Realizable Disponible Patrimonio neto Capital Reservas Resultado del ejercicio Prima de emisión Pasivo no corriente Deudas a largo plazo Pasivo corriente Deudas a corto plazo + Ø Ø Ø Ø Ø Ø Ø Exigibilidad Liquidez Activo no corriente Inmovilizado intangible Inmovilizado material (amortizaciones) + Inmovilizado intangible: Patentes, aplicaciones informáticas Inmovilizado material: Construcciones, terrenos, maquinaria Existencias: Materias primas, mercaderías Realizable: Clientes, deudores Disponible: Caja, bancos, cuentas corrientes y activos financieros a c/p Deudas a largo plazo: Prestamos a l/p Deudas a corto plazo: Proveedores, préstamos a c/p Ejercicio Balance de situación La empresa 2º Bachillerato S.L. presenta la siguiente información, correspondiente al balance final de situación, expresada en euros: Ø Ø Ø Ø Ø Ø Ø Ø Ø Ø Ø Capital: 44.500€ Clientes: 26.000€ Maquinaria: 32.100€ Caja: 8.000€ Amortización acumulada del inmovilizado material: 9.700€ Proveedores: 10.500€ Reservas y otros instrumentos de patrimonio: 9.500€ Deudas a largo plazo: 20.000€ Existencias: 26.500€ Mobiliario: 16.500€ Resultado del ejercicio: 14.900€ 2 a) Identifica las masas patrimoniales del activo no corriente, activo corriente, pasivo no corriente y pasivo corriente. b) Explica que representa cada una de las magnitudes anteriores. a) Ø Ø Ø Ø Activo no corriente: 32.100 + 16.500 – 9.700 = 38.900€ Activo corriente: 26.500 + 26.000 + 8.000 = 60.500€ Pasivo no corriente: 20.000€ Pasivo corriente: 10.500€ b) Ø Activo no corriente: Está formado por aquellos elementos de patrimonio vinculados a la empresa de forma permanente y su función es asegurar la vida de la empresa. Ø Activo corriente: Está formado por todos aquellos elementos cuya actividad es asegurar la actividad propia de la empresa, y se encuentran en constante rotación, renovándose varias veces en un mismo ejercicio económico. Ø Pasivo no corriente: Está formado por todos aquellos elementos del patrimonio que suponen una deuda que la empresa tiene que devolver a l/p. Ø Pasivo corriente: Está formado por aquellas deudas que la empresa tiene que devolver a c/p, es decir, en menos de un año. 3.- Los resultados de la empresa La contabilidad, además de proporcionar información para conocer la situación patrimonial de la empresa, también nos permite conocer los resultados de la entidad en un periodo de actividad, que normalmente coincide con el año natural, es decir, del 1 de enero al 31 de diciembre. Es decir, podemos saber si la empresa ha obtenido perdidas o ganancias restando los ingresos obtenidos menos los gastos incurridos. La cuenta de perdidas y ganancias es un estado contable donde se reflejan los ingresos y gastos en un periodo de tiempo determinado, además de reflejar su composición y las operaciones que se han llevado a cabo para obtener ese resultado. Dentro de este estado contable encontramos: - Resultado de explotación: Es el fruto de la actividad propia de la empresa. También se conoce como beneficio antes de intereses e impuestos (BAII). Resultado financiero: Es el resultado de los ingresos financieros menos los gastos financieros. Resultado antes de impuestos: Es la suma de los dos resultados anteriores, también llamado beneficio antes de impuestos (BAI). Resultado neto: Es el resultado del ejercicio económico, en el que se determinan las perdidas o las ganancias, una vez se ha descontado el impuesto de sociedades. También se denomina beneficio neto (BN). 3 La obtención de ganancias o pérdidas conforma el resultado de la empresa, es decir, muestra si la actividad económica desarrollada ha generado un excedente económico o no. Si ha generado un excedente, beneficios o ganancias, los recursos propios de la empresa han crecido. En cambio, si el resultado económico de la empresa ha sido negativo, es decir, se han obtenido pérdidas, los recursos propios de la empresa han disminuido. 4.- El plan general de contabilidad (PGC) ¿Qué es? Es una normativa que regula como debe de llevar su contabilidad la empresa, es decir, el registro de todos los hechos económicos y operaciones realizadas de manera que la información mostrada sea homogénea, comparable y fiable. Tiene varias versiones en función de las características de la empresa, se distingue entre el pgc general, que se aplica a todas las empresas, y luego contamos con el pgc de pymes y microempresas, si se dan como mínimo dos de las tres características siguientes en dos ejercicios contables consecutivos: PGC Pymes PGC Microempresas Activo < a 4 millones de € 1 millones de € Cifra de negocio < a 8 millones de € 2 millones de € Nº de trabajadores < a 50 10 Una vez que se adopta una de estas versiones tiene la obligación de mantenerla un mínimo de tres años. 4 La diferencia entre ellas es el detalle de la información, la elaboración o no de distintos estados contables o la carga administrativa. Estructura: 1. Marco conceptual: Fundamentos y principios que inspiran a todo el plan. Prima el principio de la imagen fiel. 2. Normas de registro y valoración: que se aplican a diferentes elementos patrimoniales, transacciones o hechos económicos. 3. Cuentas anuales: Aquellos encargados de informar de la situación patrimonial y financiera: a. Balance. b. Cuenta de pérdidas y ganancias. c. Estado de cambios en el patrimonio neto. d. Estado de flujos de efectivo. e. Memoria. 4. Cuadro de cuentas: codificación de todos los elementos patrimoniales. 5. Definiciones y relaciones contables: Se recoge el detalle de cada una de las cuentas y su funcionamiento. 5.- La fiscalidad empresarial 5.1.- Los tributos y sus clases Son la clase de ingresos públicos mas importantes del presupuesto del Estado. Tienen carácter de obligatoriedad para los contribuyentes y su finalidad es sustentar el gasto público. Podemos clasificarlos en: - Impuestos: Pagos exigidos por las administraciones publicas sin que haya una contraprestación directa para el contribuyente, por ejemplo, el impuesto sobre la renta de las personas físicas IRPF. Tasas: Prestaciones de dinero realizadas a un ente publico en contraprestación de un servicio publico, por ejemplo, la expedición del DNI. Contribuciones especiales: Se aplican sobre el beneficio obtenido por parte de un particular o empresa al realizarse obras publicas o servicios públicos, por ejemplo, alumbrado, asfaltado…etc. 5.2.- Los impuestos y sus clases Distinguimos entre: Impuestos directos: recaen sobre la persona o sobre la empresa al obtener un beneficio (IRPF o I.S.) o por el uso de un bien que posee (IBI), impuesto sobre bienes muebles. Dentro de este bloque de impuestos esta el IAE, impuesto sobre actividades económicas, que es abonado por aquellas empresas que obtienen una cifra de negocio anual superior a un millón de euros. 5 Impuestos indirectos: repercuten en la economía de una persona gravando el consumo de bienes y servicios (I.V.A.) así como la transmisión de bienes y derechos (ITPAJD), impuesto sobre transmisiones patrimoniales y actos jurídicos documentados. 5.3.- Los impuestos y la sociedad Son la fuente más importante de ingresos del Estado para hacer frente a los gastos que están presupuestados y se han de basar en el principio de equidad, es decir, de igualdad y de redistribución de la renta en la sociedad. Son de obligado cumplimiento, ya que, al no pagarlos, no solo se perjudica a los intereses de la Hacienda publica, también al resto de ciudadanos, generando competencia desleal en el sector donde se producen. Su incumplimiento se considera insolidaridad social y recibe el nombre de fraude fiscal. 6