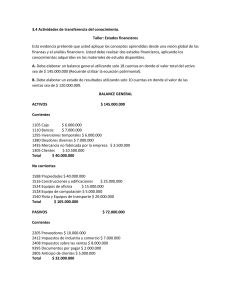

UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS MATEÁTICAS Y FÍSICAS CARRERA DE INGENIERIA EN TECNOLOGÍAS DE LA INFORMACIÓN TEMA: INVESTIGACIÓN INTEGRANTES: LOIS BARAHONA CESAR ANDRES MATERIA: PRESUPUESTO Y FINANZAS TI CURSO: TIN – S – NO – 6 – 3 DOCENTE: ING. MONTENEGRO PATREL MAURICIO DANIEL AÑO LECTIVO: CI 2022 - 2023 Investigar y presentar los modelos de cedulas presupuestarias con valores incluidos elaborados en Excel de a) Presupuestos de venta Un presupuesto de ventas es un informe que detalla una estimación de ingresos por ventas de una empresa en un periodo determinado. factores / Semestre 1er Semestre 2do Semestre Número de unidades 1.000 unds 1.500 unds Precio por unidad 2€ 1.8€ Total ventas brutas 2.000€ 2.700€ Deducciones en el precio 250€ 150€ Total ventas netas 1.750€ 2.550€ Se puede apreciar que los analistas han determinado que si bien ya tienen un precio fijado para los seis primeros meses, bajándolo podrían incrementar la facturación. Esto puede estar ocasionado por un proceso de deflación, por una crisis en el sector, o simplemente por querer adoptar una estrategia distinta para intentar acaparar más mercado. Por último, una vez explicadas las estimaciones con sus salvedades en materia de futuros imprevistos o problemas puntuales que se puedan dar, iría el apartado de conclusiones y datos finales del informe, en el que se aconsejarían directrices a tomar en cuenta por la dirección de la empresa. b) Presupuesto de producción El presupuesto de producción está íntimamente vinculado al presupuesto de ventas pues sin él resultaría imposible saber cuánto va a intentar vender una empresa en un período determinado. El significado de presupuesto de producción se refiere al proceso de crear o fabricar artículos por parte de una empresa en el período presupuestado y en unas condiciones concretas. El presupuesto de producción convierte el volumen de ventas en unidades de fabricación. Con él es posible calcular los costes necesarios para conseguir las ventas deseadas y los beneficios planificados. Indica el número de unidades que debe producir la empresa en un período concreto para conseguir las ventas presupuestadas. Empresa A Presupuesto de produccion Por el año que termina el 30 de diciembre de 2010 Unidades de ventas presupuestadas + Unidades finales planificadas − Unidades iniciales Producción Planificada en Unidades Cuarta parte 1 2 1,320 954 210 168 −196 −210 1,334 912 3 1,103 213 −168 1,148 4 1,766 225 −213 1,778 Año 5,143 225 −196 5,172 c) Presupuesto de gastos indirectos de fabricación Los costos indirectos de fabricación son aquellos gastos que se encuentran en el proceso de producción de un determinado producto en específico. No obstante, se dan a conocer como gastos o costos indirectos, debido a que no pueden ser identificados de forma directa al inicio del procedimiento de fabricación. Estos costos están agrupados en la suma de cada gasto incurrido en materiales indirectos, mano de obra indirecta y los gastos generales de producción. PRESUPUESTO DE COSTO INDIRECTO DE FABRICACION energia electrica agua potable telefono arriendo depreciacion total 480 120 160 200 1240 2200 120 50 60 45 1000 1275 160 75 90 45 58 428 160 89 125 420 160 954 PRESUPUESTO DE GASTOS OPERACIONALES, NO OPERACIONALES E INGRESOS NO OPERACIONALES Es la proyección de todos los gastos de una empresa, negocio u organización durante un período determinado (generalmente se elabora trimestral, semestral o anual). En resumen, es la planificación de los gastos que se necesitan hacer para mantener la productividad y la proyección de ingresos que se esperan conseguir. Esto se hace tomando en cuenta los datos históricos y estimando las diferentes variables del mercado que puedan incidir. Sin embargo, el presupuesto de gastos operativos se basará principalmente en las estimaciones de los ingresos que se esperan obtener, ya que este nunca puede superar las ganancias que se esperan obtener. NO OPERACIONALES Los gastos no operacionales son aquellos que no están considerados en los presupuestos de una empresa, porque no forman parte de su actividad productiva, sin embargo, por hechos fortuitos deben desembolsarse y ser asumidos por la misma. Ingresos no operacionales Por lo general, toda empresa está dedicada a uno o más actividades económicas principales, y los ingresos originados en estas actividades son considerados ingresos operacionales. De lo anterior podemos deducir que los ingresos no operacionales son aquellos ingresos diferentes a los obtenidos en el desarrollo de la actividad principal de la empresa, ingresos que por lo general son ocasionales o que son accesorios a la actividad principal. Una forma de identificar cuando un ingreso es no operacional, es identificando la actividad económica principal de la empresa. Esto se consigue consultando o bien la Escritura pública o el registro mercantil o en su defecto el Rut. Allí están enumeradas las actividades que la empresa desarrolla y que comúnmente se conoce como objeto social. Presupuesto de efectivo Proyectado, es un presupuesto que muestra el pronóstico de las futuras entradas y salidas de efectivo (dinero en efectivo) de una empresa, para un periodo de tiempo determinado. Calcula la entrada y salida de fondos de una empresa durante un periodo especifico. El plazo puede variar desde semanal o trimestral hasta un ano fiscal completo. Un presupuesto preciso muestra si la compañía tiene o no fondos suficientes para continuar sus operaciones e invertir en nuevas empresas. Saldo Inicial Ingreso 2000 Ventas al contado Total 1000 3000 Egresos Compra de materiales Cancelación de interés 1000 1000 Total 2000 Saldo Final 1000