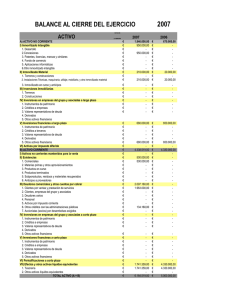

María Avilés Moreno

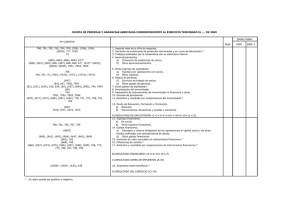

AÑADIR NUEVAS CUENTAS A PÉRDIDAS Y GANANCIAS

Nº CUENTAS

DEBE

200X

A) OPERACIONES CONTINUADAS

700

731

(600) 610*

1. Importe neto de la cifra de negocios

3. Trabajos realizados por la empresa

para su activo

4. Aprovisionamientos

211000

6000

-5000

a) Consumo de mercaderías

75

4000

5. Otros ingresos de explotación

(64)

-32000

6. Gastos de personal

(62)

7. Otros gastos de explotación

a) Servicios exteriores

-4300

(680)

8. Amortización del inmovilizado

-1500

(68)

11. Deterioro y resultado por

enajenación del inmovilizado

a) Deterioros y pérdidas

-1450

(690) 791

-1500

3000

b) Resultado por enajenaciones y otras

(671)

-1200

A.1) RESULTADO DE EXPLOTACIÓN

(1+2+3+4+5+6+7+8+9+10+11+12)

177.050

13. Ingresos financieros

b) De valores negociables y otros

instrumentos financieros

600

(769)

b2) De terceros

A.2) RESULTADO FINANCIERO

(12+13+14+15+16+17)

600

A.3) RESULTADO ANTES DE

IMPUESTOS (A1+A2)

177.650

17. Impuesto sobre beneficios

-100

A.4) RESULTADO DEL EJERCICIO

PROCEDENTES DE OPERACIONES

CONTINUADAS (A3+17)

177.550

A.5) RESULTADO DEL EJERCICIO

177.550

HABER

200X-1

He añadido las siguientes cuentas referentes a la problemáticas del ANC:

- Pérdida por deterioro del inmovilizado intangible (690)

- Reversión del deterioro del inmovilizado material (791)

-Amortización del inmovilizado intangible (680)

-También se ha producido una activación de gastos del inmovilizado material (731).

0

0