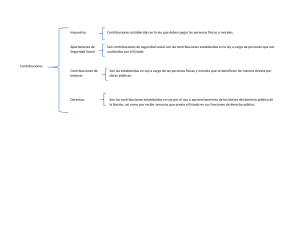

A2 MAPA CONCEPTUAL DE CLASIFICACIÓN DE LAS CONTRIBUCIONES.

Anuncio

TÉCNICO SUPERIOR UNIVERSITARIO EN CONTADURÍA MATERIA: INTRODUCCIÓN AL DERECHO FISCAL DOCENTE: C.P. ANA LUISA REYES MARTÍNEZ ACTIVIDAD 2: MAPA CONCEPTUAL DE CLASIFICACIÓN DE LAS CONTRIBUCIONES. ALUMNA: SUSANA SANTANDER MENDOZA TERCER CUATRIMESTRE GRUPO: D HUEJUTLA DE REYES, HIDALGO. 11 DE MAYO DEL 2021. Procedimientos generales, obligatorios e impersonales, creados por la ley con el objeto de repartir anualmente entre todos los contribuyentes la carga de los gastos públicos. Sostienen los presupuestos de toda colectividad pública con poderes impositivos. Código Fiscal de la Federación. Artículo 2. .- Las contribuciones se clasifican en impuestos, aportaciones de seguridad social, contribuciones de mejoras y derechos, las que se definen de la siguiente manera: APORTACIONES DE CONTRIBUCIONES SEGURIDAD SOCIAL DE MEJORAS Son las contribuciones establecidas en ley a cargo de personas que son sustituidas por el Estado en el cumplimiento de obligaciones Son las establecidas en Ley a cargo de las fijadas por la ley en materia de seguridad personas físicas y morales que se beneficien social o a las personas que se beneficien en de manera directa por obras públicas. forma especial por servicios de seguridad social proporcionados por el mismo Estado. DERECHOS IMPUESTOS Son las contribuciones establecidas en ley que deben pagar las personas físicas y Son las contribuciones establecidas en Ley por el uso o aprovechamiento de los bienes del morales que se encuentran en la situación jurídica o de hecho previstos por la misma. dominio público de la Nación. Cargos exigibles por el fisco sobre Contribuciones establecidas en la ley Se deben pagar por utilizar algunos los ingresos, bienes y consumo de diferentes a los derechos y bienes del dominio público. una persona física o moral. aportaciones. CLASIFICACIÓN Directos. Ejemplos: Indirectos. -Cuota en las autopistas. Son los impuestos que recaen sobre Son los impuestos que sí pueden ser las personas y gravan el ingreso, la trasladados, de modo que no inciden riqueza, el capital o el patrimonio. en el patrimonio del sujeto pasivo. -Expedición de pasaportes. -Certificación de títulos. Es una contraprestación compensatoria. Elementos: -Son una contraprestación. -Están establecidos por el poder público ante la ley. -Son en pago de un servicio. BIBLIOGRAFÍAS Código Fiscal de la Federación (CFF) Articulo 2. 31 de diciembre de 1981 (MÉXICO)