*¿Que es el registro de ventas?

Es un registro obligatorio de información contable de

transacciones que se llevan a cabo en un periodo tributario

En el cual se registra de forma detallada , ordenada y

cronológica cada una de las ventas de bienes y/o servicios

de la empresa.

A través de este libro se obtiene el importe mensual del Impuesto

General a las Ventas el cual es considerado como impuesto retenido al

cliente por las ventas realizadas.

Los documentos que sustentan las ventas realizadas son

facturas, boletas de venta, notas de crédito, notas de débito, etc. .

*Para que sirve:

Sirve para registrar las ventas

de los bienes que se producen.

para saber cuantos

productos se producen para

luego comercializarlos.

Para saber el nivel de ventas

que tiene la empresa.

Forma de ser llevado:

* En forma correlativa

* De manera legible .

* Sin enmendaduras.

* Sin señal de haber sido alteradas.

* Sin espacios ni líneas en blanco.

* En orden cronológico.

De no realizarse operaciones en un determinado

periodo o ejercicio gravable, debe registrarse la

leyenda ‘sin operaciones’ en el folio que

corresponda.

*Quienes están obligados

a llevar en registro de

ventas :

*Están obligados a llevar el Registro de Ventas

e Ingresos, en principio los contribuyentes del

IGV.

*También están obligados a llevar este registro,

los sujetos acogidos al Régimen General del

Impuesto a la Renta, independientemente del

nivel de ingresos que obtengan.

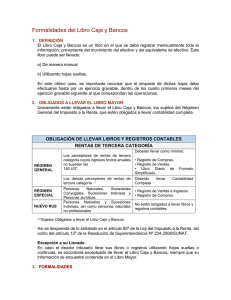

OBLIGACIÓN DE LLEVAR LIBROS Y REGISTROS CONTABLES

RENTAS DE TERCERA CATEGORÍA

RÉGIMEN GENERAL

RÉGIMEN ESPECIAL

NUEVO RUS

Los perceptores de rentas de

tercera categoría cuyos

ingresos brutos anuales no

superen las 150 UIT.

Deberán llevar como

mínimo:

• Un Registro de Ventas,

• Un Registro de Compras

y

• Un Libro Diario de

Formato Simplificado

Los demás perceptores de

rentas de tercera categoría

Personas naturales,

sociedades conyugales,

sucesiones indivisas y

personas jurídicas

Deberán llevar

contabilidad completa

Deberán llevar:

• Registro de Ventas e

Ingresos

• Registro de Compras

Personas naturales y

No están obligados a

sucesiones indivisas, así como

llevar libros y registros

Personas naturales no

contables.

profesionales.

LIBROS Y REGISTROS

INFORMACIÓN A CONSIGNAR

REGISTRO DE VENTAS E

INGRESOS LLEVADO EN

HOJAS SUELTAS

En todos los folios se deberá consignar:

• Denominación del libro o registro.

• Período y/o ejercicio al que corresponde la

información registrada.

• Número de RUC del deudor tributario, Apellidos y

Nombres,

Denominación y/o Razón Social de éste.

REGISTRO DE VENTAS E

INGRESOS LLEVADO EN

FORMA MANUAL

En el primer folio se deberá consignar:

• Denominación del libro o registro.

• Período y/o ejercicio al que corresponde la

información registrada.

• Número de RUC del deudor tributario, Apellidos y

Nombres, Denominación y/o Razón Social de éste

• Denominación del registro

• Periodo y/o ejercicio correspondiente

• RUC del deudor tributario

.

Apellidos y nombres

• Denominación y/o razón social

Libro o Registro

vinculado a

Asuntos

Tributarios

Registro de Ventas

e

Ingresos

Máximo

atraso

permitido

Acto o circunstancia que

determina el inicio del plazo

para el máximo atraso

permitido

Diez (10) días

Desde el primer día hábil del

mes

siguiente de a aquél en que

se emita

el comprobante de pago

OBLIGACIÓN DE UTILIZAR LOS FORMATOS

Cuando el Registro de Ventas e

Ingresos es llevado en forma

manual.

Es obligatoria

Cuando el Registro de Ventas e

Ingresos es llevado mediante

hojas sueltas o continúas.

No es obligatoria.

OBLIGACIÓN DE OBSERVAR INFORMACIÓN MÍNIMA

Sujetos obligados a incluir toda la

información en el Registro de

Ventas e Ingresos.

Sujetos no obligados a incluir

determinada información en el

Registro de Ventas e Ingresos.

Es obligatoria

Podrán optar por no incorporar en

el formato del libro o registro

relacionado con dicha información,

las columnas en donde se deban

consignar la referida información

0

0