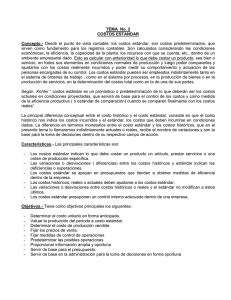

CONTABILIDAD DE COSTOS II UNIDAD I Costos Estimados y Costos Estándar DEFINICION COSTOS HISTÓRICOS Se determinan después de haber realizado la producción, lo que provoca que el costo total se conozca hasta que se finalice el periodo o la producción COSTOS PREDETERMINADOS Son los que se determinan antes de realizar la producción sobre la base de condiciones futuras especificadas y las mismas se refieren a la cantidad de artículos que se han de producir COSTOS ESTIMADOS COSTOS ESTIMADOS Representan la cantidad que según la empresa, costará realmente un producto o la operación de un proceso, durante cierto período. A la diferencia entre estos y los históricos, se le denomina VARIACIÓN. Por no ser muy exacta la técnica, y ajustarse al Costo Histórico COSTOS ESTIMADOS HISTÓRICOS PREDETERMINADOS NATURALEZA DE LOS COSTOS ESTIMADOS SISTEMA DE COSTOS ESTIMADOS Se fue extendiendo a pequeñas y grandes empresas Se originó en la necesidad de que alguna persona en su trabajo particular Comenzó a hacer estimaciones y cálculos para iniciar un trabajo específico Por la necesidad de predeterminar o calcular los costos de producción a objeto de poder fijar los precios de ventas. CARACTERISTICAS DE COSTOS ESTIMADOS Representan únicamente una tentativa en la anticipación de los costos reales y están sujetos a rectificaciones a medida que se comparan con los mismos Se obtienen ANTES de iniciar la fabricación y DURANTE su transformación. Se basan en cálculos predeterminados sobre estadísticas anteriores y en un conocimiento amplio de la industria en cuestión. CARACTERISTICAS DE COSTOS ESTIMADOS Para su obtención es fundamental considerar cierto volumen de producción y determinar el costo unitario. Al hacer la comparación de los reales con los estimados siempre deberán ajustarse a lo real, ajustándose en este momento a las variaciones. El costo estimado indica lo que “PUEDE” costar un artículo. OBJETIVOS DE LOS COSTOS ESTIMADOS Contribuir a fijar precios de venta con anticipación. Servir de instrumento de control preventivo e interno. Ayuda a la toma de decisiones gerenciales. Determinar cotizaciones. Evaluar la costeabilidad de producir un artículo. VENTAJAS DE LOS COSTOS ESTIMADOS Se conocen separadamente los costos de los materiales y de las operaciones, conociéndose así las alteraciones que ocurran Facilita contar con estimaciones seguras cuando se cambia el diseño de un producto o el método de fabricación. Su estudio conduce a los costos eficientes. Su obtención con anterioridad a la producción conduce a la adopción de normas correctas en las funciones de compra, producción y distribución. Se utilizan como escalón transitorio para llegar al desarrollo de un sistema más completo de costos. Es decir, para llegar así a la elaboración de la hoja de costos estimados DESVENTAJAS DE LOS COSTOS ESTIMADOS El Sistema de Costos Estimados por el hecho de que su preparación está basada en experiencias no comprobadas técnicamente, no son nunca correctos. Y aun cuando se hagan correcciones a la final de cada periodo de costos, las condiciones de ajustes que se hagan en el siguiente periodo, pueden ser muy diferentes por lo que las estimaciones aún corregidas, no sean muy correctas. APLICACIÓN DE LOS COSTOS ESTIMADOS Las operaciones de fabricación son muy sencillas. Los distintos artículos elaborados son pocos en características y en tamaño. Se estima que las variaciones sean pequeñas entre un período y el siguiente. Los propietarios de la empresa no requieren utilizar un procedimiento muy especificado de costos. COSTOS ESTANDAR COSTOS ESTANDAR Representan el costo planeado de un producto y por lo general se establecen mucho antes de que se inicie la producción, proporcionando así una meta que debe alcanzarse. Es de alta precisión; porque es una meta a lograr, es una medida de eficiencia, indica lo que debe costar algo A la diferencia entre el Costo Estándar y el Real, se le nombrará DESVIACIÓN, por ser más preciso y dar una idea de que se salió de una línea, patrón o medida. COSTOS ESTANDAR COSTOS PREDETERMINADOS No todas las cifras de costos Se ajustan a las preparadas antes de las características de los operaciones costos estándares. Éstos se establecen por un proceso de investigación de índole científico En el que se utilizan al mismo tiempo, las experiencias anteriores y los experimentos controlados. Por consiguiente, el proceso de fijación de los costos estándar comprende, por lo general, los siguientes pasos: Una selección minuciosa de materiales Un estudio de tiempos y de movimientos de las operaciones Un estudio de ingeniería, tanto de las maquinarias y equipos, como de otros aspectos de la fabricación. CARACTERISTICAS DE LOS COSTOS ESTANDAR El Costo estándar indica lo que debe costar un artículo, con base en la eficiencia del trabajo normal de una empresa. La determinación de los estándares se realiza recurriendo a alguno de los métodos tradicionales: análisis estadístico (empleo de la información histórica corregida), estudios de ingeniería, y entrevistas e inspección en terreno de personal operativo. CARACTERISTICAS DE LOS COSTOS ESTANDAR El tratamiento de las variaciones entre los costos estándar y los reales. En primer lugar hay que señalar que el nombre propiamente tal debería ser desviaciones, lo anterior con el objeto de dejar claro en la mente del usuario que ha sido el costo real el que se apartó del estándar y los involucrados tendrán que explicar el motivo de tal apartamiento, sin importar si es positivo o negativo. Si el estándar es una norma, cualquier desviación es incorrecta y hay que analizarla con detenimiento, de manera de no caer en la idea fácil de que si el costo real está por debajo del estándar ello es necesariamente bueno para la empresa. Ello porque puede representar cosas tan negativas como que se uso una materia prima de baja calidad. Que el trabajador que laboro no era el adecuado (generando errores) etc. OBJETIVOS DE LOS COSTOS ESTANDAR Presentar información amplia oportuna Llevar el control de las operaciones y gastos. Determinar confiablemente el costo unitario para: Fijar el precio de venta. La valuación de la producción terminada, en proceso, averiada, defectuosa, entre otros. Políticas de explotación, producción, cambio, etc. Desarrollar la unificación o estandarización de la producción, procedimientos y métodos VENTAJAS DE LOS COSTOS ESTANDAR Es un instrumento importante para la evaluación de la actuación. Las variaciones de las normas conducen a la empresa a implantar programas de reducción de costos, concentrando la atención en las áreas que están fuera de control. Son útiles para la toma de decisiones. Permiten a la empresa PLANEAR, asignado responsabilidades, políticas y métodos de la evaluación de la actuación. En una empresa grande, el costo estándar facilita demasiado las operaciones de control interno. DESVENTAJAS DE LOS COSTOS ESTANDAR En la práctica es muy difícil adaptarse a una estructura conceptual específica, debido a la rigidez o flexibilidad y así los costos no pueden calcularse con precisión. Otra desventaja es la inflación que obliga a cambiarlos constantemente. APLICACIÓN DE LOS COSTOS ESTANDAR 1 2 3 4 • La gerencia puede usar los costos estándar para determinar métodos de trabajo, medir resultados y fijar responsabilidades. • El control de costos se usa para comparar y medir los resultados, analizar el rendimiento y determinar razones que expliquen por qué los costos reales difieren del estándar. • Las cifras estándar facilitan la preparación de presupuestos financieros, pronósticos de producción, planes de ventas, etc. Es decir que • Los costos estándar son usados como una herramienta para construir un sistema de presupuestos retroalimentado, son auxiliares para las proyecciones administrativas y suministran un marco de referencia para juzgar el nivel de desempeño en la ejecución. APLICACIÓN DE LOS COSTOS ESTANDAR Los costos estándar alcanzables en la operación corriente son los más usados, debido a que tienen el impacto motivacional más deseable y porque pueden ser usados para una variedad de propósitos contables, incluyendo la planeación financiera y la observación cuidadosa del nivel de desempeño. Mantener en una empresa costos estándar actualizados facilita la elaboración del presupuesto de requisiciones de materia prima, de mano de obra de costos indirectos de fabricación, que de otra forma se harían de acuerdo a estimaciones imprecisas, se puede decir que los estándares son un subconjunto del conjunto universal presupuestado. DIFERENCIAS ESTIMADOS ESTANDAR Se ajustan a los históricos Los costos históricos se ajustan al estándar Las variaciones modifican el costo estimado mediante una rectificación a las cuentas afectadas Las desviaciones no modifican al costo estándar, deben analizarse para determinar sus causas. Se basa en experiencias adquiridas y un conocimiento de la empresa. Hace estudios profundos científicos para fijar sus cuotas. DIFERENCIAS ESTIMADOS Indica lo que "puede" costar un producto. ESTANDAR indica lo que "debe" costar un producto. Técnica primaria de valuación predeterminada. Técnica máxima de valuación predeterminada Para la implantación del costo estimado, no es indispensable un extraordinario control interno Para la implantación del costo estándar, es indispensable un extraordinario control interno.