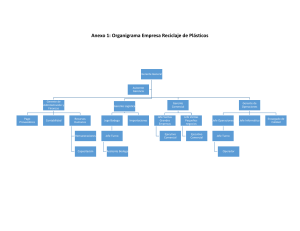

UNIVERSIDAD NACIONAL DE ASUNCIÓN FACULTAD DE CIENCIAS ECONÓMICAS CARRERA DE CONTADURÍA PÚBLICA TRABAJO FINAL DE GRADO PARA OPTAR POR EL TÍTULO DE CONTADOR PÚBLICO ELABORACIÓN DE UN MANUAL DE FUNCIONES Y PROCEDIMIENTOS PARA LA GESTIÓN OPERATIVA DE LA EMPRESA LORETO S.A. DE ASUNCIÓN, AÑO 2021 AUTORES SANDRA VIRGINIA CABALLERO ARÉVALOS MARCOS ANTONIO CANTERO SALINAS OFELIA MARÍA ISABEL CASCO BOGADO LUZ MARIBEL GALEANO COLMAN YESSICA PAOLA IRALA MEZA MARÍA SOLEDAD SAMANIEGO GONZÁLEZ TUTORA METODOLÓGICA: PROF. LIC. NIDIA FLORENTÍN GIMÉNEZ TUTOR TÉCNICO: PROF. C.P. CARLOS ANTONELLI AMARILLA SAN LORENZO – PARAGUAY 2022 DECLARACIÓN JURADA Los estudiantes: N° CIC N° 1 2 3 4 5 6 4.509.231 5.096.503 5.480.053 6.338.250 5.798.181 5.380.211 Matrícula N° Apellidos y Nombres Caballero Arévalos, Sandra Virginia Cantero Salinas, Marcos Antonio Casco Bogado, Ofelia María Isabel Galeano Colmán, Luz Maribel Irala Meza, Yessica Paola Samaniego González, María Soledad De la Sede: San Lorenzo Carrera: Contaduría Pública Turno: Noche Sección: D de la Facultad de Ciencias Económicas de la Universidad Nacional de Asunción, declaro/amos bajo juramento; que el TFG titulado Elaboración de un Manual de funciones y procedimientos para la gestión operativa de la empresa Loreto S.A. de Asunción, Año 2021 es de /nuestra autoría y que no lo hemos plagiado total o parcialmente; para que así conste a los efectos oportunos de su evaluación y defensa, firmamos la presente declaración en fecha 02 de agosto de 2022. SANDRA VIRGINIA CABALLERO ÁREVALOS CIC N° 4.509.231 LUZ MARIBEL GALEANO COLMÁN CIC N° 6.338.250 MARCOS ANTONIO CANTERO SALINAS CIC N° 5.096.503 YESSICA PAOLA IRALA MEZA CIC N° 5.798.181 ii OFELIA MARÍA ISABEL CASCO BOGADO CIC N° 5.480.053 MARÍA SOLEDAD SAMANIEGO GONZÁLEZ CIC N° 5.380.211 ELABORACIÓN DE UN MANUAL DE FUNCIONES Y PROCEDIMIENTOS PARA LA GESTIÓN OPERATIVA DE LA EMPRESA LORETO S.A. DE ASUNCIÓN, AÑO 2021 Trabajo de Fin de Grado presentado y defendido para la obtención del título de Contador Público Sandra Virginia Caballero Arévalos Marcos Antonio Cantero Salinas Ofelia María Isabel Casco Bogado Luz Maribel Galeano Colman Yessica Paola Irala Meza María Soledad Samaniego González Tutora Metodológica: Prof. Lic. Nidia Florentín Giménez Tutor Técnico: Prof. C.P. Carlos Vicente Antonelli Amarilla San Lorenzo - Paraguay 2022 iii Elaboración De Un Manual De Funciones Y Procedimientos Para La Gestión Operativa De La Empresa Loreto S.A. De Asunción; año 2021 / Sandra Virginia Caballero Arévalos [Et all]… San Lorenzo: Facultad de Ciencias Económicas, UNA, 2021. p.; cm. Trabajo de investigación SIA II. -- Universidad Nacional de Asunción, Facultad de Ciencias Económicas. 1. Gestión. 2. Funciones. 3. Empresas - Paraguay. 4. Procedimientos. 5. Tesis y Disertaciones Académicas – Paraguay. I. Título. II. Sandra Virginia Caballero Arévalos. III. Marcos Antonio Cantero Salinas. IV. Ofelia María Isabel Casco Bogado. V. Luz Maribel Galeano Colman. VI. Yessica Paola Irala Meza. VII. María Soledad Samaniego González. iv HOJA DE APROBACIÓN Este Trabajo Final de Grado fue evaluado y aprobado para la obtención del Título de Contador Público en la Facultad de Ciencias Económicas de la Universidad Nacional de Asunción – FCE – UNA. Autores Calificación Final Sandra Virginia Caballero Arévalos ………………. Marcos Antonio Cantero Salinas ………………. Ofelia María Isabel Casco Bogado ………………. Luz Maribel Galeano Colman ………………. Yessica Paola Irala Meza ………………. María Soledad Samaniego González ………………. Fecha: ____ / _____ / ____ Tribunal Examinador: Presidente:_______________________________ Miembro: _______________________________ Miembro: _______________________________ ……………………… ……………………… ………………………. Tutores: Tutor Metodológico: Prof. Lic. Nidia Florentín Giménez Tutor Técnico: : Prof. C.P. Carlos Vicente Antonelli Amarilla ………………… ……….……….. Directora de la Escuela: …………………………. Prof. Mag. Eva Adelina Pitta de Piñánez v DEDICATORIA A Dios, quien con su sabiduría infinita fue una guía importante. A nuestros padres y familiares, quienes nos impulsaron todos los días con palabras de apoyo y amor a lo largo de todos estos años, gracias a sus sacrificios y acompañamiento, logramos llegar hasta aqu y forjarnos en lo que somos. A amigos, colegas y todas las personas que nos han contribuido sus conocimientos, para que el trabajo sea realizado con éxito. vi AGRADECIMIENTO A las personas que se han involucrado en la realización de este trabajo, merecen a su vez reconocimiento especial nuestros padres quienes nos dieron el apoyo suficiente para no decaer cuando todo parecía complicado e imposible. Por último a la profesora Lic. Nidia Florentín Giménez por ser guía durante todo el proceso de investigación. vii ELABORACIÓN DE UN MANUAL DE FUNCIONES Y PROCEDIMIENTOS PARA LA GESTIÓN OPERATIVA DE LA EMPRESA LORETO S.A. DE ASUNCIÓN, AÑO 2021. Autores: Sandra Virginia Caballero Arévalos Marcos Antonio Cantero Salinas Ofelia María Isabel Casco Bogado Luz Maribel Galeano Colman Yessica Paola Irala Meza María Soledad Samaniego González Tutora Metodológica: Prof. Lic. Nidia Florentín Giménez Tutor Técnico: Prof. C.P. Carlos Vicente Antonelli Amarilla RESUMEN La presente investigación se enfoca en la problemática de la empresa Loreto S.A., debido a que no cuenta con un manual de funciones y procedimientos que permita gestionar las actividades y procesos operativos de la organización. Se utilizó un enfoque cuantitativo que se orienta en técnicas de entrevistas y hojas de observación para el personal administrativo. La investigación concluye con el diseño de un manual de funciones cuya finalidad de guiar, orientar, controlar, supervisar al personal en el cumplimiento de las actividades para un buen funcionamiento operativo, a su vez se realizó diagramas de flujo que permite visualizar de manera rápida y práctica los procedimientos que debe ejecutar cada departamento de la empresa. Y se recomienda aumentar la periodicidad de los controles de la gestión empresarial, extendiendo esto a todos los departamentos de la empresa. Y dar énfasis y prioridad al área contable, a la hora de la implementación de los manuales de funciones y de procedimientos. Palabras Clave: Manual, Funciones, Diagramas de Flujo, Gestión Administrativa. viii ELABORACIÓN DE UN MANUAL DE FUNCIONES Y PROCEDIMIENTOS PARA LA GESTIÓN OPERATIVA DE LA EMPRESA LORETO S.A. DE ASUNCIÓN, AÑO 2021. Autores: Sandra Virginia Caballero Arévalos Marcos Antonio Cantero Salinas Ofelia María Isabel Casco Bogado Luz Maribel Galeano Colman Yessica Paola Irala Meza María Soledad Samaniego González Tutora Metodológica: Prof. Lic. Nidia Florentín Giménez Tutor Técnico: Prof. C.P. Carlos Vicente Antonelli Amarilla SUMMARY The present investigation focuses on the problems of the company Loreto S.A., because it does not have a manual of functions and procedures that allows managing the activities and operational processes of the organization. A quantitative approach was used based on interview techniques and observation sheets for administrative staff. The investigation concludes with the design of a manual of functions whose purpose is to guide, guide, control, supervise the personnel in the fulfillment of the activities for a good operational functioning, in turn, flow charts were made that allow to visualize quickly and practices the procedures that each department of the company must execute. And it is recommended to increase the frequency of business management controls, extending this to all company departments. And give emphasis and priority to the accounting area, when implementing the functions and procedures manuals. Keywords: Manual, Functions, Flowcharts, Administrative Management. ix ÍNDICE Página INTRODUCCIÓN .............................................................................................................15 CAPÍTULO I ....................................................................................................................18 MARCO TEÓRICO REFERENCIAL .............................................................................18 1.1 Antecedentes ................................................................................................................18 CAPÍTULO II ...................................................................................................................40 MARCO METODOLÓGICO ...........................................................................................40 2.1. Tipo de estudio, Enfoque ............................................................................................40 2.2. Universo, Población y Muestra ...................................................................................40 2.3. Delimitación geográfica, Justificación de la delimitación ..........................................41 2.4. Técnicas de recolección de datos, Instrumentos .........................................................41 2.5. Técnicas de procesamiento y análisis de datos ...........................................................41 2.6 Operacionalización de variables ..................................................................................42 CAPÍTULO III ..................................................................................................................43 DEFINICIÓN DE LAS FUNCIONES QUE MANEJA CADA EMPLEADO EN LA EMPRESA VINCULADO AL ÁREA DE CONTABILIDAD........................................43 3.1 Análisis e interpretación de resultados de entrevistas .................................................43 3.1.2. Entrevista al Gerente Financiero..............................................................................45 3.1.3. Entrevista Gerente administrativo. ..........................................................................46 3.1.4. Entrevista Gerente de Créditos y cobranzas ............................................................48 3.1.6. Entrevista Gerente Comercial. .................................................................................51 CAPÍTULO IV .................................................................................................................52 EVALUACIÓN DE CÓMO SE ENCUENTRA LA EMPRESA EN EL ÁMBITO CONTABLE .....................................................................................................................52 4.1 Entrevista Funcionarios ligados al área contable .....................................................52 CAPÍTULO V ...................................................................................................................57 x DISPONER DE UN MANUAL DE FUNCIONES, PROCEDIMIENTOS Y DE EVALUACIÓN DE ACTIVIDADES ..............................................................................57 5.1 Reestructuración de la estructura organizacional ........................................................57 5.2 Elaboración de un Manuales Administrativos .............................................................59 CAPÍTULO VI .................................................................................................................70 CONCLUSIONES Y RECOMENDACIONES ...............................................................70 BIBLIOGRAFÍA ..............................................................................................................72 APÉNDICE .......................................................................................................................73 Apéndice N° 1. Formulario de Entrevistas ........................................................................74 Apéndice N° 2. Respuestas transcriptas ............................................................................76 ANEXO ..........................................................................................................................101 Recursos Necesarios ........................................................................................................104 xi LISTA DE FIGURAS Página Figura 1 Simbología del Diagrama de Flujo ................................................................... 29 Figura 2 Factores que influyen el Comportamiento Político Organizacional ................ 34 Figura 3 La estructura de la empresa según las respuestas del Gerente General ............ 43 Figura 4 Estructura de la organización según el Gerente financiero .............................. 45 Figura 5 Organigrama del Departamento administrativo ............................................... 47 Figura 6 Organigrama del Departamento de Créditos y Cobranzas ............................... 48 Figura 7 La estructura de la empresa según las respuestas del Gerente General ............ 49 Figura 8 Estructura Organizacional ................................................................................ 53 Figura 9 Conocimientos de las funciones dentro de la empresa ..................................... 54 Figura 10 Que tan beneficioso es tener una manual de funciones .................................. 55 Figura 11 Organigrama Propuesto .................................................................................. 57 Figura 12 Portada manual ............................................................................................... 58 Figura 13 Procedimiento de concesión de crédito .......................................................... 59 Figura 14 Flujograma del proceso de pago a proveedores ............................................. 60 Figura 15 Manual de funcione. Puesto: Gerente General. .............................................. 62 Figura 16 Función: Contador .......................................................................................... 63 Figura 17 Función Auxiliar............................................................................................. 64 xii LISTA DE TABLAS Página Tabla 1 Delimitación de la investigación ....................................................................... 41 Tabla 2 Operacionalización de variables ........................................................................ 42 Tabla 3 Estructura organizacional .................................................................................. 52 Tabla 4 Conocimiento sobre las funciones dentro de la empresa ................................... 53 Tabla 5 Es beneficioso contra con un manual de funciones y procedimientos .............. 55 xiii LISTA DE SIGLAS, ABREVIATURAS Y SÍMBOLOS DFD: Diagrama de flujo de datos S.A.: Sociedad Anónima VD: Variable dependiente V.I.: Variable independiente xiv INTRODUCCIÓN Loreto S.A. es una empresa que se dedica a la compra y venta de artículos, en este caso del rubro textil. Es bien sabido que este rubro constituye una actividad normada, además, por cuestiones relacionadas al medio ambiente. Entonces que todas las actividades y procesos de la empresa se encuentren debidamente descritos, así como los procedimientos de su ejecución y las respectivas responsabilidades que derivan de las mismas, es de vital importancia tanto para la gestión eficaz de los recursos, la adecuada producción y el cumplimiento con la normativa ambiental a la que responde el rubro textil. La Sociedad tiene como socios a miembros de una misma familia, tiene entonces un manejo familiar muy informal sin políticas escritas y la toma de decisiones en materia de producción, administración financiera y demás decisiones operativas dependen exclusivamente de las decisiones del Gerente General y Financiero. La administración financiera y tesorería, Loreto S.A. cuenta con políticas también informales, en este marco, los mismos no cuentan con manuales de funciones y procedimientos que avalen y respalden tanto las políticas como los objetivos de la empresa. Así esta investigación busca responder a la pregunta de investigación ¿Cómo la elaboración de un manual de funciones y procedimientos mejora la gestión operativa de la empresa Loreto S.A. de Asunción, año 2021? Y para llegar a esta pregunta general propone las siguientes preguntas específicas: 1) ¿Cómo son las funciones que maneja cada empleado en la empresa vinculado al área de contabilidad? 2) ¿Cómo se encuentra la empresa en el ámbito contable? 15 3) ¿De qué manera se puede disponer de un manual de funciones, procedimientos y de evaluación de actividades? A partir de esta, se construyen los objetivos generales y específicos, como sigue: Objetivo General: Diseñar un manual de funciones y procedimientos para mejorar la gestión operativa de la empresa Loreto S.A. de Asunción, año 2021. Objetivos Específicos: a. Definir las funciones que maneja cada empleado en la empresa vinculado al área de contabilidad. b. Evaluar cómo se encuentra la empresa en el ámbito contable. c. Disponer de un manual de funciones, procedimientos y de evaluación de actividades. La realización de la presente investigación se justifica con el propósito de mejorar los procesos administrativos de la empresa Loreto S.A. mediante la aplicación de un manual de funciones que permitirá controlar, orientar, asesorar y conducir al personal de manera adecuada. Además, ayudará a la organización a normalizar su sistema de trabajo con la finalidad de un mejor desarrollo y funcionamiento de las operaciones de la organización. Un manual de procesos y funciones le facilitará a Loreto S.A. no solo superar diversos problemas de ejecución sino que además le ayudará a ser más rentable en la medida que implemente una selección más efectiva del personal, reduzca los tiempos de respuesta frente a los problemas, elimine las duplicidades de funciones y la confusión en las actividades y logre una mayor homogeneización y estandarización de sus procesos. Es una etapa ideal para hacer esta implementación, toda vez que Loreto S.A. aún no incorpora una gran cantidad de personal y tampoco maneja una vasta cantidad de procesos. Así, este manual de procesos y funciones se vuelve esencial para soportar las expansiones y crecimiento que se quiere lograr en los próximos años. 16 Y como variables se establece las siguientes: Variable independiente (V.I.): Manual de Funciones y procedimientos. Variable dependiente (V.D.): Gestión Operativa de la Organización. Para lograr los objetivos la investigación se compone de los siguientes capítulos: en primer lugar, se presenta un marco teórico que reúne los aspectos ya abordados sobre el tema, definiciones, antecedentes y demás aspectos abordados por los autores especializados en el tema. A continuación, se presenta el marco metodológico de la investigación que se compone del tipo de estudio, su alcance, la muestra seleccionada y los instrumentos y técnicas diseñados para el estudio. Luego se presenta el marco analítico compuesto de tres capítulos. En el primer capítulo se presenta la caracterización en torno al giro empresarial de Loreto S.A. en su estado actual. En el segundo capítulo la caracterizaciones organizacionales y políticas de la empresa Loreto S.A. acerca de los procedimientos que deben ser modificados para la gestión operativa de la empresa Loreto S.A. En el tercer capítulo se presentan los recursos humanos y financieros para implementar la propuesta. Por último, se encuentran las conclusiones del estudio. 17 CAPÍTULO I MARCO TEÓRICO REFERENCIAL 1.1 Antecedentes Según Yubillo (2017) en su trabajo de investigación titulado “ Diseño De Un Manual De Funciones Y Procedimientos Para La Cooperativa De Ahorro Y Crédito Empresa Eléctrica Riobamba, Cantón Riobamba.”, planteó como objetivo general diseñar un manual de funciones y procedimientos para cooperativa de ahorro y crédito empresa eléctrica Riobamba, que permita estandarizar acciones para el mejoramiento de los procedimientos internos y optimización de recursos. Llegó a la conclusión de que es un instrumento de gran importancia para mejorar el desarrollo de procedimientos internos para así poder realizar una evaluación individual con el propósito de garantizar un buen servicio, y se relaciona con la presente investigación, por tanto proponer un manual de funciones ayudara a mantener un control de las funciones de cada uno de los empleados y así brindar un servicio de calidad. Según, Yánez (2016) en su trabajo de investigación titulado “Propuesta De Un Manual De Funciones, Descripción De Cargos Y Reglamento De Ingresos Y Empleo Para El Departamento De Talento Humano En La Empresa Practipower En La Ciudad De Guayaquil” . Planteó como objetivo elaborar un manual de clasificación de cargos y un reglamento de ingreso y empleo para la Empresa Practipower de la ciudad de Guayaquil. Llegó a la conclusión tanto a nivel interno como externo no cuenta con estructuraciones que permitan delimitar los debidos procesos y procedimientos del 18 personal, por lo tanto si no se cuenta con un manual de funciones los empleados no ejercerán sus funciones de forma correcta obteniendo un mal servicio. Según Orozco (2016), en su trabajo de investigación titulado “Incidencia de un Manual de Funciones en el área administrativa y organizacional en la empresa JEMAREDLI S.A En La Provincia De El Oro En La Ciudad De Machala, Periodo 2014” planteó como objetivo general Determinar el nivel de incidencia que tiene un manual de funciones en el desempeño laboral del personal del área administrativa y organizativa de la empresa. Llegando a la conclusión que se debe realizar un manual de funciones que especifique claramente las labores en su área de trabajo. Por lo tanto, si no existe un manual de funciones no tendrá un sistema administrativo que garantice alcanzar sus metas. 1.2 Marco Conceptual 1.2.1 La Gestión Operativa La Gestión operativa se refiere a la acción que desarrolla la empresa dirigida al cumplimiento de sus objetivos expresamente definidos mediante varios procesos operativos, de los cuales resultan el éxito o fracaso de la empresa. La Gestión administrativa es entonces, el conjunto de acciones mediante las cuales el administrador se orienta al cumplimiento de las fases del proceso administrativo: Planear, organizar, dirigir, coordinar y controlar”. (Chavez Maghyer, 2018) La importancia de la eficiente gestión administrativa es fundamental para la consecución de los objetivos empresariales ya que implican situaciones complejas, como la supervisión y el control y, de manera concomitante las correcciones necesarias mediante decisiones que deben tomarse según las circunstancias. 1.2.2. El proceso administrativo Los elementos de la gestión administrativa son la planeación, la organización, la dirección y el control. La planeación, consiste en la identificación de los objetivos de la organización y el delineamiento de los procedimientos apropiados para conseguirlos; Por su parte, Organizar constituye el proceso de establecer el orden y distribución del trabajo, de la autoridad y de los recursos en el seno de una organización, orientados a la 19 consecución de las metas de la organización; La dirección implica conducir, influir y motivar al equipo de colaboradores en el ejercicio de los procesos planeados y, Controlar implica el monitoreo o vigilancia sistemática que comprueba si las actividades de la práctica se ajustan a las planificadas. El ejercicio de la gestión administrativa debe asegurarse de que los miembros de la organización se conducen efectiva y eficazmente a las metas de la organización. 1.2.3. El Control Interno El Control Interno abarca diversos elementos, cuyo diseño le corresponde a la administración ya que constituye un apoyo gerencial fundamental, orientado a la protección de activos, producción de registros contables confiables, fomento de la eficacia de las operaciones y asegurar la observancia de las políticas administrativas planificadas. Los elementos del Sistema de Control Interno se orientan a reducir la exposición involuntaria a los riesgos de carácter comercial, financiero o contable. Al decir de Kell y ZIEGLER (1983), “El control interno comprende el plan de organización y todos los métodos coordinados y medidas adaptadas dentro de un negocio con el fin de salvaguardar sus activos, verificar la confiabilidad y corrección de los datos contables, promover la eficiencia operativa y fomentar la adhesión a las políticas administrativas prescritas.” (Pág. 122) Entonces, se puede afirmar que el control interno constituye el conjunto de planes establecidos por la gerencia de la organización orientado a la salvaguarda de sus activos, generación de información contable confiable, fomento del cumplimiento de las políticas administrativas de la organización dirigidos a alcanzar la eficacia en las operaciones y alcanzar así a los objetivos propuestos. Por su parte, Cepeda, Gustavo (1997) define el control interno como: “el conjunto de planes, métodos y procedimientos adoptados por una organización, con el fin de asegurar que los activos están debidamente protegidos, que los registros contables son fidedignos y que la actividad de la entidad se desarrolla eficazmente de acuerdo con las políticas trazadas por la gerencia, en atención a las metas y objetivos previstos.” (Pág. 4) 20 Entonces, es posible afirmar que el Control Interno constituye el proceso que sirve para describir las acciones, los planes, los métodos y los procedimientos aplicados por los directores de una organización, que fuera diseñado para salvaguardar los activos dirigido a que las operaciones sean desarrolladas con la debida eficiencia, eficacia y cumplimiento de los objetivos. 1.2.4 Manual De acuerdo a Álvarez (1996) indicó que los manuales son una de las herramientas interpretativas más eficaces para transmitir conocimientos y experiencias, porque ellos documentan la tecnología acumulada hasta ese momento sobre un tema. Además, ayudará en la eficiencia de la gestion de procesos, funciones y operaciones de la organización. 1.2.4.1 Manual de Funciones Según González (2012) indicó que el Manual de Funciones es un instrumento o herramienta de trabajo que contiene el conjunto de normas, tareas que desarrolla cada funcionario en sus actividades cotidianas. Sin embargo, permite establecer con claridad la responsabilidad, las obligaciones de cada uno de los cargos, sus requisitos, perfiles, y así ser evaluados permanentemente por los respectivos jefes para garantizar un adecuado desarrollo y calidad de la gestión. 1.2.5 Objetivos de los Manuales Funciones Según Rebolledo (2010) nos indica que el objetivo principal de un Manual de Procedimiento es poder sistematizar las principales actividades que se realizan en la unidad administrativa, en este caso la Unidad de Gestión. No sólo se deben tener en cuenta la realización de este tipo de documentos como un mecanismo de control, también se debe tener en cuenta como una herramienta útil para la gestión administrativa debido a los múltiples beneficios que trae consigo este tipo de documentos. (pág. 4). 21 1.2.6 Importancia del Manual de Funciones González (2012) también indicó que estos manuales son de gran importancia para la productividad en las organizaciones a todo nivel, dentro de estas herramientas el Manual de funciones de la empresa cobra una enorme relevancia al convertirse en una herramienta de toma de decisiones y el ordenamiento de la organización en sus diferentes niveles jerárquicos. 1.2.7 Características del Manual de Funciones Según Rodríguez (2012) establece que los manuales presentan las siguientes características: 1.2.7.1 Por Contenido 1.2.7.1.1 Manual de Historia Proporciona información sobre la institución, su nacimiento y comienzos, crecimiento, logros obtenidos, administración y ajustes administrativos, así como posición actual. Darlo a conocer contribuye a que el personal comprenda mejor a la organización y lo motiva a sentirse parte de ella. 1.2.7.1.2 Manual de Organización Expone en forma detallada las responsabilidades, tareas, deberes y funciones de los diferentes puestos. Constituyen los mismos elementos señalados en los organigramas por su título. 1.2.7.1.3 Manual de Políticas. Documento que describe las intenciones y lineamientos para la toma de decisiones por parte de la administración, en función de posibles circunstancias que se puedan presentar, orientando estas decisiones hacia el logro de objetivos previamente definidos. El manual de políticas puede ser elaborado para funciones de producción, ventas, personal, finanzas, entre otros. 22 1.2.7.1.4 Manual de Procedimientos Es un documento que describe aquellas actividades que se deben seguir, sus procedimientos administrativos orientan de manera clara cómo se deben hacer las cosas. El manual de procedimientos precisa las responsabilidades y grado de participación en los respectivos puestos o unidades administrativas. Este manual presta un apoyo muy importante en la orientación del personal nuevo, además de asegurar la aplicación de procedimientos con sentido de confianza. 1.2.7.1.5 Manual de Contenido Múltiple Cuando un manual no clasifica en los ya mencionados, porque su material no es claramente firme y comprensible o cuando el volumen de actividades y estructura organizacional resulta demasiado simple, puede resultar conveniente la elaboración de un manual de este tipo. Un ejemplo de manual de contenido múltiple es el de políticas y procedimientos, en él se combinan dos o más categorías que se interrelacionan en la práctica administrativa. (págs. 69-70). 1.2.7.2 Por Función Específica Según Rodríguez (2012) indica que son manuales con base en las funciones operacionales y sus características relevantes permiten la siguiente clasificación: 1.2.7.2.1 Manual de Producción Su objetivo es dictar las instrucciones necesarias para coordinar el proceso de fabricación, es decir, la inspección, ingeniería industrial y el control de producción. 1.2.7.2.2 Manual de Compras Fija las políticas a seguir, definiendo las actividades relacionadas con las compras y constituyéndose en un referente de gran aplicabilidad para los compradores. Su incumplimiento o cumplimiento a medias, afecta de manera directa y negativa otros departamentos de la empresa, como es el caso de almacén, contabilidad, tesorería, etc. 23 1.2.7.2.3 Manual de Ventas Es un documento que señala los procedimientos a seguir en el trabajo de ventas, proporcionando un derrotero que le permite al personal de ventas tomar decisiones en función de las situaciones planteadas en su cotidiana labor. 1.2.7.2.4 Manual de Finanzas Su objetivo es determinar las responsabilidades financieras en todos los niveles de la administración, contiene numerosas instrucciones específicas dirigidas al personal de la organización que tenga que ver con manejo de dinero, protección de bienes y suministro de información financiera. 1.2.7.2.5 Manual de Contabilidad En este sitio se concentran todas las operaciones realizadas en los distintos departamentos de la empresa, su propósito es señalar los principios y técnicas aplicables a la contabilidad y que todo el personal que tiene que ver con esta actividad debe seguir. Contiene aspectos como descripción del sistema contable, manejo de registros, control de la información financiera, entre otros. 1.2.7.2.6 Manual de Crédito y Cobranzas Se refiere a la determinación por escrito de procedimientos y normas de esta actividad. Entre los aspectos más importantes que puede contener este tipo de manual están las siguientes: operaciones de crédito y cobranza, control y cobro de las operaciones de crédito, entre otros. 1.2.7.2.7 Manual de Personal Es un instrumento fundamental que expresa las políticas y normas de la empresa, facilitando los procesos de control y disciplina del personal. Contiene aspectos como la selección de personal y su administración, lineamientos para el manejo de conflictos, el uso de servicios, capacitación, entre otros. 24 1.2.7.2.8 Manual Técnico Contiene los principios y técnicas de una función operacional determinada. Se elabora como fuente básica de referencia para la unidad administrativa responsable de la actividad y como información general para el personal relacionado con esa función. Un ejemplo de este tipo de manual es el manual técnico de sistemas y procedimientos. 1.2.7.2.9 Manual de Adiestramiento o Instructivo Su objetivo es explicar las labores, los procesos y las rutinas de un puesto en particular, por lo general son más detalladas que un manual de procedimientos. Un manual de adiestramiento “explica cómo debe ejecutarse el encendido de la terminal de la computadora y emitir su señal”. El manual de adiestramiento también incluye técnicas programadas de aprendizaje o cuestionarios de autoevaluación para que el usuario compruebe su nivel de comprensión. (págs. 70-71). 1.2.7.3 Por Ámbito de Aplicación Según Rodríguez (2012) indica que los manuales de ámbito general pueden ser los siguientes: 1.2.7.3.1 General 1.2.7.3.1.1 Manual General de Organización Es producto de la planeación organizacional y abarca a todo el organismo. Su objetivo es describir la organización formal y definir su estructura funcional. 1.2.7.3.1.2 Manual General de Procedimientos También es resultado de la planeación. Su objetivo es establecer los procedimientos de todas las unidades orgánicas que conforman un organismo social, con el fin de uniformar la forma de operar. 25 1.2.7.3.1.3 Manual General de Políticas Su objetivo es establecer políticas generales que, además de expresar los deseos y la actitud de la dirección superior para toda la empresa, proporcionen un marco dentro del cual pueda actuar todo el personal de acuerdo con condiciones generales. 1.2.7.3.2 Específico 1.2.7.3.2.1 Manual Espec fico de Reclutamiento y Selección Se refiere a una parte de un área espec fico (personal), y su objetivo es establecer instrucciones (en este caso) respecto al reclutamiento y selección de personal en una organización. 1.2.7.3.2.2 Manual Espec fico de Auditor a Interna Su objetivo es agrupar lineamientos e instrucciones aplicables a actividades relacionadas con la auditoría interna. (pág. 71). Por este motivo la presente investigación tendrá un manual de funciones basado en sus funciones organizacionales debido a que se detallará de forma adecuada sus tareas, deberes y funciones de los diferentes puestos. Además, también estará basado en manuales de políticas y procedimientos porque la empresa no tiene los lineamientos correctos de su administración por lo cual no tiene como orientar las actividades de forma clara. 1.2.8 Flujogramas Según Galloway (2002) nos indica que los diagramas de flujo es una imagen que visualiza el modo en que las personas desempeñan su trabajo como también indica la representación gráfica de un proceso que ilustra la secuencia o sucesión de tareas o actividades. También Manene (2011) nos indica que un diagrama de flujo es una representación gráfica que desglosa un proceso en cualquier tipo de actividad a 26 desarrollarse tanto en empresas industriales o de servicios y en sus departamentos, secciones u áreas de su estructura organizativa. 1.2.8.1 Objetivos del flujograma Los objetivos que tienen estos flujogramas según Manene (2011) es Representar gráficamente las distintas etapas de un proceso y sus interacciones, para facilitar la comprensión de su funcionamiento. Es útil para analizar el proceso actual, proponer mejoras, conocer los clientes y proveedores de cada fase, representar los controles, entre otros. 1.2.8.2 Reglas del flujograma Según Manene (2011) Para realizar un flujograma hay que tener en cuenta algunas reglas que ayudaran al entendimiento de las personas. - Utilizar una simbología simple y conocida por los implicados en el proceso. - Consensuar tanto el diagrama del proceso actual como del nuevo. - Analizar las implicaciones colaterales de los cambios a introducir. Existen otras reglas que son las de dirección general según Ramo (2004) ya que existen 2 la vertical y la horizontal, en la cual es recomendable usar la vertical ya que facilita la lectura como también es aconsejable posicionar en el centro del diagrama las actividades que se realicen con mayor frecuencia. 1.2.8.3 Tipos de Diagrama de Flujo De acuerdo Calderón & Ortega (2009) determinaron que existen tres tipos de diagrama que son: 1.2.8.3.1 Diagrama de Flujo Vertical o Gráfico de Análisis de Procesos Es una herramienta útil para armar un procedimiento, ayudar en la capacitación del personal y racionalizar el trabajo, donde tiene columnas que representan los símbolos de operación, transporte, control, espera y archivo. Además, determina el 27 espacio recorrido para la ejecución y el tiempo invertido, pueden ser incluidas de manera opcional. En las líneas indica la secuencia de los pasos y se hace referencia en cada paso a los funcionarios involucrados en la rutina. (págs. 4-5). 1.2.8.3.2 Diagrama de Flujo Horizontal En este diagrama de flujo señala la secuencia de información de forma horizontal con el fin de facilitar una mejor compresión de manera clara y precisa de los procedimientos, a su vez permite visualizar las actividades y responsabilidades asignadas a cada uno de los sectores de una organización y así poder comparar la distribución de tareas y racionalizar o redistribuir el trabajo. (pág. 6). 1.2.8.3.3 Diagrama de Flujo de Bloques Este es un diagrama de flujo donde se representa de forma sencilla un proceso mediante una secuencia de bloques encadenados entre sí, cada cual con su significado. Además, utiliza una simbología mucho más variada que los diagramas anteriores, y no se restringe a líneas y columnas preestablecidas en el gráfico. (pág. 7). 1.2.9 Simbología Los diagramas de flujos (DFD) está compuesto por símbolos predefinidos con significado diferente, para representar y describir las operaciones, procesos y actividades de una organización. Sin embargo los símbolos que se utilizan en los flujogramas son diseñados para que su interpretación universal. A continuación un modelo de simbología: 28 Figura 1 Simbología del Diagrama de Flujo 29 1.3 Organigrama Según Fleitman (2000) nos dice que “Los el organigrama son la representación gráfica de la estructura orgánica que refleja, en forma esquemática, la posición de las áreas que integran la empresa, los niveles jerárquicos, las líneas de autoridad y de asesoría". 1.3.1 Clasificación de los Organigramas Según Franklin (2009) los organigramas se clasifican de la siguiente manera 1) Por su naturaleza, 2) por su finalidad, 3) por su ámbito, 4) por su contenido y 5) por su presentación o disposición gráfica. 1.3.1.1 Por su naturaleza Este grupo se divide en tres tipos de organigramas: 1.3.1.1.1 Micro administrativo Corresponden a una sola organización, y pueden referirse a ella en forma global o mencionar alguna de las áreas que la conforman. 1.3.1.1.2 Macro administrativos Involucran a más de una organización. 1.3.1.1.3 Meso administrativos Consideran una o más organizaciones de un mismo sector de actividad o ramo específico. Cabe señalar que el término meso administrativos corresponde a una convención utilizada normalmente en el sector público, aunque también puede utilizarse en el sector privado. 1.3.1.2 Por su Finalidad Este grupo se divide en cuatro tipos de organigramas: 30 1.3.1.2.1 Informativo Se denominan de este modo a los organigramas que se diseñan con el objetivo de ser puestos a disposición de todo público, es decir, como información accesible a personas no especializadas. Por ello, solo deben expresar las partes o unidades del modelo y sus relaciones de líneas y unidades asesoras, y ser graficados a nivel general cuando se trate de organizaciones de ciertas dimensiones. 1.3.1.2.2 Analítico Este tipo de organigrama tiene por finalidad el análisis de determinados aspectos del comportamiento organizacional, como también de cierto tipo de información que presentada en un organigrama permite la ventaja de la visión macro o global de la misma, tales son los casos de análisis de un presupuesto, de la distribución de la planta de personal, de determinadas partidas de gastos, de remuneraciones, de relaciones informales, etc. Sus destinatarios son personas especializadas en el conocimiento de estos instrumentos y sus aplicaciones. 1.3.1.2.3 Formal Se define como tal cuando representa el modelo de funcionamiento planificado o formal de una organización, y cuenta con el instrumento escrito de su aprobación. Así por ejemplo, el organigrama de una Sociedad Anónima se considerará formal cuando el mismo haya sido aprobado por el Directorio de la S.A. 1.3.1.2.4 Informal Se considera como tal, cuando representando su modelo planificado no cuenta todavía con el instrumento escrito de su aprobación. 1.3.1.2.5 Por su Ámbito Este grupo se divide en dos tipos de organigramas: 31 1.3.1.2.5.1 Generales Contienen información representativa de una organización hasta determinado nivel jerárquico, según su magnitud y características. En el sector público pueden abarcar hasta el nivel de dirección general o su equivalente, en tanto que en el sector privado suelen hacerlo hasta el nivel de departamento u oficina. 1.3.1.2.5.2 Específicos Muestran en forma particular la estructura de un área de la organización 1.3.1.2.6 Por su Contenido Este grupo se divide en tres tipos de organigramas: 1.3.1.2.6.1 Integrales Son representaciones gráficas de todas las unidades administrativas de una organización y sus relaciones de jerarquía o dependencia. Conviene anotar que los organigramas generales e integrales son equivalentes. 1.3.1.2.6.2 Funcionales Incluyen las principales funciones que tienen asignadas, además de las unidades y sus interrelaciones. Este tipo de organigrama es de gran utilidad para capacitar al personal y presentar a la organización en forma general. 1.3.1.2.6.3 De puestos, plazas y unidades Indican las necesidades en cuanto a puestos y el número de plazas existentes o necesarias para cada unidad consignada. También se incluyen los nombres de las personas que ocupan las plazas. 1.3.1.2.7 Por su presentación o Disposición Gráfica Este grupo se divide en cuatro tipos de organigramas: 32 1.3.1.2.7.1 Verticales Presentan las unidades ramificadas de arriba abajo a partir del titular, en la parte superior, y desagregan los diferentes niveles jerárquicos en forma escalonada. Son los de uso más generalizado en la administración, por lo cual, los manuales de organización recomiendan su empleo. 1.3.1.2.7.2 Horizontales Despliegan las unidades de izquierda a derecha y colocan al titular en el extremo izquierdo. Los niveles jerárquicos se ordenan en forma de columnas, en tanto que las relaciones entre las unidades se ordenan por líneas dispuestas horizontalmente. 1.3.1.2.7.3 Mixtos Este tipo de organigrama utiliza combinaciones verticales y horizontales para ampliar las posibilidades de traficación. Se recomienda utilizarlos en el caso de organizaciones con un gran número de unidades en la base. 1.3.1.2.7.4 De Bloque Son una variante de los verticales y tienen la particularidad de integrar un mayor número de unidades en espacios más reducidos. Por su cobertura, permiten que aparezcan unidades ubicadas en los últimos niveles jerárquicos. En la presenta investigación se aplicara organigramas Micro administrativos debido a la naturaleza de la empresa con la finalidad te obtener un organigrama formal que realice un modelo planificado en la cual deberá ser aprobado por el gerente o presidente del taller. Tendrá un ámbito específico que ayudara a mostrar en forma particular la estructura de la organización por este motivo su contenido será funcional la cual tendrá como finalidad definir las principales funciones asignadas a cada empleado. Por ello, la presentación de este organigrama será de forma vertical para definir sus niveles jerárquicos. 33 1.4 Política Organizacional Según Robbins (2009) define el comportamiento político en las organizaciones como aquellas actividades que no requieren ser parte del papel formal de alguien en la organización, pero que influyen o tratan de influir en la distribución de las ventajas y desventajas al interior de ésta. Tal definición agrupa elementos clave de lo que la mayoría de las personas quiere decir cuando hablan de la política organizacional. El comportamiento político cae fuera de los requerimientos de trabajo específicos, y requiere de la intención de usar las bases de poder de alguien. Además, dicha definición agrupa los esfuerzos por influir en las metas, criterios o procesos usados para la toma de decisiones cuando plantea que la política tiene que ver con la “distribución de las ventajas y desventajas al interior de la organización”, (pág. 461). 1.4.1 Causas y Consecuencias del Comportamiento Político Tal como indica Robbins (2009) las investigaciones y observaciones recientes han identificado cierto número de factores que parecen estimular el comportamiento político. Algunas son características individuales, derivadas de las cualidades únicas de las personas que emplea la organización; otras son resultado de la cultura de la organización o ambiente interno. (pág. 464). Factores Individuales Mucho auto vigilancia. Locus interno del control. Personalidad maquiavélica alta. Inversión organizacional. Alternativas de trabajo percibidas. Expectativas de éxito. Factores Organizacionales Reasignación de recursos. Oportunidades de ascenso. Poca confianza Ambigüedad en los roles. Sistema poco claro de evaluación del desempeño. Prácticas de recompensa de suma cero. Toma de decisiones democrática. Presiones para el alto desempeño. Altos directivos que practican el autoservicio. Comportamie nto Político ajo lto 34 Figura 2 Factores que influyen el Comportamiento Político Organizacional Resultados favorables Recompensas . Castigos Evitados. 1.5 Indicadores Tal como indica Franklin (2007) “Un indicador es una estad stica simple o compuesta que refleja algún rasgo importante de un sistema dentro de un contexto de interpretación”. Por ello los indicadores permiten medir y evaluar los resultados de la gestión de una organización. Asimismo, promueve mejoras continuas de los procesos, bienes y servicios, el empleo puntual de sus recursos y abre la posibilidad de instrumentar los cambios necesarios para lograr el cumplimiento de su objeto. (pág. 147). 1.5.1 Características de un Indicadores Para que los indicadores sean eficaces tienen que reunir las siguientes características: - Ser relevante o útil para la toma de decisiones. - Susceptible de medición. - Conducir fácilmente información de una parte a otra. - Altamente discriminativo. - Verificable. - Libre de sesgo estadístico o personal. - Aceptado por la organización. - Justificable en relación con su costo-beneficio. - Fácil de interpretar. - Que pueda utilizarse con otros indicadores. - Precisión matemática en los indicadores cuantitativos. - Precisión conceptual en los indicadores cualitativos. 1.5.2 Aspectos que se debe considerar en la formulación de los indicadores - Definir el objetivo que se pretende alcanzar. 35 - En su formulación se deben considerar acciones para llevar a cabo su instrumentación por el personal normativo y operativo, con base en los factores que faciliten su operación. - Deben enfocarse preferentemente en la medición de resultados y no en la descripción de procesos o actividades intermedias. - Deben ser acordados mediante un proceso participativo en el que las personas que intervienen son tanto sujetos como objetos de evaluación, a fi n de mejorar conjuntamente la gestión organizacional. - Deben estar formulados mediante el método deductivo, implementados por el método inductivo y validado a través del establecimiento de estándares de comportamiento de las partes del proceso que se pretende medir. - Se recomienda designar a un responsable, encargado de validarlos, verificarlos y aplicar acciones inmediatas para evitar una desviación negativa, así como de preparar la síntesis de información de los mismos. 1.6 Niveles De Aplicación Por su nivel de aplicación, los indicadores se dividen en: Estratégicos, De gestión y De servicio. 1.6.1 Indicadores Estratégicos 1.6.1.1. Permiten identificar La contribución o aportación al logro de los objetivos estratégicos en relación con la misión de la organización. 36 1.6.1.2 Miden el cumplimiento de los objetivos con base En actividades, programas especiales, procesos estratégicos y proyectos organizacionales y de inversión. 1.6.2 Indicadores de Gestión Informan sobre procesos y funciones clave y se utilizan en el proceso administrativo para: - Controlar la operación. - Prevenir e identificar desviaciones que impidan el cumplimiento de los objetivos estratégicos. - Determinar costos unitarios por áreas, programas, unidades de negocio y centros de control. - Verificar el logro de las metas e identificar desviaciones. 1.6.3 Indicadores de servicio Miden la calidad con que se generan productos y/o servicios en función de estándares y satisfacción de clientes y proveedores. 1.6.3.1 Se emplean para: - Implementar acciones de mejora continua. - Mejorar la calidad de la atención a clientes. 1.6.3.2 - Permiten identificar: Indicadores de desempeño o cumplimiento de los estándares de servicio 37 - Indicadores de satisfacción o calidad que percibe el cliente sobre el producto o servicio recibido. 1.7 Dimensiones que se pueden evaluar por medio de Indicadores Para que los indicadores puedan evaluar la dimensión de las acciones deben posibilitar la medición de: 1.7.1 Efecto - Mide el cumplimiento de los objetivos y metas. - Cuantifica valores y efectos en clientes. - Mide el desempeño de los procesos. 1.7.2 Cobertura Informa sobre el alcance de las acciones. 1.7.3 Eficiencia - Mide costos unitarios y productividad. - Cuantifica la optimización de recursos humanos, materiales, financieros y tecnológicos para obtener productos y/o servicios al menor costo y en el menor tiempo. 1.7.4 Calidad - Mide el grado en que los productos y servicios satisfacen las necesidades y cumplen con las expectativas de los clientes. - Cuantifica la satisfacción del cliente. (págs. 148-150). 38 En la presente investigación se establecerá indicadores que permitirá evaluar y medir el desempeño organizacional por ello los indicadores que se aplicarán será estratégico cuya finalidad es la toma de decisiones para el alcance de los objetivos, de gestión con el fin de controlar, regular los procedimientos y funciones de cada área administrativa. Finalmente, de servicio con el objeto de mejorar los estándares de calidad del servicio que se ofrece al cliente. 1.8 Planeación Estratégica. Se define como el arte y la ciencia de formular, implementar y evaluar decisiones multidisciplinarias que permiten que una empresa alcance sus objetivos. La administración estratégica integra la administración, el marketing, las finanzas, la contabilidad, la producción, las operaciones y los sistemas de información para lograr el éxito de una organización. (Fred R, 2013, pág. 5). 1.8.1 Matriz de Factores Interno Es un instrumento para formular estrategias resumen y evalúa las fuerzas y debilidades más importantes dentro de las áreas funcionales de un negocio y además ofrece una base para identificar y evaluar las relaciones entre de dichas áreas por ello al a elaborar una matriz EFI es necesario aplicar juicios intuitivos, por el hecho de que esta técnica tenga apariencia de un enfoque científico no se debe interpretar como si la misma fuera del todo contundente. (Fred R, 2013). 1.8.2 Matriz de Factores Externos La matriz de evaluación de los factores externos (EFE) permite a los estrategas resumir y evaluar información económica, social, cultural, demográfica, ambiental, política, gubernamental, jurídica, tecnológica y competitiva, para la elaboración de esta matriz consta con una lista de los diferentes factores críticos o determinantes para el éxito, incluyendo tanto oportunidades como amenazas que afectan a la empresa y su industria. (Fred R, 2013). 39 CAPÍTULO II MARCO METODOLÓGICO 2.1. Tipo de estudio, Enfoque El tipo de estudio en el que se basó esta investigación, fue de carácter descriptivo, se describió la situación actual de la gestión operativa de la empresa para luego realizar propuestas según los puntos en los que se encontraron falencias. La investigación fue no experimental, pues describió la operativa de la empresa en un tiempo determinado sin manipular deliberadamente las variables. 2.2. Universo, Población y Muestra El presente trabajo de investigación se refiere al manejo de la gestión operativa y se enfocó en una empresa específica: Loreto S.A, los datos necesarios para este tipo de estudios son generales, por lo que se recurrió a aplicar el instrumento a los funcionarios de toda la empresa. Así el universo estuvo compuesto por todos funcionarios de la empresa que suman 24. Como la población está compuesta por los empleados de todas las áreas, que son 6, el estudio fue censal, se tomó a la totalidad de ellos. Por otro lado, se realizaron 40 entrevistas a profundidad con los gerentes: General, Financiero, Administrativo, de Contabilidad, Comercial y de Logística de la compañía. 2.3. Delimitación geográfica, Justificación de la delimitación La delimitación se dio por el espacio físico de la empresa Loreto S.A. donde se realizó la recolección de datos, la empresa está ubicada en la ciudad de Asunción. Campo: Área específica: Aspecto: Periodo: Tipo de investigación: Periodo de investigación: Población: Marco espacial: Contable Contabilidad y Procesos Manual de procedimientos y funciones 2021 Analítico - descriptivo 3 meses Colaboradores de la empresa Empresa Loreto S.A. Tabla 1 Delimitación de la investigación 2.4. Técnicas de recolección de datos, Instrumentos El instrumento que se utilizó para la recolección de datos fue un cuestionario de entrevista estructurado, es decir las preguntas fueron abiertas y el formulario estuvo sujeto a los datos que puedan proporcionar los entrevistados. El formulario fue administrado por medios telemáticos por los investigadores. 2.5. Técnicas de procesamiento y análisis de datos Las entrevistas fueron transcriptas y analizadas según la técnica de la investigación cualitativa. 41 2.6 Operacionalización de variables Tabla 2 Operacionalización de variables Objeto de investigación Variables Dimensiones/ características Diseñar un manual de funciones y procedimientos para mejorar la gestión operativa de la empresa Loreto S.A. de Asunción, año 2021 Definición de las funciones que maneja cada empleado en la empresa vinculado al área de contabilidad Evaluación de cómo se encuentra la empresa en el ámbito contable Disponer de un manual de funciones, procedimientos y de evaluación de actividades Determinación de funciones Indicadores Técnicas de recolección datos -Nivel de -Análisis especificaciones documental de funciones -Entrevista Realidad en -Nivel de materia contable cumplimiento del proceso -Análisis documental -Entrevista Elaboración de manuales -Análisis documental -Entrevista 42 - Nivel de congruencia entre los manuales y la necesidad de la empresa CAPÍTULO III DEFINICIÓN DE LAS FUNCIONES QUE MANEJA CADA EMPLEADO EN LA EMPRESA VINCULADO AL ÁREA DE CONTABILIDAD 3.1 Análisis e interpretación de resultados de entrevistas 3.1.1. Entrevista al Gerente general GERENCIA GENERAL Departamento Adinistrativo Departamento de Ventas GERENCIA FINANCIERA Departamento de Creditos y Cobranzas Departamento de Logistica Departamento Comercial Deprtamento de contabilidad Figura 3 La estructura de la empresa según las respuestas del Gerente General Según las manifestaciones del Gerente General, la empresa está organizada con dos gerencias (general y financiara) y 6 departamentos, que a su vez cuentan con 6 jefes de Área conformando un total de 24 Colaboradores. 43 Otras respuestas del Gerente General: 1. Problemas en la Gestión Operativa, desde la perspectiva del Gerente general Deficiencias en el Desperdicio de Lentitud en la Falta de control de los tiempo, de calidad gestión general seguimiento de procesos; y de materiales actividades diarias 2. Estructuración actual de los procedimientos Definidos por cada Gerente de Área (Departamento), sus decisiones afectan a toda la organización 3. Pérdidas derivadas de falta de estandarización de tareas Área de Ventas, manejo de inventarios, bancos (disponibilidad y organización de cheques emitidos) 4. Áreas que considera oportuno modificar La Gestión de personal se maneja de en forma de estancos cerrados y ello dificulta la coordinación Interpretación El problema principal, según la interpretación derivada de las expresiones del gerente general refiere la falta de coordinación en la gestión del personal. Tal descoordinación deriva en lentitud de la gestión de la organización cuyos resultados son el desperdicio de tiempo, de calidad y de materiales. Las pérdidas que se han reportado por falta de lineamientos claros en la gestión se dan en el área de ventas, inventarios y control de bancos. El gerente general afirma que la administración del personal se realiza en estancos cerrados por Departamento. Resalta en la estructura la falta de un Departamento de Recursos Humanos que realice tan coordinación. Por otra parte, la estructura expresada por el gerente general supone la existencia de dos cabezas en la organización, La Gerencia General y la Gerencia Financiera, lo cual vulnera el principio administrativo de unidad de Dirección que implica la unidad de dirección en el marco del cual, el conjunto de actividades orientadas a un objetivo común debe conducirse según un único plan y, consecuentemente un solo jefe. 44 La unidad de mando por su parte, constituye uno de los principios de gestión enunciados por Henri Fayol, establece que debe haber un solo superior para un colaborador, se relaciona con la efectiva labor de los subordinados en la organización que, en contraste con la unidad de dirección, que establece que cada unidad debe alinearse hacia el mismo objetivo, mediante esfuerzos organizados. Si bien las respuestas del Gerente general no son concluyentes, el mismo manifiesta que la organización descansa sobre dos gerencias. Entonces un colaborador debe trabajar bajo la supervisión de su jefe en el departamento y a su vez recibe presiones e instrucciones del Gerente general, de los demás jefes de departamentos que se orientan cumplir sus propios objetivos. El jefe de departamento a su vez depende de la gerencia general y financiera al mismo tiempo. 3.1.2. Entrevista al Gerente Financiero Gerencia General Gerencia Financiera Depto Contabilidad Depto Logisitico Depto comercial Depto de Ventas Depto Créditos Depto Administratati vo Figura 4 Estructura de la organización según el Gerente financiero Según las manifestaciones del Gerente Financiero, la empresa responde a la dirección de la Gerencia General, que cuenta con la asesoría de la Gerencia Financiara. Cuenta con seis departamentos, que a su vez cuentan con seis gerentes asignados. Definición de su propia función: Responsable de la estrategia financiera y corporativa de la empresa y a la vez asesor de hecho de la Gerencia General, la responsabilidad de esta función impacta en las demás áreas de la organización. No cuenta con auxiliares ni asistentes. Si bien se 45 califica como asesor, a la vez “responsable de la estrategia financiera y corporativa de la empresa y a la vez asesor de hecho de la Gerencia General” Otras respuestas del Gerente financiero: 5. Problemas en la Gestión Operativa, desde la perspectiva del Gerente financiero Gestión general Dificultad de las Baja Concurrencia de disfuncional decisiones de las Productividad errores áreas respectivas 6. Estructuración actual de los procedimientos Definidos por cada Gerente de Área (Departamento), sus decisiones afectan a toda la organización 7. Pérdidas derivadas de falta de estandarización de tareas Deficiencias de gestión y liderazgo en el Departamento de administración y cobranzas 8. Áreas que considera oportuno modificar Liderazgo, control de gestión Interpretación: El Gerente financiero se define como asesor sin embargo afirma que su rol factico es decisivo en la empresa. Por lo que en la práctica actúa como un par del gerente general en la cúspide de la pirámide de decisión. Su opinión acerca de lo que requiere modificación en la empresa se refiere al liderazgo, el control, la delegación de actividades y la capacitación de colaboradores. 3.1.3. Entrevista Gerente administrativo. La estructura organizacional según el gerente administrativo es la misma que la del gerente general, descansa sobre dos liderazgos, el gerente general y el gerente financiero y seis departamentos. Afirma no contar con un sistema de control, sin procedimientos estructurados respondiendo a cronogramas según las circunstancias administrativas. Aspectos operativos que requieren de ajuste 46 Sería ideal contar con herramientas de trabajo que faciliten a los empleados y a los Gerentes, mantener un control de la operativa diaria, para que las labores sean más eficientes para ambas partes Estructura y Funciones: Gerente Administrativo Secretario Administrativo Auxiliares de tesoreria (2) Auxiliar administrativo de facturacion Figura 5 Organigrama del Departamento administrativo Funciones Gerente Administrativo: Su función consiste en el apoyo administrativo y planificación de respuesta en cuanto a los procedimientos administrativos de respuesta a las circunstancias Secretario Administrativo: entre sus roles esta participar de reuniones, soporte a equipos de trabajo con el contacto a clientes y proveedores, también las actividades de papeleo que sean requeridas por los demás empleados y, controlar y evaluar las tareas encomendadas a la unidad administrativa. Auxiliar de Tesorería (2 colaboradores): cumplen con las actividades de realizar transacciones bancarias, desde revisar, programar y registrar los pagos, dar seguimiento a la operativa en general y de rendir informes de gastos en Fondo Fijo Auxiliar Administrativo de facturación: cargo de los arqueos, vigilar la facturación diaria, gestión del archivo y de la documentación. 47 3.1.4. Entrevista Gerente de Créditos y cobranzas Inconvenientes detectados: Los principales inconvenientes detectados en la gestión operativa son cuando nuestros clientes no están al día con el pago de sus facturas al vencimiento de estas, conllevando esto a la empresa problemas financieros en mayor o menor medida, afectando directamente a los plazos medios de cobro y por ende pudiendo generar problemas de tesorería. Gerente de Credito y Cobranzas Auxiliar 1 Auxiliar 2 Figura 6 Organigrama del Departamento de Créditos y Cobranzas Funciones Gerente de crédito y Cobranzas: Responsable de los sistemas que minimizan el riesgo de vender bienes y servicios a crédito. Su objetivo es mantener un buen flujo de efectivo para la empresa para la que trabajan, y pueden trabajar en una amplia gama de negocios. Auxiliares: Dos auxiliares que comparten las mismas responsabilidades, los procedimientos para las ventas a créditos y la posterior gestión de cobranza. Necesidad de ajuste 48 Debido al crecimiento experimentado por la empresa familiar es necesario estandarizar los procedimientos y delimitar las responsabilidades. Es necesario fortalecer las actividades de planeación de la operativa. 3.1.5. Entrevista al Gerente de Ventas Figura 7 La estructura de la empresa según las respuestas del Gerente General Según las manifestaciones del Gerente de Ventas, la empresa está organizada con dos gerencias (general y financiara) y 6 departamentos, que a su vez cuenta a su cargo con 5 personales. Otras respuestas del Gerente de Ventas: 1. Problemas en la Gestión Operativa, desde la perspectiva del Gerente de Ventas. Deficiencias en el control de los procesos; Desperdicio de tiempo, de calidad y Falta de seguimiento de actividades diarias 2. Estructuración actual de los procedimientos definidos por cada Gerente de Área (Departamento), sus decisiones afectan a toda la organización 3. Pérdidas derivadas de falta de estandarización de tareas 49 4. Áreas que considera oportuno modificar La Gestión de personal se maneja de en forma de estancos cerrados y ello dificulta la coordinación Interpretación El problema principal, según la interpretación derivada de las expresiones del gerente de ventas refiere la falta de coordinación en la gestión del personal. Tal descoordinación deriva en desperdicio del tiempo de calidad y de la gestión de la organización. Las pérdidas que se han reportado por falta de lineamientos claros en la gestión se dan en todas las áreas en general Por otra parte, la estructura expresada por el gerente de ventas supone la existencia de dos cabezas en la organización, La Gerencia General y la Gerencia Financiera, lo cual vulnera el principio administrativo de unidad de Dirección que implica la unidad de dirección y el conjunto de actividades orientadas a un objetivo común debe conducirse según un único plan y, consecuentemente un solo jefe. Si bien las respuestas del Gerente de ventas no son concluyentes, el mismo manifiesta que la organización descansa sobre dos gerencias. Entonces un colaborador debe trabajar bajo la supervisión de su jefe en el departamento y a su vez recibe presiones e instrucciones del Gerente general, de los demás jefes de departamentos que se orientan cumplir sus propios objetivos. El jefe de departamento a su vez depende de la gerencia general y financiera al mismo tiempo. 50 3.1.6. Entrevista Gerente Comercial. La estructura organizacional según el gerente comercial, descansa sobre dos liderazgos, el gerente general y el gerente financiero y seis departamentos, incluido el suyo. Afirma no contar con un sistema de control, sin procedimientos estructurados respondiendo a cronogramas según las circunstancias administrativas, y que son al menos manifiesta una vez por semana. Aspectos operativos que requieren de ajuste Sería ideal contar con herramientas de trabajo que faciliten a los empleados y a los Gerentes, mantener un control de la operativa diaria, para que las labores sean más eficientes para ambas partes Funciones Gerente Comercial: Su función consiste en el apoyo comercial y de marketing en respuesta a las circunstancias. Auxiliares Comerciales: entre sus roles esta participar de reuniones, soporte a equipos de trabajo con el contacto a clientes y proveedores, también las actividades de marketing y que sean requeridas por el departamento comercial. 51 CAPÍTULO IV EVALUACIÓN DE CÓMO SE ENCUENTRA LA EMPRESA EN EL ÁMBITO CONTABLE 4.1 Entrevista Funcionarios ligados al área contable 1) ¿La estructura organizacional en su empresa es buena? Tabla 3 Estructura organizacional Alternativas de Respuesta Frecuencia Absoluta Frecuencia Relativa Frecuencia Absoluta Acumulada 1 0 0 0.00% 2 1 1 14.29% 3 6 7 85.71% 4 0 7 0.00% 5 TOTAL 0 7 7 0.00% 100.00% 52 Figura 8 Estructura Organizacional Análisis: Una vez entrevistado a todo el personal de la empresa, indicaron que el 85.71% califica con un valor de 3/5 a la organización de la estructura organizacional, el 14.29% de ellos dicen que la estructura organizacional es buena por este motivo se concluyó que la empresa no tiene definido de forma correcta sus niveles jerárquicos. 2. ¿En qué grado posee usted conocimientos sobre sus funciones y procedimientos dentro de la empresa? Tabla 4 Conocimiento sobre las funciones dentro de la empresa Alternativas de Respuesta Frecuencia Absoluta Frecuencia Relativa Frecuencia Absoluta Acumulada 1 0 0 0.00% 2 0 0 0.00% 3 3 3 42.86% 4 2 5 TOTAL 2 7 53 28.57% 7 28.57% 100.00% Figura 9 Conocimientos de las funciones dentro de la empresa Análisis: Basándose en los datos recolectados tenemos que el 42.86% de los empleados tienen un nivel de conocimiento regular sobre las funciones que realiza dentro de la empresa, el 28.57% tienen clara sus funciones dando como conclusión que los empleados no tienen un conocimiento claro de las actividades a realizar en su trabajo. 54 3. ¿Qué tan beneficioso considera usted contar con un manual de procedimientos y funciones? Tabla 5 Es beneficioso contra con un manual de funciones y procedimientos Alternativas de Respuesta Frecuencia Absoluta Frecuencia Relativa Frecuencia Absoluta Acumulada TOTALMENTE DE ACUERDO 5 5 71.43% PARCIALMENTE DE ACUERDO 2 7 28.57% INDIFERENTEE 0 7 0.00% PARCIALMENTE EN DESACUERDO 0 7 0.00% TOTALMENTE EN DESACUERDO 0 7 0.00% TOTAL 7 100.00% Figura 10 Que tan beneficioso es tener una manual de funciones Análisis: Según la población antes encuesta indica que 71.43% están totalmente de acuerdo con que la empresa cuente con un manual de funciones el otro 28.57% está 55 parcialmente de acuerdo lo que nos permite concluir que los empleados necesitan de un manual de funciones que ayude a la empresa a subir su productividad. 56 CAPÍTULO V DISPONER DE UN MANUAL DE FUNCIONES, PROCEDIMIENTOS Y DE EVALUACIÓN DE ACTIVIDADES 5.1 Reestructuración de la estructura organizacional La organización de la Empresa debe ser ordenada agregándose una dependencia encargada de los recursos Humanos Gerencia General Gerencia Administrativa y Financiera Gerencia operativa Departamento de credito y Cobranzas Departamento de Tesoreria Departemento de Logistica y produccion Gerecnia comercial Departamento de Ventas Comercial y seguimiento Departamento Contable Departamento de Recursos Humanos Figura 11 Organigrama Propuesto El organigrama propuesto se orienta a mejorar la relación, más clara entre superiores y sus subordinados. Resultando que la autoridad, la responsabilidad y la 57 rendición de cuentas actúen de manera clara y organizada entre los niveles de la organización. Así mismo se orienta a la reducción o supresión de la duplicación de trabajos entre los diversos niveles de la organización. El organigrama propuesto, además propiciará que los gerentes puedan tomar decisiones correctas, rápidas e inmediatas, en el marco de una disciplina más efectiva y eficaz del personal, garantizando una mejor coordinación del trabajo en equipo de los colaboradores en la organización. La organización propuesta se orienta además a aumentar la motivación y la actitud positiva entre los colaboradores de la organización y todo ello conduce a una mayor productividad de la producción. La elaboración del nuevo organigrama debe ser realizado mediante la concienciación y el debido convencimiento y aprobación de la gerencia general. Figura 12 Portada manual 58 5.2 Elaboración de un Manuales Administrativos La elaboración del manual de procedimiento debe realizarse mediante un programa de consulta a todos los integrantes de la organización a fin de agrupar los saberes de cada uno de sus miembros. En la siguiente figura, se presenta un ejemplo de lo que resultaría el manual de procedimiento en lo concerniente al proceso de la concesión Figura 13 Procedimiento de concesión de crédito Elaboración de Flujogramas descriptivos de cada proceso individualizado detalladamente Loreto SA Empresa Tetil Manual de procedimientos Loreto SA CÓDIGO: PR-FR-01 VERSIÓN: 00 Concesión de credito 1. Información General Objetivos del Puesto 2. Participar de reuniones, soporte a equipos de trabajo con el contacto a clientes y proveedores, papeleos requeridos por los demás departamentos, y control y evaluacion de las tareas encomendadas a la unidad administrativa Descripción Paso Responsable Actividad Recibir del departamento Comercial el contacto del potencial cliente Gerente Administrativo Contactar con el cliente potencia y marcar una reunion Analizar los antecedentes del cliente Auxiliar Administrativo Verificar lineas de creditos, antecedentes comerciales y financieros Organizar los requerimientos del cliente Auxiliar Administrativo Verificar posibilidad de respuesta de los pedidos Establecer una linea de credito y plan de financiamiento Auxiliar Administrativo De acuerdo con antecedentes Comunicación al cliente de las condiciones según analisis Auxiliar Administrativo Elaborar el presupuesto con las consiguientes condiciones de entrega, plazo forma y condiciones de pago Comunicar a la gerencia de produccion Auxiliar Administrativo Agendar pedido y ejercer seguimiento hasta la entrega del pedido y su 59 cancelacion en las condiciones pactadas. Loreto SA Empresa textil Proceso de pago a proveedores Fluxograma Loreto S.A. CÓDIGO: FG-FR-03 VERSIÓN: 00 INICIO 1 2 Auxiliar Administrativo Recepción, verificación y Entrega de Orden de Compra. Cumple con los requisitos? No 3 Auxiliar Administrativo 4 Jefe Administrativo y Finanzas Recepción y verificación de Orden de Compra con la factura. Rechazo de Orden de Compra. Jef e Administrativo y Finanzas Emisión de Reporte de Facturas Pendientes de Pago. Si 5 Jef e Administrativo y Finanzas 6 Selección de facturas a pagar en la semana. 10 Auxiliar Administrativo Jef e Administrativo y Finanzas Generación de Orden de Pago. 7 Gerente General Control de Orden de Pago. 8 Ge rente General Gestión de firma de autorización. 9 Auxiliar Administrativo Recepción y verificación de cheques. 11 Auxiliar Administrativo Contacto con el proveedor. FIN Entrega de cheque al proveedor. Figura 14 Flujograma del proceso de pago a proveedores El manual de funciones deberá ser construido mediante un trabajo de asesoría profesional especializada desde el puesto más importante hasta el último, en la conciencia de que todos los miembros de la organización presentan un aporte valioso a la misma desde su puesto. 60 Loreto SA Empresa Textil Gerente General Manual de Funciones Loreto SA 1. CÓDIGO: MF-FR-01 VERSIÓN: 00 Información General Gerente General Objetivos del Puesto Planteamiento estratégico de la empresa, así como el establecimiento y cumplimiento de los objetivos y metas según las políticas establecidas. Puestos que Supervisa Jefe Inmediato Asamble de accionistas 2. Todas las áreas Responsabilidades del puesto Funciones Proponer y disponer su ejecución una vez aprobadas las políticas y las normas correspondientes en las distintas dependencias que conforman la empresa. Implementar los planes de desarrollo de la empresa en concordancia con los lineamientos y pautas establecidos en la legislación vigente. Establecer y aprobar los planes de acción específicos y su ejecución para cada una de las dependencias de la empresa. Representar a la empresa ante los órganos públicos y privados tanto en el ámbito interno, autorizar y disponer la ejecución del plan operativo industrial de la empresa. Aprobar el presupuesto anual de la empresa. Registrar las partidas abiertas resultantes del informe de Conciliaciones bancarias. Supervisar que el área administrativa y de producción se comuniquen correctamente. Verificar la información contable de la empresa. Verificar que la programación de pedidos fluya directamente al área de producción entre el área de compras y ventas. Verificar que todos los pedidos sean entregados en tiempo y forma. Autorizar los pagos a los proveedores. Revisar la escala salarial una vez al año y ajustarla en caso de necesidad. Categorizar los cargos nuevos que se creen en la Empresa. Realizar y mantener negociaciones con los proveedores. Conocer y cumplir la Política de Calidad de la empresa. Cumplir los procedimientos vigentes en la empresa. Mantener el orden y la disciplina en el sector de trabajo Efectuar todas las demás actividades solicitadas por el superior inmediato que contribuyan al cumplimiento de los objetivos del cargo. Llevar a cabo otras actividades relacionadas que la empresa considere necesarias para el desarrollo del puesto. 3. Relaciones y coordinación Con el área Contable, administrativa, comercial, y logistica 4. Condiciones del ambiente de trabajo En oficina. 5. Competencias requeridas para el puesto Edad: 30 años en adelante Nivel de escolaridad desable · Profesional de Administración de Empresas, Contabilidad, Economía, Finanzas o carreras afines con Posgrado o Maestrías. Conocimientos · Manejo de Excel y Word (nivel avanzado). · Manejo de Sistemas Contables. · Presupuesto. Competencias · Capacidad analítica. · Capacidad de organización. · Capacidad de trabajar bajo presión. · Enfoque. Experiencia laboral deseable · Cinco años de experiencia como mínimo en cargos similares. 61 Loreto SA 1. Loreto SA Empresa Textil Contador Manual de Funciones CÓDIGO: MF-FR-05 VERSIÓN: 00 Información General Contador Planificar, dirigir y realizar todas las actividades contables de la empresa que incluye la preparación, Objetivos del Puesto actualización de los documentos contables y estados financieros así como otros deberes relacionados con el área de contable. Puestos que Jefe Inmediato Gerente Administrativo No Aplica Supervisa 2. Responsabilidades del puesto Funciones Planificar el cierre contable. Planificar la presentación de los compromisos impositivos y tributarios. Entregar el estado de resultados el quinto día hábil de mes. Coordinar los pagos impositivos y tributarios con el área de administración. Realizar las declaraciones de IVA e impuestos de la empresa. Archivar documentos contables y administrativos. Registrar los débitos y créditos de las conciliaciones bancarias. Realizar las conciliaciones bancarias. Archivar los documentos contables. Realizar el informe de compra-Sistema Hechauka. Asegurar que los movimientos de flujo cuenten con los respaldos y validaciones correspondientes. Entregar el Reporte de Conciliación de cuentas y bancos con el análisis y acciones correctivas sobre el resultado al Gerente Administrativo Conocer y cumplir la Política de Calidad de la empresa. Cumplir los procedimientos vigentes en la empresa. Mantener el orden y la disciplina en el sector de trabajo. Efectuar todas las demás actividades solicitadas por el superior inmediato que contribuyan al cumplimiento de los objetivos del cargo. Llevar a cabo otras actividades relacionadas que la empresa considere necesarias para el desarrollo del puesto. 3. Relaciones y coordinación Con el área Contable, administrativa, marketing, compras y producción. 4. Condiciones del ambiente de trabajo En oficina. 5. Competencias requeridas para el puesto Edad: 30 años en adelante Nivel de escolaridad · Profesional de Ciencias Contables. Conocimientos · Manejo de Excel y Word (nivel avanzado). · Manejo de Sistemas Contables. · Presupuesto. · Declaraciones Juradas. · Estado de Resultados. Competencias · Capacidad analítica. · Capacidad de organización. · Capacidad de trabajar bajo presión. · Enfoque. Experiencia laboral · Cinco años de experiencia como mínimo en cargos similares. Figura 15 Manual de funcione. Puesto: Gerente General. 62 Loreto SA Empresa Textil Auxiliar Administrativo Manual de Funciones Loreto SA 1. CÓDIGO: MF-FR-09 VERSIÓN: 00 Información General Auxiliar Administrativo Objetivos del Puesto Asegurar la facturacion de pedido de cliente asi como tambien el registro de factura para pagos a proveedores Puestos que Supervisa Jefe Inmediato Gerente Administrativo 2. No Aplica Responsabilidades del puesto Funciones Recibir todas la facturas y ordenes de compra de proveedores. Controlar y registrar las facturas dentro del sistema informático siempre y cuando estén confeccionadas según política. Entregar las ordenes de compra al Jefe Administrativo. Resguardar en carpetas de manera organizada y ordenada el legajo de todos los pagos realizados así como también de los pagos pendientes. Realizar las facturaciones en base al formulario de pedidos de clientes recibido del Jefe Administrativo y entregar al Jefe de Logística y Compras para prepara el pedido. Planificar los pagos a proveedores a realizar en la semana. Realizar llamadas a todos los proveedores que les corresponda un pago y gestionar los reclamos con los encargados de cada área. Realizar el pago operativo a los proveedores.. Realizar los pagos periódicos a los proveedores básicos y gastos fijos.. Elaborar informe de proveedores con recibos pendientes de rendición y enviar al Jefe Administrativo y Gerente Administrativo y Financiero. Recibir las llamadas de la empresa y derivar al área que corresponda. Llevar a cabo otras actividades relacionadas que la empresa considere necesarias para el desarrollo del puesto. Cargar en el sistema al personal nuevo, en el mismo día de ingreso del personal. Cargar en el sistema de REI (Seguro Social IPS) al personal nuevo, en el mismo día de ingreso del personal. Cargar en el sistema las Liquidaciones Finales (Renuncias - Despidos). Cargar los datos para pago de salario en el sistema. Generar planillas de salarios, previa verificación de la carga de datos en el sistema (descuentos, horas extras, vacaciones, uniformes, préstamos entre otros). Imprimir recibos de sueldos y gestionar firma de estos y envío a las sucursales (seguimientos de devolución de los recibos firmados). Generar planilla de IPS en el sistema REI y gestionar el pago. Gestionar el pago de vacaciones y préstamos al personal, gestionar la firma de aprobación y entregar a los encargados de la confección de pago. Elaborar Reporte mensual de monitoreo de la nómina de salarios, pagos de horas extras y dotación de personal. Cargar y gestionar pago de premios al personal. Controlar asistencia semanal. Comunicar la rescisión de contrato, verificar y gestionar el pago de liquidaciones finales. Gestionar pedido, pago, entrega y acuse de recibo de uniformes. Verificar el consumo mensual del personal en concepto de almuerzo y gestionar el pago de cantina al proveedor. Controlar la compra y distribución de los insumos de limpieza y cafetería. Gestionar las tarjetas - credenciales de acceso a la empresa. Grabar las huellas dactilares y rostro a nuevos colaboradores. Categorizar los cargos nuevos que se creen en la Empresa. Revisar la escala salarial una vez al año y ajustarla en caso de necesidad. Conocer y cumplir la Política de Calidad de la empresa. Cumplir los procedimientos vigentes en la empresa. Mantener el orden y la disciplina en el sector de trabajo. Efectuar todas las demás actividades solicitadas por el superior inmediato que contribuyan al cumplimiento de los objetivos del cargo. Llevar a cabo otras actividades relacionadas que la empresa considere necesarias para el desarrollo del puesto. 3. Relaciones y coordinación Con el área Contable, administrativa, marketing, compras y producción. 4. Condiciones del ambiente de trabajo En oficina. 5. Competencias requeridas para el puesto Edad: 24 años en adelante Nivel de escolaridad · Egresado o estudiante, ultimo año de la carrera de Administración de Empresas, Contabilidad, Economía, Finanzas o carreras afines. Conocimientos · Manejo de Excel y Word (nivel intermedio). Competencias · Capacidad analítica. · Capacidad de organización. · Capacidad de trabajar bajo presión. · Enfoque. Experiencia laboral · Tres años de experiencia como mínimo en cargos similares. Figura 16 Función: Contador 63 Figura 17 Función Auxiliar A partir de las funciones asignadas al gerente general y en pleno y minucioso conocimiento de la operativa de la empresa se confeccionarán todos los procesos de todas las actividades, así como los colaboradores responsables de los mismos. LORETO S.A. Loreto S.A. Empresa Textil MANUAL DE FUNCIONES VENTAS DEFINICION DEL PUESTO DEPARTAMENTO FUNCIONES Y TAREAS ORGANIGRAMA DEL PUESTO PERFIL REQUERIDO DEFINICION DEL PUESTO DEPARTAMENTO FUNCIONES Y TAREAS ORGANIGRAMA DEL PUESTO PERFIL REQUERIDO Código: MF-EV003 Versión: Página 1 de 2 ENCARGADO DE VENTAS Departamento Operativo Gestión proceso de comercialización del producto Supervisión de tareas operativas DEPENDENCIA DIRECTA DE Supervisor General EDUCACION Titulado superior universitario FORMACION Recomendable título de publicidad y marketing Conocimiento de office. EXPERIENCIA Experiencia como jefe de ventas de por los menos 2años HABILIDADES Habilidades para la solución de problemas Facilidad para la comunicación escrita y verbalCapacidad para el trabajo en equipo Capacidad de Liderazgo y organización VENDEDORES Departamento Operativo Venta efectiva del producto Asesoramiento Adecuado al cliente DEPENDENCIA DIRECTA DE: Supervisor General EDUCACION Título de Bachiller FORMACION No se requiere EXPERIENCIA No se requiere HABILIDADES Conocimientos de Microsoft Office o similares Capacidad para la resolución de problemas Capacidad para el trabajo en equipo Capacidad organizativa Capacidad para la comunicación oral y escrita 64 CARGO ENCARGADO DE VENTAS CARGO VENDEDORES RESPONSABILIDADES a) Realizar un pronóstico de ventas periódicamente. b) Controlar que las ventas realizadas se incrementen c) Solicitar a RRHH capacitación para sus vendedores en los productos de la empresa d) Solicitar capacitación en relaciones interpersonales e) Gestiona eventos para promocionar los productos invitando clientes nuevos y potenciales (desayunos, almuerzos). f) Controlar que los márgenes de ventas realizados aumenten. RESPONSABILIDADES a) Lograr los objetivos y metas de ventas impuestos por la compañía. b) Generar y cultivar buenas relaciones con los clientes. c) Mantener la calma y mostrar tolerancia aun en las situacionesmás difíciles. d) Ser eficiente y eficaz en todaslas labores encomendadas. e) Mostrar ser una persona integra, recta y leal 65 AUTORIDAD a) Hacer respetar los márgenesde ventas. b) Redireccionar las ventas hacia el recurso apropiadoen la relación con los clientes. c) Involucrar a personal operativo clave en las presentaciones a clientes potenciales. d) Solicitud de reportes periódicos de operación. AUTORIDAD a) Renegociación de márgenesde ganancias, previo autorización del jefe de ventas. LORETO S.A. Loreto S.A. Empresa Textil MANUAL DE FUNCIONES LOGÍSTICA DEFINICION DEL PUESTO DEPARTAMENTO FUNCIONES Y TAREAS ORGANIGRAMA DEL PUESTO PERFIL REQUERIDO CARGO JEFE DE LOGÍSTICA Código: MF-EL003 Versión: Página 1 de 1 JEFE DE LOGÍSTICA Departamento Operativo Gestión del proceso de recepción y entrega delproducto Supervisión de tareas operativas DEPENDENCIA DIRECTA DE: Supervisor General EDUCACION Titulado superior universitario FORMACION Recomendable título del área de logística EXPERIENCIA Experiencia en la entrega y distribución del producto de por lo menos 2 años HABILIDADES Capacidad de gestión y solución de problemas Capacidad para el trabajo en equipo Facilidad para la comunicación escrita o verbal Capacidad de organización RESPONSABILIDADES a) Verificar que el personal operativo cuente con las herramientas adecuadas para unmayor desenvolvimiento en las actividades encomendadas. b) Controlar que los empleados realicen sus actividades de manera eficiente y eficaz. c) Controlar el abastecimiento oportuno de los productos. d) Verificar que los productos recibidos de parte del proveedor estén en buenas condiciones para su posterior venta. 66 AUTORIDAD a) Controlar el buen trato hacialos clientes al momento de despachar algún producto. b) Controlar la canalización oportuna por parte de los clientes con respecto al tiempo de entrega del producto. c) Solicitar la revisión periódica de reporte de entregas fallidas vs. entregas oportunas. d) Disposición de caja chica para subcontratar transporteque permita distribuir el producto en caso de que haya algún retraso del transportista o no esté disponible para la entrega. Loreto S.A. Empresa Textil LORETO S.A. MANUAL DE FUNCIONES DEPARTAMENTO COMERCIAL NOBRE DEL CARGO: DEPENDENCIA: Código: MF-DC003 Versión: Página 1 de 2 PRACTICANTE GESTION COMERCIAL GERENCIA NUMERO DE CARGOS: UNO CARGO DEL JEFE INMEDIATO: ENCARGADO DE GESTION COMERCIAL FUNCIONES Y ACTIVIDADES 1, NOTAS CREDITOS MANUAL 2. ADJUNTAR LAS NOTAS CREDITOS AL SISTEMA 3 ENVIAR LA NOTAS CREDITOS AL ASESOR 4.INGRESAR LAS FACTURAS A LA PLATAFORMA 5. SE ENTREGAN LAS FACTURAS FISICAS A SCAV NUMERO PROCEDIMIENTOS 1, NOTAS CREDITOS MANUAL En primer lugar, la jefe da los memos físicos yaautorizados y se procede a hacer lo siguiente: 2. ADJUNTAR LAS NOTAS CREDITOS ALSISTEMA Una vez allá generado el número de la nota crédito, se procede a escaneara el documento y luego de haberlo escaneado se adjunta a la plataforma con las siguiente información. 67 3 ENVIAR LA NOTAS CREDITOS AL ASESOR Luego de haber hecho los procedimientos anteriores, se procede a enviarle la nota crédito al asesor a la cual pertenece y dependiendo del cliente 4.INGRESAR LAS FACTURAS A LA PLATAFORMA Una vez que la jefe nos de las facturas físicas ya revisadas se procede a ingresarla a la plataforma el cual este genera un número y se realiza de la siguiente manera. 5. SE ENTREGAN LAS FACTURAS FISICAS A SCAV Una vez generado el número de la factura, las facturas físicas se llevan al lugar de archivo de la empresa, el cual allá se radica y la montan al sistema con su respectivo radicado para proceder a su cancelación. 68 LORETO S.A. Loreto S.A. Empresa Textil MANUAL DE FUNCIONES GERENCIA FINANCIERA DEFINICION DEL PUESTO DEPARTAMENTO FUNCIONES Y TAREAS ORGANIGRAMA DEL PUESTO PERFIL REQUERIDO CARGO GERENTE FINANCIERO Código: MF-GF003 Versión: Página 1 de 2 GERENTE FINANCIERO Gerencia Financiera Gestión del proceso de recepción y entrega delproducto Supervisión de tareas operativas DEPENDENCIA DIRECTA DE: Asamblea de accionistas EDUCACION Titulado superior universitario FORMACION Recomendable título del área de contabilidad EXPERIENCIA Experiencia de 2 años en la gestión financiera y contable HABILIDADES Conocimiento Contables Habilidad de Organización Control y Planificación Servicio al cliente Conocimiento Leyes fiscales Uso de computación Titulado y reconocido como Contador RESPONSABILIDADES Responsable del cumplimiento de las obligaciones establecidas en las leyes fiscales y contables, producir y proporcionar información financiera y contable de forma oportuna y veraz para la toma de decisiones 1. Formulación de presupuesto en conjunto con gerencia 2. Presentación de Plan Anual de Compras 3. Transferencias presupuestarias: -Análisis de lo ejecutado contra lo presupuestado. -Análisis legal para ejecutar las transferencias. 69 AUTORIDAD 1. Analizar los registros contables. 2. Preparar las notas para presentar las liquidaciones especiales. 3. Atender a los entes fiscalizadores. 4. Atender y controlar eventualmente las áreas de tesorería y contabilidad 5. Cualquier cuestión administrativa del puesto. CAPÍTULO VI CONCLUSIONES Y RECOMENDACIONES Conclusiones El Trabajo de investigación final de grado ha llegado a su objetivo general que consistía en presentar una propuesta de implementación de manuales de funciones y procedimientos de la empresa Loreto S.A., a partir de cada uno de los objetivos específicos que se detallan a continuación: En cuanto al primer objetivo que consistía en: Evaluar cómo se encuentra la empresa en el ámbito contable, se encontró que existe una estructura, pero que no está contando con la eficiencia que la empresa necesita. Ante esta situación los jefes de área fueron consultados sobre si les parece suficiente la cantidad de empleados para esta área, respondieron en su mayoría que sí, pero que necesitan que los empleados cuenten con tareas y procedimientos asignados. Concuerdan que han existido errores e inconvenientes, muchas veces porque, empleados del mismo departamento realizan tareas similares y a su vez por desconocimiento en los procedimientos. En este mismo marco, señalaron la falta de organización en la distribución de funciones y que afecta a la gestión diaria de la empresa. Con respecto al segundo objetivo definir las funciones que maneja cada empleado en la empresa vinculado al área de contabilidad, se encontró que la empresa no cuenta con políticas sólidas y que sólo destina al gerente general y a los jefes de área como los encargados para establecer y controlar las actividades y procedimientos, sin contar con manuales asignados que respalden la gestión. Razón por la cual, se pudo 70 evidenciar que existe confusión en los mimos empleados a la hora de definir con seguridad cuál es su función en específico, tanto dentro del área contable como en la empresa en general. En este contexto se encontró que los problemas más recurrentes en la empresa en cuanto al personal, es el hecho de cometer errores u omisiones. Para una mejor organización se propuso asignar manuales a cada departamento, así cada jefe de área y subordinado tendrá sus funciones bien delimitadas y cada uno se encargará de realizar lo más eficiente posible sus labores en la empresa. Con respecto al último objetivo, Disponer de un manual de funciones, procedimientos y de evaluación de actividades, se resalta que deben ser delimitadas las funciones y las actividades por cada departamento, partiendo de la actividad y la necesidad de la empresa en cuanto a la cantidad de colaboradores con los que cuenta para optimizar la gestión operativa, dado que en temporadas altas se incrementa la necesidad de mayor eficiencia, buscando optimizar a su vez la calidad del tiempo. Con ello se puede concluir el objetivo general diciendo que la empresa Loreto S.A. requiere de la delimitación de las responsabilidades y distribución de actividades, a fin de optimizar su gestión. 6.2 Recomendaciones Se recomienda a la empresa Loreto S.A. la implementación de las propuestas presentadas. Por otro lado, se recomienda aumentar la periodicidad de los controles de la gestión empresarial, extendiendo esto a todos los departamentos de la empresa. Dar énfasis y prioridad al Departamento de Contabilidad, a la hora de la implementación de los manuales de funciones y de procedimientos. 71 BIBLIOGRAFÍA Castillo Montalvo, J. (2015). Apuntes de diseño de sistemas productivos. México: Universidad Nacional Autónoma de México. FAEDIS. (2020). Universidad Militar de Nueva Granada. Recuperado el 14 de enero de 2021, de http://virtual.umng.edu.co/distancia/ecosistema/ovas/administracion_empresas/l ogistica/unidad_3/DM.pdf Flor Romero, M. (2018) Organización y procesos Empresariales. Asunción: Editorial Litocolor. Franklin, E. (2001) Auditoría Administrativa. México; Mc Graw Hill González, A. A. (17 de septiembre de 2013). Soy Conta Innovación contable. Obtenido de http://www.soyconta.mx/la-importancia-del-control-interno-en-la-empresa/ Lardent, A., Gómez M. y Loro, A. (1993) Técnicas de organización, sistemas y métodos. Buenos Aires; Club de Estudio. Ross, S., Westerfield, R. y Jordan, B. (2006). Fundamentos de finanzas corporativas. Séptima edición. México: Editorial McGraw-Hill. Schuster, J. A. (1992). Control Interno. Buenos aires: Ediciones Macci. Silva Murillo, Roxana CARACTERÍSTICAS DE LOS SISTEMAS EN LAS ORGANIZACIONES PERSPECTIVAS, núm. 23, enero-junio, 2009, pp. 149-163. Mantilla, S. Control Interno (2002) Control Interno. Estructura Conceptual Integrada. Bogotá, ECOE. 72 APÉNDICE 73 Apéndice N° 1. Formulario de Entrevistas Instrumento de recolección de datos aplicado a los siguientes Gerentes de los siguientes departamentos: Gerencia General, Financiera, Administrativa, Ventas, Créditos, Comercial, Logística y Contabilidad 1. Teniendo en cuenta la estructura Organizacional ¿Cómo se maneja la gestión operativa de la empresa? OE I 2. ¿Cuáles son los principales inconvenientes detectados en la gestión operativa? OE I 3. ¿Cómo se encuentran estructurados los procedimientos para el cumplimiento de las actividades? OE I 4. ¿En qué grado posee usted conocimientos sobre sus funciones y procedimientos dentro de la empresa? OE I 5. ¿Cuál es el grado de responsabilidad que conllevan las actividades de su departamento para la organización? OE II 6. ¿Cuántos colaboradores están destinados a su cargo? OE II 7. Ante la pregunta anterior ¿Cuáles son las funciones de cada uno? OE II 8. ¿Con que frecuencia los empleados han tenido inconvenientes con la sobrecarga de funciones dentro del trabajo? OE II 9. ¿Con que frecuencia llevan un control de los trabajos que realiza cada empleado? OE II 10. ¿Qué aspectos operativos considera que deben ser ajustados? OE III 11. ¿Qué aspectos de la operativa cree que no cumplen con las políticas de la empresa? OE II 74 12. ¿Usted considera que la empresa cuenta con suficientes empleados para realizar las tareas? OE II 13. ¿Ha sufrido la empresa pérdidas monetarias en la gestión provocadas por la falta de funciones y procedimientos? OE II 14. ¿Qué tan beneficioso considera usted que la empresa cuente con un manual de procedimientos y funciones? OE III 15. ¿Qué aspectos de la gestión de Loreto S.A. considera usted debería tener mayor atención para un manual de funciones? OE III 16. ¿Contrataría usted asesoría interna que le ayude a controlar las funciones y procedimientos de cada empleado? OEIII 17. Por último, si pudiese modificar algo, tanto en el sistema de gestión como en la operativa diaria, ¿Qué seria? OE III 75 Apéndice N° 2. Respuestas transcriptas Respuesta 1 – Gerente General Teniendo en cuenta la estructura Organizacional ¿Cómo se maneja la gestión operativa de la empresa? La operativa de la empresa se maneja hoy en día dividido en la Gerencia General, la Gerencia Financiera y otros 6 departamentos constituidos por Dpto. Administrativo, de Ventas, de Créditos, Comercial, logístico y Contabilidad. Todo esto con la idea de liderar una cabeza por departamento y que el trabajo sea delegado. ¿Cuáles son los principales inconvenientes detectados en la gestión operativa? Los problemas radican básicamente a la hora de la verificación, como no tener control de los procesos, por ende, se desperdicia tiempo de calidad y de materiales. Se nota una lentitud en la gestión en general, y una falta de seguimiento de las actividades diarias. ¿Cómo se encuentran estructurados los procedimientos para el cumplimiento de las actividades? Los procedimientos son estructurados por cada Gerente de área, ya que es el que está a cargo de sus trabajadores y son quienes participan del rol de delegar operativa y actividades. ¿En qué grado posee usted conocimientos sobre sus funciones y procedimientos dentro de la empresa? Ser responsable del sistema de control y asesoramiento en general, de planificar, organizar, dirigir, y conducir el trabajo de la empresa. ¿Cuál es el grado de responsabilidad que conllevan las actividades de su departamento para la organización? 76 El nivel de responsabilidad es muy alto, se deben tomar decisiones que afectan prácticamente a toda la empresa, y muy ligada a la manera de cómo se llevan los procesos. ¿Cuántos colaboradores están destinados a su cargo? Con Jefes de área y empleados, son 24 personas. Ante la pregunta anterior ¿Cuáles son las funciones de cada uno? Los Gerentes de cada área deben realizar sus funciones como jefes de área, supervisados siempre por esta Gerencia. ¿Con que frecuencia los empleados han tenido inconvenientes con la sobrecarga de funciones dentro del trabajo? No se podría determinar la frecuencia exacta. ¿Con que frecuencia llevan un control de los trabajos que realiza cada empleado? Al menos una vez por semana. ¿Qué aspectos operativos considera que deben ser ajustados? Desde el manejo de los procesos, de las funciones, de cómo ejecutar las actividades. ¿Qué aspectos de la operativa cree que no cumplen con las políticas de la empresa? En cuanto al monitoreo constante tanto de lo que pasa con el personal, como lo que se necesita satisfacer a nivel empresa, una evaluación de desempeño global. ¿Usted considera que la empresa cuenta con suficientes empleados para realizar las tareas? 77 De acuerdo a las actividades diarias que manejamos creemos que contamos con personal necesario, dependerá mucho de que el personal conozca sus actividades y las lleve a cabo con eficiencia y eficacia. ¿Ha sufrido la empresa pérdidas monetarias en la gestión provocadas por la falta de funciones y procedimientos? A grandes rasgos sí se tuvieron registros en informes globales, teniendo en cuenta que al manejar personal que trata con las ventas, los inventarios, los bancos, el mínimo error, descuido u omisión podría ocasionar perdidas monetarias, que a largo plazo es un problema. ¿Qué tan beneficioso considera usted que la empresa cuente con un manual de procedimientos y funciones? No lo hemos tenido a hoy día, pero de contar con una guía que sea luz a los procedimientos, para modificar éstas desviaciones, realmente sería una herramienta muy útil. ¿Qué aspectos de la gestión de Loreto S.A. considera usted debería tener mayor atención para un manual de funciones? Definir detalladamente los aspectos de cada gerencia. ¿Contrataría usted asesoría interna que le ayude a controlar las funciones y procedimientos de cada empleado? Contrataríamos tal vez una asesoría, pero de manera externa. Por último, si pudiese modificar algo, tanto en el sistema de gestión como en la operativa diaria, ¿Qué seria? Sí, la gestión del personal, siempre se ha manejado todo de manera cerrada y quedaría tomar medidas para subsanar ese desconocimiento o la falta de capaciones, en el personal en general, pero la idea de los manuales de funciones y procedimientos es una herramienta que ya la veníamos pensando, pero no lo hemos concretado. 78 Respuesta 2 – Gerente Financiero Teniendo en cuenta la estructura Organizacional ¿Cómo se maneja la gestión operativa de la empresa? Según la estructura organizativa, a la cabeza tenemos al Gerente General, posterior a eso me encuentro como asesor de la Gerencia General, y luego tenemos seis departamentos cada una con un Gerente asignado. ¿Cuáles son los principales inconvenientes detectados en la gestión operativa? Carencia de una adecuada aplicación en la gestión, dificulta notablemente a las decisiones por parte del área responsable, puesto que esto genera a su vez lentitud, baja productividad e incluso facilita la posibilidad de errores. ¿Cómo se encuentran estructurados los procedimientos para el cumplimiento de las actividades? Los procedimientos en sí, los establece el gerente del área responsable. ¿En qué grado posee usted conocimientos sobre sus funciones y procedimientos dentro de la empresa? Estoy consciente de mis funciones dentro de la compañía y de cómo las decisiones de éste departamento impactan a otras áreas de la organización. ¿Cuál es el grado de responsabilidad que conllevan las actividades de su departamento para la organización? Estoy a cargo de la estrategia financiera y corporativa de la empresa, a la vez soy asesor de hecho de la Gerencia General, es por ello que la responsabilidad de mi cargo impacta en las demás áreas de la organización. ¿Cuántos colaboradores están destinados a su cargo? 79 En la actualidad, me encuentro desempeñando el cargo de Gerente Financiero sin contar con Auxiliares. ¿Qué aspectos operativos considera que deben ser ajustados? En materia operativa, mantener monitoreada la gestión es fundamental, debemos en gran medida subsanar esto. ¿Qué aspectos de la operativa cree que no cumplen con las políticas de la empresa? Dentro de las políticas refiere que se tomen las medidas necesarias para controlar los riesgos relacionados con la consecución de los objetivos planteados. Aquí indicaría que en realidad no se están tomando la medida necesaria para evitar caer en riesgos. ¿Usted considera que la empresa cuenta con suficientes empleados para realizar las tareas? Se podría decir que contamos con la cantidad de empleados suficientes para cubrir con la gestión. ¿Ha sufrido la empresa pérdidas monetarias en la gestión provocadas por la falta de funciones y procedimientos? Tenemos razones lógicas, y de hecho antecedentes de situaciones equivocas que se han cometido por ejemplo en los departamentos de Administración y Cobranzas, que muy quizá se haya salido de las manos del jefe del departamento por una falta no sólo de control y de ausencia de protocolos que pueda consultar cada empleado antes de dar por hecho una gestión o actividad. ¿Qué tan beneficioso considera usted que la empresa cuente con un manual de procedimientos y funciones? 80 Como herramientas sería una manera ideal de incidir positivamente en la gestión general de la empresa y también en el control y manejo del comportamiento de los colaboradores. ¿Qué aspectos de la gestión de Loreto S.A. considera usted debería tener mayor atención para un manual de funciones? Mejorar la función de liderazgo dentro de los departamentos, medirse los tiempos para monitorear las funciones de cada colaborar, que se deleguen las actividades de manera correcta y por sobre todo enfatizar lo fundamental de la operativa que es que el colaborador conozca su rol, la función y los procedimientos. ¿Contrataría usted asesoría interna que le ayude a controlar las funciones y procedimientos de cada empleado? Ya se había pensado en la posibilidad de contar con asesoría, pero no se llegó a concretar. No se descarta la posibilidad de asesoría interna o externa. Por último, si pudiese modificar algo, tanto en el sistema de gestión como en la operativa diaria, ¿Qué seria? Enfatizo Liderazgo, Control, Delegación de actividades, y el conocimiento por parte de los colabores de sus funciones y procedimientos para optimizar la gestión. 81 Respuesta 3 – Gerente Administrativo Teniendo en cuenta la estructura Organizacional ¿Cómo se maneja la gestión operativa de la empresa? La gestión se divide en seis departamentos constituidos, incluyendo éste. A la vez contamos con el Gerente General y un Gerente Financiero. ¿Cuáles son los principales inconvenientes detectados en la gestión operativa? En este departamento no contamos con un sistema de gestión de control operativo o rutinas establecidas. ¿Cómo se encuentran estructurados los procedimientos para el cumplimiento de las actividades? En éste departamento nos manejamos por cronogramas de actividades y fecha estimativas o establecidas de la gestión. En sí, los procedimientos no se encuentran estructurados. ¿En qué grado posee usted conocimientos sobre sus funciones y procedimientos dentro de la empresa? Poseo los conocimientos necesarios para manejar mis funciones, estoy a cargo de las operaciones de apoyo diarias de nuestra compañía y de la planificación de los procedimientos administrativos más eficientes posibles. ¿Cuál es el grado de responsabilidad que conllevan las actividades de su departamento para la organización? El rol de éste departamento es sumamente importante, intervenimos mayormente en todas las operaciones diarias y nuestro trabajo consiste en garantizar que las 82 actividades de apoyo se lleven a cabo de manera eficiente y efectiva para permitir que otras operaciones de las demás áreas funcionen debidamente. ¿Cuántos colaboradores están destinados a su cargo? Cuento con el soporte de cuatro colaboradores. Ante la pregunta anterior ¿Cuáles son las funciones de cada uno? Cuento con un secretario administrativo, quien es mi mano derecha, entre sus roles esta participar de reuniones, soporte a equipos de trabajo con el contacto a clientes y proveedores, también las actividades de papeleo que sean requeridas por los demás empleados y, controlar y evaluar las tareas encomendadas a la unidad administrativa. También dos auxiliares de tesorería quienes cumplen con las actividades de realizar transacciones bancarias, desde revisar, programar y registrar los pagos, dar seguimiento a la operativa en general y de rendir informes de gastos en Fondo Fijo. Un auxiliar administrativo de facturación a cargo de los arqueos, vigilar la facturación diaria, gestión del archivo y de la documentación. ¿Con que frecuencia los empleados han tenido inconvenientes con la sobrecarga de funciones dentro del trabajo? Existen temporadas altas en las que la empresa cuenta con muchas operaciones y requiere mayor eficiencia y eficacia, por lo que la exigencia laboral es mayor. Mayormente al inicio de cada estación del año, debido a las actividades que desarrolla esta empresa. ¿Con que frecuencia llevan un control de los trabajos que realiza cada empleado? Realmente no contamos con una estructuración formalmente detalla o escrita de un control constante por cada empleado, programo reuniones semanales para verificar la operativa que lidera cada uno. 83 ¿Qué aspectos operativos considera que deben ser ajustados? Sería ideal contar con herramientas de trabajo que faciliten a los empleados y a los Gerentes, mantener un control de la operativa diaria, para que las labores sean más eficientes para ambas partes. ¿Qué aspectos de la operativa cree que no cumplen con las políticas de la empresa? Las políticas siempre mencionan salvaguardar a la empresa de riesgos, posiblemente el no contar con procesos de trabajo estructurados de manera escrita y detallada, sea un riesgo operacional, que aún no se ha subsanado. ¿Usted considera que la empresa cuenta con suficientes empleados para realizar las tareas? Mencionando a éste departamento, puedo decir que cuento con personal necesario para cumplir con las actividades. ¿Ha sufrido la empresa pérdidas monetarias en la gestión provocadas por la falta de funciones y procedimientos? Hemos tenido falencias, hemos sabido superarlas, pero efectivamente las hemos tenido. ¿Qué tan beneficioso considera usted que la empresa cuente con un manual de procedimientos y funciones? Considero sería una situación ideal de trabajo contar siempre con procesos definidos y que marquen la pauta y el camino a seguir. ¿Qué aspectos de la gestión de Loreto S.A. considera usted debería tener mayor atención para un manual de funciones? 84 Establecer en los departamentos procesos claros, y contar con planes de control o de protocolos de medición de procesos. ¿Contrataría usted asesoría interna que le ayude a controlar las funciones y procedimientos de cada empleado? Sí, en ésta materia sería lo ideal sería contar con soporte. Por último, si pudiese modificar algo, tanto en el sistema de gestión como en la operativa diaria, ¿Qué seria? Promover la productividad y el desempeño de los equipos de trabajo, para optimizar la gestión. 85 Respuesta 4 – Gerente de Ventas Teniendo en cuenta la estructura Organizacional ¿Cómo se maneja la gestión operativa de la empresa? En primer lugar, al Gerente General, contamos con el soporte de una Gerencia Financiera, y conformamos también otros seis departamentos cada una con un Gerente asignado. ¿Cuáles son los principales inconvenientes detectados en la gestión operativa? Se hace notoria la necesidad de estipular área, funciones y actividades bien detalladas. ¿Cómo se encuentran estructurados los procedimientos para el cumplimiento de las actividades? La estructura de los procedimientos queda a cargo del responsable de cada área y de lo que apruebe a la par gerencia general. ¿En qué grado posee usted conocimientos sobre sus funciones y procedimientos dentro de la empresa? Mi función como gerente tiene una incidencia clara en la organización, los procedimientos van enfocados a los objetivos que se desean lograr. ¿Cuál es el grado de responsabilidad que conllevan las actividades de su departamento para la organización? Existe una responsabilidad considerable, pues las decisiones sobre las ventas generan un impacto en toda la organización, lograr resultados y estadísticas positivas no es tarea fácil. 86 ¿Cuántos colaboradores están destinados a su cargo? Un total de 5 colaboradores. Ante la pregunta anterior ¿Cuáles son las funciones de cada uno? En primer lugar, contamos con un auxiliar de ventas, encargado mayormente de vigilancia y soporte en el operativo general de las ventas, contamos con cuatro vendedoras, en donde una es vendedora del sector al mayoreo, y de los tres restantes por el lado de ventas al detalle, dos de ellas realizan rotativamente función de vendedoracajera y solamente una es netamente vendedora. ¿Con que frecuencia los empleados han tenido inconvenientes con la sobrecarga de funciones dentro del trabajo? Como estamos enfocados al aspecto de la moda, podemos llegar a tener temporadas donde las actividades aumentan, y se requiere un esfuerzo mayor puesto que el mismo movimiento en ventas aumenta, y es aquí donde surgen en tal caso los inconvenientes. ¿Con qué frecuencia llevan un control de los trabajos que realiza cada empleado? Rutinariamente manejamos en general controles, una vez por semana en lo posible. ¿Qué aspectos operativos considera que deben ser ajustados? Más que nada el manejo de los tiempos, y que la distribución de las actividades sean eficientes. ¿Qué aspectos de la operativa cree que no cumplen con las políticas de la empresa? 87 Asegurar el bienestar empresarial interno en la organización, es muy necesaria como parte de nuestra política que los empleados se sientan respetados y valorados. ¿Usted considera que la empresa cuenta con suficientes empleados para realizar las tareas? Sí, y mencionando nuevamente que las actividades aumentan en las temporadas altas, verano-otoño-invierno-primavera. ¿Ha sufrido la empresa pérdidas monetarias en la gestión provocadas por la falta de funciones y procedimientos? A grandes rasgos si no se manejan las actividades con eficiencia y eficacia, se podrían llegar a perder ventas, que afectarían los ingresos a corto y largo plazo. ¿Qué tan beneficioso considera usted que la empresa cuente con un manual de procedimientos y funciones? Muy beneficioso, sería una herramienta fundamental para los jefes de área y en especial para cada colaborador, que tengan claro los tratamientos y procedimientos a llevarse a cabo. ¿Qué aspectos de la gestión de Loreto S.A. considera usted debería tener mayor atención para un manual de funciones? Delimitar aspectos tan básicos, como funciones, actividades y protocolos en los procedimientos, para que la operativa se mantenga una fluidez y se refleje en resultados positivos. ¿Contrataría usted asesoría interna que le ayude a controlar las funciones y procedimientos de cada empleado? Cómo jefe de área estaría de acuerdo. Por último, si pudiese modificar algo, tanto en el sistema de gestión como en la operativa diaria, ¿Qué seria? 88 Optimizar la gestión diaria, para el manejo adecuado de los tiempos y plazos. Respuesta 5 – Gerente de Créditos y Cobranzas Teniendo en cuenta la estructura Organizacional ¿Cómo se maneja la gestión operativa de la empresa? La gestión operativa de la empresa se maneja a través de distintos departamentos los cuáles cada colaborador. ¿Cuáles son los principales inconvenientes detectados en la gestión operativa? Los principales inconvenientes detectados en la gestión operativa son cuando nuestros clientes no están al día con el pago de sus facturas al vencimiento de estas, conllevando esto a la empresa problemas financieros en mayor o menor medida, afectando directamente a los plazos medios de cobro y por ende pudiendo generar problemas de tesorería. ¿Cómo se encuentran estructurados los procedimientos para el cumplimiento de las actividades? No se encuentran propiamente estructurados ¿En qué grado posee usted conocimientos sobre sus funciones y procedimientos dentro de la empresa? En mi posición, soy responsable de la aprobación de los créditos, y asegurar las cobranzas de las mismas, a la vez de evaluar planes más ventajosos para la empresa, así como también controlar el desempeño de las funciones realizadas por mi división. ¿Cuál es el grado de responsabilidad que conllevan las actividades de su departamento para la organización? 89 El grado de responsabilidad radica en las tomas de decisiones que el nivel directivo las realiza. ¿Cuántos colaboradores están destinados a su cargo? Está compuesto por dos auxiliares a mi cargo. Ante la pregunta anterior ¿Cuáles son las funciones de cada uno? Los gerentes de crédito son responsables de los sistemas que minimizan el riesgo de vender bienes y servicios a crédito. Su objetivo es mantener un buen flujo de efectivo para la empresa para la que trabajan, y pueden trabajar en una amplia gama de negocios. Los clientes pueden ser personas físicas o empresas. ¿Con que frecuencia los empleados han tenido inconvenientes con la sobrecarga de funciones dentro del trabajo? Al tener dos auxiliares que comparten las mismas responsabilidades, el trabajo es compartido y no se han presentado mayores inconvenientes, excepto por la temporada alta en la que los créditos aumentan y la gestión de cobranza requiere de una gestión responsable y eficiente. ¿Con que frecuencia llevan un control de los trabajos que realiza cada empleado? Generalmente los jefes de área nos reunimos una vez por semana para una reunión en general con los colaboradores para realizar los controles pertinentes. ¿Qué aspectos operativos considera que deben ser ajustados? Realmente reestructurar procesos sería nuestra falencia a mejorar, pero tenemos colabores bastante eficientes. ¿Qué aspectos de la operativa cree que no cumplen con las políticas de la empresa? 90 Asegurar la eficiente y efectivo funcionamiento de la organización es algo en lo que podríamos estar en falla, por la falta de manuales estructurados para la organización en general. ¿Usted considera que la empresa cuenta con suficientes empleados para realizar las tareas? En éste departamento cuento con 2 auxiliares que se complementan bastante bien. ¿Ha sufrido la empresa pérdidas monetarias en la gestión provocadas por la falta de funciones y procedimientos? En éste departamento se ha llegado a tener inconvenientes con los clientes en cuanto a los cobros. ¿Qué tan beneficioso considera usted que la empresa cuente con un manual de procedimientos y funciones? Es necesario, a lo largo del tiempo ésta empresa familiar ha crecido y estructurar funciones y procesos sería lo ideal, tanto para los jefes de área como para los colaboradores que pueden estar confiados con ellos con los procedimientos que realizan. ¿Qué aspectos de la gestión de Loreto S.A. considera usted debería tener mayor atención para un manual de funciones? Definir propiamente los límites de funciones y procedimientos. ¿Contrataría usted asesoría interna que le ayude a controlar las funciones y procedimientos de cada empleado? Esa decisión dependerá de la decisión de Gerencia, pero estaría a favor de ser positivo. Por último, si pudiese modificar algo, tanto en el sistema de gestión como en la operativa diaria, ¿Qué seria? 91 Mayor planeación y organización en las actividades diarias, para mantener la operativa lo más real e ideal posible, para reportes y tomas de decisiones. Respuesta 6 – Gerente Comercial Teniendo en cuenta la estructura Organizacional ¿Cómo se maneja la gestión operativa de la empresa? La operativa está conformada por Gerencia General, Financiera y como parte integrante otros 6 departamentos constituidos por Dpto. Administrativo, de Ventas, de Créditos, logístico, Contable, y éste dpto. comercial del cual soy responsable. ¿Cuáles son los principales inconvenientes detectados en la gestión operativa? Básicamente aspectos de control y verificación, que se resume en evitar desperdiciar tiempo de calidad. ¿Cómo se encuentran estructurados los procedimientos para el cumplimiento de las actividades? Cada jefe de área, es el que delega la operativa y las actividades. ¿En qué grado posee usted conocimientos sobre sus funciones y procedimientos dentro de la empresa? Soy responsable del asesoramiento en general del área comercial, de planificar los acuerdos comerciales, y conducir potencialmente al logro de las metas. ¿Cuál es el grado de responsabilidad que conllevan las actividades de su departamento para la organización? Tomar decisiones que impulsen el crecimiento de las ventas por convenios y a nivel de marketing impactan notoriamente en los procesos e imagen de la empresa. 92 ¿Cuántos colaboradores están destinados a su cargo? Cuento con dos auxiliares. Ante la pregunta anterior ¿Cuáles son las funciones de cada uno? Básicamente ambos realizan las mismas funciones, destinadas al aspecto comercial y de marketing. ¿Con que frecuencia los empleados han tenido inconvenientes con la sobrecarga de funciones dentro del trabajo? A comienzo de las temporadas altas. ¿Con que frecuencia llevan un control de los trabajos que realiza cada empleado? Sugerimos mantenerlo al menos una vez por semana. ¿Qué aspectos operativos considera que deben ser ajustados? El manejo de los procesos es muy importante, determinar las funciones, y saber ejecutar las actividades. ¿Qué aspectos de la operativa cree que no cumplen con las políticas de la empresa? Se falta a la política cuando los controles no son exhaustivos y eficaces. ¿Usted considera que la empresa cuenta con suficientes empleados para realizar las tareas? Este departamento cuenta con personal necesario, para las actividades diarias. ¿Ha sufrido la empresa pérdidas monetarias en la gestión provocadas por la falta de funciones y procedimientos? 93 Considero que ciertos errores u omisiones podrían significar pérdidas monetarias. ¿Qué tan beneficioso considera usted que la empresa cuente con un manual de procedimientos y funciones? Con tal herramienta el esfuerzo sería aún más eficiente. ¿Qué aspectos de la gestión de Loreto S.A. considera usted debería tener mayor atención para un manual de funciones? La necesidad de marcar delineamientos, de definir los roles y actividades. ¿Contrataría usted asesoría interna que le ayude a controlar las funciones y procedimientos de cada empleado? Sí, es necesaria en cualquier organización. Por último, si pudiese modificar algo, tanto en el sistema de gestión como en la operativa diaria, ¿Qué seria? El de definir los roles y actividades. 94 Respuesta 7 – Gerente de Logística Teniendo en cuenta la estructura Organizacional ¿Cómo se maneja la gestión operativa de la empresa? Actualmente conformamos 6 departamentos bien definidos, y contamos con gerencia general y financiera. ¿Cuáles son los principales inconvenientes detectados en la gestión operativa? La estructuración y distribución de actividades. ¿Cómo se encuentran estructurados los procedimientos para el cumplimiento de las actividades? Se encuentran determinadas por cada jefe de área. ¿En qué grado posee usted conocimientos sobre sus funciones y procedimientos dentro de la empresa? Soy consciente de mi función y de la responsabilidad de finalizar el proceso operativo con éxito. ¿Cuál es el grado de responsabilidad que conllevan las actividades de su departamento para la organización? Éste departamento tiene a cargo la responsabilidad de completar el último proceso en línea operativa y es lograr la correcta manipulación y distribución de la mercadería. ¿Cuántos colaboradores están destinados a su cargo? Tengo a cargo a un auxiliar. Ante la pregunta anterior ¿Cuáles son las funciones de cada uno? 95 Su función es ser soporte de depósito y de logística. ¿Con que frecuencia los empleados han tenido inconvenientes con la sobrecarga de funciones dentro del trabajo? En las temporadas altas es cuando quedamos sobre exigidos y, por ello también trabajamos con transportadoras externas para entregas al interior del país. ¿Con que frecuencia llevan un control de los trabajos que realiza cada empleado? Con frecuencia realizamos controles del Stock al menos una vez por semana. ¿Qué aspectos operativos considera que deben ser ajustados? La correcta ejecución de las actividades. ¿Qué aspectos de la operativa cree que no cumplen con las políticas de la empresa? A nivel empresa cómo política existe tal vez un descuido hacia el personal, en cuanto a carencia de monitoreo constante y a una evaluación de desempeño. ¿Usted considera que la empresa cuenta con suficientes empleados para realizar las tareas? En cuanto a este departamento se mantiene un control medio, puesto que es necesario al menos un auxiliar más en depósito, en las temporadas altas. ¿Ha sufrido la empresa pérdidas monetarias en la gestión provocadas por la falta de funciones y procedimientos? Ha ocurrido en su momento registros de faltante en inventario, aunque no han sido frecuentes, pero teniendo en cuenta que los controles no han sido realizados correctamente. 96 ¿Qué tan beneficioso considera usted que la empresa cuente con un manual de procedimientos y funciones? Sería bastante beneficioso, dado que evita incurrir en errores u omisiones que pueden ser fáciles de ocurrir sin un control constante. ¿Qué aspectos de la gestión de Loreto S.A. considera usted debería tener mayor atención para un manual de funciones? Definir detalladamente los procedimientos que competen a cada empleado. ¿Contrataría usted asesoría interna que le ayude a controlar las funciones y procedimientos de cada empleado? No, contar con un manual de funciones y procedimientos interno sería lo ideal. Por último, si pudiese modificar algo, tanto en el sistema de gestión como en la operativa diaria, ¿Qué seria? Readecuar las actividades diarias, y establecer sólo las necesarias. 97 Respuesta 8 – Gerente de Contabilidad Teniendo en cuenta la estructura Organizacional ¿Cómo se maneja la gestión operativa de la empresa? De acuerdo a la operativa de la empresa, son 6 departamentos incluido este, y el alto cargo tenemos al gerente general y financiero. ¿Cuáles son los principales inconvenientes detectados en la gestión operativa? La correcta estructuración de actividades en toda la organización. ¿Cómo se encuentran estructurados los procedimientos para el cumplimiento de las actividades? Los procedimientos son estructurados por cada jefe, según las necesidades. ¿En qué grado posee usted conocimientos sobre sus funciones y procedimientos dentro de la empresa? Estoy en pleno conocimiento de mi rol, y de los procedimientos que se debo realizar. ¿Cuál es el grado de responsabilidad que conllevan las actividades de su departamento para la organización? A la par del departamento administrativo, las responsabilidades de ambas están ligadas teniendo en cuenta que debe existir un control y cruce de datos e información constante. Y de hecho con toda la organización en general. ¿Cuántos colaboradores están destinados a su cargo? A mi cargo tengo a dos auxiliares contables. Ante la pregunta anterior ¿Cuáles son las funciones de cada uno? 98 Mantienen las mismas actividades y funciones dependiendo del soporte que se necesite. ¿Con que frecuencia los empleados han tenido inconvenientes con la sobrecarga de funciones dentro del trabajo? No se podría determinar la frecuencia exacta. ¿Con que frecuencia llevan un control de los trabajos que realiza cada empleado? Se mantiene al menos una vez por semana. ¿Qué aspectos operativos considera que deben ser ajustados? Desde el manejo de los procesos y de cómo ejecutar las actividades. ¿Qué aspectos de la operativa cree que no cumplen con las políticas de la empresa? La baja evaluación de desempeño no ayuda a cumplir ninguna política de control. ¿Usted considera que la empresa cuenta con suficientes empleados para realizar las tareas? De acuerdo a las actividades diarias que se manejan al menos aquí, sí. ¿Ha sufrido la empresa pérdidas monetarias en la gestión provocadas por la falta de funciones y procedimientos? En términos simples, se ha reflejado al menos errores que afectan los resultados de una manera u otra. ¿Qué tan beneficioso considera usted que la empresa cuente con un manual de procedimientos y funciones? Realmente sería una herramienta muy útil. 99 ¿Qué aspectos de la gestión de Loreto S.A. considera usted debería tener mayor atención para un manual de funciones? Partir por definir detalladamente los aspectos de cada gerente, y luego de sus colaboradores. ¿Contrataría usted asesoría interna que le ayude a controlar las funciones y procedimientos de cada empleado? Sí, ya se había pensado en incurrir a ello. Por último, si pudiese modificar algo, tanto en el sistema de gestión como en la operativa diaria, ¿Qué seria? En concreto, examinar cual es el objetivo de cada departamento y partir de ahí para fijar la función y los procedimientos más beneficiosos para la empresa, por su actividad y por un control más adecuado. 100 ANEXO 101 Anexo N° 1. Depósito de la empresa Loreto S.A. 102 103 Recursos Necesarios PRESUPUESTO PARA ELABORACIÓN DE LA TESIS Egresos Mensual Útiles y papelería Encuadernación Total 240.000 y 2.000.000 titulado Internet 200.000 2.400.000 Gastos Varios 50.000 600.000 360.000 1.320.000 Movilidad y transporte Total estimado Gs. 6.560.000 Ingresos Total Fondos propios 6.560.000 104