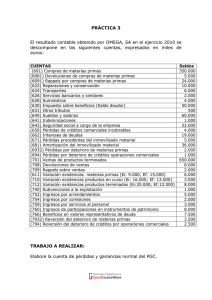

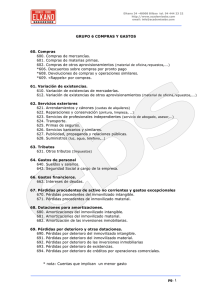

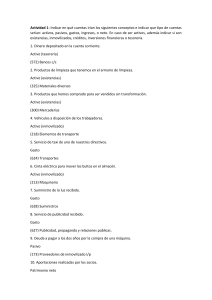

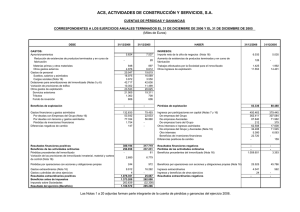

RELACION PARCIAL DE INGRESOS Y GASTOS MODELO PARCIAL DE CUENTA DE PÉRDIDAS Y GANANCIAS CUENTA DE PÉRDIDAS Y GANANCIAS INGRESOS DE EXPLOTACIÓN Ventas de mercaderías Ventas de productos terminados Ventas de productos semiterminados Prestaciones de servicios Variación de existencias de productos terminados * (+/-) Variación de existencias de productos en curso * (+/-) Variación de existencias de productos semiterminados * (+/-) Trabajos realizados para el inmovilizado Subvenciones, donaciones y legados a la explotación Ingresos por arrendamientos Ingresos por comisiones Ingresos por servicios al personal Ingresos por servicios diversos Beneficios procedentes del inmovilizado intangible Beneficios procedentes del inmovilizado material Beneficios procedentes de las inversiones inmobiliarias Ingresos excepcionales Reversión del deterioro del inmovilizado intangible Reversión del deterioro del inmovilizado material Reversión del deterioro de las inversiones inmobiliarias Reversión del deterioro de existencias Reversión del deterioro de créditos por operaciones comerciales GASTOS DE EXPLOTACIÓN Consumo de mercaderías Compras de mercaderías Variación de existencias de mercaderías ** (+/-) Consumo de materias primas Compras de materias primas Variación de existencias de materias primas** (+/-) Consumo de otros aprovisionamientos Compras de otros aprovisionamientos Variación de existencias de otros aprovisionamientos** (+/-) Arrendamientos y cánones Reparaciones y conservación Servicios de profesionales independientes Transportes Primas de seguros Servicios bancarios y similares Publicidad, propaganda y relaciones públicas Suministros Otros servicios Otros tributos Sueldos y salarios Indemnizaciones Seguridad Social a cargo de la empresa Otros gastos sociales Pérdidas de créditos comerciales incobrables Otras pérdidas de gestión corriente Pérdidas procedentes del inmovilizado intangible Pérdidas procedentes del inmovilizado material Pérdidas procedentes de las inversiones inmobiliarias Gastos excepcionales Amortización del inmovilizado intangible Amortización del inmovilizado material Amortización de las inversiones inmobiliarias Pérdidas por deterioro del inmovilizado intangible Pérdidas por deterioro del inmovilizado material Pérdidas por deterioro de las inversiones inmobiliarias Pérdidas por deterioro de existencias Pérdidas por deterioro de créditos por operaciones comerciales A-1) RESULTADO DE EXPLOTACIÓN FUNDAMENTOS DE CONTABILIDAD GRADO EN FINANZAS Y CONTABILIDAD EJERCICIO + (-) Ingr. Explot. – Gtos. Explot. 1 ©mariadgg RELACION PARCIAL DE INGRESOS Y GASTOS INGRESOS FINANCIEROS Ingresos de participaciones en instrumentos de patrimonio Ingresos de valores representativos de deuda Ingresos de créditos Beneficios en valores negociables Beneficios en participaciones y valores representativos de deudas Otros ingresos financieros Reversión del deterioro de valores negociables + GASTOS FINANCIEROS Intereses de obligaciones y bonos Intereses de deudas Pérdidas de valores negociables Pérdidas en participaciones y valores representativos de deudas Pérdidas de créditos no comerciales Otros gastos financieros Pérdidas por deterioro de valores negociables (-) A-2) RESULTADO FINANCIERO A-3) RESULTADO ANTES DE IMPUESTOS Impuesto sobre beneficios A-5) RESULTADO DEL EJERCICIO Ingr. Fros. – Gtos. Fros. Rdo. Explot. +/- Rdo. Fro. +/- Impto. Beneficio Rdo. Antes Impto +/- Impto benef. Cuentas con SALDO ACREEDOR è SUMAN Cuentas con SALDO DEUDOR è RESTAN * Las cuentas de variación de existencias de productos terminados, semiterminados y en curso se consideran gastos si tienen saldo deudor (restan) o ingresos si tienen saldo acreedor (suman). ** Las cuentas de variación de existencias de mercaderías, materias primas y otros aprovisionamientos, están asociadas a las respectivas cuentas de compras para configurar el consumo. Se suman a la cuenta de compras si tienen saldo deudor o se restan si tienen saldo acreedor. FUNDAMENTOS DE CONTABILIDAD GRADO EN FINANZAS Y CONTABILIDAD 2 ©mariadgg RELACION PARCIAL DE INGRESOS Y GASTOS RELACIÓN PARCIAL DE INGRESOS Y GASTOS CLASIFICADOS POR NATURALEZA RESULTADO DE EXPLOTACIÓN INGRESOS DE EXPLOTACIÓN CLASE CUENTA § Ventas de mercaderías, productos § terminados, prestación de servicios, etc. § Ingresos derivados de la actividad básica. § 700. Ventas de mercaderías Variación de existencias. Cuentas destinadas a § registrar, al cierre del ejercicio, las variaciones § entre las existencias iniciales y finales. § 710. Variación de existencias de productos en curso § Trabajos realizados para la empresa. Contrapartida de los gastos realizados por la § empresa para su inmovilizado, utilizando su § equipo y personal, que se activan. § 730. Trabajos realizados para el inmovilizado intangible 701. Ventas de productos terminados 702. Ventas de productos semiterminados 705. Prestaciones de servicios 711. Variación de existencias de productos semiterminados 712. Variación de existencias de productos terminados 731. Trabajos realizados para el inmovilizado material 732. Trabajos realizados en inversiones inmobiliarias 733. Trabajos realizados para el inmovilizado en curso § 740. Subvenciones, donaciones y legados a la explotación. Las recibidas de las Administraciones Públicas y otras entidades, con objeto de compensar pérdidas de explotación. § 752. Ingresos por arrendamientos. Alquiler operativo de bienes muebles e inmuebles cedidos para disposición de terceros. § Otros ingresos de gestión. Ingresos derivados de otras operaciones que la empresa puede realizar regularmente, sin ser su actividad básica. § 754. Ingresos por comisiones. Cantidades fijas o variables percibidos por servicios de mediación no habitual. § 759. Ingresos por servicios diversos. Lo originados de forma eventual, como, transporte, reparaciones, asesorías, informes, etc. Subvenciones, donaciones y legados. 755. Ingresos por servicios al personal. Ingresos de transporte, viviendas, comedores, etc. facilitados por la empresa a su personal. § Beneficios procedentes de activos no § corrientes e ingresos excepcionales. Beneficios derivados de la venta del § inmovilizado, e ingresos excepcionales. § 770. Beneficios procedentes del inmovilizado intangible § 790. Reversión del deterioro del inmovilizado intangible Exceso y aplicaciones de provisiones y § pérdidas por deterioro. Reversión de las § correcciones valorativas realizadas en ejercicios § anteriores. § FUNDAMENTOS DE CONTABILIDAD GRADO EN FINANZAS Y CONTABILIDAD 771. Beneficios procedentes del inmovilizado material 772. Beneficios procedentes de las inversiones inmobiliarias 778. Ingresos excepcionales Beneficios e ingresos de carácter excepcional y cuantía significativa. 791. Reversión del deterioro del inmovilizado material 792. Reversión del deterioro de las inversiones inmobiliarias 793. Reversión del deterioro de existencias 794. Reversión del deterioro de créditos por operaciones comerciales 3 ©mariadgg RELACION PARCIAL DE INGRESOS Y GASTOS GASTOS DE EXPLOTACIÓN CLASE CUENTA § § § Variación de existencias. Cuentas destinadas a § registrar, al cierre del ejercicio, las variaciones § entre las existencias iniciales y finales § § Compras. Gastos derivados aprovisionamientos de existencias. de los § § Servicios exteriores. Servicios de naturaleza diversa adquiridos por la empresa, que no § formen parte de las compras o del precio de adquisición del inmovilizado. § § § § § Tributos. Gastos derivados de los distintos § impuestos de los que la empresa es § contribuyente. § Gastos de personal. Gastos relacionados con el § personal que forman parte de la plantilla de la § empresa. § Otros gastos de gestión. Cualquier otro gasto § pérdida de naturaleza corriente. § Pérdidas procedentes de activos no § corrientes y gastos excepcionales. Pérdidas § producidas en relación con el inmovilizado, § fundamentalmente derivadas de la venta y § gastos excepcionales. Dotaciones para amortizaciones. Expresión de § la depreciación sistemática anual efectiva sufrida § por el inmovilizado por su aplicación al proceso § productivo. § Pérdidas por deterioro y otras dotaciones. § Registro de las correcciones valorativas § producidas en el ejercicio. § § FUNDAMENTOS DE CONTABILIDAD GRADO EN FINANZAS Y CONTABILIDAD 600. Compras de mercaderías 601. Compras de materias primas 602. Compras de otros aprovisionamientos 610. Variación de existencias de mercaderías 611. Variación de existencias de materias primas 612. Variación de existencias de otros aprovisionamientos 621. Arrendamientos y cánones. Alquiler operativo de bienes muebles e inmuebles a disposición de la empresa o por el derecho al uso de la propiedad industrial (cánones). 622. Reparaciones y conservación. Los de sostenimiento de los bienes del inmovilizado. 623. Servicios de profesionales independientes. Honorarios satisfechos a profesionales no integrados en la plantilla. 624. Transportes Los realizados por terceros a cargo de la empresa, fundamentalmente los derivados de las ventas. 625. Primas de seguros. Cantidades satisfecha por pólizas de seguros. 626. Servicios bancarios y similares Comisiones bancarias 627. Publicidad, propaganda y relaciones públicas 628. Suministros. Luz, agua, en general abastecimientos no almacenables. 629. Otros servicios. Por ejemplo: gastos de viajes del personal, gastos de oficina, etc., no incluidos en otras cuentas. 630. Impuesto sobre beneficios 631. Otros tributos. Impuesto de circulación , Impuesto de Bienes Inmuebles, etc. 640. Sueldos y salarios. Remuneraciones fijas y eventuales al personal de la empresa. 641. Indemnizaciones. Por despidos, jubilaciones anticipadas. 642. Seguridad Social a cargo de la empresa. Cuotas de la empresa a favor de la Seguridad Social. 649. Otros gastos sociales. Subvenciones a economatos, comedores, primas por seguros de vida, accidente, etc. 650. Pérdidas de créditos comerciales incobrables 659. Otras pérdidas de gestión corriente 670. Pérdidas procedentes del inmovilizado intangible 671. Pérdidas procedentes del inmovilizado material 672. Pérdidas procedentes de las inversiones inmobiliarias 678. Gastos excepcionales Pérdidas y gastos de carácter excepcional y cuantía significativa como inundaciones, incendios, sanciones y multas, etc. 680. Amortización del inmovilizado intangible 681. Amortización del inmovilizado material 682. Amortización de las inversiones inmobiliarias 690. Pérdidas por deterioro del inmovilizado intangible 691. Pérdidas por deterioro del inmovilizado material 692. Pérdidas por deterioro de las inversiones inmobiliarias 693. Pérdidas por deterioro de existencias 694. Pérdidas por deterioro de créditos por operaciones comerciales 4 ©mariadgg RELACION PARCIAL DE INGRESOS Y GASTOS RESULTADO FINANCIERO INGRESOS FINANCIEROS CLASE CUENTA § Ingresos derivados de la rentabilidad generada § por las inversiones financieras. § 760. Ingresos de participaciones en instrumentos de patrimonio 761. Ingresos de valores representativos de deuda 762. Ingresos de créditos Beneficios derivados de − la venta de renta fija o variable − el incremento del valor razonable de la § § cartera de negociación − del traspaso a PyG de ajustes positivos ya reconocidos en la cartera de disponibles para la venta. 763. Beneficios en valores negociables 766. Beneficios en participaciones y valores representativos de deudas Ingresos de naturaleza financiera no recogidos § con anterioridad. 769. Otros ingresos financieros Exceso y aplicaciones de provisiones y pérdidas por deterioro. Reversión de las § correcciones valorativas realizadas en ejercicios anteriores. 796. Reversión del deterioro de valores negociables GASTOS FINANCIEROS CLASE Gastos derivados de los intereses por los § préstamos recibidos y otras deudas. § CUENTA 661. Intereses de obligaciones y bonos 662. Intereses de deudas Pérdidas derivadas de − − − la venta de renta fija o variable § la reducción del valor razonable de la § cartera de negociación del traspaso a PyG de ajustes negativos ya § reconocidos en la cartera de disponibles para la venta. 663. Pérdidas de valores negociables 666. Pérdidas en participaciones y valores representativos de deudas 667. Pérdidas de créditos no comerciales Gastos de naturaleza financiera no recogidos con § anterioridad. 669. Otros gastos financieros Pérdidas por deterioro y otras dotaciones. Registro de las correcciones valorativas § producidas en el ejercicio. 696. Pérdidas por deterioro de valores negociables FUNDAMENTOS DE CONTABILIDAD GRADO EN FINANZAS Y CONTABILIDAD 5 ©mariadgg