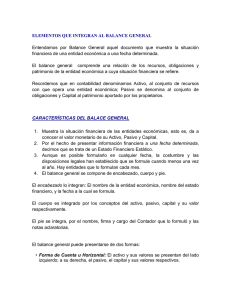

BALANCE GENERAL Es el documento en el cual se describe la posición financiera de la empresa en un momento dado (en un punto específico del tiempo). Indica la inversiones realizadas por la empresa bajo la forma de activos, y los medios a través de los cuales se financiaron dichos activos, ya sea que los fondos se obtuvieron bajo la modalidad de préstamos (pasivos) o mediante la venta de acciones (capital contable). está compuesto por: ACTIVO PASIVO Y PATRIMONIO. El balance general de una empresa muestra sus activos (lo que posee) y sus pasivos (lo que debe) en un momento dado. La diferencia entre activos y pasivos es el valor neto de la empresa, llamado también patrimonio o capital de los propietarios. Componentes del Balance General: Activo: se refiere a todo aquello que le pertenece a la empresa y se clasifican según su grado de liquidez, es decir, la facilidad con la que se pueden convertir en efectivo. Activo Corriente: son activos con mayor grado de liquidez (Efectivo o se convertirá en efectivo o gasto en períodos < 1 año) Activo No Corriente: son activos con menor grado de liquidez ((Bienes de uso, activos que harán efectivo o gasto en > 1 año) Activos Fijos: inmuebles de la empresa Depreciación: representa el desgaste de los activos fijos por su uso de tiempo, no se deprecia el terreno. Pasivo: son obligaciones que tiene la empresa para con terceros Pasivo Corriente: son aquellas deudas que deben honrarse en el corto plazo (Deudas y obligaciones que se vencen en < 1 año). Pasivo No Corriente: son aquellas deudas que deben honrarse en largo plazo (Deudas y obligaciones que vencen en períodos > 1 año). Patrimonio: son las obligaciones que la empresa tiene con accionistas. Se tienen: capital y utilidades acumuladas. Capital: representa la inversión inicial y aportes posteriores que hayan realizado los dueños o accionistas de la empresa para constitución y operación de la misma. Utilidades Acumulada: son las ganancias que la empresa a teniendo en el tiempo de las cuales se van acumulando. Estas se pueden capitalizar (convertirse en capital) o distribuirse a los dueños a travez del pago de dividendos. FORMULAS PARA CALCULAR LOS COMPONENTES DEL BALANCE GENERAL ACTIVO = PASIVO + CAPITAL PASIVO = ACTIVO - CAPITAL CAPITAL = ACTIVO – PASIVO ESTADO DE RESULTADOS Muestra la rentabilidad de la empresa durante un periodo, es decir, las ganancias y/o perdidas que la empresa tuvo o espera tener. Se conoce también como estado de ganancias y pérdidas. Presenta los resultados de las operaciones de negocios realizadas durante un periodo, mostrando los ingresos generados por ventas y los gastos en los que hay incurrido la empresa. A continuación, se muestran las partes en las que generalmente se divide un estado de resultados útil para empresas industriales y comerciales. VENTAS NETAS: ingresos por la venta de mercadería VN = VB – (DV + DS + BR) Donde: VN = ventas netas VB = ventas brutas DV = devolución sobre ventas o compras DS = descuentos sobre ventas o compras BR = bonificación o rebajas sobre ventas o compras COSTO DE MERCADERIAS VENDIDA: la obtención del costo de mercadería vendida varía según sistema de control de inventarios que una empresa utilice (periódico o perpetuo) C M V = II + CN – IF Donde: CMV = costo de mercadería vendida II = inventario inicial CB = compras brutas IF = inventario final de mercaderías F = fletes y acarreos sobre compras CN = compras netas del periodo CMDV = costo de mercadería disponible para la venta Las compras netas del periodo se obtienen como sigue: C N = CB + F – (DV + DS + BR) La sumatoria del costo del inventario inicial y compras netas del periodo representa, el costo de mercadería disponible para la venta. C D M V = II + CN Cuando se utiliza el control permanente control constante de entradas, salidas y saldos tanto en cantidades físicas como costos (perpetuo) de la existencia de mercaderías, el costo de mercadería vendida se determina en cada venta de acuerdo con la técnica de valuación que emplee la empresa. MARGEN BRUTO SOBRE VENTAS: La utilidad o margen bruto sobre ventas se obtienen de la siguiente manera: U B V = VN – C M V Donde: U B V = margen o utilidad bruta de ventas. GASTOS DE OPERACIÓN: Incluyen todos los gastos necesarios para el funcionamiento normal de las empresas, tales como los de administración, ventas y financieros; la ecuación de gastos de operación, es como sigue: GO = GA + GD + GF Donde: G O = gastos de operación G A = gasto de administración G D = gastos de distribución G F = gastos de financieros UTILIDAD O PERDIDA EN LA OPERACIÓN: La diferencia entre el margen bruto de ventas y los gastos de operación se denominan utilidad o perdida de operación y se obtienen de la siguiente manera: UO = UBV- GO El Resultado será favorable (utilidad) cuando: UBV > GO El resultado desfavorables (perdida) será cuando: UBV < GO UTILIDAD O PERDIDA DE LA GESTION: La utilidad o perdida de la gestión se obtiene de la siguiente manera: UG = UO + OY + OG Donde : UG = utilidad de gestión