Universidad Autónoma de Chiriquí

Facultad de Administración de Empresas y Contabilidad

Escuela de Administración de Empresas

Nombre: Adrian Taylor

Cedula: 1-747-1475

Asignación N° 1

Informe de 500 palabras, sobre el flujo de efectivo.

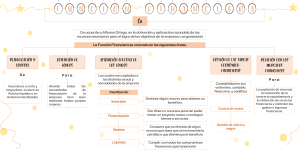

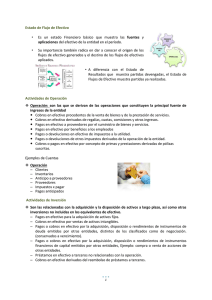

¿Qué es el Flujo de Efectivo?

El estado de flujo de efectivo es un registro financiero que detalla los

flujos de efectivo de una empresa. Por lo tanto, se trata de registros de movimientos

de ingresos internos y gastos operativos a través de información de operaciones,

inversión y financiación para determinar la capacidad de generación de efectivo de

una empresa, con la cual la esta puede hacer frente a sus costos e inversiones

Operación: están relacionadas con la principal fuente de ingresos de la empresa.

Estas actividades pueden ser de cobros y pagos de efectivo para la venta y compra

de bienes y servicios.

Inversión: son los flujos de efectivo que se destinan a la adquisición de activos de

larga duración o, en su caso, se obtienen de la disposición de estos y que generarán

efectivo para la entidad en el mediano y largo plazo. Estos pueden ser pagos y

cobros en efectivo de la compra y venta de inmuebles, equipos, así como los activos

de largo plazo. También pueden ser las inversiones en instrumentos de deuda y

préstamos que realiza la empresa.

Financiación: se obtiene de operaciones con acreedores financieros o con

los dueños de la empresa porque indica su capacidad para cubrir obligaciones

financieras, pagarlas o distribuirlas a los dueños, préstamos y cualquier fuente de

financiamiento

diferente

a

la operación y

obligaciones financieras. de la compañía.

los

pagos

de

las

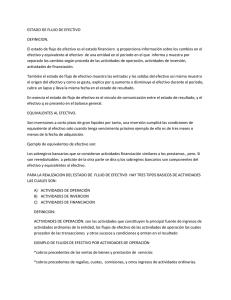

Para hacer un flujo de efectivo existen dos tipos de métodos como los son por el

Método directo y el método indirecto.

Bajo el método directo, se presenta de acuerdo con los factores o actividades que

afectan el flujo de entrada y salida de efectivo. Con este método directo, la

información acerca de los cobros o pagos puede ser obtenida utilizando los registros

contables de la entidad, ajustando las ventas y el costo de las ventas, así como

otras partidas en el estado de resultados.

En el método indirecto consiste en determinar el flujo de efectivo neto de las

actividades de operación con base en la utilidad neta del período. Para ello, los

ingresos y gastos no representan flujos de caja operativos, tales como depreciación

de activos

fijos, provisiones, además las variaciones netas de las partidas

corrientes no se deducirán ni sumarán a este resultado respectivamente. que no

constituyen efectivo como los son las cuentas de clientes, proveedores, inventario.

La importancia del uso de los flujos de efectivo en la empresa consiste en

que permiten a las organizaciones financieras o económicas y a los usuarios de

información financiera saber cómo

crear y utilizar su efectivo, ya que

son

necesarias para realizar sus operaciones, pagar obligaciones y determinar esas

operaciones generan suficientes recursos o requerirá financiación, por lo que se

convierte en un suministro importante para el análisis y la planificación financiera.

Al monitorear el flujo de efectivo, es posible comprender la fuente de los fondos y

dónde están saliendo de la organización, de modo que se puedan tomar decisiones

estratégicas para mejorar la liquidez del negocio. Y prevenga cualquier incidente

que amenace la salud financiera de su empresa.

.

0

0