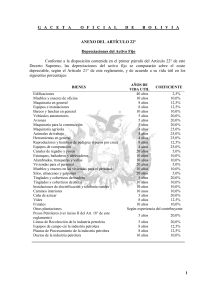

G A C E T A O F I C I A L D E B O L I V I A ANEXO DEL ARTÍCULO 22° Depreciaciones del Activo Fijo Conforme a la disposición contenida en el primer párrafo del Artículo 22° de este Decreto Supremo, las depreciaciones del activo fijo se computarán sobre el costo depreciable, según el Artículo 21° de este reglamento, y de acuerdo a su vida útil en los siguientes porcentajes: BIENES Edificaciones Muebles y enseres de oficina Maquinaria en general Equipos e instalaciones Barcos y lanchas en general Vehículos automotores Aviones Maquinaria para la construcción Maquinaria agrícola Animales de trabajo Herramientas en general Reproductores y hembras de pedigree o puros por cruza Equipos de computación Canales de regadío y pozos Estanques, bañaderos y abrevaderos Alambrados, tranqueras y vallas Viviendas para el personal Muebles y enseres en las viviendas para el personal Silos, almacenes y galpones Tinglados y cobertizos de madera Tinglados y cobertizos de metal Instalaciones de electrificación y telefonía rurales Caminos interiores Caña de azúcar Vides Frutales Otras plantaciones Pozos Petroleros (ver inciso II del Art. 18° de este reglamento) Líneas de Recolección de la industria petrolera Equipos de campo cié la industria petrolera Plantas de Procesamiento de la industria petrolera Ductos de la industria petrolera AÑOS DE COEFICIENTE VIDA UTIL 40 años 2,5% 10 años 10,0% 8 años 12,5% 8 años 12,5% 10 años 10,0% 5 años 20,0% 5 años 20,0% 5 años 20,0% 4 años 25,0% 4 años 25,0% 4 años 25,0% 8 años 12,5% 4 años 25,0% 20 años 5,0% 10 años 10,0% 10 años 10,0% 20 años 5,0% 10 años 10,0% 20 años 5,0% 5 años 20,0% 10 años 10,0% 10 años 10,0% 10 anos 10,0% 5 años 20,0% 8 años 12,5% 10 años 10,0% Según experiencia del contribuyente 5 años 20,0% 5 años 8 años 8 años 10 años 20,0% 12,5% 12,5% 10,0% 1