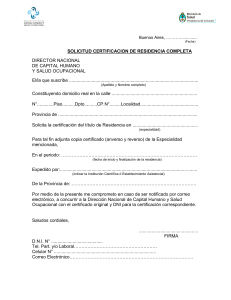

Septiembre, 2008 Certificados de Residencia y Establecimientos Permanentes Rolando Ramírez-Gastón Horny 1 CERTIFICADO DE RESIDENCIA FISCAL 2 CERTIFICADO DE RESIDENCIA FISCAL Decreto Supremo Nº 090-2008-EF Problema de vigencia del Decreto Supremo Obligación de requerir la presentación del Certificado de Residencia para aplicar los convenios para evitar la doble imposición y se hace referencia a la regulación que se habrá de expedir sobre la emisión de los Certificados de Residencia en el Perú. Opinión: debió otorgarse plazo prudencial para entrada en vigencia 3 CERTIFICADO DE RESIDENCIA FISCAL Obligación de agente de retención de comprobar autenticidad del Certificado de Residencia. Chile: Circular Nº 57 Procedimiento para ingresar Sistema de Verificación en Línea. Sistema de Verificación en Línea 1. Ingresar a www.sii.cl (sección Certificados de Residencia, Situación Tributaria y Sociedades Anónimas Acogidas a Art. 41D) 2. Seleccionar opción de Verificación de Certificados Emitidos 3. Completar el código de verificación 4. El certificado será desplegado 4 CERTIFICADO DE RESIDENCIA FISCAL Requisitos que deben contener los Certificados de Residencia: 1. Debe consignar que el contribuyente es residente del Estado con el que el Perú ha celebrado el CDI. 2. Debe consignar que el contribuyente está sujeto a impuestos en dicho Estado. 3. Debe consignar el período de tiempo por el que es sujeto a impuestos en ese Estado. 4. Debe ser emitido por la autoridad competente de ese mismo Estado. 5 CERTIFICADO DE RESIDENCIA FISCAL Emitido en Chile 6 CERTIFICADO DE RESIDENCIA FISCAL Emitido en Canadá Periodo tributario Residente en Canada; Residente para los efectos del IR Autoridad competente 7 CERTIFICADO DE RESIDENCIA FISCAL Emitido en Brasil El Certificado es emitido por la Secretaria da Receita Federal Periodo fiscal Residente o domiciliado en Brasil 8 CERTIFICADO DE RESIDENCIA FISCAL Emitido en Estados Unidos 9 CERTIFICADO DE RESIDENCIA FISCAL Emitido en Austria 10 CERTIFICADO DE RESIDENCIA FISCAL Plazo de vigencia Plazo de vigencia del Certificado de Residencia Objetivo 4 meses Que el sujeto no domiciliado cambie su condición de residente a otro Estado Contratante y se beneficie del CDI indebidamente. 11 CERTIFICADO DE RESIDENCIA FISCAL Consecuencias de no presentar el Certificado • El agente de retención deberá efectuarla sin considerar los beneficios del Convenio. • El sujeto residente del otro Estado podrá solicitar ante la SUNAT la devolución de los impuestos retenidos indebidamente o en exceso. • Retención indebida: beneficio empresarial obtenido por una empresa chilena que carece de establecimiento permanente en el país. Renta obtenida por la empresa chilena sólo puede someterse a imposición en Chile. • Retención en exceso: empresa canadiense percibe regalías de una empresa peruana. Tasa máxima de retención 15%. al no tener el certificado de residencia de la empresa canadiense, Retención de 30%. 12 CERTIFICADO DE RESIDENCIA FISCAL 1. El Certificado de Residencia es el único documento que acreditará la condición de residente en el otro Estado por el período materia de devolución. 2. Si el Estado de donde es residente no tiene una regulación respecto del Certificado de Residencia, se considerará como tal cualquier documento que emita la entidad competente, siempre que contenga la información comentada anteriormente. 13 CERTIFICADO DE RESIDENCIA FISCAL Obligación del no residente de inscribirse en el RUC Artículo 2º inciso d) Resolución Nº 2102004/SUNAT Anexo 6 Deben inscribirse en el RUC “los sujetos que realicen los procedimientos, actos u operaciones indicados en el Anexo Nº 6”. Devolución de pagos indebidos o en exceso Se requiere aclaración normativa 14 CERTIFICADO DE RESIDENCIA FISCAL Plazo para inscribirse en el RUC Tema por aclarar ¿Requisitos? 30 días anteriores a la presentación de la solicitud. Requisitos para que el sujeto residente se inscriba en el RUC no • Copia de su estatuto • Fijar un domicilio fiscal • Formulario 2119 • Formulario 2054 15 CERTIFICADO DE RESIDENCIA FISCAL Procedimiento de devolución Presentar el Formulario 4949 y un escrito fundamentado: • • • • • el monto materia de retención indebida o en exceso, el impuesto de que se trate, el código y número de orden del formulario en el cual se efectuó el pago, el cual, en este caso, es el utilizado por el sujeto domiciliado para efectuar la retención, el cálculo del pago en exceso, y los motivos que originaron el pago en exceso, que en este caso es el hecho de no haberle proporcionado al sujeto domiciliado su certificado de residencia. 16 CERTIFICADO DE RESIDENCIA FISCAL Procedimiento de devolución • Plazo de resolución: 45 días hábiles • Posibilidad de interponer un recurso de reclamación. • Sujeta al plazo de prescripción: 4 años computados desde 1º de enero siguiente a la fecha en que se efectuó el pago indebido o en exceso. • Aplicación de intereses a la devolución 17 CERTIFICADO DE RESIDENCIA FISCAL • La SUNAT emitirá el Certificado de Residencia de acuerdo con la forma, plazos y condiciones que se establezca mediante Resolución de Superintendencia. • Concepto de “autoridad competente”: Ministro de Economía y Finanzas o su representante autorizado • Decreto Supremo, ha autorizado a la SUNAT a expedir los Certificados de Residencia Fiscal. 18 CERTIFICADO DE RESIDENCIA FISCAL Requisitos para la expedición de los certificados de residencia Caso chileno:Circular Nº17/04 Presentación del (formulario único). formulario 2117 Presentación de declaración jurada Plazo 5 días hábiles 19 CERTIFICADO DE RESIDENCIA FISCAL Requisitos para la expedición de los certificados de residencia: Chile Trámite en línea: 1. Se ingresa a www.sii.cl, (sección de Certificados de Residencia, Situación Tributaria y Sociedades Anónimas acogidas a Art. 41D). 2. Se selecciona el tipo de certificado 3. Se completa toda la información (formulario F3462) 4. Se procede a validarlo y enviarlo. 5. Se emite electrónica y automáticamente y podrá ser visualizado e impreso 6. Se le asigna un código de verificación 20 CERTIFICADO DE RESIDENCIA FISCAL Trámite para Certificado de Residencia: Ecuador 21 CERTIFICADO DE RESIDENCIA FISCAL Otros países que cuentan con el trámite para la obtención del certificado de residencia fiscal: - Argentina Austria Bolivia Brasil España Estados Unidos y Méjico 22 ESTABLECIMIENTOS PERMANENTES 23 ESTABLECIMIENTOS PERMANENTES Algunos Conceptos de establecimientos permanentes 1. Lugar fijo de negocios donde se desarrolla toda o parte de la actividad de una empresa del otro Estado. Comprende en especial a las sedes de dirección, las sucursales, las oficinas, las fábricas, los talleres, las minas, los pozos de petróleo o gas, las canteras o cualquier otro lugar en relación a la exploración o explotación de recursos naturales; 2. Una obra o proyecto de construcción, instalación o montaje, cuando dicha obra, proyecto o actividad tenga una duración superior a seis meses (Chile) o a un periodo o periodos superiores a 183 días, dentro de un período cualquiera de 12 meses (Canadá); 3. La prestación de servicios por una empresa por medio de sus empleados u otras personas naturales encomendadas por la empresa, cuando tales actividades prosigan (para el mismo proyecto o uno relacionado) por un períodos que en total excedan de 183 días, dentro de un período cualquiera de 12 meses. 24 ESTABLECIMIENTOS PERMANENTES ¿Desde cuándo se configura el establecimiento permanente? Lugar fijo de negocios: comentarios al artículo 5 del Modelo OCDE Cuando un lugar de negocios, que al principio fue pensado con un propósito temporal, se mantiene por un periodo de tiempo que no podría considerarse como temporal, éste se configura como un lugar fijo de negocios y, por lo tanto, retroactivamente como un establecimiento permanente. Otro comentario al mismo artículo 5: el establecimiento permanente comienza a existir desde que la empresa del exterior comienza a llevar a cabo sus actividades a través del lugar fijo de negocios. El periodo de tiempo de organización no debe contarse. 25 ESTABLECIMIENTOS PERMANENTES Proyectos de construcción, instalación y montaje: los comentarios al modelo de la OCDE también apuntan a establecer que el establecimiento permanente se configura desde el primer día. Ejemplo: Si un contratista comenzó su trabajo en una carretera el 1° de mayo, se interrumpe el trabajo el 1° de noviembre y reinicia el trabajo el 1° de febrero del siguiente año, terminando la carretera el 1° de junio, el proyecto de construcción debiera considerarse como establecimiento permanente por los 13 meses transcurridos desde la fecha de inicio, 1° de mayo y 1° de junio del siguiente año. Se hace referencia al proyecto en sí 26 ESTABLECIMIENTOS PERMANENTES Prestación de servicios por empleados por un período mayor a 183 días Lo relevante es la vocación de permanencia desde el inicio del servicio. Supuesto contemplado en el Modelo ONU Si transcurre más de 183 días, se evidencia la vocación de permanencia de la empresa del exterior en la prestación de sus servicios en el país. Pronunciamiento del Servicio de Impuestos Internos de Chile (Oficio 3397 de 14/12/2007): Se configura desde el primer día. 27 ESTABLECIMIENTOS PERMANENTES Informe 039-2006-SUNAT Están obligados a Los establecimientos permanentes según CDIs deben tributar el IR conforme a nuestra legislación. Obtener su RUC, a emitir comprobantes de pago, presentar declaraciones juradas, y en general cumplir las obligaciones formales y sustanciales aplicables a las personas jurídicas domiciliadas. Las empresas peruanas deberán establecer con la empresa del exterior la forma en que se va a llevar a cabo el servicio, para determinar si se configura un establecimiento permanente. Problemas con la deducción del gasto Problemas con el uso del crédito fiscal 28 ESTABLECIMIENTOS PERMANENTES Casos en Canadá La Corte Fiscal de Canadá expidió dos resoluciones en los casos de la American Income Life Insurance Company v Her Majesty the Queen y Knights of Columbus v Her Majesty the Queen. En ambos casos el contribuyente era una empresa de seguros de vida americana que ofrecía pólizas de seguros de vida a ciudadanos canadienses. 29 ESTABLECIMIENTOS PERMANENTES Casos en Canadá • Los ofrecimientos realizados por agentes residentes en Canadá. • Retribución: Comisión. • Las ofertas de venta: En el domicilio personal del potencial asegurado. • El agente explicaba los distintos productos y ayudaba al potencial asegurado a llenar la aplicación. • La aplicación era enviada a las empresas americanas. • Todas las actividades de suscripción y todas las decisiones de aceptar o negar la cobertura se efectuaban en Estados Unidos. • Ninguno de ellos tenía oficina en Canadá. Ambas empresas consideraron que no estaban sujetas a impuesto por no tener un establecimiento permanente en Canadá, según el CDI suscrito entre EEUU y Canadá. 30 ESTABLECIMIENTOS PERMANENTES Casos: Los temas que se discutieron Se discutieron tres temas: Primero: ¿Las empresas americanas tenían un establecimiento permanente dentro del concepto del lugar fijo de negocios (artículo 5 (1) del Convenio)? Segundo: ¿Las empresas americanas tenían un establecimiento permanente dentro del concepto de agentes dependientes con facultades para celebrar contratos y ejercerlas de manera habitual (artículo 5 (5) del Convenio)? Tercero: ¿Los agentes tenían el carácter de independientes dentro del significado del artículo 5 (7) del Convenio (corredores o comisionistas)? La Corte Fiscal de Canadá concluyó que las empresas americanas no tenían un establecimiento permanente en Canadá. 31 ESTABLECIMIENTOS PERMANENTES Evidencia Extrínseca y Testimonios de Expertos Comentarios del modelo de convenio de la OCDE Evidencia extrínseca Testimonio de los expertos Para determinar las intenciones de los que redactaron el Convenio Conclusión: Un establecimiento permanente constituido por un lugar fijo de negocios no existirá a menos que se cumplan las siguientes condiciones: • • • Que exista un lugar fijo de negocios; Que exista un grado de permanencia en dicho lugar de negocios; y Que la actividad del no residente (no las actividades de los agentes en Canadá) se realicen a través de dicho lugar de negocios. 32 ESTABLECIMIENTOS PERMANENTES Evidencia Extrínseca y Testimonios de Expertos Se estableció que un establecimiento permanente por agente dependiente no existirá a menos que se cumplan las siguientes condiciones: 1) Que exista una persona que ejerza habitualmente facultades para celebrar contratos en nombre del no-residente; y 2) Que esa persona no sea un agente independiente que actúa en el curso ordinario de sus actividades. Contratos relevantes: que constituyen el propio negocio del no-residente. Se debe examinar la independencia legal y económica del agente 33 ESTABLECIMIENTOS PERMANENTES Conclusiones de la Corte • Un establecimiento permanente como lugar fijo de negocios no existirá si el no-residente no tiene un “derecho” o “poder” “de disposición” en relación con los lugares en Canadá donde se realizarían las actividades. • Implicancia de que el Convenio EEUU-Canadá no tuviera la denominada “cláusula de seguros”. Una empresa de seguros americana puede desarrollar negocios de seguros a larga escala en Canadá, sin tener un establecimiento permanente en ese país. Sustento Canadá “ha tenido muchas oportunidades en los últimos años de agregar la cláusula de seguros”. 34 ESTABLECIMIENTOS PERMANENTES Conclusiones de la Corte Ninguno de las hogares u oficinas de los agentes constituye un establecimiento permanente como lugar fijo de negocios Ninguna de las empresas aseguradoras tenía agentes dependientes en Canadá La actividad del agente era la que era desarrollada en dichos lugares (ofrecer seguros). Ninguna de las empresas aseguradoras tenía poder para disponer de las oficinas u hogares de los agentes. Estos no celebraban contratos del propio negocio de estas empresas Los agentes eran legal y económicamente independientes 35 GRACIAS 36