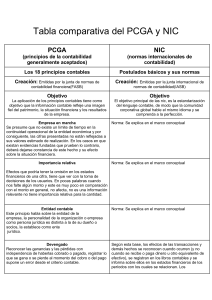

Tabla comparativa del PCGA y NIC PCGA NIC (principios de la contabilidad generalmente aceptados) (normas internacionales de contabilidad) Los 18 principios contables Postulados básicos y sus normas Creación: Emitidas por la junta de normas de Creación: Emitidas por la junta internacional de contabilidad financiera(FASB) normas de contabilidad(IASB) Objetivo Objetivo La aplicación de los principios contables tiene como objetivo que la información contable refleje una imagen fiel del patrimonio, la situación financiera y los resultados de la empresa. El objetivo principal de las nic, es la estandarización del lenguaje contable, de modo que la comunidad corporativa global hable el mismo idioma y se comprenda a la perfección. Empresa en marcha Se presume que no existe un límite de tiempo en la continuidad operacional de la entidad económica y por consiguiente, las cifras presentadas no están reflejadas a sus valores estimado de realización. En los casos en que existan evidencias fundadas que prueben lo contrario, deberá dejarse constancia de este hecho y su efecto sobre la situación financiera. Norma: Se explica en el marco conceptual Importancia relativa Norma: Se explica en el marco conceptual Efectos que podría tener la omisión en los estados financieros de una cifra, tiene que ver con la toma de decisiones de los usuarios. En pocas palabras cuando nos falte algún monto y este es muy poco en comparación con el monto en general, no afecta, no es una información relevante no tiene importancia relativa para la cantidad. Entidad contable Este principio habla sobre la entidad de la empresa, la personalidad de la organización o empresa como persona jurídica es distinta a la de su dueño o socios, la establece como ente jurídico. Norma: Se explica en el marco conceptual Devengado Reconocer las ganancias y las pérdidas con independencia de haberlas cobrado o pagado, registrar lo que se gana o se pierde al momento del cobro o del pago supone un error desde el criterio contable. Según esta base, los efectos de las transacciones y demás hechos se reconocen cuando ocurren (y no cuando se recibe o paga dinero u otro equivalente de efectivo), se registran en los libros contables y se informa sobre ellos en los estados financieros de los períodos con los cuales se relacionan. Los estados financieros preparados sobre la base de devengado informan a los usuarios no solo de las transacciones pasadas que significaron cobros o pagos de dinero, sino también de las obligaciones de pago en el futuro y de los recursos que representan efectivo a cobrar en el futuro. Por todo lo anterior, tales estados suministran el tipo de información, acerca de las transacciones y otros hechos pasados, que resultan más útiles a los usuarios al tomar decisiones económicas. Equidad Norma: Se explica en el marco conceptual. El estado financiero tiene que reflejar con equidad los distintos intereses en juego de una entidad en duda. La equidad entre intereses opuestos es que los estados financieros deben prepararse de tal modo que reflejen con equidad los distintos intereses en juego en una entidad dada. Dualidad Económica Norma: Se explica en el marco conceptual. A toda partida económica registrada en el debe le corresponde otra partida registrada en el haber. Bienes económicos Son recursos o obligaciones económicas con lo que cuenta la empresa y que pueden ser valorizados en términos monetarios como activos. Norma: Se explica en el marco conceptual. Moneda Establece que la medición de los hechos contables se debe realizar en una "Unidad Monetaria" la cual convierte a todos los elementos patrimoniales heterogéneos en homogéneos, es decir en un común denominador de medición contable y base para la elaboración de Estados Financieros. Norma: Se explica en el marco conceptual. Periodo de tiempo Los estados financieros resumen la información relativa a periodos determinados de tiempo, lo que son conformados por el ciclo normal de operaciones de la entidad, por requerimientos legales u otros. Norma: Se explica en el marco conceptual. Realización Los resultados económicos sólo deben computarse cuando sean realizados, o sea, cuando la operación que las origina queda perfeccionada desde el punto de vista de la legislación o prácticas comerciales aplicables y se hayan ponderado fundadamente todos los riesgos inherentes a tal operación. Norma: Se explica en el marco conceptual. Costo histórico Valor razonable El costo histórico empieza y termina con valor razonable el precio de compra original y el precio de venta de un activo o pasivo. Las fechas de compra y venta son cuando el costo histórico es más objetivo. Reconocen que el valor razonable puede conducir a la volatilidad del estado de resultados pero creen que es un fiel reflejo de la realidad económica. Requiere una actualización completa de todas las entradas en cada fecha de reporte. Objetividad Norma: Se explica en el marco conceptual Estar al día con los cambios que ocurran con la economía, es decir se deben ir midiendo y registrando objetivamente, tal y cómo se presentan en la actualidad. Criterio Prudencial Norma: Se explica en el marco conceptual Tomo todos los elementos de juicio y las mejores alternativas, para medir o cuantificar y elige contablemente con la mayor certeza Uniformidad Norma: Se explica en el marco conceptual Los procesos de cuantificación para realizar los estados financieros deben ser aplicados de la misma manera a través de los periodos, es decir mantener el criterio contable elegido principalmente por la empresa, y si esté se debe cambiar, tendrá que especificarse en los estados financieros. Exposición Los estados financieros deben contener toda la información y discriminacion básica y adicional que sea necesaria para una adecuada interpretación de la situación financiera y de los resultados económicos del ente a que se refieren. Contenidos de fondos sobre la forma La información financiera debe representar la sustancia de los hechos económicos más allá de otros aspectos, cómo el legal. Norma: Se explica en el marco conceptual Norma: Se explica en el marco conceptual Relación fundamental de los estados financieros Es la igualdad que debe existir entre los activos y pasivos, además del patrimonio de una entidad en una fecha dada. Norma: Se explica en el marco conceptual Objetivos generales de la información financiera Norma: Se explica en el marco conceptual La información financiera tiene cómo finalidad servir objetivamente a todos los usuarios que estén relacionados en las prácticas operacionales y el lenguaje contable.