Contabilidad I: Estado Financiero, Activos, Pasivos y Patrimonio

Anuncio

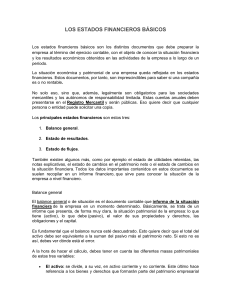

UNIVERSIDAD NACIONAL AUTÓNOMA DE HONDURAS EN EL VALLE DE SULA CONTABILIDAD I Selvin Edgardo Sánchez Gallegos 20172001197 ENLACE DE PRESENTACIÓN https://youtu.be/WeCxILhCvaY CONTABILIDAD La contabilidad es un recurso del que se dispone para administrar los gastos e ingresos de una compañía. La contabilidad ha evolucionado, Como lo han hecho la mayoría en otros campos de la actividad humana. 1 ESCALA DE TIEMPO ORIGEN DE LA CONTABILIDAD 3600 a.C Tabletas de arcilla que se preparaban para el pago de jornales en Babilonia alrededor del 3600 A.C. Edad Media Revolución Industrial 476 d.C - 1492 1760-1840 En 1445 el fraile franciscano. Luca Pacioli formalizo La Partida Doble como la base de la contabilidad moderna. Se condujo a la creación de organizaciones enfocadas en dotar la profesión y a la técnica de la contabilidad. Se crea el Abaco herramienta que facilitaría las operaciones aritméticas. En 1656 Ludovico Flori lleva a la contabilidad al grado más alto. Explica lo que ahora llamaríamos “Teoría General” Se implementan las NIIF, emitidas por la junta de norma internacional de contabilidad con el objetivo de crear un estándar. Edad Antigua Edad Moderna Siglo XXI 3500 a.C. – 400 d.C 1492-1789 1990 - 2020 2 ESTADO DE SITUACION FINANCIERA EL ESTADO DE SITUACIÓN FINANCIERA SE COMPONE DE LOS ACTIVOS, PASIVOS Y PATRIMONIO DE LA ENTIDAD “QUE EXISTÍAN AL FINAL DEL PERIODO SOBRE EL QUE SE INFORMA”. 3 NIIF PARA LAS PYMES LAS NIIF ESTABLECEN LOS REQUERIMIENTOS DE RECONOCIMIENTO, MEDICIÓN, PRESENTACIÓN E INFORMACION 4 CUENTAS DE ACTIVO ACTIVO Es un recurso controlado por la entidad como resultado de sucesos pasados del que la entidad espera obtener, en el futuro, beneficios económicos. 5 7/2/20XX 4 CLASIFICACION DEL ACTIVO EL ACTIVO SE CLASIFICA EN DOS GRUPOS: • ACTIVO CORRIENTE • • • • • • EFECTIVO Y EQUIVALENTES AL AFECTIVO INVERSIONES CUENTAS Y DOCUMENTOS POR COBRAR INVENTARIOS PAGOS ANTICIPADOS ACTIVO NO CORRIENTE • • • • • INVERSIONES Y VALORES PROPIEDAD, PLANTA Y EQUIPO INTANGIBLES PROPIEDADES DE INVERSION OTROS ACTIVOS. 6 CUENTAS DE PASIVO PASIVO Es una obligación presente de la empresa, surgida a raíz de sucesos pasados, al vencimiento de la cual, y para cancelarla, la entidad espera desprenderse de recursos que incorporan beneficios económicos. 7/2/20XX 7 877 CLASIFICACION DEL PASIVO EL PASICO SE CLASIFICA EN DOS GRUPOS: • PASIVO CORRIENTE • • • • • CUENTAS Y DOCUMENTOS POR PAGAR PRESTAMOS PROVISIONES COBROS ANTICIPADOS PASIVO NO CORRIENTE • CUENTAS Y DOCUMENTOS POR PAGAR • PRESTAMOS • PROVISIONES • COBROS ANTICIPADOS 8 CUENTAS DE PATRIMONIO PATRIMONIO Es la parte residual de los activos de la empresa, una vez deducidos todos sus pasivos. El patrimonio se obtiene por diferencia entre el total de activos y el total de pasivos. 7/2/20XX 10 CLASIFICACION DEL PATRIMONIO EL PATRIMONIO SE CLASIFICA TOMANDO EN CUENTA LA CONSTITUCION LEGAL DE LA EMPRESA: • COMERCIANTE INDIVIDUAL • CAPITAL • RESULTADOS ACUMULADOS • EMPRESA JURIDICA • CAPITAL SOCIAL • RESERVAS • RESULTADOS ACUMULADOS 10