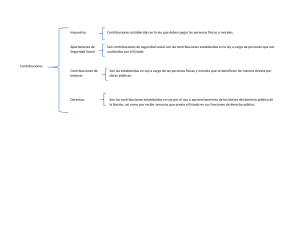

UNIVERSIDAD VERACRUZANA EXPERIENCIA EDUCATIVA: CONTRIBUCIONES. TEMA: PRINCIPIOS JURÍDICOS BÁSICOS DE LAS CONTRIBUCIONES. INTEGRANTES: CÁRDENAS MORTERA ITALY FERNANDA S19017192 GUTIÉRREZ BERNAL ROQUE ILEAN S19017217 GUTIÉRREZ VELÁZQUEZ DIANA ITZEL S19017220 HERNÁNDEZ MENDOZA RAFAEL ANTONIO S19017204 JIMÉNEZ VIDAL KEVIN CARLO S19017218 RUEDA CORTÉS ANA KAREN S19017143 PROFESOR: FLORES ALFONSO JAIME INDICE INTRODUCCION............................................................................................................................... 3 DESARROLLO.................................................................................................................................. 3 Principios jurídicos básicos de las contribuciones .............................................................. 3 Principio de legalidad. ............................................................................................................... 3 Principio de proporcionalidad. ................................................................................................ 3 Principio de equidad .................................................................................................................. 3 Constitución Política de los Estados Unidos Mexicanos. ................................................... 3 Presupuesto de Egresos de la Federación. ............................................................................. 4 Contribuciones, clasificación y elementos. ............................................................................. 5 Clasificación tradicional-Directos e indirectos ................................................................... 5 Clasificación tradicional-Reales y personales .................................................................... 6 Clasificación tradicional-Generales y especiales .............................................................. 7 Clasificación tradicional- Específicos y Ad-Valorem ........................................................ 7 Clasificación moderna- Impuestos sobre Bienes y Servicios ........................................ 7 Clasificación moderna- Impuestos sobre los Ingresos y la Riqueza............................ 7 Impuestos, concepto y clasificación. ........................................................................................ 8 Derechos. ...................................................................................................................................... 8 Aportaciones de Seguridad Social............................................................................................. 8 Contribuciones de Mejoras. ......................................................................................................... 8 Productos y Aprovechamientos. ................................................................................................ 9 Bibliografía...................................................................................................................................... 10 2 INTRODUCCIÓN Las contribuciones se han definido como las aportaciones en dinero o en especie a cargo de las personas físicas y morales, para cubrir los gastos públicos, cuando se encuentren en la situación jurídica o de hecho previstas en la ley. Como es sabido, la contribución es la obligación de derecho público, creada a través de una ley, para el sostenimiento de los gastos públicos federales, estatales y municipales, sustentada en la proporcionalidad y equidad. En el artículo número 2 del Código Fiscal de la Federación se encuentran las contribuciones clasificadas de cuatro formas diferentes: impuestos, aportaciones de seguridad social, contribuciones de mejoras y derechos. Las contribuciones abarcan diferentes aspectos que conllevan gran valor para las entidades gubernamentales. Para lograr una mejor estructura, estas normas mantienen una clasificación. Por otro lado, los principios son definidos como todas aquellas normas por las cuales los individuos deben regirse. Son leyes universales, capaces de abarcar cualquier comunidad o cultura. Dados estos conceptos individuales, nuestro sistema constitucional reconoce básicamente seis principios de las contribuciones: el principio de generalidad, de obligatoriedad, de vinculación al gasto público, de proporcionalidad, de equidad y de legalidad o reserva de ley. Es importante destacar la importancia de cumplir con las leyes establecidas en nuestro país. En ocasiones, algunos ciudadanos se manifiestan en contra de su cumplimiento. La incredulidad y falta tangible de evidencias ante los resultados de los aportes realizados genera descontento. Sin embargo, es un deber constitucional que a todos nos beneficia. DESARROLLO Principios jurídicos básicos de las contribuciones Principio de legalidad. Las contribuciones que se tiene la obligación de pagar para los gastos de la Federación, del Distrito Federal, de los Estados y de los Municipios deben estar establecidas por las leyes. 3 Principio de proporcionalidad. Los sujetos pasivos deben contribuir a los gastos públicos en función de su capacidad económica, debiendo fijarse los gravámenes de tal manera que las personas que obtengan ingresos elevados tributen en forma cualitativa superior a los de medianos y reducidos recursos, lo que se logra a través de las tarifas progresivas. Principio de equidad. Radica esencialmente en la igualdad ante la misma ley tributaria de todos los sujetos pasivos de un mismo tributo, lo que en tales condiciones debe recibir un tratamiento idéntico en lo concerniente a hipótesis de causación. Constitución Política de los Estados Unidos Mexicanos. En el artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos no encontramos un concepto como tal de contribución, ya que únicamente se hace alusión a su fundamento y razón de ser, al referir que contribuir es una obligación a cargo de los mexicanos; de manera que tal precepto sólo alude que la contribución debe ser entendida como una obligación, al mismo tiempo que establece los principios que las rigen, a saber que deben ser proporcionales y equitativas en relación a los sujetos obligados y que estas deben ser destinadas al gasto público, es por ello el concepto de contribución se explica a través de los principios que la rigen y que emanan del propio texto constitucional, como veremos más adelante. En ese tenor, si bien el texto constitucional no nos da una definición de contribución, sí nos da un parámetro para entenderla, no solo en su concepto, también en su esencia, al emplear la palabra contribución y no la de impuesto o tributo, lo que nos ubica en el contexto democrático de nuestra nación. Así, la contribución constituye una exigencia del Estado en virtud de su potestad de imperio, creada con la finalidad de cubrir el gasto público. En efecto, en el texto constitucional se emplea la palabra contribución y no impuesto, pues este último es un término mucho más autoritario en el que no es trascendente valorar las circunstancias del sujeto a quien va dirigido, por ende, si 4 en el texto constitucional se hace referencia a principios como la proporcionalidad y equidad en relación con la contribución, ello implica que el Estado toma en consideración circunstancias propias del sujeto pasivo, lo que garantiza un mínimo de justicia y evita que se traduzca en una imposición absoluta y arbitraria. Presupuesto de Egresos de la Federación. El Presupuesto de Egresos de la Federación 2022 es uno de los documentos de política pública más importantes de nuestro país, elaborado por medio de la Secretaría de Hacienda y Crédito Público. En él se describen la cantidad, la forma de distribución y el destino de los recursos públicos de los tres poderes (Ejecutivo, Legislativo y Judicial), de los organismos autónomos, como el Instituto Nacional Electoral y la Comisión Nacional de los Derechos Humanos, así como las transferencias a los gobiernos estatales y municipales. CPEUM. Artículo 75. La Cámara de Diputados, al aprobar el Presupuesto de Egresos, no podrá dejar de señalar la retribución que corresponda a un empleo que esté establecido por la ley; y en caso de que por cualquiera circunstancia se omita fijar dicha remuneración, se entenderá por señalada la que hubiere tenido fijada en el Presupuesto anterior o en la ley que estableció el empleo. En todo caso, dicho señalamiento deberá respetar las bases previstas en el artículo 127 de esta Constitución y en las leyes que en la materia expida el Congreso General. Párrafo adicionado DOF 24-08-2009 Los poderes federales Legislativo, Ejecutivo y Judicial, así como los organismos con autonomía reconocida en esta Constitución que ejerzan recursos del Presupuesto de Egresos de la Federación, deberán incluir dentro de sus proyectos de presupuestos, los tabuladores desglosados de las remuneraciones que se propone perciban sus servidores públicos. Estas propuestas deberán observar el procedimiento que para la aprobación del presupuesto de egresos, prevé el artículo 74 fracción IV de esta Constitución y demás disposiciones legales aplicables. 5 Contribuciones, clasificación y elementos. CODIGO FISCAL DE LA FEDERACIÓN Artículo 2o.- Las contribuciones se clasifican en impuestos, aportaciones de seguridad social, contribuciones de mejoras y derechos El estudio de la clasificación o clasificaciones de los tributos o contribuciones (en especial de los impuestos) constituye, en esencia, una forma de apreciar las diversas categorías de tributos que, en un momento dado, puede llegar a contemplar la legislación hacendaria, en función de la variedad de fuentes gravables que suele ofrecer la economía de un país. La primera clasificación de las contribuciones se denomina “Tradicional”, en atención a que refleja los puntos de vista que con mayor frecuencia suelen emplear los especialistas en la materia. En tanto que la segunda es denominada “moderna”, porque se basa en las ideas de Harold M. Sommers, distinguido profesor de la Universidad de Chicago, que es la Institución que en los últimos años ha desarrollado la escuela del pensamiento económico que más ha influido en la evolución de esta Ciencia a nivel mundial. Clasificación tradicional-Directos e indirectos Los tributos directos son aquellos que no son susceptibles de repercutirse o trasladarse a terceras personas; en tanto que los indirectos sí poseen esa posibilidad traslativa. Se considera que el impuesto directo es aquél que no es repercutible y el indirecto el que sí lo es. En tales condiciones pensamos que lo correcto es afirmar que los tributos directos son los que inciden sobre utilidades o rendimientos; en tanto que los indirectos son los que van a gravar operaciones de consumo. Como ejemplo de los primeros, podemos citar al Impuesto sobre la Renta que tiene por objeto gravar las utilidades o rendimientos que obtengan las sociedades mercantiles, las personas físicas, los residentes en el extranjero y las personas físicas que realicen actividades empresariales, de fuentes de riqueza ubicadas en México. 6 Por otra parte, el caso típico de un tributo indirecto lo tenemos en el Impuesto al Valor Agregado, el que invariablemente ha obedecido a esta clasificación no sólo en México, sino en todos los países en donde se ha establecido, toda vez que tiene por objeto gravar una serie de operaciones de consumo como pueden ser, entre otras: la enajenación de bienes, la prestación de servicios, el otorgamiento del uso o goce temporal de bienes y la importación de bienes o servicios. De modo que, resumiendo nuestras ideas en torno a esta clasificación, podemos señalar que, mientras los tributos directos tienen por objeto gravar ganancias, utilidades o rendimientos; los indirectos inciden sobre ingresos provenientes de operaciones de consumo. Clasificación tradicional-Reales y personales Por contribuciones o tributos “reales” se entienden aquellos que están destinados a gravar valores económicos que tienen su origen en la relación jurídica que se establece entre una persona —física o moral— y una cosa o un bien. Se les llama “reales” debido a que generalmente los correspondientes sujetos pasivos son titulares de algún derecho real, en especial el de propiedad. Por otra parte, por tributos personales debemos entender todos aquellos que gravan los ingresos, utilidades, ganancias o rendimientos obtenidos por personas físicas o morales, como consecuencia del desarrollo de los diversos tipos de actividades productivas (industria, comercio, agricultura, ganadería, pesca, ejercicio de profesiones liberales, etcétera), a los que se encuentren dedicados, e independientemente o al margen de su vinculación jurídica con cosas, bienes o derechos reales. Clasificación tradicional-Generales y especiales Se afirma que por tributos generales entendemos aquellos que gravan diversas actividades económicas, las que, sin embargo, tienen en común el ser de la misma naturaleza; en tanto que los tributos especiales son los que exclusivamente inciden sobre una determinada actividad económica. Finalmente, entre los casos de tributos especiales podemos mencionar a todos aquellos que gravan en forma exclusiva a una sola actividad económica, como los 7 derechos por uso de aeropuertos, las contribuciones por mejoras, el impuesto sobre adquisición de inmuebles, etc. Clasificación tradicional- Específicos y Ad-Valorem Los tributos específicos son aquellos cuyas cuotas, tasas o tarifas, atienden, para su correspondiente determinación en cantidad líquida, al peso, medida, volumen, cantidad y dimensiones en general del objeto gravado. En tanto que los ad-valorem, para el mismo fin, exclusivamente atienden al valor o precio del propio objeto gravado. Clasificación moderna- Impuestos sobre Bienes y Servicios Esta clase de gravámenes están encaminados a gravar los bienes y mercancías que se expenden al público, así como los servicios que se le prestan. Se trata, desde luego, de impuestos al consumo cuyo típico ejemplo está representado por el controvertido Impuesto al Valor Agregado. Clasificación moderna- Impuestos sobre los Ingresos y la Riqueza Los impuestos sobre los ingresos y la riqueza, al no recaer a fin de cuentas sobre el consumidor, no contribuyen al encarecimiento de la vida. Por el contrario, al gravar exclusivamente las ganancias o riquezas de cada persona, inciden sobre sus excedentes económicos, dando lugar así a que el que más posea tribute en mayor medida; no existiendo, en consecuencia, esa injusta igualdad propia de los impuestos al consumo, los que originan que todo aquél que adquiera mercancías o reciba la prestación de un servicio, tenga que pagar exactamente el mismo tributo independientemente de su mayor o menor capacidad económica. Impuestos, concepto y clasificación. CODIGO FISCAL DE LA FEDERACIÓN Artículo 2º Fracción I. Impuestos son las contribuciones establecidas en ley que deben pagar las personas físicas y morales que se encuentran en la situación jurídica o de hecho prevista por la misma y que sean distintas de las señaladas en las fracciones II, III y IV de este Artículo. Derechos. CODIGO FISCAL DE LA FEDERACIÓN Artículo 2º Fracción IV. Derechos son las contribuciones establecidas en Ley por el uso o aprovechamiento de los bienes del 8 dominio público de la Nación, así como por recibir servicios que presta el Estado en sus funciones de derecho público, excepto cuando se presten por organismos descentralizados u órganos desconcentrados cuando en este último caso, se trate de contraprestaciones que no se encuentren previstas en la Ley Federal de Derechos. También son derechos las contribuciones a cargo de los organismos públicos descentralizados por prestar servicios exclusivos del Estado. Aportaciones de Seguridad Social. CODIGO FISCAL DE LA FEDERACIÓN Artículo 2º Fracción II. Aportaciones de seguridad social son las contribuciones establecidas en ley a cargo de personas que son sustituidas por el Estado en el cumplimiento de obligaciones fijadas por la ley en materia de seguridad social o a las personas que se beneficien en forma especial por servicios de seguridad social proporcionados por el mismo Estado. Contribuciones de Mejoras. CODIGO FISCAL DE LA FEDERACIÓN Artículo 2º III. Contribuciones de mejoras son las establecidas en Ley a cargo de las personas físicas y morales que se beneficien de manera directa por obras públicas. Productos y Aprovechamientos. CODIGO FISCAL DE LA FEDERACIÓN Artículo 3o.- Son aprovechamientos los ingresos que percibe el Estado por funciones de derecho público distintos de las contribuciones, de los ingresos derivados de financiamientos y de los que obtengan los organismos descentralizados y las empresas de participación estatal. Los recargos, las sanciones, los gastos de ejecución y la indemnización a que se refiere el séptimo párrafo del Artículo 21 de este Código, que se apliquen en relación con aprovechamientos, son accesorios de éstos y participan de su naturaleza. Los aprovechamientos por concepto de multas impuestas por infracciones a las disposiciones legales o reglamentarias que no sean de carácter fiscal, podrán ser destinados a cubrir los gastos de operación e inversión de las dependencias encargadas de aplicar o vigilar el cumplimiento de las disposiciones cuya infracción dio lugar a la imposición de la multa, cuando dicho destino específico así lo establezcan las disposiciones jurídicas aplicables. Son productos las 9 contraprestaciones por los servicios que preste el Estado en sus funciones de derecho privado, así como por el uso, aprovechamiento o enajenación de bienes del dominio privado. 10 Bibliografía Unión, C. d. (3 de Febrero de 2022). Obtenido de Código Fiscal de la Federación: https://www.diputados.gob.mx/LeyesBiblio/pdf/CFF.pdf Arrioja Vizcaíno, A. (2020). Derecho fiscal. México D. F, Editorial Themis. Recuperado de https://elibro.net/es/ereader/bibliotecauv/176171?page=815. 11