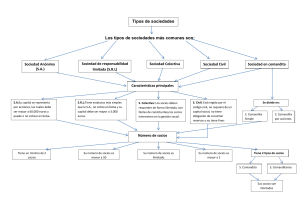

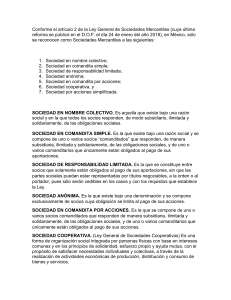

Finanzas Finanzas es el área de la economía que estudia el funcionamiento de los mercados de dinero y capitales, las instituciones que operan en ellos, las políticas de captación de recursos, el valor del dinero en el tiempo y el coste del capital. LA RELACIÓN DE FINANZAS CON OTRAS DISCIPLINAS La disciplina financiera tiene relación con otras ciencias y con diferentes teorías económicas y administrativas. Economía y finanzas tienen mucho en común, las finanzas pueden ser una rama de la economía, pero también lo pueden ser de la administración, de hecho, se tiene el concepto de administración financiera, finanzas públicas o economía de la empresa. Una disciplina también muy cercana a las finanzas es la contabilidad. El sistema de registro contable genera información ordenada y esquematizada en los llamados estados financieros. Las finanzas también son comunes a las matemáticas, las llamadas matemáticas financieras proporcionan las bases de cálculo necesarias para resolver diferentes cuestiones financieras como el valor del dinero en el tiempo y los procesos de estimaciones y probabilidades de ocurrencia. Las finanzas también se relacionan con el derecho. El sistema financiero descansa sobre un conjunto de reglas, normas y leyes que establecen el marco legal donde operan las finanzas. (PADILLA, 2014, PÁG. 14) (LEFEBVRE, 2012). .(PADILLA, 2014) CONTEXTO: WWW.SITIOINCREIBLE.MX. LA FUNCIÓN FINANCIERA Alfonso Ortega define la función financiera como “la obtención y aplicación razonable de los recursos necesarios para el logro de los objetivos de la empresa u organización”. Dentro de la organización, los administradores financieros describen la administración financiera de acuerdo a sus funciones y responsabilidades, aunque cada empresa tiene objetivos y políticas específicas de manejo que las hace únicas, pero de manera general o clave se pueden mencionar: la inversión, el financiamiento y las políticas de dividendos. Las funciones de la administración financiera se refieren a visualizar el desarrollo de todas las operaciones a futuro, así como las inversiones que se puedan realizar en la organización con la finalidad de ser una empresa productiva, rentable y competitiva. La implementación de estrategias exige que se deban comprometer fondos de la empresa en tanto que todas las áreas funcionales son generadoras de proyectos y demandadoras de fondos. El administrador fi­nanciero debe, al momento de generarse la demanda de fondos, determinar cuales le convienen a la empresa, esto es, que propendan por el logro del OBF. (ROMAN, 2012) (T A M AYO) CONTEXTO: WWW.SITIOINCREIBLE.MX. Formas legales de las organizaciones mercantiles en México. Se clasifican en las siguientes: Sociedades de personas: son las sociedades en las cuales predomina el elemento personal. Son las Sociedades el nombre colectivo y comandita simple. Sociedades intermedias: en esas sociedades no está muy claro el elemento predominante. Son la sociedad de responsabilidad limitada y la comandita por acciones. Sociedades capitalistas: en estas sociedades denomina En el artículo tercero del Colegio de comercio de 1889, todavía vigente, se reconoce la calidad de comerciante a las sociedades mercantiles. En este mismo código se añadió a las mencionadas: la sociedad en comandita por acciones. El 28 de junio de 1934 se emitió La Ley General de sociedades mercantiles. el capital social. en esta clasificación se incluyen las sociedades anónimas y las cooperativas. SOCIEDAD EN NOMBRE COLECTIVO (S. EN N.C) La Sociedad en nombre colectivo es aquella que existe bajo una razón social y en la que todos los socios responden, de modo subsidiario, solidariamente, de ilimitado las y obligaciones sociales. SOCIEDAD EN COMANDITA SIMPLE (S. EN C.S) Una Sociedad comandita simple es la que existe bajo una razón social y se compone de uno o varios socios comanditados que representen la manera subsidiaria, ilimitada y solidariamente, de las obligaciones sociales, y de uno o varios comanditarios que únicamente están obligados al pago de sus aportaciones. SOCIEDAD DE RESPONSABILIDAD LIMITADA (S. DE R.L) Sociedad De responsabilidad limitada es la que se constituye entre socios que solamente están obligados al pago de sus aportaciones, sin que las partes sociales puedan ser representadas por títulos negociables, a la orden o al portador, pues sólo serán cedibles en los casos y con los requisitos que establece la presente ley. SOCIEDAD ANÓNIMA (S.A.) La Ley General de sociedades mercantiles conceptualiza la sociedad anónima como la sociedad Mercantil que existe bajo una denominación y que se compone exclusivamente de socios cuya obligación se limita al pago de sus acciones. . (GRUPO ISEF. 2011, LGSM. ART 25) (GRUPO ISEF, 2011, LGSM, ART 51) (GRUPO ISEF, 2011, LGSM, ART 25) (GRUPO, ISEF, 2011, LGSM, ART 87) CONTEXTO: WWW.SITIOINCREIBLE.MX. LA FUNCIÓN DE LAS FINANZAS EN LAS DIFERENTES ORGANIZACIONES. Las sociedades pueden definirse como los entes a los que la ley reconoce como una personalidad jurídica propia y distinta de sus miembros, y que, contando también con patrimonio propio, canalizan sus esfuerzos a la realización de una finalidad lucrativa que es común, con vocación tal que los beneficios que de las actividades realizadas resulten solamente serán percibidos por los socios. SOCIEDAD EN COMANDITA POR ACCIONES (S. EN C. POR A.) La Sociedad de comandita por acciones, es la que se compone de uno o varios socios comanditados que responden de manera subsidiaria, ilimitada y solidariamente, de las obligaciones sociales, y de uno o varios comanditarios que únicamente están obligados al pago de sus acciones. SOCIEDAD COOPERATIVA (S.C.) Las Sociedades Cooperativas son las que se integran por individuos de la clase trabajadora que aportan a la sociedad su trabajo personal cuando se trate de cooperativas de productores; o se provean a través de la sociedad o utilicen los servicios que ésta distribuye cuando se trate de cooperativas de consumidores (GRUPO ISEF, 2011, LGSM, ART. 25) (GRUPO ISEF, 2011, LGSM, ART. 51) (GRUPO ISEF, 2011, LGSM, ART. 58) (GRUPO ISEF, 2011, LGSM, ART. 207) CONTEXTO: WWW.SITIOINCREIBLE.MX. FORMAS LEGALES DE LAS ORGANIZACIONES MERCANTILES EN MÉXICO. Artículo 1º. Esta ley reconoce las siguientes especies de sociedades mercantiles: I. Sociedad en nombre colectivo; II. Sociedad en comandita simple; III. Sociedad de responsabilidad limitada; IV. Sociedad anónima; V. Sociedad en comandita por acciones; y VI. Sociedad cooperativa. Cualquiera de las sociedades a que se refieren las facciones I a V de este artículo podrá constituirse como sociedad de capital variable, conservándose entonces las disposiciones del Capítulo VIII de esta ley. SOCIEDADES CIVILES Son todas aquellas organizaciones cuyos socios combinan recursos y esfuerzos para el logro de un fin económico sin especulación comercial, a este grupo pertenecen comúnmente los negocios que prestan servicios profesionales, culturales y, o sociales, Estas entidades tienen su marco Legal entre otras Leyes en el Código Civil y se clasifican como sigue: · Asociaciones civiles · Sociedades civiles Es importante volver a señalar que cualquiera de las sociedades antes mencionadas se puede constituir como sociedades de capital variable, es decir la inversión de los accionistas estará representada por una parte fija sin derecho a retiro y por otra parte se puede incrementar o disminuir de acuerdo con los intereses del negocio. ASOCIACIÓN CIVIL (A.C.) Es la asociación de varios individuos que se reúnen para el logro de un objetivo común sin fines de lucro. El poder supremo de estas asociaciones reside en la Asamblea General, cada socio gozará de un voto en la Asamblea, y la calidad de socio es intransferible. Las Asociaciones Civiles se constituyen bajo razón social y a dicha razón se le agregará “A. C.”. Integrantes Referencias bibliográficas Padilla, V. M. (2014). Introducción a las finanzas (1ra ed.). PATRIA. ROMAN, C. L. Metodología científica de la economía de la empresa. Obtenido de http://www.redalyc.org/pdf/818/81802702.pdf Lefebvre, H. (2012). Administración financiera. McGraw-Hill,. Padilla, V. M. (2014). Introducción a las finanzas (1ra ed.). PATRIA. ROMAN, C. L. ROMAN, C. L. (2012). Fundamentos de la administración financiera. Viveros de Asís 96, Col. Viveros de la Loma, Tlalnepantla, C.P. 54080, Estado de México: RED TERCER MILENIO. Tamayo, M. L. (s.f.). LA FUNCIÓN FINANCIERA. García V.M. (2014). Introducción a las finanzas. Renacimiento 180. Cobria San Juan Tlhuaca: Grupo editorial patria. H. Levy (997) Planeación Financiera en la Empresa Moderna. Ed. Calidad ISEF. 4ta. edición. México, DF. (CARDENAS, OSORIO, SANCHEZ, VASQUEZ, & AKE, 2015) CONTEXTO: WWW.SITIOINCREIBLE.MX.