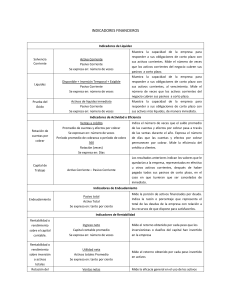

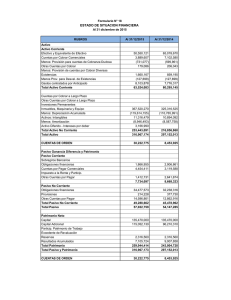

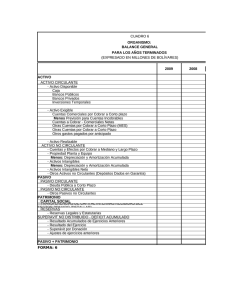

1 2 3 INDICE 1. ESTADO DE SITUACION FINANCIERA……………………………………………………...5 2. CARACTERISTICAS:………………………………………………………………....……...…5 a) comprensivos:………………………………………………….………...………………....5 b) Consistencia………………………………………………………………………………....5. c) Relevancia…………………………………………………………………………………….5 3. INFORMACIÓN A PRESENTAR EN EL ESTADO DE SITUACIÓN……………………………….......6 4. ORDENACIÓN Y FORMATO DE LAS PARTIDAS DEL ESTADO DE SITUACIÓN FINANCIERA…8 5. LA DECISION DE PRESENTAR PARTIDAS ADICIONALES POR SEPARADO SE BASARA EN UNA EVALUACION DE LO SIGUIENTE:…………………………..…………9 6. INFORMACION A PRESENTAR EN EL ESTADO DE SITUACION FINANCIERA O EN LAS NOTAS…………………………………………………………………………………….…9 7. EFECTIVO Y EQUIVALENTES AL EFECTIVO………………………...………………………………11 a) Efectivo……………………………………………………………………………………….11 b) Equivalentes de efectivo………………………………………………………………….11 8. INVERSIONES FINANCIERAS………………………………………………………………..12 a) Según la naturaleza de la inversión:……………………………………………………12 b) Según el grado de vínculo que proporciona la inversión:………………………….13 9. CUENTAS POR COBRAR COMERCIALE…………………………………………………...14 10. IMPORTANCIA DE LAS CUENTAS POR COBRAR………………………………………..15 10.1 IMPORTANCIA DE LAS CUENTAS POR COBRAR…………………………….……15 11. EXISTENCIAS……………………………………………………………………………………………..16 12. CRITERIOS DE VALORIZACIÓN…………………………………….......………………………….…...16 13. TRATAMIENTO CONTABLE EXISTENCIAS COMERCIAL…………………………….….18 14. GASTOS DIFERIDOS…………………………………………………………………………..18 15. GASTOS PAGADOS POR ANTICIPAD……………………………...……………...18 16. INMUEBLE MAQUINARIA Y EQUIPO…………………………………………………….......20 17. DEPRECIACIÓN ACUMULADA DE INMUEBLES, MAQUINARIA Y EQUIPO…,23 17.1. MÉTODOS DE DEPRECIACIÓN………………………………………………………...23 18. CUENTAS POR PAGAR COMERCIALES…………………………………….….…25 19. LA EMISIÓN Y SUSCRIPCIÓN DE OBLIGACIONES……………………………...29 20. PRESENTACION DE LOS ELEMENTOS DEL ESTADO DE SITUACION FINANCIERA………………………………………………………………………..….…..34 21. FORMATO DE PRESENTACIÓN DEL ESTADO DE SITUACIÓN FIMANCIERA……………………………………………………………………………….36 4 1. ESTADO DE SITUACION FINANCIERA Es un documento contable que refleja la situación financiera de un ente económico, ya sea de una organización pública o privada, a una fecha determinada y que permite efectuar un análisis comparativo de la misma; incluye el activo, el pasivo y el capital contable. Se formula de acuerdo con un formato y un criterio estándar para que la información básica de .la empresa pueda obtenerse uniformemente como por ejemplo: posición financiera, capacidad de lucro y fuentes de fondeo. El Estado de Situación Financiera comúnmente denominado Balance General, es un documento contable que refleja la situación financiera de un ente económico a una fecha determinada. Su estructura la conforman cuentas de activo, pasivo y patrimonio o capital contable. Su formulación está definida por medio de un formato, en cual en la mayoría de los casos obedece a criterios personales en el uso de las cuentas, razón por el cual su forma de presentación no es estándar. A criterio personal creo conveniente y oportuno que el Comité de Normas Internacionales de Contabilidad (IASC), debería emitir un formato general de catálogo de cuentas que permita la presentación de este estado financiero en una estandarización global en su utilización. 2. CARACTERISTICAS: a) COMPRENSIVOS: debe integrar todas las actividades u operaciones de la empresa. b) CONSISTENCIA: la información contenida debe ser totalmente coherente y lógica para efectos de información. c) RELEVANCIA: debe ayudar a mostrar los aspectos principales del desempeño de la empresa, esta característica ayudara a ejercer influencia sobre las decisiones económicas de los que la utilizan, ayudándoles a evaluar hechos pasados, presentes o futuros, o bien confirmar o corregir evaluaciones realizadas anteriormente. d) CONFIABILIDAD: Deben ser el reflejo fiel de la realidad financiera de la empresa. 5 e) COMPARABILIDAD: es necesario que puedan compararse con otros periodos de la misma empresa con el fin de identificar las tendencias de la situación financiera. Ya que su estructura la conforman las cuentas de activo, pasivo y patrimonio, definiremos cada uno de ellos de acuerdo a NIIF. ELEMENTO CONCEPTO Es un recurso controlado por la empresa como resultado de eventos pasados y ACTIVOS cuyos beneficios económicos futuros se espera que fluyan a la empresa. Es una obligación presente de la empresa a raíz de sucesos pasados, al PASIVOS vencimiento del cual y para poder cancelarla la entidad espera desprenderse de recursos que incorporen beneficios económicos. Es el valor residual de los activos de la PATRIMONIO CONTABLE entidad, una vez deducidos todos los pasivos. 3. INFORMACIÓN A PRESENTAR EN EL ESTADO DE SITUACIÓN FINANCIERA Como mínimo, el estado de situación financiera incluirá partidas que presenten los siguientes importes: Efectivo y equivalentes al efectivo. Deudores comerciales y otras cuentas por cobrar. Activos financieros [excluyendo los importes de efectivo, deudores comerciales, inversiones en asociadas, inversiones en entidades controladas en forma conjunta). Inventarios. 6 Propiedades, planta y equipo. Propiedades de inversión registradas al valor razonable con cambios en resultados. Activos intangibles. Activos biológicos registrados costo menos la depreciación acumulada y el deterioro del valor. Activos biológicos registrados al valor razonable con cambios en resultados. Inversiones en aso Inversiones en entidades controladas de forma conjunta. ciadas. Acreedores comerciales y otras cuentas por pagar. Pasivos financieros (excluyendo los importes de acreedores comerciales y provisiones) Pasivos y activos por impuestos corrientes. Pasivos por impuestos diferidos y activos por impuestos diferidos (éstos siempre se clasificarán como no corrientes). Provisiones. Participaciones no controladoras, presentadas dentro del patrimonio de forma separada al patrimonio atribuible a los propietarios de la controladora. Patrimonio atribuible a los propietarios de la controladora. Sección 4 Estado de Situación Financiera, párrafo 4.2 (IASCF). Cuando sea relevante para comprender la situación financiera de la entidad, ésta presentará en el estado de situación financiera partidas adicionales, encabezamientos y subtotales. Diferencia entre partidas corrientes y no corrientes. Una entidad presentará sus activos corrientes y no corrientes, y sus pasivos corrientes y no corrientes, como categorías separadas en su estado de situación financiera, de acuerdo al siguiente esquema, excepto cuando una presentación basada en el grado de liquidez proporcione una información fiable que sea más relevante. Cuando se aplique tal excepción, todos los activos y pasivos se presentarán de acuerdo con su liquidez aproximada (ascendente o descendente). 7 4. ORDENACIÓN Y FORMATO DE LAS PARTIDAS DEL ESTADO DE SITUACIÓN FINANCIERA Las NIIF para PYMES no prescriben ni el orden ni el formato en que tienen que presentarse las partidas. Eso sí, proporciona una lista de partidas que son suficientemente diferentes en su naturaleza o función como para justificar su presentación por separado en el estado de situación financiera. Además: Se incluirán otras partidas cuando el tamaño, naturaleza o función de una partida o grupo de partidas similares sea tal que la presentación por separado sea relevante para comprender la situación financiera de la entidad. Las denominaciones utilizadas y la ordenación de las partidas o agrupaciones de partidas similares podrán modificarse de acuerdo con la naturaleza de la entidad y de sus transacciones, para suministrar información que sea relevante para la comprensión de la situación financiera de la entidad. 8 5. LA DECISION DE PRESENTAR PARTIDAS ADICIONALES POR SEPARADO SE BASARA EN UNA EVALUACION DE LO SIGUIENTE: Los importes, la naturaleza y liquidez de los activos. La función de los activos dentro de la entidad. Los importes, la naturaleza y el plazo de los pasivos. 6. INFORMACION A PRESENTAR EN EL ESTADO DE SITUACION FINANCIERA O EN LAS NOTAS Una entidad revelará, ya sea en el estado de situación financiera o en las notas, las siguientes sub clasificaciones de las partidas presentadas: Propiedades, planta y equipo en clasificaciones adecuadas para la entidad. Deudores comerciales y otras cuentas por cobrar que muestren por separado importes por cobrar de partes relacionadas, importes por cobrar de terceros y cuentas por cobrar procedentes de ingresos acumulados Inventarios, que muestren por separado importes de inventarios: Que se mantienen para la venta en el curso normal de las operaciones. En proceso de producción para esta venta. En forma de materiales o suministros, para ser consumidos en el proceso de producción, o en la prestación de servicios. Acreedores comerciales y otras cuentas por pagar, que muestren por separado importes por pagar a proveedores, cuentas por pagar a partes relacionadas, ingresos diferidos y acumulaciones (o devengos). Provisiones por beneficios a los empleados y otras provisiones. Clases de patrimonio, tales como capital desembolsado, primas de emisión, ganancias acumuladas y partidas de ingreso y gasto que, como requiere esta NIIF, se reconocen en otro resultado integral y se presentan por separado en el patrimonio. A continuación se presenta un ejemplo de Estado de Situación Financiera de acuerdo a NIIF. 9 10 7. EFECTIVO Y EQUIVALENTES AL EFECTIVO Una vez analizadas las definiciones de efectivo y equivalentes al efectivo, es necesario poder establecer que puede ser calificada como tal, sin embargo recordemos: a) Efectivo: Comprende lo relacionado con los recursos que la empresa mantiene con una disponibilidad inmediata, tales como caja y saldos en entidades financieras. b) Equivalentes al efectivo: Comprende las inversiones [1] a corto plazo de gran liquidez [2] fácilmente convertibles en importes de efectivo, los cuales se encuentran sujetos a un riesgo poco significativo de cambios en su valor. NIC 7 pone una serie de características relacionadas con los equivalentes al efectivo como son las siguientes [3] Un equivalente al efectivo no se tiene para propósitos de inversión, sino que su propósito es para cumplir los compromisos de pago a corto plazo. Debe poder ser fácilmente convertible a una cantidad determinada de efectivo; Debe estar sujeta a un riesgo insignificante de cambios en su valor; En el caso de inversiones, deben tener un vencimiento próximo de al menos tres meses o menos desde la fecha de adquisición. Las participaciones en el capital de otras entidades (acciones) normalmente no se consideran equivalentes al efectivo, a menos que sean sustancialmente equivalentes al mismo. Los sobregiros bancarios, forman parte de la gestión del efectivo de la entidad (es decir son un equivalente al efectivo). En conclusión los equivalentes al efectivo son parte de la gestión del manejo del efectivo [4] por parte de la entidad, más que ser una actividad de operación, financiación o inversión. De acuerdo a lo anterior el rubro o cuenta efectivo, y equivalentes al efectivo comprende lo siguiente: Saldo de caja Saldos en cuentas con entidades financieras Saldos en cuentas en entidades cooperativas Saldos en inversiones en títulos de deuda (bonos de empresas, títulos de tesorería del estado, etc.) que puedan venderse fácilmente en un mercado 11 [5]y que se tengan solo con fines de utilizar excedentes de efectivo y no para inversión; Sobregiros bancarios (en este caso restan el efectivo); Crediexpress, cupos de crédito o créditos de tesorería a corto plazo, siempre que se utilicen de la misma manera que los sobregiros. Dinero invertido a través de carteras colectivas, fondos de inversión, fideicomisos, encargos fiduciarios, siempre que se mantengan solo con fines de utilizar excedentes de efectivo y no para inversión; Inversiones en acciones [6] de alta versatilidad [7] las cuales se puedan vender fácilmente, y siempre que se mantengan solo con fines de utilizar excedentes de efectivo y no para inversión. Es decir un instrumento financiero será una partida equivalente al efectivo, solo si se mantiene para utilizar los excedentes de efectivo de una entidad y no para propósitos de inversión. 8. INVERSIONES FINANCIERAS La empresa, en su afán de enriquecerse y acrecentar al máximo su patrimonio, va a colocar algunos de sus recursos en bienes y derechos que no emplea en su proceso productivo, pero en los que invierte a fin de controlar o ejercer cierto dominio sobre otras empresas o para obtener rentas. Estos bienes y derechos se denominan inversiones financieras y, contablemente, se representan mediante cuentas de activo. Existen varias clasificaciones de las inversiones financieras. Se pueden señalar entre otras las siguientes: a) Según la naturaleza de la inversión: Acciones, coticen o no en Bolsa, y participaciones de capital en otras empresas. Obligaciones y otros títulos de renta fija emitidos por otros entes. Préstamos y créditos no comerciales que la empresa concede. Imposiciones a plazo en entidades de depósito. Fianzas y depósitos constituidos. 12 b) Según el grado de vínculo que proporciona la inversión: Cartera de control, constituida por inversiones realizadas en otras empresas sobre las que ejerce cierta influencia; como, normalmente, a la entidad le interesa conservar este poder, las suele mantener durante más de un año, revistiendo carácter permanente. Así, se pueden incluir dentro de ésta las acciones y los valores de renta fija de empresas del grupo, asociadas y multigrado, créditos no comerciales concedidos a alguna de estas entidades, etc. Aunque lo habitual sea que estas inversiones estén comprendidas dentro del inmovilizado financiero (dado su carácter permanente), puede suceder que a la empresa por diferentes motivos le interese desprenderse de ellas en breve; entonces, éstas pasan a engrosar la cartera de renta a corto plazo. Cartera de renta, compuesta por inversiones con las que pretende obtener rentas o especular. Puede incluir tanto inversiones duraderas como temporales –si permanecen en la empresa menos de un año, lo que dependerá del tiempo que piense conservarlas o de la fecha en que venzan. Si parte de estas inversiones permanecen en la empresa –integradas en el inmovilizado financiero, es con el objeto de llegar a conseguir cierto dominio sobre las empresas en las que ha invertido, o porque así pueden resultarle más rentables.. Es sumamente importante que en el activo del balance aparezcan las diferentes cuentas de inversiones financieras convenientemente separadas. Para ello, al representarlas contablemente mediante cuentas, en la denominación de la cuenta no basta con indicar de qué inversión se trata, también hay que especificar la relación existente con las empresas en las que invierte: si son empresas del grupo, asociadas, multigrado u otras ajenas, y el intervalo de tiempo que se espera que perduren en la empresa: a largo o a corto plazo; por esta razón, a lo largo de la exposición, cuando se emplea en cuentas de inversiones financieras, en ocasiones se señalarán las genéricas seguidas de puntos suspensivos, los cuales simbolizarán los matices indicados. 13 EJEMPLO 1 Se crea una sociedad de responsabilidad limitada, a la que sus socios aportan maquinaria valorada en 50.000 u.m. y 10.000 u.m. en metálico. Se pide: Presentar el balance de situación de la empresa a esta fecha. 9. CUENTAS POR COBRAR COMERCIALES Las cuentas por cobrar comerciales representan los derechos de cobro a terceros derivados de las ventas de bienes y/o servicios que realiza la empresa en razón de su objeto de negocio. Este rubro, que forma parte del activo de la empresa, clasificada como exigible, es reconocido inicialmente a su valor razonable que generalmente es igual al costo; posteriormente, comisiones de la presentación de las mismas en los estados financieros, es medido a su costo amortizado, del cual, si hubiera una disminución respecto a la medición inicial, se debe realizar el respectivo ajuste con efecto a resultados, pérdida en este caso, correspondiéndola contabilización a cuentas de valuación que según la estructura del Plan Contable General Empresarial, esto es con abono a la cuenta 19 previo cargo a la cuenta 68,el neto de ambas es la que se presenta en los estados financieros. Nomenclatura de la cuenta 12 y 13 en el PCGE Para la contabilización de las cuentas por cobrar comerciales, estas se pueden agrupar en cuentas por cobrar a terceros y a relacionadas, por ello, la existencia de las cuentas con dígitos 12 y 13, respectivamente, cuya nomenclatura básica es la siguiente: 12 Cuentas por cobrar comerciales –Terceros 121 Facturas, boletas y otros comprobantes por cobrar: Créditos otorgados por venta de bienes o prestación de servicios. En caso no se haya emitido el documento, pero sí devengado el ingreso y la cuenta por cobrar correspondiente, se debe registrar el derecho exigible en esta subcuenta. 14 122 Anticipos de clientes: Montos anticipados por clientes a cuenta de ventas posteriores. Es de naturaleza acreedora. 123 Letras por cobrar: Créditos que se formalizan con letras aceptadas en canje de facturas, boletas u otros comprobantes por cobrar. 13 Cuentas por cobrar comerciales – Relacionadas 131 Facturas, boletas y otros comprobantes por cobrar: Créditos otorgados por venta de bienes o prestación de servicios. En caso no se haya emitido el documento pero se haya devengado el ingreso y la cuenta por cobrar, se debe registrar el derecho exigible en esta cuenta. 132 Anticipos recibidos: Montos anticipados a cuenta de ventas posteriores. Es de naturaleza acreedora. 133 Letras por cobrar: Créditos que se formalizan con letras acepta-das en canje de facturas, boletas u otros comprobantes por pagar. 10. IMPORTANCIA DE LAS CUENTAS POR COBRAR Las cuentas por cobrar son derechos legítimamente adquiridos por la empresa que, llegado el momento de ejecutar o ejercer ese derecho, recibirá a cambio efectivo o cualquier otra clase de bienes y servicios. Estos activos son adquiridos por la empresa a través de letras, pagarés u otros documentos por cobrar proveniente delas operaciones comerciales de ventas de bienes o servicios y también no provenientes de ventas de bienes o servicios, por lo tanto, la empresa debe registrar de una manera adecuada todos los movimientos referidos a estos documentos, ya que constituyen parte de su activo, y sobre todo debe controlar que estos no pierdan su formalidad para convertirse en dinero. De ahí la importancia de controlar y de auditar las "cuentas por cobrar". 10.1. OBJETIVOS DE LAS CUENTAS POR COBRAR Comprobar si las cuentas por cobrar son auténticas y si tienen origen en operaciones de ventas. Comprobar si los valores registrados son realizables en forma efectiva. Comprobar si estos valores corresponden a transacciones y si no existen devoluciones, descuentos o cualquier otro elemento que deba considerarse. 15 Comprobar si hay una valuación permanente –respecto de intereses y reajustes– del monto de las cuentas por cobrar a efectos del balance. Verificar la existencia de deudores incobrables y su método de cálculo contable 11. EXISTENCIAS Las Existencias son los bienes propiedad de la empresa destinados a la venta, en la actividad normal de la explotación, o bien, para su transformación o incorporación al proceso productivo. CLASIFICACIÓN El importe registrado por clase de existencias: Mercaderías Productos terminados Subproductos, desechos y desperdicios Productos en proceso Materias primas Materiales auxiliares, envases y embalajes Suministros diversos, y; Existencias por recibir El monto registrado de las existencias que han sido registradas al valor neto razonable Las reversiones de los castigos, que se originan por un aumento en el valor neto de realización Las circunstancias o hechos que llevaron a la reversión del castigo de existencias 12. CRITERIOS DE VALORACIÓN El precio de entrada en almacenes el precio de adquisición o coste de producción. 16 El precio de adquisición = importe total de la factura, menos bonificaciones y descuentos; sin incluir el IGV, salvo que éste no sea repercutible + Intereses en los débitos convencimiento inferior a 6 meses. El coste de producción = precio de adquisición de las materias primas + los costes imputables al producto. En bienes intercambiables, se adoptará el precio medio ponderado. El método FIFO es aceptable. En bienes no intercambiables y segregados para un proyecto concreto, el valor de sus costes se imputa para cada bien. Cuando el valor neto contable de las existencias sea inferior a su precio de adquisición o a su coste de producción, se realizarán las oportunas correcciones valorativas. 17 13. TRATAMIENTO CONTABLE EXISTENCIAS COMERCIALES Aquellos elementos almacenables que no sufren transformación alguna, como: Comerciales Materias prima Otros aprovisionamientos Al cierre del ejercicio, existencias iniciales. Variación de existencias de… (61) Existencias (20) Al cierre del ejercicio, existencias finales. Existencias (20) a Variación de existencias de… (61) 14. GASTOS DIFERIDOS Los Gastos Diferidos o Gastos Pagados por Anticipado Los gastos diferidos o los gastos pagados por anticipado son partidas que se registran inicialmente como activos, de las cuales se espera que se conviertan en gasto con el tiempo o con la operación normal de la empresa. Los insumos y seguros pagados por anticipado son dos ejemplos de gastos pagados por anticipado que pueden requerir ajustes al terminar en ejercicio contable. Otros ejemplos incluyen la publicidad e interese pagados por anticipado. 15. GASTOS PAGADOS POR ANTICIPADO Definición: Son erogaciones que se realizan o desembolsan antes de consumirse los bienes o recibirse los servicios Clasificación: Se clasifican como activos corrientes y de acuerdo a la naturaleza de los mismos se pueden distinguir, los que representan servicios por recibir y los que representan bienes por consumir: 18 Servicios por recibir Bienes por consumir Alquileres Seguros pre pagados Artículos de oficina pre pagados Artículos de limpieza Intereses pre pagados Material médico quirúrgico Impuestos Muestras pre pagados Material publicitario y literatura médica Reglas de valuación Estas partidas se valúan a su costo histórico Se aplican a resultados en el periodo durante el cual se consumen los bienes, se reciben los servicios o se obtienen los beneficios del pago hecho por anticipado. Cuando se determine que estos bienes o derechos han perdido su utilidad, el monto no aplicado deberá cargarse a los resultados del periodo en que esto suceda. Reglas de presentación Forman parte del activo circulante, cuando el periodo de beneficios futuros es menor a un año o menor del ciclo financiero a corto plazo. Sin embargo, pueden existir pagos anticipados por periodos superiores a un año o al ciclo financiero a corto plazo, en cuyo caso dicha porción se clasificara como activo no circulante. Los intereses pagados por anticipado deben reclasificarse contra el pasivo correspondiente, conforme a las reglas establecidas en el boletín de pasivo (C-9) Registros contables Para registrar un pre pagado, se hace cargando a la cuenta del mismo y acreditando a la cuenta banco o cuentas por pagar, según como se haya realizado la operación: si es de contado a la cuenta "Banco" si es a crédito a "Cuentas por pagar" por ejemplo: 19 16. INMUEBLE MAQUINARIA Y EQUIPO La Cuenta 33 Inmuebles, maquinaria y equipo agrupa los activos tangibles que cumplen las siguientes condiciones: Son poseídos para su uso en la producción o suministro de bienes y servicios, para arrendarlos a terceros o para propósitos administrativos; y, Se espera usar durante más de un período Criterios A efectos de utilizar esta cuenta, debemos tomar en cuenta los siguientes criterios: • Reconocimiento de un elemento de Inmuebles, maquinaria y equipo Un elemento de Inmuebles, maquinaria y equipo se reconocerá como activo si, y sólo si: a) Sea probable que la entidad obtenga los beneficios económicos futuros derivados del mismo; y, b) El costo del elemento pueda medirse con fiabilidad. • Tratamiento de los inmuebles Los terrenos y los edificios son activos separables, debiendo contabilizarse por separado, incluso si hubieran sido adquiridos de forma conjunta. • Medición en el momento del reconocimiento inicial En el momento del reconocimiento inicial, una entidad medirá un elemento de Inmuebles, maquinaria y equipo, por su costo. El costo será el precio Equivalente en efectivo en la fecha de reconocimiento. 20 • ¿Qué incluye el concepto "Costo"? El costo de un elemento de Inmuebles, maquinaria y equipo comprende: a) Su precio de adquisición, incluidos los honorarios legales y de intermediación, los aranceles de importación y los impuestos indirectos no recuperables que recaigan sobre la adquisición, después de deducir cualquier descuento o rebaja del precio. b) Todos los costos directamente atribuibles a la ubicación del activo en el lugar y en las condiciones necesarias para que pueda operar de la forma prevista por la gerencia. c) La estimación inicial de los costos de desmantelamiento y retiro del elemento, así como la rehabilitación del lugar sobre el que se asienta, la obligación en que incurre una entidad cuando adquiere el elemento o como consecuencia de haber utilizado dicho elemento durante un determinado periodo, con propósitos distintos al de producción de inventarios durante tal periodo. • Medición posterior al reconocimiento inicial Una entidad medirá todos los elementos de Inmuebles, maquinaria y equipo tras su reconocimiento inicial, al costo menos la depreciación acumulada y cualesquiera pérdidas por deterioro del valor acumuladas. • Tratamiento de las mejoras Los desembolsos posteriores a la adquisición de un bien de inmuebles, maquinaria y equipo, deben añadirse al valor en libros del activo cuando sea probable que de los mismos se deriven beneficios económicos futuros adicionales a los originalmente evaluados, siguiendo pautas normales de rendimiento para el activo existente. 21 • Tratamiento de las reparaciones Los costos de mantenimientos menores y reparaciones se reconocen como gasto en el momento en que se incurren. Inmuebles destinados para la venta Los inmuebles adquiridos o construidos por una entidad para su comercialización serán clasificados como existencias. • Baja en libros Una entidad dará de baja en cuentas un elemento de Inmuebles, maquinaria y equipo: a) Cuando disponga de él, o, b) Cuando no se espere obtener beneficios económicos futuros por su uso o disposición. En ese caso, la ganancia o pérdida por la baja en cuenta se reconocerá en el resultado del período en que el elemento sea dado de baja en cuentas. Estos ingresos no se clasificarán como ingresos ordinarios. CASO Nº 1: ADQUISICIÓN DE INMUEBLE Se adquiere un inmueble por S/. 850,000 para usarlo como local administrativo. Se estima que el valor del terreno de S/. 180,000 y el valor de la construcción es de de S/. 180,000 y el valor de la construcción es de S/. 670,000. 22 17. DEPRECIACIÓN ACUMULADA DE INMUEBLES, MAQUINARIA Y EQUIPO 17.1. Métodos de Depreciación La norma Internacional de contabilidad NIC 16 –Inmuebles, Maquinaria y Equipo señala en su párrafo Nº 7 que la Depreciación de Activos Fijos es la distribución sistemática del monto depreciable de un activo durante su vida útil. De acuerdo al D. Leg. Nº 774 –Ley del Impuesto a la renta en su artículo 38º señala que es el desgaste y agotamiento que sufren los bienes del activo fijo que los contribuyentes utilicen en negocios, industria, profesión u otras actividades productoras de rentas gravadas de tercera categoría se compensarían mediante la deducción por las depreciaciones administrativas en esta ley. Para determinar el valor de la depreciación, la empresa puede escoger algunos de los siguientes métodos: Método de línea recta (Depreciación constante) Resulta de un cargo constante sobre la vida útil del activo. Este método ha devengado en el mes usado por su facilidad de aplicación. Su fórmula de cálculo es la siguiente a) Método del Saldo Decreciente Resulta de un cargo decreciente sobre la vida útil del activo. También conocido con el nombre de método del porcentaje fijo del valor en libros. El método del saldo decreciente más usado es el "método doble decreciente, bajo este método el gasto por depreciación del primer año es igual al doble del gasto calculado según el método de la línea recta, y en años posteriores se aplicará este mismo porcentaje al valor restante en libros. 23 b) Método de la Suma de los Dígitos Es uno de los métodos de depreciación acelerada que permiten registrar una depreciación más alta en los primeros años de la vida útil del activo y una depreciación más baja en los años finales. La fórmula empleada es la siguiente: c) Método de Unidades Producidas Resulta de un cargo basado en el uso o rendimiento esperado del activo. Su fórmula es la siguiente: Cabe señalar que para efectos tributarios el D. Leg. Nº 774 acepta como único método de depreciación el de la Línea Recta, tal como lo indica el Artículo 40º, el cual señala que la depreciación se aplicará en base a un porcentaje establecido de acuerdo con su vida útil sobre el valor del activo, y que en casos especiales se podrá autorizar la aplicación de otros procedimientos que se justifiquen técnicamente y siempre que no se trate de sistemas de depreciación acelerada. La NIC 16 tiene como objetivo establecer el tratamiento contable (valuación, presentación y revelación) para inmuebles, maquinaria y equipo). Nos indica que el valor residual es el monto que se espera obtener al final de la vida útil del bien de inmuebles, maquinaria y equipo después de deducir los costos esperados de su enajenación. Respecto al valor razonable, es el valor por el cual un bien puede ser intercambiado entre partes bien informadas y dispuestas a intercambiar, en una transacción de libre competencia. e. Método del Fondo de Amortización Este método considera los importes de depreciación se colocan en un fondo que gana una tasa de interés (i) y durante n años con el objetivo de amortizar el costo inicial del activo que se depreciará durante su vida útil. Su fórmula es: 24 18. CUENTAS POR PAGAR COMERCIALES La Cuenta 42 Cuentas Por Pagar Comerciales Terceros Agrupa las subcuentas Que representan Obligaciones Que contrae la Empresa Derivada de la compra de bienes y Servicios en Operaciones Objeto del Negocio. Dado que el área de finanzas es la encargada de controlar cada uno de los egresos de fondos de la empresa, una importante función de la misma, es la de gestionar la cancelación de las deudas contraídas por la empresa. Así como vimos dentro de las tareas de gestión de la caja de la empresa, como el área de finanzas es la encargada de hacer el pago de las compras y gastos que la empresa realiza al contado, de la misma manera sobre el área de finanzas recae también la tarea de cancelar las cuentas por pagar de la empresa. Esta tarea, requiere de llevar a cabo el seguimiento y control de las obligaciones contraídas por la empresa, por las compras o gastos efectuados a crédito, para lo cual se debe: Conciliar los estados de cuenta con los proveedores. Conocer los vencimientos y montos a pagar de acuerdo a los plazos acordados con los proveedores. Determinar la disponibilidad de los fondos para cumplir con los pagos. Registrar los comprobantes de pago emitidos por los proveedores. LA CONCILIACIÓN DE LOS SALDOS Al igual que lo visto en el capítulo de Cobranzas, para establecer el saldo de la cuenta corriente que la empresa mantiene con cada proveedor, es necesario que todas las operaciones se encuentren debidamente documentadas, y que los estados de cuenta se encuentren constantemente actualizados y se correspondan con los informados por los proveedores. Para cerciorarse que los saldos informados por cada uno de los proveedores se condiga con el saldo determinado por la empresa, es recomendable ante la recepción del estado de cuenta enviados por cada proveedor, realizar un control validando que todas las operaciones y montos coincidan, y en caso de diferencias la empresa se pongan en contacto lo antes posible con el proveedor a los efectos de ajustar las diferencias para no encontrarse con sorpresas al momento de realizar cada uno de los pagos. 25 LA DETERMINACIÓN DE LOS PAGOS Al gestionar la cancelación de las obligaciones contraídas por la empresa, es importante evitar los incumplimientos o el pago repetido de una deuda por falta de control, controlar las fechas de pago para cancelar las deudas cuando corresponde o anticipadamente en caso de que lo considere conveniente para obtener descuentos o bien aumentar el crédito disponible. A su vez, para garantizar una gestión eficiente, es conveniente que previo a la realización de los pagos se controle que el proveedor haya cumplido con la entrega de las mercaderías compradas o la prestación de servicios, y que alguien de la empresa haya dado conformidad y no existan reclamos pendientes de cumplimiento por parte del proveedor, ya que el momento de la realización de los pagos es una oportunidad única que la empresa no debe dejar pasar para que el proveedor cumpla con lo acordado oportunamente. Un inadecuado seguimiento de las obligaciones contraídas por la empresa puede hacer que la empresa deje de pagar deudas, a pesar de contar con los fondos suficientes para cancelarlas, lo que puede conllevar a consecuencias tales como el incremento de la deuda con intereses, la suspensión de la entrega de mercadería, la cancelación del crédito que la empresa posee, o la pérdida de otros beneficios concedidos por el proveedor. EL REGISTRO DE LOS PAGOS Cada pago realizado a un proveedor debe realizarse contra la recepción del comprobante de recibo que acredite haber efectuado el pago, en el cual consten los datos de la empresa, los montos y comprobantes pagados y los valores entregados como forma de pago. OBJETIVOS GENERALES: Verificación de la autenticad de las Cuentas y Documentos Por Pagar do Registro y Control adecuado 26 Verificar Que El los importes Pagar porción, Concepto TODO POR, corresponden a Obligaciones contraídas Por La Entidad y Son razonables respecto a los importes Que se piensen. Comprobar Que las Obligaciones Relacionadas estafa Operaciones Normales de la Entidad representan Transacciones Validas están determinados adecuadamente y están reconocidos, descritos y Clasificados adecuadamente OBJETIVOS ESPECIFICOS: El Objetivo de la auditoria es verificar Que los importes una porción Pagar TODO corresponden Concepto un Obligaciones contrarias Por La Entidad y Son razonables respecto a los importes Que se piensen Pagar. NOMENCLATURA La Cuenta en Análisis no está Compuesta porción Las following subcuentas Y divisionarias: 421 Facturas, boletas y Otros comprobantes Por Pagar 4211 No emitidas 4212 Emitidas 422 Anticipos un proveedores 423 porciones Letras Pagar 424 Honorarios porción Pagar A TENER EN CUENTA Reconocimiento Inicial y posterior Las Cuentas Por Pagar Comerciales sí reconocerán Por El Monto nominal de la transacción, Menos El los Pagos efectuados, Lo Que es Igual al Costo amortizado. Operaciones en Moneda Extranjera Las Cuentas en Moneda Extranjera Pendientes de Pago a la Fecha de los Estados Financieros, sí expresarán al Tipo de Cambio Aplicable a las Transacciones a dicha Fecha.+ 27 OBLIGACIONES FINANCIERAS Las Obligaciones Financieras, están comprendidas dentro de los pasivos, por la factibilidad de obtener recursos ante las entidades financieras, para capital de trabajo bienes de capital, para desarrollar proyectos empresariales, entre otros, estos recursos provienen de un Banco o entidad crediticia mediante compromisos de recompra de inversiones o de cartera negociada. Es decir, cuando se habla de Obligaciones Financieras, se dice que son los compromisos adquiridos por la empresa por concepto de préstamos obtenidos con entidades bancarias, cuyo monto deberá cancelarse en el término de la deuda. Estas obligaciones son soportadas por documentos tales como, el pagaré, aceptaciones bancarias, cartas de crédito, letras por pagar. Los pasivos por Obligaciones financieras son altamente rentables con un interés bajo, para la inversión de las acciones a desarrollar. Las Obligaciones con Bancos Nacionales se registran en esta cuenta junto con el valor de los sobregiros bancarios, que serían uno de los pasivos más exigibles en el corto plazo, por cuanto los intereses son a tasas más altas de lo normal. Normatividad: Decreto 2649 Art. 74. Obligaciones Financieras: Las Obligaciones Financieras corresponden a las cantidades de efectivo recibidas a título de mutuo y se deben registrar por el monto de su principal Los Intereses y otros Gastos financieros que no incrementen el principal se deben registrar por separado. Art. 116 - Revelaciones sobre rubros del balance general: En adición al impuesto en la norma general sobre revelaciones, a través del balance genera los subsidiariamente en notas se debe revelar la naturaleza y cuantía de: Obligaciones financieras: Indicando: monto del principal; intereses causados; tasas de interés; vencimientos; garantías; condiciones relativas a dividendos, capital de trabajo, 28 etc.; insta lamentos de deuda pagaderos en cada uno de los próximos cinco años y obligaciones en mora y compromisos que se espera refinanciar. 19. LA EMISIÓN Y SUSCRIPCIÓN DE OBLIGACIONES. Esta fuente de financiamiento puede usarse para incrementar el capital de trabajo adicional con carácter permanente o regular, así como para financiar inversiones permanentes adicionales requeridas para la expansión o desarrollo de las empresas. La colocación puede ser pública o privada, este importante recurso a largo plazo que tiene le empresa, es pagadero en pesos y su costo es menor al costo real de un crédito bancario. Las sociedades anónimas están autorizadas a emitir obligaciones, de conformidad con lo que señala la Ley General de Títulos y Operaciones de Crédito, estas obligaciones son bienes muebles aun cuando no estén garantizadas con hipoteca. Cuando las obligaciones no tienen garantía se les llama obligaciones quirografarias, lo que indica que únicamente están respaldadas con la firma de la empresa que las emitió. Las obligaciones pueden ser nominativas o al portador, deben contener la denominación, el objeto y el domicilio de la sociedad, su capital y el activo y el pasivo que se determine según el estado de situación financiera practicado precisamente para efectuar la emisión, así como el importe de ella, señalando el número de títulos y su valor nominal. La acción sobre los cupones de intereses vencidos de las obligaciones prescribirá en un plazo de 3 años contados a partir de su fecha de vencimiento. Las obligaciones subordinadas son emitidas únicamente por instituciones de crédito arrendadoras financieras y empresas de factoraje financiero. Mecánica para la emisión: Colocaciones múltiples. Rendimientos capitalizables. Índice inflacionario. Con vencimiento y el pago de intereses mediante sorteo ante notario o corredor público. 29 Para que las obligaciones puedan ser emitidas y colocadas en el público, se requiere la autorización previa de la Comisión Nacional de Valores. Cuando las obligaciones no tienen garantía se les llama obligaciones quirografarias, lo que indica que únicamente están respaldadas con la firma de la empresa que las emitió. CAPITAL Definiciones, características y clasificación del Capital Contable El capital contable es el derecho de los propietarios sobre los activos netos que surge por aportaciones de los dueños, por transacciones y otros eventos o circunstancias que afectan una entidad, el cual se ejerce mediante reembolso o distribución. De acuerdo a su origen, el capital contable está formado por capital contribuido y capital ganado o déficit, en su caso. CAPITAL CONTRIBUIDO: - Capital social - Aportaciones para futuros aumentos de capital. - Prima en venta de acciones. - Donaciones. Capital ganado (déficit): - Utilidades retenidas, incluyendo las aplicadas a reservas de capital. - Pérdidas acumuladas. - Exceso o insuficiencia en la actualización del capital contable. REGLAS DE VALUACIÓN El capital social representa la suma del valor nominal de las acciones suscritas y pagadas y la actualización que le corresponda a partir del momento de su exhibición. La prima en suscripción de acciones representa la diferencia en exceso entre el pago de las acciones suscritas y el valor nominal de las mismas, o su valor teórico (importe del capital social pagado entre el número de acciones en circulación). Reglas de valuación Cuando se reduzca capital amortizando acciones por importes superiores a su valor nominal o teórico, expresados a pesos de poder adquisitivo a la fecha de la amortización, el exceso deberá considerarse como una disminución del capital ganado. Si éste no fuera suficiente la diferencia disminuirá el capital contribuido. Las cuentas de capital no deben utilizarse para reflejar transacciones de resultados. Los ajustes a resultados de ejercicios 30 anteriores deben tratarse de acuerdo con lo establecido en la Norma de Información Financiera NIF B-1 "Cambios contables y correcciones de errores". Reglas de valuación En el caso de que los accionistas reembolsen pérdidas de la entidad en efectivo o en bienes, los importes correspondientes deben considerarse como una reducción a las pérdidas acumuladas. Los dividendos comunes decretados pendientes de pago, así como los dividendos preferentes una vez que las utilidades correspondientes hayan sido aprobadas por los accionistas, no forman parte del capital contable, sino del pasivo a cargo de la entidad. ACCIONES DE INVERSIÓN El Perú es el único país que tiene esta clase de acción. Fue creada por el gobierno militar para dar participación a los trabajadores en las utilidades de las empresas y que en un principio fue denominada acción laboral, luego del trabajo y actualmente de inversión, la misma que genera confusión principalmente en inversionistas extranjeros en cuanto a su concepto y derechos económicos que confieren, porque precisamente no existe en otros mercados de valores. 31 De acuerdo a la legislación, las acciones de inversión cuentan con diversos derechos económicos o patrimoniales, entre los cuales podemos mencionar algunos: A participar en la distribución de dividendos de suscripción preferente. A mantener la proporción existente en la Cuenta de Acciones de inversión en caso de aumento de capital social por nuevos aporte. A participar en la distribución del saldo del patrimonio resultante de la liquidación de la sociedad. A conservan patrimonios individuales que, ante la ausencia de voto y de decisiones orgánicas, mantienen su voluntad individual. Una de las diferencias existentes entre las acciones de inversión y las acciones comunes es el derecho a voto. Las acciones comunes, adicionalmente a los derechos económicos o patrimoniales de las acciones de inversión, ofrecen derechos administrativos o políticos. Cabe señalar que en la actualidad la Ley de Mercado de Valores establece una alternativa para la conversión de acciones de inversión a otros tipos de valores. Así la Tercera Disposición Final de la mencionada Ley establece que las empresas emisoras de acciones de inversión podrán convenir libremente con sus tenedores la redención o su conversión en diversos valores. Algunos empresarios proponen que se implemente un mecanismo facultativo por medio del cual los emisores ofrezcan a los accionistas de inversión el canje y/o la redención a modo de "invitación" y no a modo de "obligación", lo cual pudiera ser o no aceptado por los titulares en pleno uso de su derecho de propiedad establecido en el inciso 16 del artículo 2° de la Constitución. Si no se llegara a algún acuerdo entre ambas partes debería dejarse que mantengan sus acciones de inversión. A fines de 2011 se había presentado un Proyecto que buscaba que se aprobara el canje de acciones de inversión por acciones comunes, se trata de una iniciativa legal de Gana Perú liderada por Javier Diez Canseco en el Congreso y que había generado polémica ya que entre los que se beneficiarían estaban nada menos que su exesposa e hija, que cuentan con ese tipo de acciones. Dicho proyecto de ley pretendía convertir las acciones de "inversión" en "comunes", devolviendo a sus titulares los derechos económicos, políticos y societarios para las empresas. Así se modificaría la Ley N° 28739, que estaba 32 vigente desde el año 2006, la misma propone el canje de acciones de inversión, ya que viendo la realidad los empresarios casi ninguno la respeta al no tener un carácter obligatorio. EXCEDENTE DE REVALUACIÓN De acuerdo con las normas contables, las empresas pueden realizar revaluaciones voluntarias de los activos fijos como consecuencia de la pérdida de su valor real. La revaluación significa el incremento en el valor contable de los activos fijos con el objeto que se acerquen a su valor real (valor de mercado). Como consecuencia del incremento del valor del activo fijo, de acuerdo con las tasas legalmente permitidas, se genera patrimonialmente la partida denominada Excedente de Revaluación. Esta cuenta recoge la diferencia entre el valor original del activo y el valor revaluado. De acuerdo con las normas legales, este excedente no puede ser distribuido como dividendo en efectivo a los socios; pero sí puede aplicarse para cubrir pérdidas. En este último caso, debe ser restituido con utilidades futuras, hasta su total recuperación. Asimismo, el Excedente de Revaluación puede ser capitalizado, lo cual genera la emisión de acciones liberadas, tanto para los accionistas comunes como para los accionistas laborales. Para un mejor control contable de las capitalizaciones, la resolución No. 012/98-EF/93.01 establece el uso de las cuentas "Capital por Valorización Adicional" (503) y "Accionariado Laboral por Valorización Adicional" (553), para diferenciarlo de otro tipo de capitalizaciones. EL FONDO DE COMERCIO El valor sustancial viene determinado por la diferencia entre el activo real de la empresa y su pasivo exigible, aplicando criterios de valoración de precios de mercado. El concepto fondo de comercio surge de la consideración de la empresa como "negocio en marcha" y por tanto de su capacidad de generar beneficios futuros. Tanto las cifras utilizadas para el cálculo del valor sustancial como del fondo de comercio, requieren un estudio preliminar, realizado de acuerdo con unos 33 criterios específicos, que garanticen la fiabilidad de la información que se va a utilizar en el método específico de valoración que se establezca. El Good-Will traduce "clientela o buen nombre", los clientes se dirigen voluntariamente a este establecimiento debido a la calidad del servicio prestado y a su reputación. Es el factor específico de un negocio que ha sabido labrarse un nombre, un puesto, una clientela y una red de relaciones corresponsales de toda clase, sin que tales elementos puedan materializarse. Al Good-Will de los clientes se agrega el favor o confianza de los proveedores, empleados y el conjunto de quienes mantienen relaciones con el establecimiento. Diferencia entre el valor en libros de una empresa y su valor de mercado. ESTADO DE POSICIÓN FINANCIERA El estado de Posición Financiera también llamado Balance General, muestra los recursos de que dispone la entidad para la realización de sus fines (activo) y las fuentes externas o internas de dichos recursos (pasivo + capital contable), a una fecha determinada. Dicho estado se elabora con apego a la ecuación contable (A= P + C), presenta la información necesaria para tomar decisiones en las áreas de inversión y de financiamiento. OBJETIVOS Su liquidez o su capacidad de pago inmediata a corto plazo. El capital de trabajo, mismo que se determinará de la diferencia de los activos circulantes y los pasivos a corto plazo. El porcentaje de los recursos del negocio que ha sido aportado por los proveedores o acreedores y por los propietarios. El rendimiento o rentabilidad sobre la inversión, la cual se conocerá comparando las utilidades, contra la inversión. 20. PRESENTACION DE LOS ELEMENTOS DEL ESTADO DE SITUACION FINANCIERA Para formular el estado financiero, deben contemplarse las cuentas de Activo, Pasivo y Capital Contable debidamente clasificadas y valuadas, por lo que se 34 integra con los saldos finales del periodo contable que arroja cada una de las cuentas. El orden de presentación de los elementos del estado de situación financiera está regulado por los siguientes criterios: 1. El activo en orden a su disponibilidad 2. El Pasivo en orden a su exigibilidad 3. En el capital contable primero se presenta el capital contribuido y después el capital ganado. (Utilidades o pérdidas en su caso) 21. FORMATOS DE PRESENTACION DEL ESTADO DE SITUACION FINANCIERA El estado de situación Financiera o Balance General se puede presentar en dos formatos: En Forma de Cuenta.- atendiendo a la fórmula de Contable A = P + C. En Forma de Reporte.- también conocida como forma vertical atendiendo a la fórmula del Capital A – P = C El Estado de Situación Financiera en su presentación consta de 3 parte: 1. Encabezado Nombre de la Entidad La mención de que se trata del estado de situación financiera La fecha al………. 2. Cuerpo Se presentan los distintos elementos financieros que lo constituyen 3. Pie Las Firmas de quien lo elaboró, quien lo autorizó, quien lo Auditó Las notas al estado Financiero 21.1 RATIOS Matemáticamente, un ratio es una razón, es decir, la relación entre dos números. Son un conjunto de índices, resultado de relacionar dos cuentas del Balance o del estado de Ganancias y Pérdidas. Los ratios proveen información que permite tomar decisiones acertadas a quienes estén interesados en la empresa, sean éstos sus dueños, banqueros, asesores, capacitadores, el gobierno, etc. Por ejemplo, si comparamos el activo corriente con el pasivo corriente, sabremos 35 cuál es la capacidad de pago de la empresa y si es suficiente para responder por las obligaciones contraídas con terceros. Sirven para determinar la magnitud y dirección de los cambios sufridos en la empresa durante un periodo de tiempo. Fundamentalmente los ratios están divididos en 4 grandes grupos: Índices de liquidez: Evalúan la capacidad de la empresa para atender sus compromisos de corto plazo. Índices de Gestión o actividad: Miden la utilización del activo y comparan la cifra de ventas con el activo total, el inmovilizado material, el activo circulante o elementos que los integren. Índices de Solvencia: endeudamiento o apalancamiento. Ratios que relacionan recursos y compromisos. Índices de Rentabilidad: Miden la capacidad de la empresa para generar riqueza (rentabilidad económica y financiera). 21.2 EL ANÁLISIS A. ANÁLISIS DE LIQUIDEZ Miden la capacidad de pago que tiene la empresa para hacer frente a sus deudas de corto plazo. Es decir, el dinero en efectivo de que dispone, para cancelar las deudas. Expresan no solamente el manejo de las finanzas totales de la empresa, sino la habilidad gerencial para convertir en efectivo determinados activos y pasivos corrientes. Facilitan examinar la situación financiera de la compañía frente a otras, en este caso los ratios se limitan al análisis del activo y pasivo corriente. Una buena imagen y posición frente a los intermediarios financieros, requiere: mantener un nivel de capital de trabajo suficiente para llevar a cabo las operaciones que sean necesarias para generar un excedente que permita a la empresa continuar normalmente con su actividad y que produzca el dinero suficiente para cancelar las necesidades de los gastos financieros que le demande su estructura de endeudamiento en el corto plazo. Estos ratios son cuatro: 36 Ratio de liquidez general o razón corriente El ratio de liquidez general lo obtenemos dividiendo el activo corriente entre el pasivo corriente. El activo corriente incluye básicamente las cuentas de caja, bancos, cuentas y letras por cobrar, valores de fácil negociación e inventarios. Este ratio es la principal medida de liquidez, muestra qué proporción de deudas de corto plazo son cubiertas por elementos del activo, cuya conversión en dinero corresponde aproximadamente al vencimiento de las deudas. Esto quiere decir que el activo corriente es 2.72 veces más grande que el pasivo corriente; o que por cada UM de deuda, la empresa cuenta con UM 2.72 para pagarla. Cuanto mayor sea el valor de esta razón, mayor será la capacidad de la empresa de pagar sus deudas. Ratio prueba defensiva Permite medir la capacidad efectiva de la empresa en el corto plazo; considera únicamente los activos mantenidos en Caja-Bancos y los valores negociables, descartando la influencia de la variable tiempo y la incertidumbre de los precios de las demás cuentas del activo corriente. Nos indica la capacidad de la empresa para operar con sus activos más líquidos, sin recurrir a sus flujos de venta. Calculamos este ratio dividiendo el total de los saldos de caja y bancos entre el pasivo corriente. Ratio capital de trabajo Como es utilizado con frecuencia, vamos a definirla como una relación entre los Activos Corrientes y los Pasivos Corrientes; no es una razón definida en términos de un rubro dividido por otro. El Capital de Trabajo, es lo que le queda a la firma después de pagar sus deudas inmediatas, es la diferencia entre los Activos Corrientes menos Pasivos Corrientes; algo así como el dinero que le queda para poder operar en el día a día. En nuestro caso, nos está indicando que contamos con capacidad económica para responder obligaciones con terceros. Observación importante: Decir que la liquidez de una empresa es 3, 4 veces a más no significa nada. A este resultado matemático es necesario darle contenido económico. Ratios de liquidez de las cuentas por cobrar 37 Las cuentas por cobrar son activos líquidos sólo en la medida en que puedan cobrarse en un tiempo prudente. B. ANÁLISIS DE LA GESTIÓN O ACTIVIDAD Miden la efectividad y eficiencia de la gestión, en la administración del capital de trabajo, expresan los efectos de decisiones y políticas seguidas por la empresa, con respecto a la utilización de sus fondos. Evidencian cómo se manejó la empresa en lo referente a cobranzas, ventas al contado, inventarios y ventas totales. Estos ratios implican una comparación entre ventas y activos necesarios para soportar el nivel de ventas, considerando que existe un apropiado valor de correspondencia entre estos conceptos. Expresan la rapidez con que las cuentas por cobrar o los inventarios se convierten en efectivo. Son un complemento de las razones de liquidez, ya que permiten precisar aproximadamente el período de tiempo que la cuenta respectiva (cuenta por cobrar, inventario), necesita para convertirse en dinero. Miden la capacidad que tiene la gerencia para generar fondos internos, al administrar en forma adecuada los recursos invertidos en estos activos. Así tenemos en este grupo los siguientes ratios: Ratio rotación de cartera (cuentas por cobrar) Miden la frecuencia de recuperación de las cuentas por cobrar. El propósito de este ratio es medir el plazo promedio de créditos otorgados a los clientes y, evaluar la política de crédito y cobranza. El saldo en cuentas por cobrar no debe superar el volumen de ventas. Cuando este saldo es mayor que las ventas se produce la inmovilización total de fondos en cuentas por cobrar, restando a la empresa, capacidad de pago y pérdida de poder adquisitivo. Es deseable que el saldo de cuentas por cobrar rote razonablemente, de tal manera que no implique costos financieros muy altos y que permita utilizar el crédito como estrategia de ventas. Período de cobros o rotación anual: Puede ser calculado expresando los días promedio que permanecen las cuentas antes de ser cobradas o señalando el número de veces que rotan las cuentas por cobrar. Para convertir el número de días en número de veces que las cuentas por cobrar permanecen inmovilizados, dividimos por 360 días que tiene un año. 38 Rotación de los Inventarios Cuantifica el tiempo que demora la inversión en inventarios hasta convertirse en efectivo y permite saber el número de veces que esta inversión va al mercado, en un año y cuántas veces se repone. Existen varios tipos de inventarios. Una industria que transforma materia prima, tendrá tres tipos de inventarios: el de materia prima, el de productos en proceso y el de productos terminados. Si la empresa se dedica al comercio, existirá un sólo tipo de inventario, denominado contablemente, como mercancías. Período de la inmovilización de inventarios o rotación anual: El número de días que permanecen inmovilizados o el número de veces que rotan los inventarios en el año. Para convertir el número de días en número de veces que la inversión mantenida en productos terminados va al mercado, dividimos por 360 días que tiene un año. Equilibrio financiero El equilibrio financiero es otra de las técnicas de análisis. Es controvertida y muy discutida por muchos autores desde varios puntos de vista, y plantea que una empresa tiene Equilibrio Financiero cuando es capaz de satisfacer sus deudas en sus respectivos plazos y vencimientos. Existen tres relaciones básicas: 1. Relación de Liquidez. Condición donde los Activo Circulante (AC) sean mayores que los Pasivos Circulantes (PC). AC > PC. 2. Relación de Solvencia. Esta condición se cumple siempre que los Activos Reales (AR) sean mayores que los Recursos Ajenos (RA). AR > RA. Tanto la Liquidez como la Solvencia son condiciones técnicas que definen si existe o no el equilibrio financiero. A lo anterior se le denomina Condición Necesaria, que no resulta suficiente dado a que se debe determinar la calidad del equilibrio. Es por ello que existe una tercera condición. 3. Relación de Riesgo o Endeudamiento. El riesgo en una empresa está dado por la probabilidad de llegar a ser técnicamente insolvente y esta relación no es más que comparar aproximadamente los RA y los Recursos Propios (RP). RP ? RA. Las normas de comparación de acuerdo a los financiamientos son las siguientes: 39 a) Endeudamiento Ideal: Su comportamiento es un 50 % tanto para los RA como para los RP. b) Endeudamiento aceptable o estable: Su comportamiento estriba entre los parámetros de 60 % para los RP y 40% para los RA, sin importar el sentido que pueda tener. c) Endeudamiento inestable: Su comportamiento normativo radica entre los parámetros del 6.5 % para los RA y un 3 % para los RP, cuando uno de ellos predomina sobre el otro por encima del 60%. Los porcentajes de financiamiento cada vez mayores de RA indican cuanto más ingreso significa otorgarle crédito a esa Entidad. Estos porcentajes pueden calcularse a través de la fórmula: (Recursos Ajenos / Pasivo y Patrimonio) = (Recursos Propios / Pasivo y Patrimonio) Situación financiera según estabilidad 1. Situación de máxima estabilidad No existen recursos prestados Es generalmente para empresas en su momento inicial (cuando se crea). 2. Situación de estabilidad normal Existe crédito a corto y a largo plazo Se mantiene la estabilidad en la empresa haciendo frente a las deudas a corto plazo con sus recursos a corto plazo. 3. Situación de inestabilidad o suspensión de pagos. El pasivo circulante crece y pasa a cubrir parte del inmovilizado La empresa no puede hacer frente a sus deudas a corto plazo con los recursos a corto plazo Si en estos momentos no se llega aun a la suspensión de los pagos, la empresa debe tomar medidas tales como: Vender parte de los activos fijo Conseguir nuevos créditos Aumentar el capital 40 4. Situación de quiebra Deudas mayores que el activo real El activo ficticio se engruesa por la acumulación sucesiva de pérdidas. Importancia de la liquidez La liquidez se puede definir como la capacidad que se tiene para cumplir con las obligaciones de corto plazo. Esta se representa a través de la cantidad de activos que puedan ser convertidos en dinero en efectivo inmediatamente sin que esto signifique una pérdida de valor. Cuando se comienzan a adquirir activos de cualquier índole, como financieros, bienes y raíces, muebles, equipos, entre otros, en muchos casos no se valora correctamente el nivel de liquidez con el que pueda contar alguno de estos activos, básicamente porque en el proceso de adquisición o en el momento en que se adquiere, el enfoque está dirigido al costo de oportunidad, el precio de compra, la necesidad que se está satisfaciendo o el incremento del balance personal/familiar que se está logrando. Este comportamiento es válido, sin embargo es recomendable siempre evaluar el nivel de liquidez con el que cuentan algunos activos y la capacidad de cumplimiento de las obligaciones asumidas, que no es más que la capacidad de generación de liquidez que se tiene como individuo. 41